Logement : une fiscalité plus lourde de 30 milliards d'euros par rapport à la moyenne européenne

Alors que le gouvernement a présenté ses propositions en faveur du logement dans le cadre du conseil national de la refondation (CNR), il est utile de regarder la situation de ce secteur qui pèse 420 Mds €. Si le secteur est pénalisé à la fois par des contraintes externes : inflation, hausse des taux, et une sur-réglementation environnementale, il est aussi frappé par une sur-fiscalité qui pénalise les bailleurs privés, entraîne une hausse des loyers, et qui freine les parcours résidentiels entre locataires et propriétaires occupants. Même si le logement bénéficie de 38 milliards € d’aides publiques en 2021, il acquitte 90 milliards € de fiscalité (IFI compris). Si la France avait le même % de taxes frappant le secteur immobilier que la moyenne européenne, cela représenterait 30 milliards € en moins. Il ne sera pas possible de rendre le logement plus abordable sans s'attaquer à la fiscalité.

Les derniers comptes du logement sont ceux de 2021. Ils montrent une amélioration de la situation après une année 2020 marquée par la crise sanitaire. La situation 2022-2023 ne sera connue qu’avec retard et il faut donc rester prudent.

Nombre de logements

| En milliers de logements | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|

| Résidences principales | 28 392 | 28 641 | 28 889 | 29 125 | 29 359 | 29 617 | 29 887 | 30 150 | 30 389 | 30 622 |

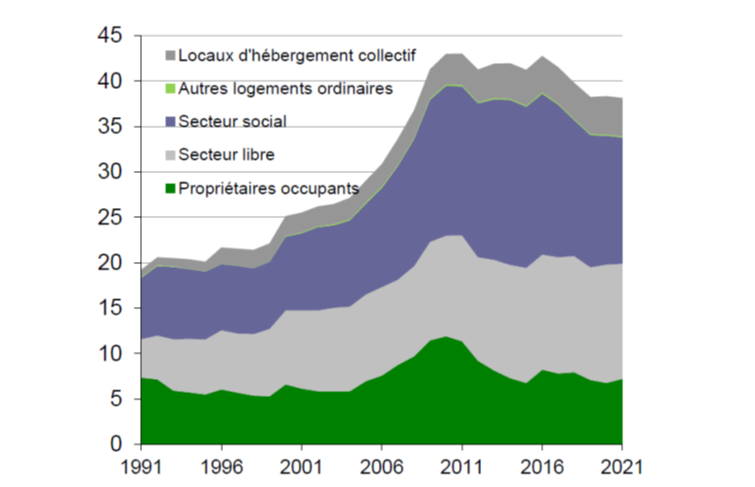

| Propriétaires occupants | 16 380 | 16 540 | 16 685 | 16 811 | 16 932 | 17 073 | 17 224 | 17 361 | 17 482 | 17 598 |

| Locataires | 12 013 | 12 101 | 12 204 | 12 314 | 12 427 | 12 544 | 12 662 | 12 788 | 12 907 | 13 023 |

| Bailleurs personnes physiques | 6 656 | 6 725 | 6 805 | 6 891 | 6 978 | 7 067 | 7 158 | 7 257 | 7 351 | 7 445 |

| Bailleurs HLM* | 4 132 | 4 166 | 4 201 | 4 234 | 4 269 | 4 306 | 4 341 | 4 376 | 4 409 | 4 441 |

| Résidences secondaires | 3 214 | 3 260 | 3 317 | 3 377 | 3 436 | 3 489 | 3 532 | 3 575 | 3 621 | 3 666 |

| Logements vacants | 2 620 | 2 707 | 2 786 | 2 857 | 2 913 | 2 945 | 2 980 | 3 025 | 3 062 | 3 100 |

| Ensemble des logements | 34 227 | 34 608 | 34 991 | 35 359 | 35 708 | 36 051 | 36 399 | 36 750 | 37 073 | 37 388 |

Source: Parc Insee-SDES

*) Les bailleurs HLM incluent les offices publics HLM (OP HLM), les sociétés anonymes HLM (SA HLM) et les coopératives HLM

On constate que le parc de logements a progressé en 2021 de +300 000 unités environ. Mais les premiers chiffres de 2023 montrent une chute brutale de la construction dans le neuf. Selon l’observatoire FPI de l’immobilier neuf, pour le premier trimestre 2023, la chute du marché de l’immobilier neuf serait de 25%. Dans une moindre mesure, on constate un ralentissement des ventes dans l’ancien, passées de 1,2 million à 1,069 million entre 2021 et mars 2023 (chiffres en cumulé sur 12 mois). Seule l’activité rénovation-entretien reste bien orientée, à +2,0 %, tirée par une accélération de la rénovation énergétique.

Le secteur est porté par différents dispositifs d’aides pour 38 milliards € soit 1,5% de PIB. Les prestations sociales en composent la moitié.

Les aides publiques au logement

| En M€ | 2021 | Evolution 2017-2021 |

|---|---|---|

| Prestations sociales | 20 099 | -3% |

| Subventions d’exploitation | 232 | +35% |

| Subventions d’investissement | 3317 | +61% |

| Avantages fiscaux | 13682 | -10% |

| Avantages de taux | 831 | -75% |

| TOTAL | 38 160 | -8% |

Note : les prestations sociales concernent les 3 aides personnelles au logement ; les subventions d’investissement concernent essentielle ment les aides aux propriétaires occupants pour les travaux de rénovation énergétique (MaPrimeRénov) et les aides aux bailleurs sociaux ; les avantages de taux concernent les prêts à des taux favorables aux bailleurs sociaux pour soutenir la construction de HLM et le PTZ. Enfin les avantages fiscaux concernent la TVA à taux réduit pour les travaux de réparation, les incitations fiscales à l’investissement locatif et les exonérations de taxe foncière et taux de tva réduit pour le secteur HLM.

Sur 5 ans, les aides au logement ont baissé de 10,8 % (- 4,6 Md€ sur la période 2016-2021) sous l’effet de la baisse des avantages fiscaux, des avantages de taux et des prestations sociales (- 2,1, - 2,3 et - 0,8 Md€ respectivement). Ces baisses ont été en partie compensées par l’augmentation des subventions d’investissement faisant suite au remplacement du crédit d’impôt transition énergétique (CITE) par le dispositif « MaPrimeRénov ».

L’État est le principal contributeur des aides au logement, avec 28,2 Md€, soit près des 3/4 du montant total. Il prend notamment en charge l’essentiel des avantages fiscaux et plus de deux tiers des prestations sociales. Les autres contributeurs principaux sont les employeurs (14 % du total), notamment via Action logement, et les collectivités territoriales (9 %).

Les aides au logement par filière de production de service de logement (en Mds €)

Si les aides publiques au logement ont légèrement reculé dans un contexte de réorientation vers les travaux de rénovation et d’entretien, les prélèvements, eux, ont progressé de 18% entre 2017 et 2021, de 36% entre 2012 et 2021.

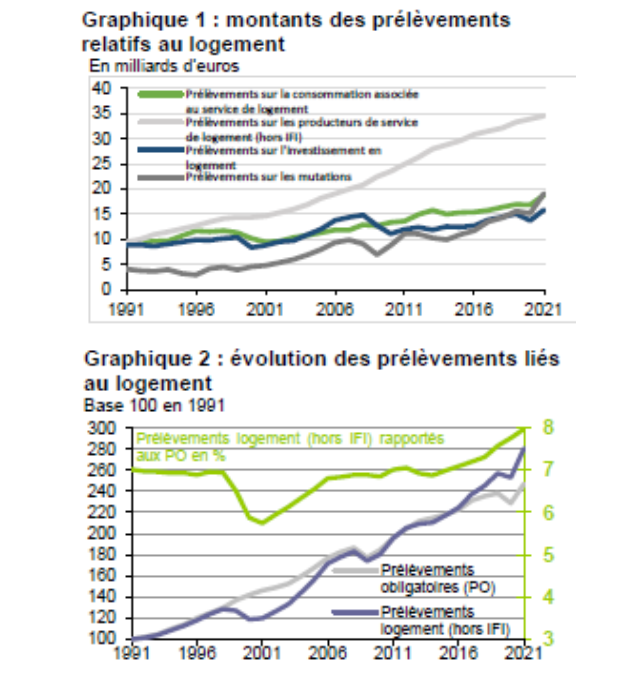

Les prélèvements sur le logement en hausse de En 2021, les prélèvements relatifs au logement sont estimés à 88 milliards d’euros (Md€), auxquels il conviendrait d’ajouter 2,2 Mds € d’IFI pour être tout à fait exhaustif. Ils sont particulièrement dynamiques après un léger recul en 2020, en hausse de 9,1 % par rapport à 2019.

On trouve en premier lieu 24,1 Md€ pour la taxe foncière sur les propriétés bâties et près de 8 Md€ d‘imposition sur les revenus immobiliers (prélèvements sur les producteurs de service de logement), les droits de mutation à titre onéreux (DMTO) représentent 16,4 Md€ et 18,1 % du total des prélèvements sur le logement. Compte tenu de la hausse des charges et des dépenses en énergie, les prélèvements sur la consommation associée au service de logement (18,8 Md€) se redressent de 11,7 % tandis que ceux sur l’investissement en logement augmentent de 15,6 % (15,9 Md€) avec le rebond des investissements. La TVA constitue l’essentiel de ces prélèvements (28 Md€), le reste provenant des taxes sur l’énergie et les contrats d’assurance (5,5 Md€) et des taxes d’urbanisme (1,1 Md€).

Sur longue période, les prélèvements liés au logement, portés par une hausse continue de la taxe foncière sur les propriétés bâties (+ 369 % depuis 1990), suivent globalement la même évolution que l’ensemble des prélèvements obligatoires.

Depuis 2015, l’évolution des prélèvements relatifs au logement a été plus dynamique que celle de l’ensemble des prélèvements obligatoires (pour 2021, + 10,9 %, contre + 8,0 %). Ainsi, la part des prélèvements liés au logement dans le total des prélèvements continue d’augmenter, atteignant 8,0 % en 2021 et gagnant 1 point par rapport à 2015.

Prélèvements obligatoires sur le logement

| Montants en millions d'euros | 2012 | 2019 | 2020 | 2021 |

|---|---|---|---|---|

| Prélèvements sur la consommation de service de logement | 14 922 | 16 941 | 16 823 | 18 790 |

| TVA (énergie, charges) | 10 813 | 12 029 | 11 749 | 13 225 |

Autres taxes sur les produits (taxes sur l’énergie et les contrats d’assurance) | 4 109 | 4 912 | 5 074 | 5 565 |

| Prélèvements sur les producteurs de service de logement | 26 356 | 33 337 | 33 957 | 34 542 |

| Impositions sur les revenus immobiliers * | 5 496 | 7 570 | 7 943 | 7 959 |

| Taxe foncière sur les propriétés bâties | 18 836 | 23 325 | 23 593 | 24 063 |

| Taxes sur les charges | 1 857 | 2 318 | 2 340 | 2 405 |

| Taxe sur les logements vacants | 167 | 124 | 81 | 115 |

| Prélèvements sur l'investissement en logement | 12 390 | 15 042 | 13 735 | 15 872 |

| Taxes d'urbanisme | 692 | 1 164 | 1 238 | 1 126 |

| TVA sur terrains (non récupérée) | 915 | 945 | 816 | 947 |

| TVA sur logements neufs | 6 896 | 6 968 | 6 035 | 6 969 |

| TVA sur dépenses d'amélioration et gros entretien | 2 790 | 4 272 | 3 997 | 4 787 |

| TVA sur autres frais | 1 097 | 1 693 | 1 649 | 2 043 |

| Prélèvements sur les mutations | 11 032 | 15 603 | 15 136 | 19 113 |

| DMTO bruts | 8 149 | 13 390 | 13 082 | 16 366 |

| Contribution de sécurité immobilière | 174 | 286 | 279 | 349 |

Impôt, prélèvements sociaux et taxes sur les plus-values immobilières | 2 709 | 1 927 | 1 775 | 2 398 |

Ensemble des prélèvements (hors Impôt sur la fortune immobilière) | 64 701 | 80 923 | 79 651 | 88 317 |

| Impôt sur la fortune immobilière ** | 2 097 | 2 008 | 2 217 |

Note : La taxe d’habitation n’est pas retenue dans les prélèvements liés au logement, car elle est considérée en comptabilité nationale comme un impôt sur le revenu.

A ce niveau de la fiscalité, la France se situe dans les pays qui taxent le plus l'immobilier. Les statistiques d'Eurostat montrent que les taxes récurrentes sur l'immobilier (qui représentent une partie de la fiscalité sur l'immobilier retracée dans les comptes du logement) atteignent le double de la moyenne européenne :

Taxes récurrentes sur l'immobilier en % du PIB (2021)

| France | Belgique | Danemark | Allemagne | Grèce | Espagne | Italie | Pays-Bas | Autriche | Suède | Zone euro (19) | Union européenne (27) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2,3 | 1,2 | 1,9 | 0,4 | 2,4 | 1,2 | 1,4 | 0,9 | 0,2 | 0,7 | 1,1 | 1,1 |

Aligner la France sur la fiscalité moyenne de l'Union européenne c'est l'équivalent de 30 milliards € de baisse de prélèvements.

L’Etat toujours plus bénéficiaire

Ainsi, si l’on rapproche les dépenses publiques et les prélèvements opérés sur le logement, le solde est positif et de plus en plus bénéficiaire. Cela représente désormais un gain net pour les administrations publiques de près de 50 Mds € en 2020, alors même que cet excédent n’atteignait que 20,2 Mds € en 2012.

La Fondation iFRAP a recommandé de revenir sur cette surtaxation grâce aux mesures de baisse des prélèvements suivantes :

- Division par deux du poids des DMTO ;

- Suppression de l'IFI ;

- Soumettre les revenus fonciers au prélèvement forfaitaire unique.

Les principales mesures annoncées par Élisabeth Borne La prolongation du PTZ recentré sur l’acquisition d’un logement neuf en zone tendue (uniquement pour les logements collectifs et non plus pour les pavillons) ou bien pour l’acquisition d’un logement ancien en zone détendue sous condition de réalisation de travaux de rénovation. Une extension du bail réel solidaire, cette procédure qui permet de dissocier le foncier du bien immobilier, devrait être étendu. Les plafonds de ressources seront révisés à la hausse afin de permettre à davantage de ménages de pouvoir être éligibles à ce dispositif. CDC Habitat et Action Logement vont être mis à contribution pour acheter aux promoteurs 50.000 logements. Le Pinel ne sera pas prolongé. |

Les défis du secteur du logement Le secteur est aujourd’hui pris en tenaille entre des contraintes écologiques toujours plus fortes et un contexte financier qui s’est durci rendant plus difficile le financement des opérations de construction ou d’accession. Ainsi, du côté des mesures environnementales, le secteur accuse le coup de la nouvelle réglementation environnementale qui induit une augmentation des coûts de production de logement neuf, de réglementations relatives au foncier (Zéro artificialisation nette) qui rendent le foncier encore plus cher, enfin à cela s’ajoute de nouvelles contraintes du côté du marché de la location (interdiction progressive de mise en location des logements ayant les plus mauvais DPE. Un exemple du cumul de contraintes est le PLU en train d’être adopté par le Conseil de Paris qui sera particulièrement exigeant. A cela s’ajoute le cumul des réglementations environnementales type zones inondables, zones sismiques, loi littoral, etc. Le contexte financier influe également négativement sur la production de logement et sur le poids des dépenses de logement dans le budget des ménages : l’inflation et la hausse des taux contribuent à augmenter les coûts pour les promoteurs. Du côté des acheteurs, c’est l’accès au crédit qui se tend : on observe une baisse des crédits immobiliers depuis le début de l’année. Pour les locataires, c’est plutôt l’inflation qui influe négativement sur leur budget, même si le gouvernement a pris dès 2022 des dispositions d’encadrement de hausse des loyers. Enfin, il faut évoquer les freins administrativo-réglementaires : allongement des délais d’obtention des permis de construire sous la pression des recours juridiques qui sont aujourd’hui plus nombreux, impact indirect de la réglementation sur les logements sociaux qui conduit à une augmentation des coûts de production par péréquation dans les opérations mixtes logement social/accession, contraintes architecturales etc. |

L’Europe est confrontée à une pénurie de constructions neuves. Une étude sur la fiscalité immobilière, réalisée en 2014 par le cabinet FIDAL pour la fédération des promoteurs immobiliers de France, montrait que les taxes et impositions grevant l’acquisition d’un logement représentaient 27% du prix. Une fois de plus, la France était championne d’Europe, loin devant le Royaume-Uni (20%), la Belgique (17%) et surtout l’Allemagne (10%). Allemagne L’Allemagne est atteinte aussi par la crise immobilière. Selon l'Office fédéral de la statistique, les commandes de construction résidentielle ont chuté de 21 % en valeur nominale en décembre. En termes réels, cela signifie une baisse d'environ 32 % par rapport à l'année précédente. Les coûts élevés du financement et des matériaux de construction continuent de freiner la volonté d'investir. Toutefois, le marché immobilier allemand attire les d’investisseurs, car c’est un marché stable et les prix de l’immobilier en Allemagne sont inférieurs de 20% à 30% pratiqués à ceux de la France en raison d’une meilleure répartition géographique sur le territoire. D’où des rendements locatifs nets plus élevés qu’en France en raison des coûts d’acquisition plus faible, un taux d’imposition allégé, une taxe foncière payée par le locataire, pas de CSG ni de CRDS et une procédure d’exclusion facilitée. Belgique |