L’inflation est-elle minimisée ?

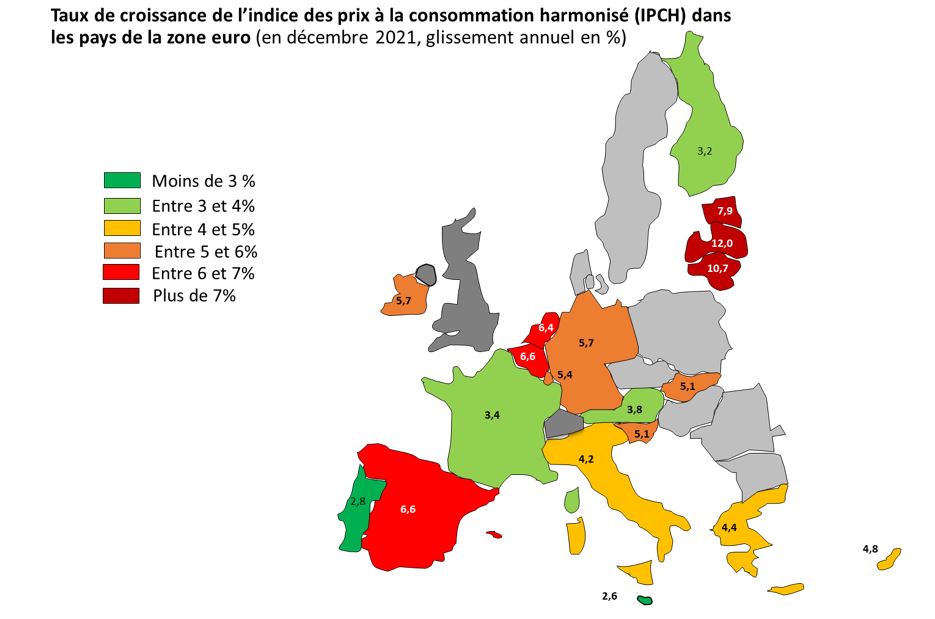

Alors que la problématique du pouvoir d’achat semble s’imposer comme un thème central de la campagne présidentielle, la France apparaît comme relativement atypique à côté du reste de nos partenaires de la zone euro. Notre taux d’inflation en 2021, calculé comme le taux de croissance de l’indice des prix à la consommation harmonisé, est parmi les plus faibles des pays de la zone euro (3,4% d’après Eurostat). Seuls le Portugal, Malte et la Finlande ont connu une moins forte progression de leurs prix.

Pourquoi la France présente-elle un niveau d'inflation bien inférieur à celui du reste de nos partenaires de la zone euro (lorsqu'on mesure l'inflation par l'indice des prix à la consommation harmonisé, l'IPCH, 3,4% pour la France, 5% pour la zone euro) ? Pourquoi également une telle différence entre l'inflation mesurée par l'indice des prix (IPC) qui était de 2,8% en France en décembre 2021 et l'inflation mesurée par l'IPCH (3,4% en décembre 2021) ? Sont-ce de simples artefacts statistiques ? Des biais introduits par la situation exceptionnelle de 2020 qui constituait la base pour le calcul de l’inflation en 2021 ? Ou bien, le taux d’inflation français va-t-il dans les prochains mois connaître une nouvelle hausse pour s’établir à un niveau plus proche de nos voisins européens ? Nous tentons dans cette brève note d’apporter un éclairage à la situation actuelle. La réponse définitive sur le caractère durable ou transitoire de l’inflation va se dessiner au fur et à mesure de l’année 2022.

Le caractère atypique de la faiblesse de l’inflation en France

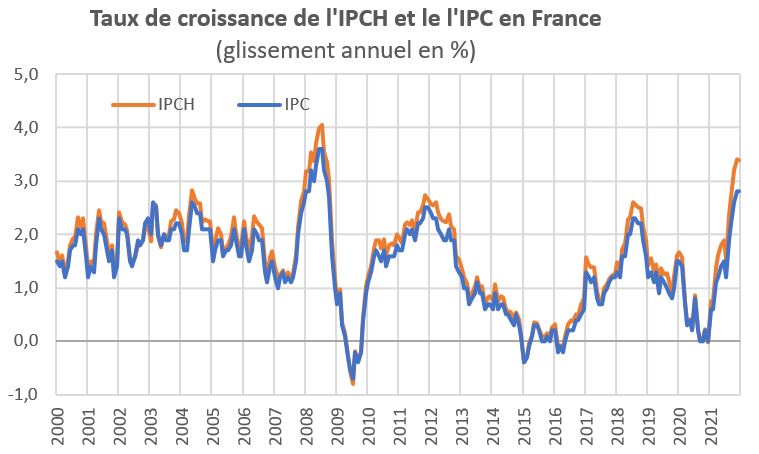

Les statistiques d’inflation publiées pour décembre 2021 l’atteste : L’inflation n’avait jamais atteint un tel niveau en zone euro depuis la mise en place de la monnaie unique (5% en glissement annuel de décembre à décembre).

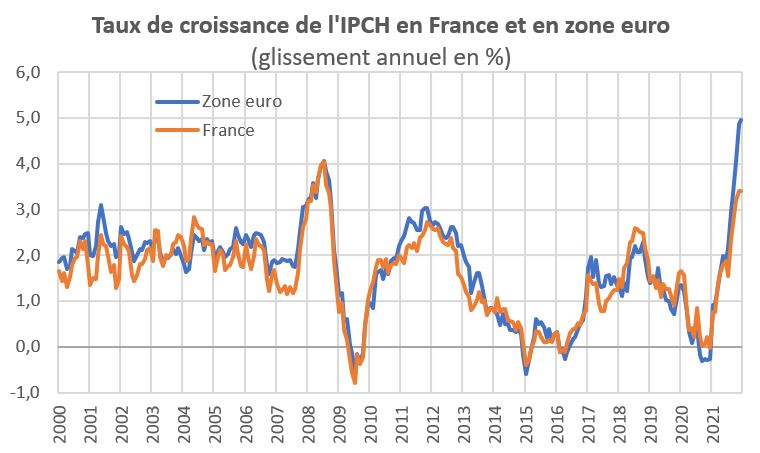

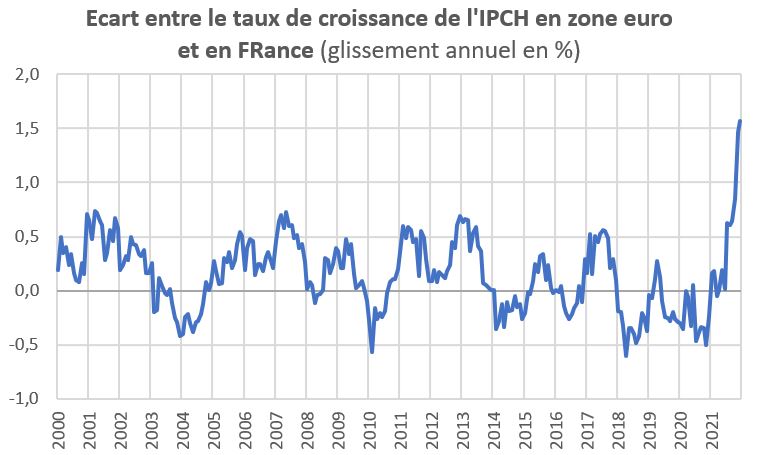

Pourquoi cette spécificité française d’une croissance moins rapide des prix que celles de nos partenaires de la zone euro, alors même que l’élément déclencheur était relativement partagé et extérieur à la zone ; la hausse du prix du pétrole et du gaz (avant celle du prix de l’électricité) ? L’écart entre le taux de croissance de l’IPCH en zone euro et en France a atteint en décembre 2021 son plus haut niveau jamais connu : 1,6 point alors même que cet écart est relativement faible sur longue période (0,3 point en moyenne sur l’ensemble de la période 2000-2021) et avait plutôt tendance à décroître au cours des dernières années.

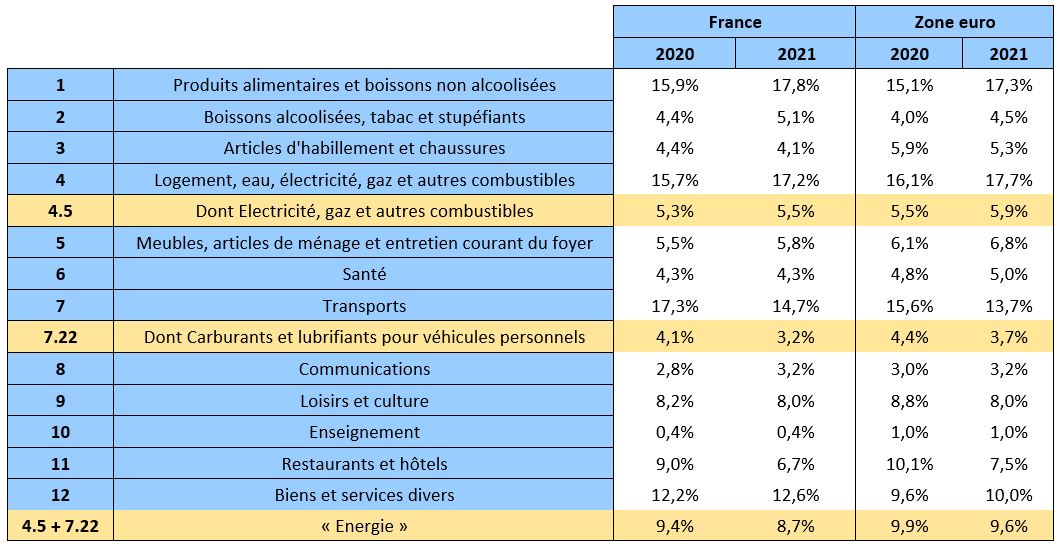

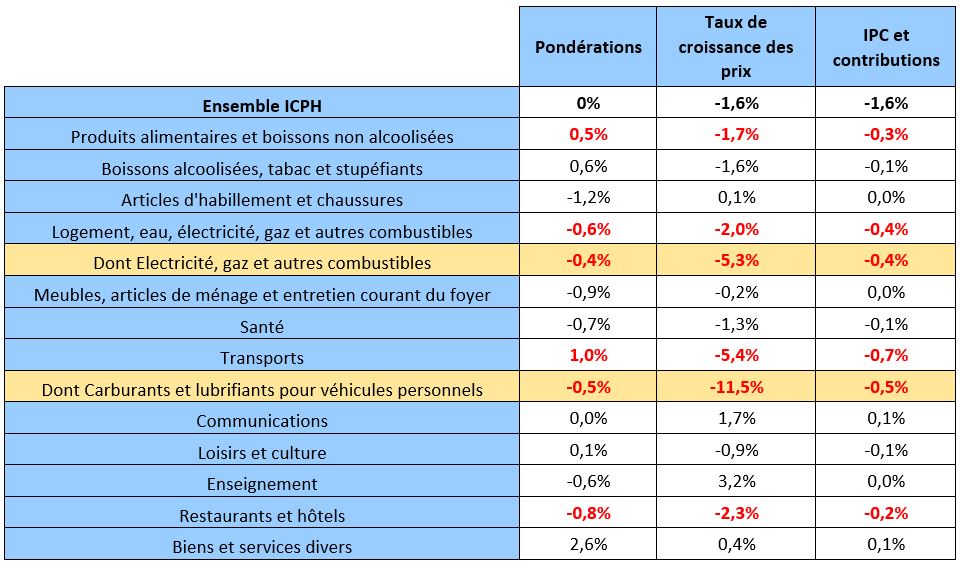

Une hypothèse est que le phénomène d’évolution des contributions des différents postes du fait de l’épisode pandémique a pu être plus fort dans le reste de la zone euro qu’en France. Si l’on regarde les pondérations des principaux postes de consommation en France et en zone euro pour l’IPCH, on constate une plus forte baisse des pondérations des postes de consommation énergie (logements et transports) en France (-0,7 point) qu’en zone euro (-0,3 point) entre 2020 et 2021 de sorte que l’IPCH pour la France a moins progressé car les pondérations associées aux postes énergétiques pour la France étaient relativement plus faibles qu’en zone euro (à évolutions des prix comparables).

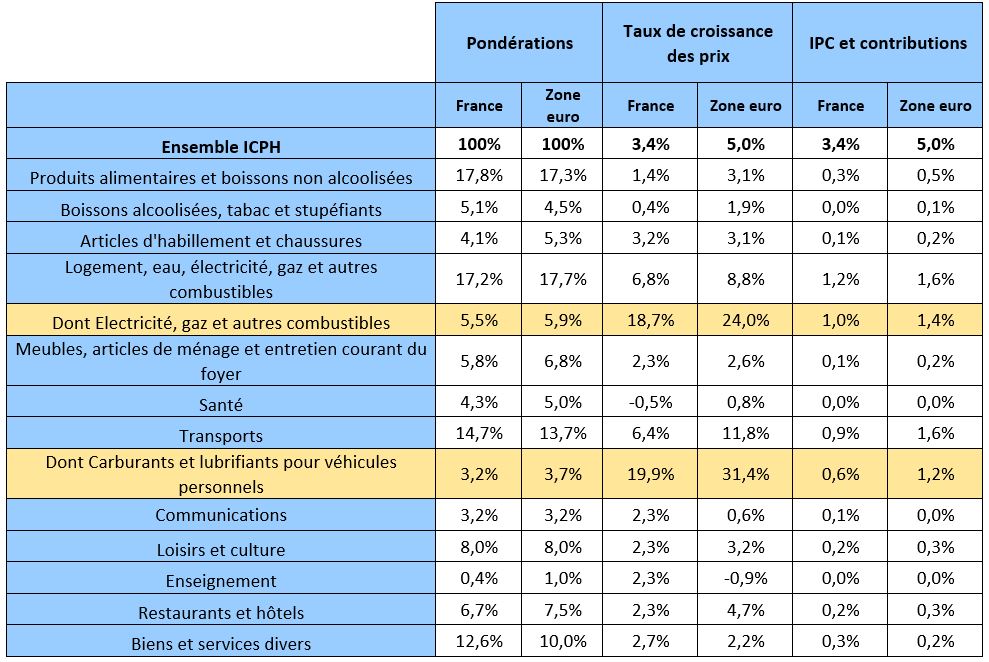

Pondération des principaux postes de consommation dans l’IPCH en 2020 et 2021

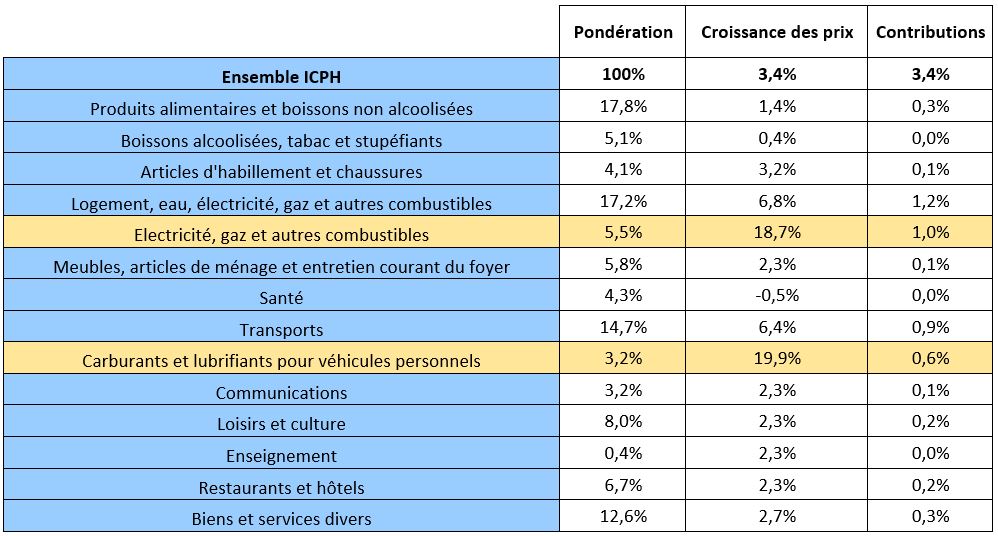

Il reste, pour déterminer la progression de l’indice des prix à la consommation harmonisé, à multiplier ces pondérations par les taux de croissance des prix de chacun des postes de consommation. Sans surprise, les plus fortes hausses de prix sont intervenues en 2021 dans les sous-postes de consommations énergétiques du logement et des transports. On remarque que les hausses de prix constatées en France sont également plus faibles qu’en zone euro (18,7% de hausse du prix de l’énergie pour le logement en France contre 24% en zone euro, 19,9% pour l’énergie pour les transports en France contre 31,4% en France). Cela vient renforcer le phénomène des pondérations de ces postes plus faibles en France qu’en zone euro. L’existence d’offre d’électricité et de gaz à prix régulés peut expliquer cette plus faible hausse des prix de l’énergie en France, tout comme des différences dans les sources d’énergie utilisées pour le chauffage.

Détails de la détermination de l’IPCH en France et en zone euro (par principaux postes de consommation)

Au final, l’écart de -1,6 point de croissance de l’IPCH entre le France et la zone euro s’explique principalement par les écarts des contributions des postes énergétiques : -0,4 point pour « électricité, gaz et autres combustibles pour le logement » et -0,5 point pour les carburants pour véhicules personnels, soit un total de -0,9 point pour les postes de consommations énergétiques des ménages. Le reste de l’écart provient d’une moins forte progression des prix dans les postes « produits alimentaires » et « restaurants et hôtels ».

Contributions à l’écart de taux de croissance de l’IPCH entre la France et la zone euro

IPCH ou IPC ? L'indice des prix à la consommation harmonisé (IPCH) est l'indicateur permettant d'apprécier le respect du critère de convergence portant sur la stabilité des prix, dans le cadre du traité de l'Union européenne (Maastricht). Il est conçu expressément à des fins de comparaison internationale. L'IPCH ne remplace pas l'indice national qui reste l'indice de référence pour analyser l'inflation en France, avec l'indice d'inflation sous-jacente. Une première différence concerne la population concernée. Habituellement, un IPC national est destiné à déflater la consommation des ménages résidents. Cette consommation inclut (en théorie au moins) les dépenses de consommation des ménages sur le sol national et à l’étranger et exclut les dépenses sur le sol national des non-résidents (touristes, personnel d’ambassades ou de bases militaires étrangères, etc.) L’IPCH couvre la totalité des dépenses de consommation des ménages réalisées sur le territoire national, y compris par les ménages non-résidents. Les indices de prix à la consommation harmonisés sont calculés avec des méthodes et un contenu assurant une meilleure comparabilité. La différence essentielle avec l'indice des prix à la consommation national français tient dans le traitement de la protection sociale et de l'enseignement. En effet, dans l'IPCH, seule la part à la charge du consommateur (après remboursement) est prise en compte. |

Eurostat mise sur une inflation plus forte en France que les prévisions de l’Insee

Si la France apparait relativement atypique au niveau de la zone euro, elle l’est plus encore si nous regardons le taux d’inflation publié par l’INSEE (l’IPC) qui atteint 2,8% en France en 2021. Une interrogation porte sur la différence existante entre le taux de croissance de l’IPC publié par l’Insee et le taux de croissance de l’IPCH (publié par Eurostat sur la base des données de l’Insee).

L’écart entre le taux de croissance de l’IPCH et de l’IPC France n’avait jamais été aussi important qu’en décembre 2021 (0,6 point) alors même que cet écart est relativement faible sur longue période (0,1 point en moyenne sur l’ensemble de la période 2000-2021)[1].

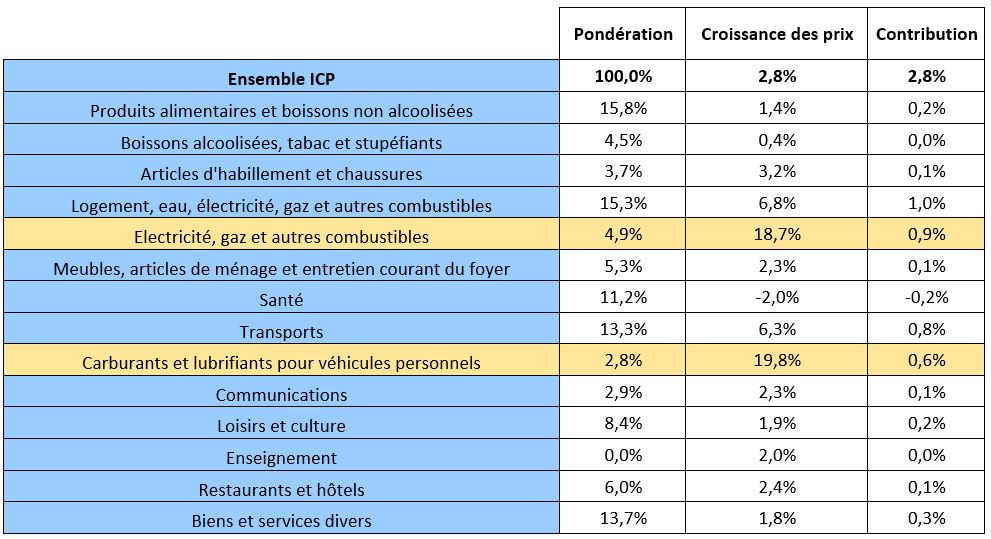

Détails de la détermination de l’IPC fin 2021

Source : Insee

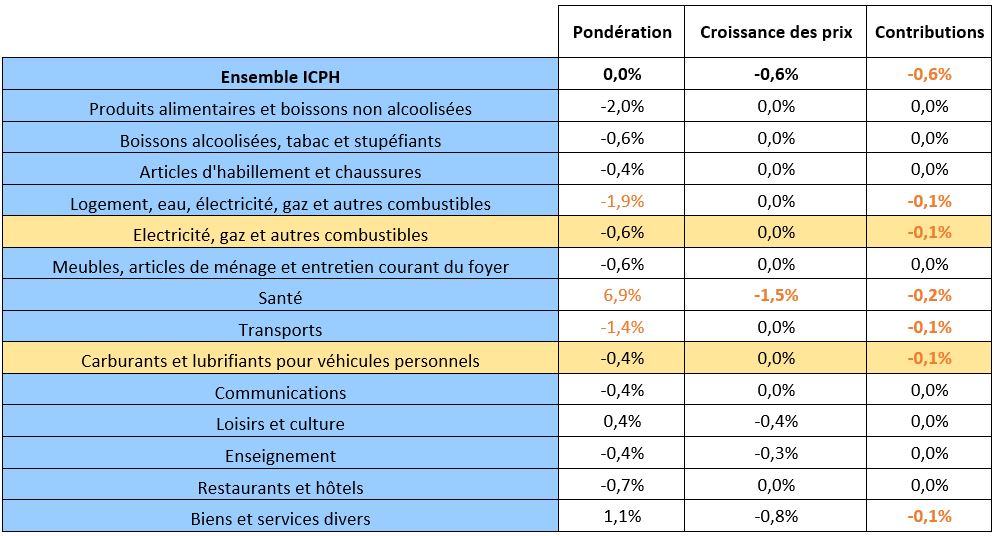

Détails de la détermination de l’IPCH fin 2021

Source : Insee et Eurostat

Les principales différences entre l’IPC et l’IPCH portent sur les pondérations. Les taux de croissance des prix sont identiques pour tous les postes, à l’exception de la santé (cf. Encadré) et de certains postes pour lesquels la prise en compte des prix administrés dans les méthodologies peut légèrement différer entre les deux indices (« Loisirs et culture », « Enseignement »).

Différence entre l’IPC et l’IPCH pour la France (décembre 2021)

L’inflation sous-jacente : un indicateur de l’inflation à moyen terme ?

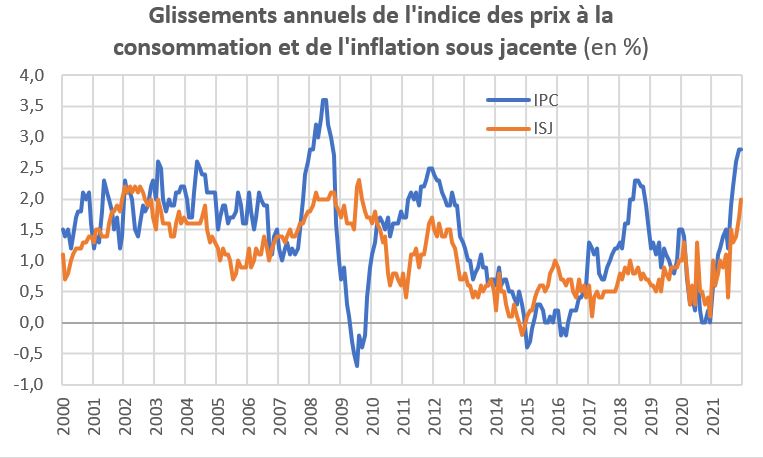

L'indice d'inflation sous-jacente est un indice désaisonnalisé qui permet de dégager une tendance de fond de l'évolution des prix et traduit l'évolution profonde des coûts de production tout en excluant les prix soumis à l'intervention de l'État (électricité, gaz, tabac...) et les produits à prix volatils (produits pétroliers, produits frais, produits laitiers, viandes, fleurs et plantes...) et en neutralisant l’impact des mesures fiscales (comme la hausse ou la baisse de la TVA). Selon l’Insee, « l'inflation sous-jacente est ainsi plus adaptée à une analyse des tensions inflationnistes, car moins perturbée par des phénomènes exogènes ».

L’indice d’inflation sous-jacente progressait de 2% en décembre 2021 par rapport à décembre 2020 quand l’indice des prix à la consommation progressait de 2,8%. Un tel écart a déjà été constaté à plusieurs reprises lorsque les prix de l’énergie progressaient rapidement (2008, 2018).

Le fait que l’indice d’inflation sous-jacente ait atteint 2% en décembre 2021 laisse penser que les tensions inflationnistes ne résultent plus seulement des tensions sur les prix de l’énergie et sont désormais beaucoup plus générales dans le système productif. Ceci est plutôt un signal que l’inflation devrait perdurer ou que l’IPC ne devrait pas redescendre très rapidement en-dessous de 2%.

Lorsque le taux de croissance de l’IPC est supérieur à celui de l’ISJ (après une forte et soudaine hausse de l’IPC), comme en 2008 et 2018, on observe traditionnellement une convergence des deux par la baisse du taux de croissance de l’IPC. C’est sur la base de ces observations passées que l’Insee prévoit une décrue de l’inflation au cours de 2022.

Néanmoins il convient de rappeler que si le scénario privilégié par l'Insee est celui d'un retour progressif à un niveau d'inflation maîtrisé… le directeur général de l'Insee reconnaît que ce scénario central repose sur un prix du pétrole se stabilisant aux alentours de 75$ le baril (alors qu’il est actuellement au-dessus de 90$...). En parallèle, notons que les prévisions de croissance pour 2022 restent fortes (3,8% pour la France, 4,3% pour la zone euro), le taux de chômage semble baisser. Tout ceci devrait participer à renforcer les pressions sur les prix et les salaires. Les tensions sur l’offre pourraient perdurer et il demeure encore en France un surcroît d’épargne qui, lorsqu’il reviendra sous forme de consommation, amplifiera les tensions. Le phénomène inflationniste paraît mondial (l'inflation atteint 8,1% aux Etats-Unis). Le commerce mondial a moins le caractère déflationniste qu’il n'a eu au cours des années 2000. Enfin, si les salariés parvenaient à faire traduire en hausse de salaires leurs angoisses sur leur pouvoir d’achat, il reste le risque de l’enclenchement de la boucle prix-salaire-prix, ce qui serait alors le signal d’un passage à une période d’inflation forte et durable. Là encore, l'Insee semble minimiser ce risque et considère que des revalorisations salariales ne seraient pas forcément synonymes d'enclenchement de la boucle prix-salaire-prix.

Quelle prévision d’inflation pour 2022 ?

L’Insee a publié le 1er février un chiffre provisoire pour le taux de croissance en glissement annuel de l’IPC : 2,9% ce qui signifie que la dynamique inflationniste semble encore enclencher en ce début d’année 2022 (le taux de croissance de l’IPCH est lui de 3,3% soit un léger repli mais ceci est certainement dû aux révisions des pondérations 2022 des différentes postes de consommation en ce début d’année).

L’acquis d’inflation est donc désormais, en tenant compte de ce premier chiffre provisoire pour 2022, de 2,1% (c’est-à-dire que l’inflation pour 2022 serait de 2,1% en variation annuelle si l’IPC demeurait tout au long de l’année à son niveau de janvier 2022 pour finir avec un glissement annuel de 0,8% en décembre 2022).

Utilisons à présent l’indice d’inflation sous-jacente pour déterminer la croissance des prix à moyen terme au-delà de cet acquis d’inflation. L’inflation sous-jacente progressait de 2% en décembre 2021. Imaginons que le taux de croissance de l’IPC rejoigne progressivement le taux de croissance de l’ISJ à la fin de l’année 2022. Dans ce cas, la variation annuelle d’inflation en 2022 par rapport à 2021 serait de 2,4% et le glissement annuel de l’IPC s’inscrirait à 2% en décembre 2022.

C’est de type de scénario que l’Insee a en tête. Il est relativement rassurant mais suppose qu’aucun autre déterminant d’inflation supplémentaire (prix alimentaires, nouvelle hausse des prix de l’énergie, hausse salariale plus forte que prévue…) ne vienne redonner du carburant à la hausse des prix. Il nous semble donc probable que le taux d’inflation 2022 (en variation annuelle) sera supérieur à 2,5% et que le glissement annuel sera encore supérieur à 2% en décembre 2022.

Si nous sommes loin de la situation de la fin des années 1970 et du début des années 1980, l’inflation est néanmoins bien de retour. Elle restera assurément supérieure à 2% tout au long de l’année 2022 (scénario central « rassurant ») et pourrait même connaître une poussée plus importante en cas de hausse généralisée des salaires, de dérapage des prix alimentaires ou manufacturiers, ou encore si le prix du pétrole se maintenait durablement dans la zone qu’il a récemment atteint. Un scénario redouté par la BCE qui devrait alors remonter ses taux directeurs bien plus tôt qu’elle ne l’envisage et peut-être plus fortement.

[1] Les chiffres provisoires publiés par l’Insee le 1er février 2022 sont une croissance de l’IPC de 2,9% et une croissance de l’IPCH de 3,3% en janvier 2022 (glissements annuels). L’écart se serait donc légèrement réduit. Ceci reste cependant à confirmer avec les chiffres définitifs et les publications des prochains mois.