Les comptes des administrations locales durablement dans le rouge

Le budget 2024 met en lumière une situation conjoncturellement dégradée des comptes locaux. Et le plus étonnant c’est que les explications avancées (avant examen par le Sénat) sont pour le moins courtes. Après un quasi-équilibre des comptes en 2021 et 2022 ceux-ci plongeraient à -8 milliards d’euros en 2023 et 2024 et même encore à hauteur de -6,1 milliards en 2025. Une situation inédite y compris pour les collectivités territoriales dont le solde plongerait de +4,8 milliards d’euros en 2022 à -2,6 milliards en 2023 puis -2,9 milliards en 2024, montrant ce qu’il en coûte de ne pas avoir réussi à mettre en place la seconde vague de contractualisation ni lors de la 1ère discussion du PLPFP 2023-2027 en octobre 2022, ni au cours de sa nouvelle lecture en octobre 2023. Par ailleurs, des prévisions semblent difficiles à atteindre en l’état comme la stabilisation en valeur des dépenses des APUL entre 2025 et 2026, ce qui en l’absence de mécanisme de contribution des collectivités territoriales à l’équilibre des finances publiques semble aujourd’hui illusoire. Un tel dispositif ne figure d’ailleurs pas la LPFP 2023-2027 récemment votée.

Un solde des APUL négatif pendant 3 ans, entre 2023 et 2025, dont -0,3% du PIB en 2024

Tout d’abord, la trajectoire des finances publiques arrêtées dans le cadre de la PLFP 2023-2027 révisée et repris dans le RESF 2024 montre un solde des APUL dégradé pendant 3 ans consécutifs, avec une inflexion uniquement à compter de 2025. Alors que l’équilibre des APUL était à peu près atteint en 2021 et 2022 (soit 0% du PIB, mais -0,8 milliard en 2021 puis +0,8 milliard en 2022), le solde des APUL devrait se dégrader en 2023 à -0,3% du PIB (-8 milliards d’euros) puis rester à ce niveau en 2024 et légèrement s’améliorer en 2025 (-0,2% du PIB soit -6,1 milliards d’euros).

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|

| Solde des APUL (% du PIB) | 0,0 | 0,0 | -0,3 | -0,3 | -0,2 | 0,2 | 0,4 |

| Solde des APUL (Mds €) | -0,8 | 0,8 | -8,0 | -8,0 | -6,1 | 6,3 | 13,0 |

| Dépenses des APUL (Mds €) | 281,1 | 295,3 | 312,5 | 322,5 | 329,0 | 329,0 | 331,0 |

Dépenses des APUL (Mds €) hors charge de la dette et mesures de soutien et d'urgence | 294,0 | 310,0 | 320,0 | 326,0 | 326,0 | 328,0 | |

Coût de la charge de la dette et mesures d'urgence et de soutien | 1,3 | 2,5 | 2,5 | 3,0 | 3,0 | 3,0 | |

| Recettes des APUL (Mds €) | 280,3 | 296,1 | 304,5 | 314,5 | 322,9 | 335,3 | 344,0 |

Source : LPFP 2023-2027[1], RESF 2024[2], calculs Fondation iFRAP novembre 2023.

Ajoutons que l’amélioration qui interviendrait en 2026 proviendrait en grande partie d’un gel en valeur des dépenses des APUL à 329 milliards d’euros. Un arrêt en dépense totalement inédit et qu’il conviendrait de documenter sachant qu’à l’heure actuelle aucun mécanisme de contribution des collectivités locales au redressement des finances publiques n’est mis en place. Le redressement du solde proviendrait également une évolution soutenue du produit des recettes (dont d’abord des P.O.) avec croissance moyenne annuelle de 3%, dont un surcroît de recettes attendue en 2026 avec +3,8%.

Second point d’attention, la provenance en 2023 et 2024 des déficits des APUL : ceux-ci proviendraient d’abord des ODAL (organismes divers d’administration locale), à hauteur de -5,4 milliards en 2023 puis encore de -5,1 milliards en 2024, mais aussi des collectivités territoriales elles-mêmes avec un déficit en augmentation, passant de -2,6 milliards en 2023 à -2,9 milliards en 2024. Le solde des collectivités se réduirait ensuite et l'on peut estimer que celui-ci serait encore de près de 1 milliard en 2025.

2021 | 2022 | 2023 | 2024 | |

| Solde des Collectivités territoriales en Mds € | 4,5 | 4,8 | -2,6 | -2,9 |

| Total des dépenses des collectivités territoriales Mds € | 251,6 | 265,4 | 282,1 | 291,9 |

| Total des recettes des collectivités territoriales en Mds € | 256,1 | 270,2 | 279,5 | 289,0 |

Source : LPFP 2023-2027, RESF 2024, calculs Fondation iFRAP novembre 2023.

2021 | 2022 | 2023 | 2024 | |

| Solde des ODAL en Mds € | -5,3 | -4,0 | -5,4 | -5,1 |

| Total des dépenses des dépenses des ODAL Mds € | 45,2 | 46,9 | 49,0 | 50,3 |

| Total des recettes des collectivités territoriales en Mds € | 40,0 | 42,9 | 43,6 | 45,2 |

Source : LPFP 2023-2027, RESF 2024, calculs Fondation iFRAP novembre 2023.

Le plus étonnant c’est que les documents budgétaires existants ne s’interrogent pas sur cet état déficitaire des administrations locales en comptabilité nationale. Le RESF 2024 précise lapidairement que : « l’année 2023 serait caractérisée d’une part, par des dépenses d’investissement très dynamiques (…) tandis que l’augmentation des recettes locales serait inférieure à celle de 2022. » En 2024 on assisterait cependant à « un ralentissement des dépenses locales et (…) une progression des recettes locales similaires à celle des dépenses. »

En revanche, une grande partie du déficit serait lié aux ODAL « en raison principalement de la poursuite des travaux financés par la Société du Grand Paris (SGP) » et sans doute des opérateurs de mobilité (IdF Mobilité etc.).

Qui s’explique par un ralentissement insuffisant des dépenses en 2024

L’analyse de décomposition des dépenses des APUL permet de mieux comprendre les raisons d’une dépense encore dynamique : en effet en 2022 la dépense évoluait à +5,1%, pour atteindre +5,8% en 2023 et se replier à hauteur de +3,2% en 2024. Cependant, la conversion en euros montre l’impact important des revalorisations salariales accordées au 1er juillet 2023 et leurs conséquences en 2024. Un montant dépassé uniquement en matière d’investissement.

2021 | 2022 | 2023 | 2024 | |

| Total dépenses APUL y compris transferts | 281,1 | 295,3 | 312,5 | 322,5 |

| Dépenses hors investissement | 213,6 | 223,6 | 234,2 | 239,1 |

| dont consommation intermédiaires hors SIFIM | 52,0 | 56,7 | 59,9 | 60,9 |

| dont rémunérations des salariés | 87,0 | 91,4 | 95,9 | 97,8 |

| dont prestations sociales et transferts sociaux | 27,4 | 27,1 | 27,6 | 28,2 |

| Dépenses de fonctionnement des collectivités territoriales hors recentralisation du RSA | 192,0 | 201,8 | 211,5 | 215,7 |

| Investissement | 67,4 | 71,6 | 78,2 | 83,2 |

| dont FBCF hors SGP (Sté du Gd Paris) | 50,0 | 54,2 | 58,8 | 63,7 |

Source : RESF 2024, calculs Fondation iFRAP novembre 2023.

En particulier, la rémunération des salariés augmente de 4,6 milliards en 2023 puis de 1,9 milliard en 2024, par ailleurs les consommations intermédiaires ralentiraient passant de 3,2 milliards en 2023 à 1 milliard en 2024, enfin les dépenses réelles de fonctionnement des collectivités présenteraient une évolution quasiment divisée par deux (-56%) en lien avec le repli attendu de l’inflation. Mais l’évolution en valeur de la dépense des APUL (+3,2%) serait au même niveau que les recettes (+3,3%), ne permettant pas de « sortir » du déficit affiché en 2023 (où l’on devrait observer un décrochage des dépenses de +5,8% contre +2,8% en recettes).

Les dépenses d’investissement baisseraient très peu entre 2023 et 2024, passant de +6,5 milliards en 2023 à +5,1 milliards en 2024, et même en augmentation hors investissements de la Sté du Grand Paris (+4,6 milliards de formation brute de capital fixe en 2023 contre +5 milliards en 2024).

En comptabilité générale : une variation négative du fonds de roulement de -4 milliards d’euros en 2023

Par définition en comptabilité générale, les finances des collectivités territoriales sont équilibrées. L’excédent de la section de fonctionnement permettant de contribuer avec les recettes d’investissement de financer les dépenses d’investissement. Cependant il est possible de vérifier une variation de fonds de roulement négative des collectivités territoriales (consolidés de leurs budgets annexes) de -4 milliards en 2023, ce qui caractérise un appauvrissement global des collectivités, bien que leurs comptes globaux en comptabilité générale apparaissent en équilibre[3]. Pour le calculer on additionne l’épargne brute de l’année, les recettes d’investissement et le flux net de dette (emprunts – remboursements) et l’on soustrait à ces ressources les dépenses d’investissement.

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 (p) | |

Sections de fonctionnement | |||||||

| Recettes de fonctionnement (1) | 229,8 | 233,4 | 240,0 | 235,7 | 248,5 | 260,0 | 268,3 |

| Recettes fiscales | 142,6 | 150,0 | 155,5 | 153,6 | 159,9 | 167,6 | 172,8 |

| Dotations et compensations fiscales | 41,3 | 37,1 | 37,2 | 37,2 | 39,3 | 39,7 | 40,4 |

| Participations | 12,0 | 11,4 | 11,7 | 12,4 | 13,2 | 14,2 | 14,9 |

| Produit des services | 21,4 | 22,4 | 23,2 | 20,6 | 22,9 | 24,9 | 26,3 |

| Autres recettes | 12,6 | 12,5 | 12,3 | 11,9 | 13,2 | 13,6 | 13,9 |

| Dépenses de fonctionnement (2) | 192,5 | 193,7 | 197,4 | 197,3 | 203,5 | 213,8 | 226,2 |

| Dépenses de personnel | 67,9 | 68,4 | 69,5 | 70,3 | 72,2 | 76,1 | 80,0 |

| Charges à caractère général | 44,3 | 45,6 | 47,2 | 45,7 | 48,5 | 52,5 | 57,4 |

| Dépenses d'intervention | 69,7 | 70,1 | 71,0 | 71,2 | 72,5 | 74,9 | 78,0 |

| Autres dépenses | 5,7 | 5,1 | 5,4 | 2,9 | 6,5 | 6,6 | 6,2 |

| Intérêts de la dette | 4,8 | 4,6 | 4,3 | 4,1 | 3,8 | 3,7 | 4,4 |

| Epargne Brute (3)=(1)-(2) | 37,3 | 39,7 | 42,6 | 38,4 | 45,0 | 46,2 | 42,1 |

| Epargne nette (3bis)=(3)-(8) | 20,2 | 22,0 | 24,7 | 20,5 | 26,9 | 27,8 | 23,5 |

Financement de l'investissement | |||||||

| Dépenses de l'investissement (4) | 55,1 | 57,9 | 65,4 | 60,8 | 64,9 | 69,7 | 76,0 |

| Autofinancement des investissements (5)=(3)-(9) | 35,5 | 37,1 | 42,7 | 34,2 | 39,3 | 42,7 | 46,1 |

| Recettes d'investissement (6) | 19,0 | 20,7 | 22,0 | 21,5 | 23,0 | 24,0 | 25,7 |

| Flux net de dette (7): | 0,5 | 0,2 | 0,7 | 5,0 | 2,6 | 3,0 | 4,2 |

| - Emprunts nouveaux (hors opérations financières) | 17,6 | 17,8 | 18,6 | 22,8 | 20,7 | 21,4 | 22,8 |

| - Remboursements (hors opérations financières) (8) | 17,1 | 17,7 | 17,9 | 17,9 | 18,1 | 18,4 | 18,6 |

| Variation du fonds de roulement (9)=(3)+(6)+(7)-(4) | 1,8 | 2,5 | -0,1 | 4,2 | 5,7 | 3,6 | -4,0 |

Dépenses totales | |||||||

| Dépenses hors remboursement de la dette = (2)+(4) | 247,6 | 251,7 | 262,7 | 258,0 | 268,5 | 283,4 | 302,2 |

| Encours de dette au 31 décembre | 190,4 | 191,4 | 192,5 | 197,6 | 200,5 | 202,5 | 206,7 |

Source : Banque Postale, septembre 2023

Les niveaux de collectivité contribuant à la variation négative du fonds de roulement[4] sont les suivants :

| Variation du fonds de roulement (Mds €) | 2022 | 2023 |

| Régions et collectivités uniques (BP) | -0,2 | -1,2 |

| Départements (BP) | 0,7 | -2,4 |

| Bloc communal (BP+BA consolidés) | 3,2 | -0,5 |

dont Communes (BP) | 1,5 | -0,2 |

dont Groupes à fiscalité propres (BP) | 0,7 | 0,0 |

| Total collectivités territoriales (BP+BA consolidés) | 3,6 | -4,0 |

Source : Banque Postale, septembre 2023

Ils permettent de mettre en évidence que ce sont les départements qui contribuent le plus à la variation négative du fonds de roulement des collectivités (même s’il ne s’agit que du BP), pour -2,4 milliards, suivi par les régions (-1,2 milliard) et le Bloc communal (-0,5 milliard). Ces prélèvements sont le symbole de la volonté des régions et des départements de poursuivre l’augmentation de leurs dépenses d’investissement, quitte à boucler leurs financements via endettement et prélèvement sur leur trésorerie. Cette nécessité s’explique par ailleurs par des dépenses en section de fonctionnement toujours très dynamiques pour 2023 (dernier budget disponible), conduisant à une baisse de l’épargne brute en repli entre 2022 et 2023 de près de -4,1 milliards notamment à cause d’une augmentation des recettes réelles de fonctionnement (+8,3 milliards) moins dynamiques que les dépenses réelles de fonctionnement (+12,4 milliards), indépendamment de leur niveau.

Cette progression plus dynamique des dépenses s’expliquant par l’effet non compensé de l’inflation sur les charges à caractère général (+4,9 milliards), mais aussi les dépenses de personnel (à cause des revalorisation intervenues au 1er juillet 2023 mais aussi de l’extension en année pleine de celles déjà intervenue au 1er juillet 2022), soit +3,9 milliards et enfin par l’augmentation (notamment au niveau des départements, malgré les recentralisations partielles du RSA intervenues pour les départements volontaires) des dépenses d’interventions (effet volume et effet taux lié aux revalorisations), soit +3,1 milliards d’euros.

Clairement en comptabilité générale, le choix a été fait de laisser filer les dépenses de fonctionnement et de ne pas ralentir les dépenses d’investissement.

La nécessité d’associer les collectivités territoriales à l’objectif de maîtrise des dépenses publiques

La loi de programmation des finances publiques rectifiée 2023-2027 fait désormais obligation aux collectivités territoriales et à leurs organismes associés (champ APUL) de limiter leurs dépenses à champ constant, hors transfert et crédit d’impôts et en volume à -0,2%/an sur la période 2023-2027 (article 3). Cela représente ainsi l’évolution suivante :

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

Dépenses des APUL (Coll loc+ODAL) en euros constant hors transferts hors crédits d'impôts | 275,5 | 275,7 | 278,5 | 281,0 | 281,6 | 276,2 | 273,5 |

| Variation en volume (Milliards d'euros constants) | 0,3 | 2,8 | 2,5 | 0,6 | -5,3 | -2,8 | |

| Variation en volume (%) | 0,1 | 1,0 | 0,9 | 0,2 | -1,9 | -1,0 | |

| Dépenses des APUL (Coll loc+ODAL) en euros courants | 275,5 | 295,0 | 312,0 | 322,0 | 329,0 | 329,0 | 331,0 |

Source : LPFP 2023-2027 révisée + Rapport annexé (Annexe E).

Par ailleurs l’article 16 livre un objectif d’évolution des dépenses réelles de fonctionnement des collectivités territoriales et de leur groupement plus ambitieux encore :

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

Dépenses de fonctionnement des collectivités territoriales hors recentralisation du RSA et AIS en euros courants | 192,0 | 201,8 | 211,5 | 215,7 | 218,9 | 221,8 | 224,7 |

Evolution % | 5,1 | 4,8 | 2,0 | 1,5 | 1,3 | 1,3 | |

| Dépenses de fonctionnement en euros constants | 201,8 | 200,0 | 199,0 | 198,4 | 197,8 | 197,2 | |

Economies en euros courants | -1,9 | -1,0 | -0,6 | -0,6 | -0,6 | ||

Economies en euros courants cumulées | -1,9 | -2,9 | -3,6 | -4,2 | -4,8 |

Source : LPFP 2023-2027 révisée, RESF 2024, calculs Fondation iFRAP octobre 2024.

Même si l’ODEDEL représente les dépenses de fonctionnement retraitées du RSA (recentralisé ou non) de l’APA et de la PCH (ensemble des AIS) ainsi que des dépenses exposées au titre de l’aide sociale à l’enfance, on assisterait toutefois à une baisse des dépenses de fonctionnement en volume de 0,5 point en moyenne chaque année entre 2023-2027, objectif que la Cour des comptes estime déjà enfoncé pour 2023, puisque cette année-ci la dépenses ne serait au mieux que stabilisé sur ce champ (la baisse ne serait plus que de 0,5% en volume sur 4 ans, entre 2024 et 2027).

Néanmoins la trajectoire arrêtée suppose la constatation d’économies de près de 4,8 milliards sur la période (en cumulé). Des économies qu’il importe de « sécuriser ». Or à l’heure actuelle, aucun mécanisme de sécurisation n’a été mis en vigueur après la suppression lors du premier examen à l’automne 2022 du mécanisme de contractualisation de l’article 23 du PLFP 2023-2027. Rappelons que dans sa 1ère version, le PLPFP 2023-2027 prévoyait d’abaisser de 60 M€ à 40 M€ le montant du BP (Budget principal) d’assujettissement des collectivités au mécanisme d’encadrement des dépenses, permettant en réalité une extension de la contractualisation des pacte de Cahors qui aurait concerné désormais 65% des dépenses des collectivités au lieu de 60% antérieurement, soit 488 collectivités au lieu des 321 initiales lors de la 1ère vague de contractualisation.

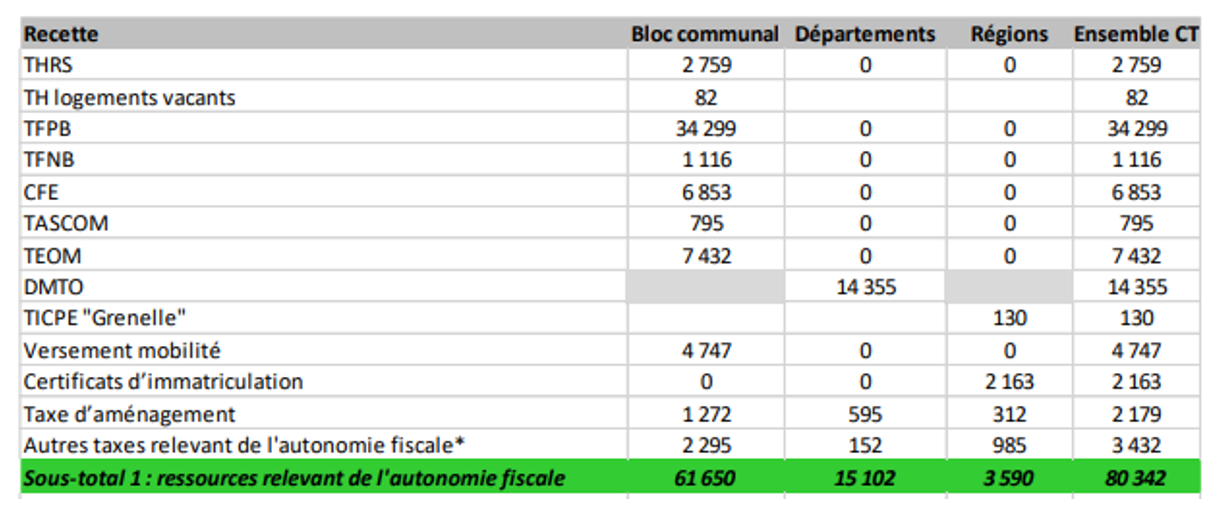

Nous pensons qu’il faut donc changer de stratégie et non plus s’attaquer à l’agrégat des dépenses, mais contrôler l’évolution des dépenses en s’attaquant aux recettes. Pour cela nous proposons de passer par une mise en réserve forcée et conjoncturelle d’une fraction des recettes fiscales propres des collectivités, leur permettant comme s’y engage le Gouvernement d’assurer leur auto-assurance en matière de ressources publiques en cas de retournement de conjoncture. Le dispositif pourrait prendre pour assise le panier de ressource actuellement utilisé pour évaluer l’autonomie fiscale des collectivités territoriales[5].

A partir d’un volume de recettes fiscales comprenant l’ensemble des taxes pour lesquelles les collectivités possèdent encore un pouvoir de taux ou la maîtrise de l’assiette, soit 80,3 milliards d’euros, une fraction serait mise en réserve progressivement entre 1% et 2% suivant la chronique suivante :

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

| Recettes fiscales "autonomie fiscale" | 80,3 | 83,8 | 89,5 | 93,0 | 96,3 | 99,5 | 102,9 |

| Niveau de mise en réserve proposé % | 1,0 | 1,0 | 2,0 | 2,0 | |||

| Produit de la mise en réserve cumulée | 0,9 | 1,9 | 3,9 | 5,9 | |||

| 80% des fonds sont individuels | 0,7 | 1,5 | 3,1 | 4,8 | |||

| 20% des fonds sont collectifs | 0,2 | 0,4 | 0,8 | 1,2 |

Source : Calculs Fondation iFRAP octobre 2023

Cette mise en réserve pourrait être à la fois individuelle et collective avec deux compartiments dont l’un serait mutualisé (20% de l’ensemble). En 2027, les produits mis en réserve individualisés représenteraient 4,8 milliards d’euros et les produits mutualisés 1,2 milliard. Le différentiel de pentification entre l’évolution prévisionnelle attendue des dépenses et la mise en réserve des recettes devrait inciter les collectivités à ralentir le volume de leurs dépenses de fonctionnement, de façon à pouvoir dégager les espaces budgétaires suffisants aux mises en réserve nécessaires (trésorerie bloquée) tout en préservant l’équilibre réel de la section de fonctionnement de leur BP.

Afin d’inciter les collectivités à entrer dans le dispositif – libérable en cas de crise – définie au sens économique comme un retournement du cycle sur deux trimestres consécutifs, les fonds laissés sur leurs comptes ouverts auprès du Trésor à la banque de France seraient rémunérés au même taux que les dotations non consomptibles des Universités. Ces intérêts pouvant être capitalisés ou libérés au choix de la collectivité, quelle que soit la position du cycle économique. Les fonds mutualisés bénéficiant du même traitement.

[1] Voir, le rapport du Sénat relatif au projet de loi révisé du PLPFP 2023-2027, https://www.senat.fr/rap/l23-023/l23-0231.pdf#page=28

[2] https://www.tresor.economie.gouv.fr/Articles/149b902e-98a5-4d0d-b927-f9a7cb54121e/files/182ec7de-36c8-44ce-b923-8509fda98410

[3] Voir le rapport de la Banque Postale relative aux finances locales pour 2023, https://www.labanquepostale.com/newsroom-publications/etudes/etudes-finances-locales/secteur-public-local/note-conjoncture-tendances-niveau-collectivites-locales-septembre-2023.html

[4] A la difficulté méthodologique que la Banque Postale ne présente sauf mention contraire les budgets principaux consolidés des budgets annexes en dehors de la présentation générale.

[5] Voir rapport annuel de juin 2023 s’agissant des recettes 2021 transmis au Parlement : https://www.assemblee-nationale.fr/dyn/16/organes/commissions-permanentes/finances/actualites/autonomie-financiere-et-fiscale-des-collectivites-territoriales-communication-de-jean-rene-cazeneuve-rapporteur-general, voir annexe 1 p.22.