La charge de la dette baisse... et pourtant la France emprunte toujours plus

La note du Macronomètre de cette semaine : 4/10 sur l'évolution de la charge de la dette.

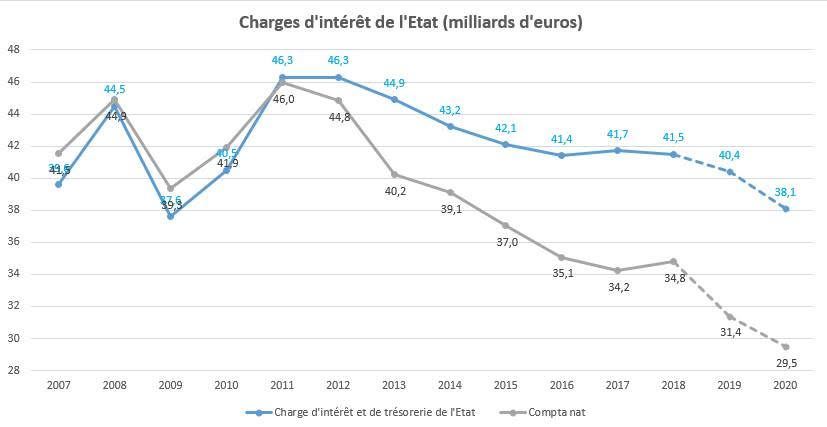

La charge de la dette ne fait que baisser ! On devrait se réjouir de cette diminution des dépenses de l’État destinées au paiement des intérêts de la dette publique. Elle était de 44 milliards en 2016, elle sera officiellement de 38 milliards en 2020. Et le gouvernement nous annonce une charge de la dette à 38 milliards chaque année jusqu’en 2022. Cette chute est évidemment le résultat des taux plus que bas qui sont maintenus par la Banque centrale européenne. La France emprunte à 10 ans à des taux proches de zéro (0,2% en moyenne pour 2019, 0,5% en 2020).

Pourtant, la France continue d’emprunter toujours plus. 225 milliards en 2019, 230 milliards en 2020 dont 205 d’émission de dette à moyen et long terme. Il faut dire qu’avec un déficit de l’État à 93 milliards en 2020 et l’amortissement de la dette SNCF, les besoins de financement ne risquent pas de baisser.

Aux dernières nouvelles, la dette de la France atteint 2.375 milliards d’euros et l’encours de dette explose. La France tangente toujours les 100% de dette par rapport au PIB, à 99,5% selon les derniers chiffres de l’Insee. La dette de l’État à 1.915 milliards explose : 66 milliards de plus en 2017, 70 en 2018, 78 en 2019 et… 82 en 2020. Si on continue sur cette lancée, la dette à la fin du quinquennat aura pris presque 400 milliards. Soit beaucoup plus que les 218 milliards annoncés en début de quinquennat.

En clair, la politique des taux négatifs de la BCE encourage le gouvernement à endetter plus la France à moindre coût tout en affichant une charge de la dette en baisse.

Mais il y a plus préoccupant. Par le jeu de la gestion de la dette, le gouvernement affiche une charge de la dette de quasiment 10 milliards au-dessus de ce qu’elle sera en comptabilité au sens de Maastricht. En effet, pour 2020 le rapport social économique et financier anticipe une dette de l’État en forte baisse à, non plus 38,1 milliards d’euros, mais bien à 29,5 milliards, soit -8,6 milliards par rapport à son coût en comptabilité budgétaire voté par le Parlement.

Gestion à crédit de l’État

Cela s’explique par le fait que l’État réalise des émissions sur souches anciennes avec des taux bien au-dessus des taux actuels. En effet, les investisseurs sont friands de titres rapportant plus que ceux émis actuellement sur le marché. Cette faveur présente un avantage conséquent pour l’État : le paiement d’une prime à l’émetteur (7,3 milliards nets pour 2018). Cela lui permet de financer ses projets à moindre coût. On est bel est bien dans le cadre d’une gestion à crédit de la politique gouvernementale sur la crête de la zone rouge. Le gouvernement profite bien de la baisse massive de la charge de la dette qu’il n’affiche pas entièrement (9 milliards en 2019 et sans doute 8 milliards en 2020) pour financer à court terme, par exemple la suppression de la taxe d’habitation, sans faire de vraies économies en face. Un tropisme qui peut sembler normal à des experts de la finance mais qui est très risqué en cas d’inversion de conjoncture (lorsque le montant des décotes dépasse celui des primes).

Alors, certes, la charge de la dette baisse mais pas autant qu’elle le devrait, car le gouvernement n’en profite pas pour accélérer son désendettement.

En parallèle, en mettant la pression au maximum pour que les taux restent négatifs, le gouvernement tend à fragiliser l’économie bancaire et assurantielle. Ces taux de financement négatifs, s’ils bénéficient aux finances publiques fortement endettées, fragilisent énormément le secteur financier. Moralité : une dette de l’État qui explose, des économies qui n’en sont pas, et une fragilisation progressive du secteur financier. De la future pression fiscale en perspective ou de la dette en plus, et nos épargnes qui risquent d’être chahutées...