Hypothèse d'une croissance à 6% : quelles conséquences ?

Le Président de la République, lors de son allocution du 12 juillet 2021 a fait état d’une estimation de la croissance pour 2021 à près de 6%, contre 5% dans le cadre du DOFP (débat d’orientation des finances publiques) pour 2022. Une vision résolument optimiste qui contraste avec la prudence affichée depuis 2 ans dans les prévisions de croissance du Gouvernement. A la clé, l’assurance, si les circonstances sanitaires le permettent (4ème vague Covid du variant Delta), d’annoncer de bonnes nouvelles budgétaires. Mais il y a surtout une autre conséquence à ce décalage entre les prédictions des principaux instituts de conjoncture et les estimations de l’Exécutif, c’est qu’une perspective « pessimiste » permet de soutenir une politique de refinancement importante, alors que les taux restent bas. Ainsi, avec une croissance de 5% la dette est estimée à 117,2% du PIB dans le cadre du PLFR (1) 2021, mais si la croissance était de 6%, la dette apparaîtrait à 115,3% du PIB, soit une quasi-stabilisation par rapport à 2020 (115,1%). De quoi engranger un dividende politique certain dans le cadre des futures échéances présidentielles.

Une prévision de croissance de 5% ou de 6% en 2021

L’expertise du Haut Conseil des finances publiques sur la crédibilité de la trajectoire du DOFP 2021-2022 serait bien utile, malheureusement en l’état actuel des textes, celui-ci ne peut jouer son rôle de « vigie indépendante des finances publiques » et n’a pas a être saisi de la crédibilité du texte présenté au Parlement. Cet état de fait pourrait évoluer si le DOFP était présenté conjointement avec le programme de stabilité en avril. C’est en tout cas ce que propose la réforme de la LOLF proposée par la commission des finances de l’Assemblée nationale[1].

Quoi qu’il en soit, dans le cadre du DOFP 2022, la commission des finances du Sénat à fait part des estimations des principales institutions de la place s’agissant de la croissance prévisionnelle comprise entre 5,5% (Consensus forecast), 5,75% pour la Banque de France (juin 2021) et 5,8% (FMI)[2]. Il apparaît donc que les anticipations du Président de la République semblent en phase avec ces prévisions lorsqu’il affirme[3] « Sur le plan économique, le « quoi qu’il en coûte auquel je m’étais engagé dès mars 2020, non seulement nous a permis de protéger nos entreprises et nos emplois, mais a préservé le pouvoir d’achat de nombre de Français et est à l’origine d’un vigoureux rebond. Notre croissance devrait s’établir à 6% en 2021, en tête des grandes économies européennes. » Une estimation confirmée dans le « tiré à part » du DOFP intitulé Macroéconomie et finances publiques[4].

Et pourtant, le scénario macroéconomique présenté lors du programme de stabilité « reste inchangé »… Seule la trajectoire des finances publiques est ajustée pour tenir compte de l’actualisation des comptes publics opérée par le PLFR (1) 2021.

Changer le niveau de croissance a des conséquences importantes s’agissant de la dette

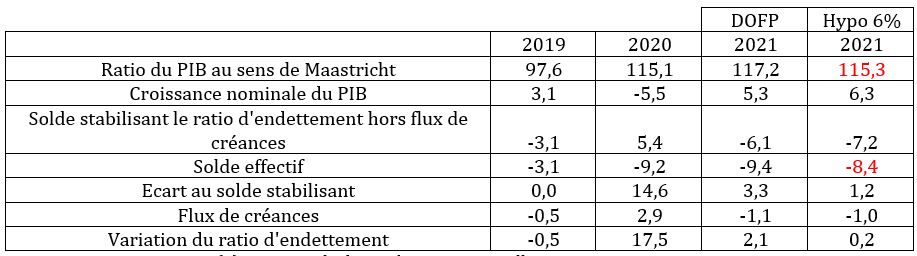

Avec une croissance de 5%, la dette est estimée à 117,2% du PIB dans le cadre du PLFR (1) 2021, contre 117,8% du PIB dans le programme de stabilité publié en avril. Cette révision tient compte de l’exécution 2020 qui a révisé à la baisse l’endettement public de près de 0,6 point passant de 115,7% du PIB à 115,1% en lien avec la réestimation du niveau du PIB publié par l’INSEE le 28 mai 2021.

Par contre avec une croissance de 6% (hors inflation) du PIB, la dette serait ramenée de 117,2% à 115,3% – soit une quasi-stabilité par rapport à l’année précédente (115,1% du PIB en 2020). Le PIB passerait d’un niveau de 2.425,6 milliards d’euros en LFR1 à 2.447,8 milliards d’euros, soit +22,3 milliards d’euros – sous l’hypothèse que le déflateur de PIB ne soit pas corrigé depuis le programme de stabilité, soit 0,3%.

L’effet sur l’endettement public serait alors immédiat et affecterait l’ensemble de la trajectoire des finances publiques 2021-2027 :

Source : DOFiP 2022, PLFR (1) 2021 et calculs Fondation iFRAP juillet 2021

Très concrètement, la décomposition de l’endettement public ainsi recalculé se présenterait comme suit :

Source : DOFiP 2022, PLFR (1) 2021 et calculs Fondation iFRAP juillet 2021

Le solde effectif atteindrait -8,4% à -8,6% du PIB, soit -210,4 milliards d’euros en lieu et place d’une estimation de 228,4 milliards dans le cadre du PLFR 1 2021. Le solde public baisserait ainsi entre 2020 et 2021 de 0,8 point de PIB, tandis que l’endettement n’augmenterait que de 0,2 point.

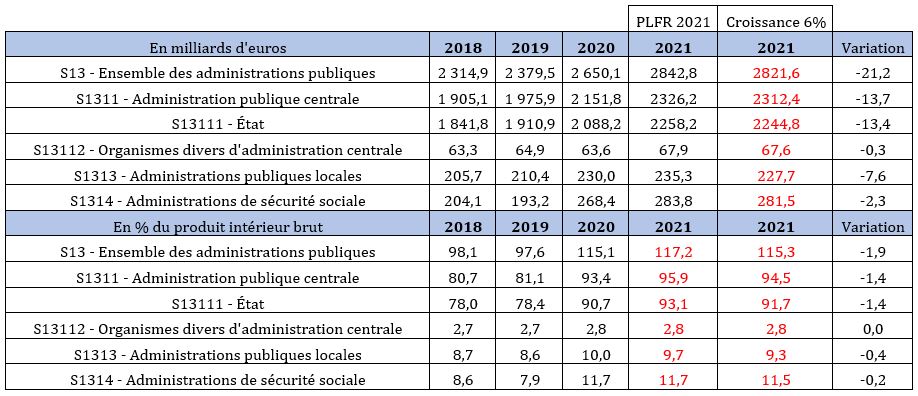

Si l’on cherche à répartir la dette par sous-secteurs des administrations publiques :

Source : INSEE, mai 2021, Programme de stabilité 2021-2027 et calculs Fondation iFRAP juillet 2021

La révision du déficit et donc de la dette publique proviendrait d’un surcroît de prélèvements obligatoires de 21,2 milliards d’euros, avec pourtant une élasticité conservée à 0,8 comme dans le cadre du programme de stabilité 2021-2027. Les effets sur l’endettement se transmettraient via la modification des soldes des sous-secteurs, en proportion des P.O. contribuant à leur formation et à dépenses publiques inchangées.

Le pessimisme sur la croissance permet des reports de crédits hors LFI

Les exercices 2020 et 2021 permettent de montrer comment fonctionnent les sous-estimations de la croissance. En effet, cette estimation « conservatrice » permet de fixer un besoin de financement au-dessus du niveau strictement nécessaire pour couvrir les besoins de financement des administrations publiques. Si l’on prend l’exemple de l’Etat en 2020 et 2021, celui-ci illustre parfaitement les mécanismes à l’œuvre :

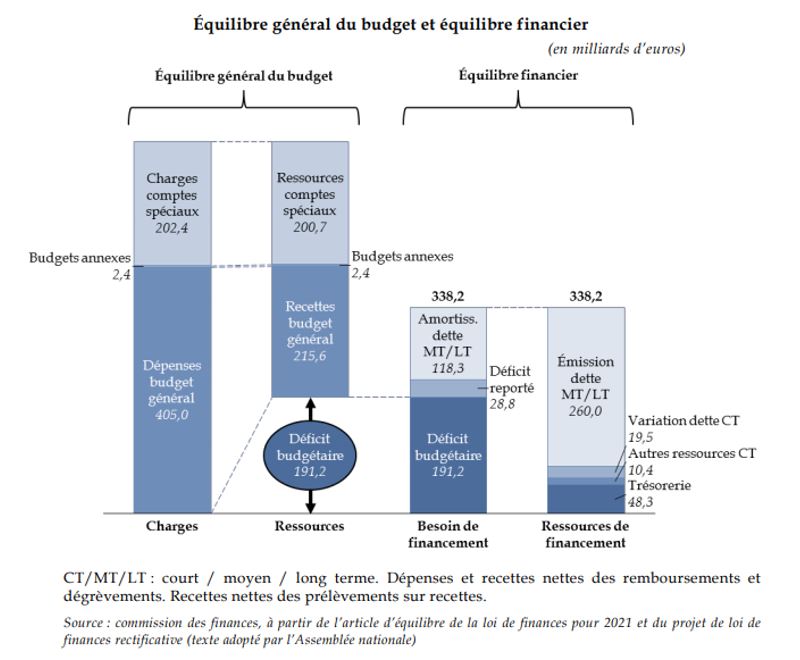

En effet entre 2020 et 2021, le « Plan d’urgence face à la crise sanitaire » a été sous-consommé en 2020 pour 28,8 milliards d’euros. Or ces dépenses ont immédiatement été reportées sur 2021 par voie réglementaire.

En 2021, ces dépenses qui n’apparaissent pas dans la loi de finances 2021 sont néanmoins créditées, ce qui creuse le déficit budgétaire « apparent » de 191,2 milliards d’euros d’un déficit reporté de même montant que les crédits reportés (28,8 milliards d’euros). Mais symétriquement les ressources de financement sont augmentées d’autant puisque ces dépenses ont déjà été financées en 2020 par des émissions de dettes. Ainsi la trésorerie de l’Etat du côté des ressources de financement évaluées en 2021 à 48,3 milliards d’euros comprennent les produits d’émissions de l’année précédente et reportées, soit 28,8 milliards d’euros : « ce déficit « reporté » a en réalité déjà été financé : le programme d’endettement réalisé par l’État en 2020 s’est fondé sur une prévision de déficit budgétaire beaucoup plus importante que le déficit constaté au final. Les sommes empruntées et non consommées en 2020 ont donc nourri la trésorerie de l’État.[5] »

De la sorte, l’estimation « conservatrice » de la croissance permet d’augmenter artificiellement les besoins de financement et de s’endetter pour les années ultérieures via des reports ex post de crédits déjà financés par endettement. De proche en proche des reports de crédits peuvent se produire et échapper à toute budgétisation en loi de finances initiale (mais pas en collectif budgétaire).

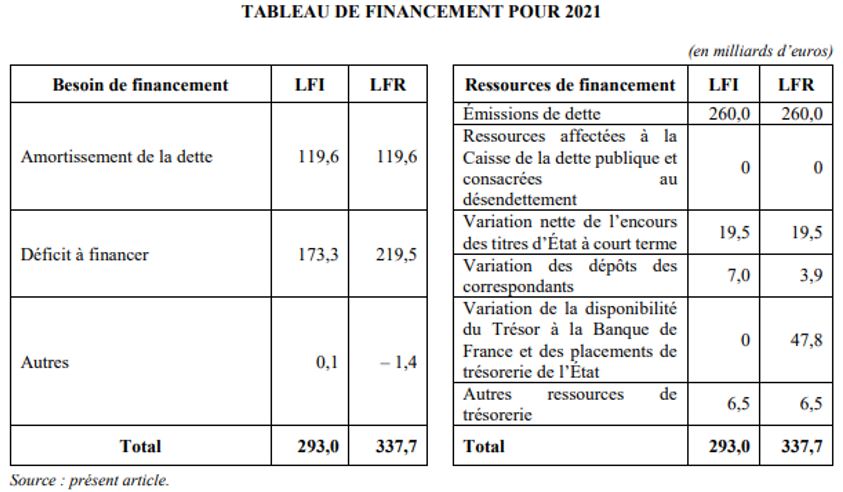

Si la croissance est de 6% et non de 5%, la dette souscrite est supérieure toutes choses égales par ailleurs, à 21,2 milliards d’euros. Celle financée par l’Etat via l’AFT représenterait près de 13,4 milliards d’euros par rapport aux besoins strictement nécessaires. Et pourtant l’émission de dette nette (hors rachats anticipés) dans le cadre du PLFR (1) 2021 représente toujours 260 milliards d’euros sans modification par rapport à la loi de finance initiale.

Tout se passe donc comme si face à des taux encore très bas, l’endettement d’aujourd’hui est anticipé comme moins cher que l’endettement de demain, si bien que les surplus d’émissions annoncés aux investisseurs en début d’exercice budgétaire[6] permettent de « préfinancer des mesures », ou de renforcer la trésorerie de l’Etat sans participer au désendettement. C’est un effet pervers particulièrement sensible qui « débudgétise » par report de crédits massifs une partie des dépenses et des ressources disponibles en les reportant sur les exercices ultérieurs (puis rebudgétisés en cours d’exécution en n+1 à la faveur d’un collectif budgétaire ou de décrets d’avances).

[1] Voir la proposition de loi organique et la proposition de loi ordinaire de la commission des finances de l’Assemblée nationale, voir pour la proposition de loi organique : https://www.assemblee-nationale.fr/dyn/15/dossiers/modernisation_gestion_fp, ainsi que pour la proposition de loi ordinaire s’agissant du HCFP, https://www.assemblee-nationale.fr/dyn/15/dossiers/ppl_hcfp. Cette approche aurait cependant ses limites notamment comme actuellement avec une LFR 1 2021 qui intervient en juin/juillet, ce qui perturberait l’estimation réaliste de l’état des finances publiques pour l’année suivante. Il faudrait donc intégrer la possibilité d’un DOFP rectificatif associé en cas de modifications majeures des paramètres macroéconomiques et financiers.

[2] http://www.senat.fr/fileadmin/Fichiers/Images/commission/finances/Essentiel/Essentiel-DOFP2022.pdf

[3] https://www.elysee.fr/emmanuel-macron/2021/07/12/adresse-aux-francais-12-juillet-2021

[4] https://www.budget.gouv.fr/documentation/documents-budgetaires/exercice-2022, en juillet l’INSEE prévoit également 6%.

[5] Voir Sénat, rapport relatif au PLFR (1) 2021, p.187, https://www.senat.fr/rap/l20-705/l20-7051.pdf#page=187

[6] Via un échéancier prévisionnel des adjudications, publié dans le bulletin mensuel de l’AFT, https://www.aft.gouv.fr/fr/node/12334