Délégation de services publics : s’inspirer des Pays-Bas et de la Suède

Déléguer les services publics au privé, c'est possible. Cela s'appelle la délégation de service public et il s'agit d'« un contrat par lequel une personne morale de droit public confie la gestion d’un service public dont elle a la responsabilité à un délégataire public ou privé, dont la rémunération est substantiellement liée au résultat de l’exploitation du service. Le délégataire peut être chargé de construire des ouvrages ou d’acquérir des biens nécessaires au service. » Nos collectivités (et notre Etat) sont peu enthousiastes à l'idée de déléguer au privé des compétences clés... pourtant de nombreux pays européens ont déjà délégué des services comme les transports, l'enseignement ou La Poste. Cela pour un service moins cher pour la communauté et de meilleure qualité.

Des réformes vieilles de 30 ans

Dès les années 1990, les Pays-Bas ont décentralisé et libéralisé le domaine du service public, dans le but d’en assurer une conduite plus dynamique et performante. La mise en concurrence d’acteurs privés, doublée d’une décentralisation poussée et d’une gestion efficiente des coûts, ont participé à baisser la dette néerlandaise de plus de 19 points en pourcentage du PIB en 6 ans.

Dépenses publiques en pourcentage du PIB | |||||||

|---|---|---|---|---|---|---|---|

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

Pays-Bas | 46.5 | 45.7 | 44.6 | 43.6 | 42.4 | 42.2 | 41.9 |

France | 57.2 | 57.2 | 56.8 | 56.7 | 56.5 | 55.7 | 55.6 |

Dette publique en pourcentage du PIB | |||||||

|---|---|---|---|---|---|---|---|

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

Pays-Bas | 67.7 | 67.8 | 64.6 | 61.9 | 56.9 | 52.4 | 48.6 |

France | 93.4 | 94.9 | 95.6 | 98 | 98.3 | 98.1 | 98.1 |

Source : Eurostat, 2020.

C’est également depuis les années 90 que l’Etat suédois a opéré une gestion plus saine de ses dépenses, par la décentralisation et la libéralisation du marché de ses services publics. Ainsi, la gestion de secteurs tels que l’école, la poste, les transports et la santé a été reléguée à des échelons plus petits, comme les comtés ou les municipalités, qui délèguent leurs pouvoirs à des sociétés privées. La gestion privée du service public a permis à la Suède d’abaisser le poids de sa dette pour atteindre 38,8% du PIB en 2019, à travers la baisse des dépenses publiques, qui s’élèvent à 49,8% du PIB en 2018. C’est principalement la mise en concurrence des différentes structures qui permet ces gains de productivité : les usagers font la loi et se dirigent vers les établissements offrant le meilleur rapport qualité-prix, obligeant les entreprises publiques à s’aligner sur la performance du privé, en matière de qualité du service et de gestion des coûts.

Dépenses publiques en pourcentage du PIB | ||||||

|---|---|---|---|---|---|---|

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

Suède | 51.8 | 50.9 | 49.5 | 49.7 | 49.3 | 49.8 |

France | 57.2 | 57.2 | 56.8 | 56.6 | 56.4 | 56 |

Source : General government expenditure by function (COFOG). Eurostat

Dette publique en pourcentage du PIB | ||||

|---|---|---|---|---|

| 2015 | 2016 | 2018 | 2019 |

Suède | 42,2 | 42,4 | 40,8 | 38,8 |

France | 95,6 | 98 | 98,4 | 98,4 |

Source : Eurostat, 2019.

Autonomie dans l’enseignement

- Aux Pays-Bas

Que l’école soit publique ou privée, l’Etat la subventionne. La différence réside dans le fait que les établissements publics sont administrés par les municipalités (au nombre de 388 sur l’ensemble du territoire), tandis que les établissements privés sont gérés par des fondations ou organisations privées. Ces dernières peuvent ouvrir librement des écoles, selon la constitution néerlandaise, à condition qu’elles respectent les normes suivantes : nombre d’heures de cours obligatoires, nombre minimum d’élèves en fonction de la densité du territoire, ainsi que l’acquisition de certaines compétences clés définies par l’Etat.

La décentralisation poussée, mise en place dans les années 1990, a confié le financement des écoles aux provinces et municipalités, qui dépensent en moyenne 30,7% de leur budget pour l’éducation.

Elle permet également de conférer une large autonomie aux entités assurant la gestion des écoles, notamment dans le choix du personnel enseignant ainsi que dans le contenu et la forme de l’enseignement. Les rapports PISA ont placé les Pays-Bas en tête de classement pour son niveau d’éducation, bien que la tendance soit à la baisse ces dernières années.

- En Suède

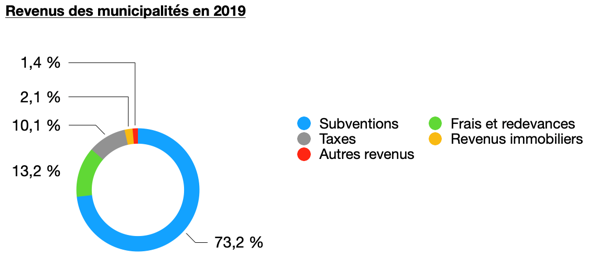

L’Etat a misé sur un transfert de la gestion de l’enseignement public vers les municipalités, qui disposent de subventions publiques et de leurs propres recettes fiscales - représentant respectivement 32,9% et 55% de leurs recettes totales - pour financer l’éducation. Le but était l’égal accès à l’éducation pour tous, quelle que soit la classe sociale. En ce sens, les municipalités sont complètement autonomes dans la gestion de ce service public, bien qu’elles aient l’obligation de financer la scolarité de chaque élève, inscrit dans un établissement public ou privé - le financement comprend les frais de scolarité, les fournitures et voyages scolaires, ainsi que la cantine.

Ce sont des instituts privés, comme des fondations, des associations et surtout des entreprises (90%) qui, par accréditation des municipalités pour le primaire et le collège, ouvrent ces établissements privés appelés friskol, financés par les chèques-éducation. Les chefs d’établissements privés sont directement aux commandes de la logistique interne (choix du personnel enseignant, de leur rémunération corrélée à la performance et du service de cantine), permettant une forte adaptabilité et réactivité face aux besoins et demandes des élèves et créant une forte concurrence avec les écoles municipales. En effet, la hauteur des subventions allouées aux écoles publiques dépend du nombre d’élèves inscrits, ce qui incite ces dernières à être plus efficientes face à la concurrence du secteur privé.

Source : Office des statistiques suédois, 2016.

Ouverture à la concurrence sur le marché du transport

- Aux Pays-Bas

L’Etat détient 100% des capitaux du groupe Nederlandse Spoorwegen (NS), une holding détentrice de filiales, mais qui ne reçoit aucune subvention gouvernementale. NS est le principal opérateur de transports voyageurs, assurant la gestion des voies nationales et régionales (concession renouvelée jusqu’en 2025), tandis que la gestion des rails déficitaires (voies locales) a été laissée aux mains de dix-huit entités régionales, qui organisent la concurrence en accordant des concessions auprès d’opérateurs privés.

La gestion du réseau - soit plus de 3.000 km de voies ferrées, des gares et de la circulation sur les rails - est assurée par ProRail, l’agence gouvernementale fondée en 2003, financée par une contribution de l’Etat ainsi que des redevances de la part des opérateurs privés.

Tableau comparatif du transport ferroviaire en 2018 | ||||

|---|---|---|---|---|

| Voies électrifiées | Intensité d’utilisation du réseau (par train-km / jour) | Nombre d’entreprises ferroviaires actives | Recettes des opérateurs |

Pays-Bas | 76 % | 146 | 12 entreprises de passagers 26 entreprises de fret | 95% par les tarifs de vente 5% par les compensations |

France | 59 % | 43 | 4 entreprises de passagers 23 entreprises de fret | 61% par les tarifs de vente 39% par les compensations |

Part de marché des opérateurs de transport (tous marchés confondus) en 2018 | |

|---|---|

Nederlandse Spoorwegen | 80-90% |

Arriva | 10-20% |

Keolis | 0-5% |

Qbuzz | 0-5% |

Connexxion | 0-5% |

Source : IRG-Rail, 2020.

- En Suède

Les usagers du transport ferroviaire ont le choix entre une petite dizaine de compagnies pour effectuer leurs voyages, sans compter la dizaine d’autres opérateurs de transport de fret, présents en si grand nombre en raison de la libéralisation du service public. L’Agence suédoise des transports Trafikverket est chargée de l’entretien des rails et infrastructures étatiques – représentant environ 80% du total des voies – et est en charge de la supervision du trafic ferroviaire. Cependant, la gestion et l’organisation de ce service public sont confiées à des compagnies privées répondant aux appels d’offres, parfois même des opérateurs internationaux, qui payent un accès aux rails à la Trafikverket et financent leur propre matériel roulant. La performance de ces structures est indéniable : hausse de la fréquentation (146.000 passagers en 2004 contre 246.000 en 2018), augmentation du transport de marchandises (57.874 tonnes en 2003 contre 72.896 tonnes en 2019) et réduction des accidents (36 en 2014 contre 140 en France la même année).

Et en Allemagne ? L’organisation des transports en commun de proximité, ainsi que la planification urbaine et des transports relèvent du domaine des communes, théoriquement autonomes. Cependant, la liberté de gestion de ce service public est limitée : ne disposant pas de ressources financières suffisantes, elles doivent être soutenues par les Länder, voire même par la Fédération, pour pouvoir financer le maintien de l’offre de transport, ainsi que l’entretien et le développement des infrastructures associées. En effet, dans le milieu des années 1990, une grande réforme du transport ferroviaire a été entamée, en transférant notamment la compétence de la gestion du transport collectif de la Fédération aux Länder, concernant les RER (S-Banh) et les trains régionaux. L’Allemagne étant toujours régie par le principe de subsidiarité, il est finalement de la responsabilité des villes d’organiser de façon locale et autonome le service public des transports (en fonction des moyens financiers dont elles disposent) : fréquence de passage des transports collectifs, mise en place de services de bus… Les villes de plus de 500.000 habitants disposent toutes de leur propre entreprise communale de transports, qu’elles pilotent elles-mêmes. Plus largement, le réseau de transport n’échappe pas à la logique de privatisation qui prévaut depuis la réunification. Ainsi depuis 1994, la principale exploitante des réseaux de trains est la Deutsche Bahn, société anonyme de droit privé détenue par l’Etat fédéral, réalisant la gestion et l’exploitation du réseau ferré sur le territoire. L’Etat fédéral la subventionne à hauteur de 19 milliards d’euros par an et les nouveaux travailleurs sont soumis au régime de droit privé. Cet exploitant était en situation de monopole sur tout le territoire jusqu’en 2013, lors de l’arrivée de centaines de nouvelles compagnies privées, gérées par des actionnaires, ayant répondu à des appels d’offres lancés par les Länder qui attribuent les lignes régionales - les Länder percevant des fonds fédéraux. Finalement, en matière de coûts, le rapport Spinetta paru en 2018 fait état d’une meilleure gestion des frais engagés en Allemagne qu’en France. Ainsi, pour une quantité de voies ferrées plus importante en Allemagne (99.000 km toutes voies confondues contre 87.754 km en France), le budget d’entretien s’élève à 1,4 milliard d’euros en Allemagne contre 2,28 milliards d’euros en France - alors que les voies ferrées françaises sont moins empruntées qu’en Allemagne. |

Une gestion privée de la santé

- Aux Pays-Bas

C’est en 2006 que le gouvernement a lancé une vaste réforme des soins de santé, face à la baisse de qualité du secteur, notamment en matière de liste d’attente pour les patients. Un système reposant sur quatre piliers est né, faisant coopérer l’Etat, les assureurs de santé privés (au nombre de 24 en 2017), les assurés et les fournisseurs de soins. Ainsi, les usagers choisissent librement leur assureur de santé, l’assureur négocie et conclut des contrats avec les fournisseurs de soins (pour déterminer la qualité, le volume et le coût des prestations) et l’Etat se charge de réguler la concurrence sur le marché et de fixer le contenu des prestations de base, en vue d’assurer une gestion plus saine des dépenses de santé, tout en améliorant l’accès aux soins.

Les assureurs sont alors en concurrence sur la qualité des soins offerts et les prix affiliés à l’assurance complémentaire - non obligatoire mais à laquelle ont souscrit 86% des néerlandais en 2016 - qu’ils peuvent proposer librement.

Tous les usagers de plus de 18 ans doivent être affiliés à l’assurance maladie de base : ils déboursent une prime nominale s’élevant en moyenne à 1.200€ par an, soit 100€ par mois, à laquelle s’ajoute une cotisation annexée à leur revenu payée par l’employeur (à hauteur de 7,5% du revenu imposable). Finalement, l’assuré doit payer de sa poche les premiers 385€ dépensés en soins de santé (exceptés les consultations médicales, les soins de maternité et les soins infirmiers à domicile), ce qui permet une responsabilisation de l’usager quant aux dépenses de santé.

Source : Panorama de la santé, OCDE (2019) et Drees (2017)

Ce système, bien que coûteux, se révèle être l'un des meilleurs systèmes de santé de l’OCDE, en matière de qualité des soins et de rapidité de la prise en charge. La mise en concurrence des assureurs de santé a permis un accroissement de la performance de ce service public : chaque usager étant libre de changer d’assureur chaque année, ces derniers se tournent vers des établissements de santé de qualité.

- En Suède

La santé est administrée, gérée et financée au niveau local par les 21 comtés – finançant 70% des dépenses totales de santé - et les 290 municipalités – à hauteur de 8%. Le coût de la santé est principalement financé par les impôts, qui représentent 55% des revenus du comté. Bien que ces derniers disposent de la possibilité de mettre en place eux-mêmes les structures de santé, ils en délèguent l’organisation aux hôpitaux, en vertu du principe de séparation de l’acheteur / fournisseur.

Ainsi, les hôpitaux sont totalement autonomes dans leur conduite, ce qui permet l’arrivée sur le marché de structures privées - elles aussi financées par le comté. Les établissements publics et privés se trouvent en situation de concurrence : d’une part, les tarifs des prestations sont fixés en concertation avec chaque comté, d’autre part, les patients sont libres de choisir leur praticien et leur structure de santé, incitant les hôpitaux à fournir des soins de qualité et être plus performants au niveau de la gestion de leurs coûts.

La part de dépenses de santé en pourcentage du PIB s’élève à 7% en 2018, contre 9,9% en 2009, baisse témoignant d’une meilleure gestion du coût et du financement. Toutefois, la part des hôpitaux privés reste relativement faible, face à presque 75% de centres de soins publics.

Libéralisation du marché postal

- Aux Pays-Bas

En 2009, les Pays-Bas ont ouvert complètement le marché postal à la concurrence. Cette tendance à la libéralisation remonte pourtant à plus loin : dès 1990, les facteurs perdent leur statut d’agent de l’Etat.

Bien que PostNL dispose de la plus grande part sur le marché des livraisons nationales de colis, en raison de son rôle historique d’opérateur national, c’est DHL qui arrive en tête pour la livraison transfrontalière de colis. Du côté du marché postal, la compagnie privée Sandd fait concurrence à PostNL sur le marché de l’envoi de lettres professionnelles (hausse de sa part de marché de 5% en 2015 sur la livraison en 72h), tandis qu’une centaine d’opérateurs postaux régionaux ou locaux livrent le courrier à travers le territoire, abaissant la part de marché de PostNL à 40% en 2015, contre 50% les années précédentes.

Part de marché en valeur du transport national de colis 2015, par entreprise | ||

|---|---|---|

| Parts de marché du transport national de colis, en valeur | Nombre de points de dépôts de colis |

PostNL | 55-60% | 2 900 |

DHL | 25-30% | 1 300 |

DPD | 5-10% | 750 |

GLS | 5-10% | 600 |

Source : Autorité de la concurrence des Pays-Bas.

- En Suède

1993 sonne le glas du monopole d’Etat sur les services postaux et est le premier pas vers un marché concurrentiel, souhait du gouvernement suédois en vue d’améliorer la productivité du service. La poste se transforme en société anonyme aux capitaux publics Posten AB puis fusionne avec le service danois pour devenir PostNord. Cette nouvelle société a pour mission d’enregistrer des bénéfices, au profit de l’Etat, et d’assurer son propre financement, permettant la libéralisation du marché postal et l’arrivée de nouveaux concurrents.

Dans les faits, PostNord dispose encore aujourd’hui de presque 80% du service postier selon PTS (Agence de régulation), en raison de son ancienneté qui lui permet d’effectuer des économies d’échelle. Seulement, la tendance observée ces dernières années reflète une perte progressive de ses parts de marché au profit d’entreprises privées. Son principal concurrent est CityMail, une compagnie norvégienne qui détient 19% du marché – le pourcent restant étant réparti entre 27 autres opérateurs privés - qui réalisa presque 2 milliards de chiffre d’affaires et comptait près de 3.600 employés en 2017.

Répartition des parts du marché postal en 2018 et en 2017 | |||

|---|---|---|---|

Nombre de lettres délivrées (en millions) | Parts de marché (en nombre de lettres) | Parts de marché (en revenus) | |

PostNord en 2018 en 2017 | 1 563.7 1 741.2 | 77.5% 79.1% | 87.2% 87.3% |

CityMail en 2018 en 2017 | 384.5 394.6 | 19% 17.9% | 10.3% 10.3% |

Distributeurs de journaux en 2018 en 2017 | 67 61.9 | 3.3% 2.8% | 1.5% 1.3% |

Autres opérateurs en 2018 en 2017 | 3.3 4.1 | 0.16% 0.18% | 1.0% 1.1% |

Source: PTS, Swedish Postal Market 2020