Chiche, la filière déchets ménagers doit s’ouvrir à la concurrence !

La Fondation IFRAP propose depuis 2017, l’ouverture à la concurrence de la filière emballages ménagers. Une proposition désormais relayée par France Stratégie dans une note très récente (janvier 2024). En effet, comme le relevait la Cour des comptes dans son dernier rapport annuel (février 2023) dans son insertion Les déchets ménagers : un défi au quotidien pour les intercommunalités et un nouvel enjeu pour les régions, les objectifs assignés par les pouvoirs publics en matière de recyclage sur ce secteur ne sont pas respectés par les différentes parties prenantes de la filière, dont les collectivités du bloc local qui sont en charge du service public de gestion des déchets :

Qu’il s’agisse des volumes d’ordures ménagères produites[1] (ce qui en sens inverse doit traduire une augmentation du niveau de recyclage/réemploi) : -0,9% de baisse du volume des ordures ménagères entre 2010 et 2019, alors que l’objectif était de -10%, et de -15% à atteindre d’ici 2030) ;

Du taux de recyclage des plastiques (permis par collecte séparée) en 2018 de 24% contre une moyenne européenne de 32% ;

De l’atteinte de l’objectif en 2020 assigné aux entreprises (producteurs) mettant sur le marché des emballages plastiques aux éco-organismes dans leur cahier des charges de 75%, toujours non respecté que cela soit en 2020 (65%) ou en 2021 (72%) ;

Du développement de l’extension des consignes de tri (ECT) du plastique visant à « demander à l’usager de déposer la totalité des emballages plastiques et non plus certains d’entre eux » ne touchant que 70% de la population au 30 juin 2022 (Citéo) etc.

Les obstacles à la montée en performance du traitement des DMA (déchets ménagers et assimilés) sont multiples : ces déchets sont complexes à recycler puisque s’ils représentent 12% du volume des déchets produits en France, mais accaparent 61,5% des dépenses publiques de collecte et de traitement (10,9 milliards d’euros). Les obstacles identifiés tiennent aussi à une responsabilité en pratique introuvable des éco-organismes qui financent (filière financière pour les emballages ménagers) la partie « recyclable » des DMA en vertu du principe de la REP (responsabilité élargie des producteurs). Ils tiennent également à une remontée des données perfectibles, à une tutelle ministérielle peu engagée et à des investissements très importants à réaliser pour élargir la gamme des produits recyclables et faire baisser leurs coûts de traitement dans les centres de tri… des efforts que les collectivités territoriales en charge du service public de gestion des déchets ne peuvent assumer seules. Bien entendu les collectivités territoriales ne veulent pas se séparer de la gestion de centres de tri dans lesquelles elles ont beaucoup investi… même si cela se traduirait à court terme, soit par une hausse de la fiscalité locale, soit par des performances incompatibles avec les objectifs écologiques assignés[2].

Un secteur privé pourtant déjà très présent dans l’animation des centres de tri

Comme le relève les auteurs de la note de France Stratégie[3], la problématique des centres de tri (mode de tri des « bacs jaunes ») est aujourd’hui exploitée directement ou indirectement par le secteur privé à hauteur de 78% en nombre et de 84,4% s’agissant des volumes traités. Autant dire que l’exploitation par des opérateurs privés est aujourd’hui la norme contrairement à ce que revendiquent les élus locaux.

Exploitation opérationnelle (OPEX) | |||

|---|---|---|---|

EPCI ou syndicat | Acteur privé | ||

Investissements (CAPEX) | EPCI ou syndicat | Régie | Marché de prestations de sérvice ou DSP |

27 centres soit 21% | 56 centres soit 45,5% | ||

0,5 Mt/an soit 15,6% | 1,5 Mt/an soit 46,9% | ||

Acteur privé |

| Gestion privée | |

40 centres soit 32,5% | |||

1,2 Mt/an soit 37,5% | |||

Source : France Stratégie, situation début août 2023, présentation Fondation iFRAP janvier 2024.

Evidemment si l’on regarde plutôt la partie investissement, les centres détenus par les EPCI ou syndicats qu’ils exploitent directement ou indirectement représentent 66,5% des centres et des volumes traités annuels de 62,5%, mais il ne s’agit pas de la gestion opérationnelle directe publique qui reste fortement minoritaire (21% des centre et 15,6% des volumes). Si une logique de « privatisation » des centres de tri publics était entreprise, elle devrait se traduire par un juste désintéressement des collectivités en contrepartie des investissements réalisés sur près de 36 ans.

Un besoin de « concentration » des structures de tri pour parvenir à une taille critique

Les centres de tri en France sont notoirement plus nombreux que ceux existant chez nos voisins européens. En 2013 la France comportait 253 centres de tri progressivement ramené en 2023 à 123 centres (-130 en 11 ans). Une performance qui est cependant toujours éloigné du nombre théorique cible de 112 centres. Par ailleurs, il y a 10 ans ces centres en France desservaient en moyenne 250.000 habitants, contre 500.000 en Espagne et 1 million en Belgique et en Allemagne (80 centres[4]). Si l’on rapporte ce chiffre au nombre actuellement en exploitation en 2023, les centres de tri français desservent en moyenne 553.000 personnes. Nous avons désormais dépassés l’Espagne de 2010.

En effet comme le relève la Cour des comptes en 2023, « les centres de tri doivent être adaptés et automatisés pour améliorer la qualité du tri et donner leur plein effet aux mesures d’élargissement du tri à la source (déchets plastiques ou organiques). » Ils doivent par ailleurs répondre parallèlement à un défi capacitaire, car malgré une augmentation de +50% de leurs capacités entre 2000 et 2016, les flux collectés de déchets déposés en déchèteries ont quant à eux sur la même période continués d’augmenter de +40%. Et cette restructuration devra également se faire en termes de rationalisation du maillage territorial dans la mesure où les centres de tri français se caractérisent encore par « un coût élevé, une performance insuffisante, une taille modeste et une [forte] dispersion sur le territoire. »

Financièrement cela se traduira par des investissements massifs en grande partie à la charge des collectivités territoriales. D’après la Commission européenne, atteindre les objectifs actuels de « valorisation matière » fixés par le code de l’environnement à 55% en 2025, 60% en 2030, 65% en 2035 soit « 21 points de plus que les dernières données disponibles » (soit 44%) supposerait des investissements en France de 3,3 milliards d’euros entre 2021 et 2027 dont 1,5 milliard d’euros à la charge des collectivités territoriales. Car dans le même temps, des objectifs symétriques et décroissants sont fixés pour les taux d’incinération des OMR (ordures ménagères résiduelles). Le taux actuel d’incinération est de 35% des exutoires en France contre 29% pour la moyenne européenne (soit 6 point inférieure) avec un objectif cible en 2035 à 25% soit 10 points de moins qu’aujourd’hui. Parallèlement le taux d’enfouissement en décharge actuellement de 21% en France devrait chuter à 10% en 2035[5].

Or les syndicats de traitement vont éprouver beaucoup de difficulté à faire face à cette phase de transformation : l’évolution technique des infrastructures de tri ou de traitement doivent avoir « une taille suffisante pour réaliser des économies d’échelle et mutualiser les coûts d’exploitation et d’amortissement. » Mais comme le relève la Cour « nouer des partenariats à ces échelles élargies [au niveau départemental ou supra-départemental ndlr.] mobilisant un nombre important d’acteurs aux profils et intérêts potentiellement divergents (…) n’est pas aisé. » Par ailleurs les syndicats de traitement ne disposent pas toujours des capacités financières et techniques pour réaliser à bonne fin ces investissements de modernisation. Car en dernière analyse « les choix technologiques et le dimensionnement des installations (…) nécessitent un effort d’anticipation et d’adaptation lors de la programmation des équipements. » Les investissements doivent en outre être répartis et coordonnés pour répondre aux objectifs de proximité et d’efficacité.

La nécessité d’internaliser la volatilité des cours des matières Le rapport de France Stratégie relève que les pouvoirs publics doivent rechercher « une adéquation entre emballages mis sur le marché, capacités des centres de tri, et capacité des filières de recyclage. » Ce qui suppose que « les centres de tri doivent (…) impérativement être préparés à se montrer aussi modulaires et adaptables que possible. » Or « toutes les incertitudes qui entourent les centres de tri se trouve reportés sur les collectivités » : vitesse d’évolution des filières emballage et recyclage, ce qui complique les tentatives de planification ; risque de marché « induit par la revente des matières triées » ce qui rend les recettes en sortie des centres de tri très volatiles. D’autant que les éco-organismes ne garantissent aux centres de tri que des prix de rachat non négatif ou supérieur à une référence fixe. Comme le relève les auteurs, « si on atteignait 100% de recyclage, il n’y aurait plus d’entrée de matière neuve dans le système, et pourtant il resterait soumis à la volatilité des cours ! » D’ailleurs chacune des parties prenantes est exposée à la volatilité des cours :

Si bien qu’il n’existe pas à l’heure actuelle s’agissant des emballages ménagers de dispositifs contractuels permettant de relier ces acteurs (centres de tri/producteurs). |

Les scenarii de transfert du tri industriel des « bacs jaunes » aux éco-organismes

L’étude de France Stratégie propose d’effectuer un « transfert de responsabilité » du tri industriel des « bacs jaunes » aux éco-organismes. Cela pourrait se décliner selon plusieurs hypothèses :

La création d’une REP « opérationnelle » pour le tri ou « organisationnelle » : les éco-organismes pour le tri industriel organiserait le tri au lieu de seulement le financer (filière financière) partiellement comme actuellement. Les collectivités territoriales se concentrant désormais sur le ramassage et de sensibilisation des usagers. Mais cette internalisation de bout en bout pourrait aboutir à faire soutenir par les producteurs à 100% le soutien à la collecte.

Les éco-organismes « prendraient en charge (…) l’organisation du tri et pourraient mettre en œuvre l’optimisation du système pour tout à la fois atteindre les objectifs de recyclage et maîtriser les coûts. » On aurait ainsi une coordination plus directe entre producteurs (représentés par les éco-organismes), les opérateurs de tri et en aval les recycleurs, ce qui pourrait permettre de « mieux anticiper, voire planifier les évolutions du gisement à trier. »

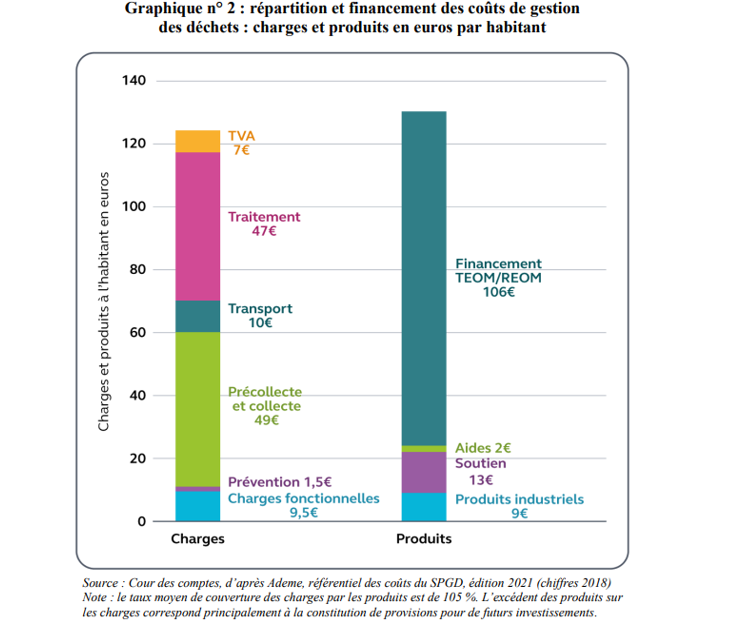

Les incidences financières du transfert aux éco-organismes pour les citoyens et les consommateurs La sortie des centres de tri du périmètre des collectivités territoriales et un soutien financier de la collecte plus élevé pourrait aboutir à court terme à une baisse du coût de collecte et de traitement des recyclables secs des ordures ménagères (RSOM) de plusieurs euros par habitant et par an. Cette baisse pourrait déboucher sur une économie pour le contribuable/usager local mais « aurait pour contrepartie une nouvelle augmentation des éco-contributions, qui se répercuterait in fine sur les prix payés par les consommateurs. » Très concrètement les consommateurs paieraient davantage et le contribuable local moins. Cet effet cependant ne serait pas permanent. A long terme les coûts de tri diminueraient vraisemblablement à cause de l’optimisation du système dans sa globalité. Les éco-organismes assumeraient désormais aux deux bouts de la chaîne et dans des proportions inverse la variabilité des cours des matières et la répercuteraient sur les éco-contributions qui seraient elles-mêmes « peu ou prou annulée par la variabilité, opposée, des coûts de la matière pour fabrication des emballages. » Ce qui est compréhensible lorsque l’on regarde le schéma de financement actuel suivant :

|

Les collectivités amortissent leurs centres de tri sur base 15 ans pour les bâtiments et de 7 ans pour les équipements. Elles auraient alors la possibilité :

Rachat du centre par un opérateur privé – les éco-organismes ne pouvant devenir eux-mêmes opérateurs de tri à cause du risque de biais de concurrence avec les centres de tri en gestion privée.

Les grands opérateurs privés expriment leur crainte de se retrouver face à un nombre réduit d’éco-organismes (oligopole) à la place des 684 intercommunalités actives. En réalité le risque d’atteinte à la concurrence serait dissymétrique entre les centres de tri donc les éco-organismes deviendraient client[6] (ce qui peut se réaliser par un renforcement du contrôle des appels d’offres – risque de monopsone) et les unités de recyclages dont les éco-organismes deviendraient les fournisseurs (ce qui pourraient les placer en situation de monopole).

Si la REP emballages ménagers devenait opérationnelle il serait alors possible de mettre en place une concurrence entre différents éco-organismes sur la base de coûts unitaires semblables[7]. Les écarts de compétitivité se réaliseraient sur les frais fixes et sur l’atteinte des objectifs assignés à la filière (qui se traduirait alors par des reversements financiers entre éco-organismes). Il faudrait alors arbitrer entre une concurrence dans le marché (avec pluralité d’acteurs) ou une concurrence pour le marché (si une autorité passe périodiquement un marché unique) dans le cadre d’un marché qui resterait « contestable » (c’est-à-dire permettant à tout nouvel arrivant de rentrer en compétition).

Scénario n°1 Liberté de contractualisation | Scénario n°2 Division des gisements | Scénario 3 Attribution des zones de chalandise | Scénario 4 Monopole régulé |

|---|---|---|---|

En cas de libre contractualisation entre éco-organismes et collectivités, des compositions financières sont versées (comme aujourd'hui) aux EO qui ont davantage à trier que leur part d'adhérents (producteurs) et ceux qui se trouvent dans une situation opposée. | Chaque EPCI attribue ses emballages au prorata de la part de marché de chaque EO. Il s'agit de la solution allemande (où 10 éco-organismes sont responsables de toutes les étapes de gestion des déchets d'emballage ménagers. | Séparer le territoire en zone de chalandise à attribuer aux EO, leur permettant d'organiser leur zone, avec toutefois la difficulté de constituer des zones de qualité similaire. | Cela supposerait une bonne stimulation des formes d'innovation et un vrai pouvoir de sanction afin d'encadrer adéquatement son pouvoir de marché |

Cela supposerait d'évaluer les différences de qualité de gisement entre collectivités et à défaut de révéler les coûts de tri | Il existe une complexité supplémentaire sur le plan logistique puisque chaque EO peut contractualiser avec un centre de tri différent pour des déchets de la même collectivité | Suppose la mise en place d'une autorité d'attribution des zones au prorata des parts des marché amont des EO (leur nombre d'adhérents producteurs). Des compensations financières seraient accordées en fonction des variations (faibles) des marchés amont (nbre de producteurs adhérents) - ce qui pourrait aller jusqu'à la redistribution de zones dans le temps en cas de modification importante des parts de marché amont. | Il y aurait essentiellement des questions de gouvernance à se poser à deux niveaux : |

L’ensemble des scénarii présentés comportent tous la nécessité d’une remontée transparente des données auprès de l’autorité de tutelle de façon à procéder aux allocations de ressources nécessaires mais aussi de développer des outils analytiques permettant de juger de la comparabilité des gisements et des procédés utilisés, ainsi que de l’atteinte des objectifs assignés. La question se pose également de l’exploitation des données actuellement recueillies par l’EO unique (Citéo) de la filière financière et leur migration vers l’autorité de tutelle en cas de bascule vers une filière opérationnelle de plein exercice. Or comme le relève tant la Cour des comptes que France Stratégie, la tutelle actuelle la DSREP (direction de la supervision des filières REP) issu du partage des responsabilités entre la DGPR du ministère de l’Environnement (Direction générale de la Prévention des risques) et l’ADEME (Agence de la transition écologique) et financée par une redevance des éco-organismes « a des moyens relativement limités, et ne peut pas mandater d’experts. » Il est donc nécessaire de la transformer en Une AAI de plein exercice placée sous l’égide et en appui de l’Autorité de la concurrence.

Conclusion

La transformation de la filière financières REP des emballages ménagers en filière opérationnelle avec mise en concurrence des éco-organismes est une solution pertinente lorsqu’il faut conjuguer investissements massifs et économie des deniers publics. Dans cette opération les centres de tri seraient progressivement privatisés tandis que les éco-organismes contractualiseraient avec ces opérateurs pour intégrer et proportionner le flux amont des produits manufacturés et le flux aval du tri et du recyclage. L’intégration de la filière permettant une vision consolidée des enjeux et des problématiques à réaliser en fonction des objectifs environnementaux assignés.

Cette solution élégante que nous avons proposé en 2017 et que développe aujourd’hui France Stratégie serait gagnante pour les finances locales et pour les contribuables locaux, avec une baisse à court terme de la TEOM et un renchérissement des éco-contributions payées par les consommateurs, mais à long terme avec également pour ces derniers une baisse des prix liée aux gains d’efficiences générés par le système. Les collectivités n’auraient plus à provisionner les investissements futurs pour le tri et le recyclage qui deviendraient de la responsabilité d’opérateurs privés (hors OMR), la collecte elle-même pourrait à termes basculer elle aussi dans le giron privé et relever des EO sur le modèle Allemand (tirage au sort et paiement par le producteur de déchet, donc le consommateur et non pas le contribuable local). La bonne nouvelle serait double pour les collectivités : baisse attendue de leur TEOM et recettes financières issues des opérations de cession des centres de tri actuels (ainsi que les reprises de provision afférentes).

[1] On distingue en effet parmi les DMA (déchets ménagers et assimilés), les OMR (ordures ménagères résiduelles) qui sont généralement incinérées et/ou enfouies (42,8% des DMA/an/hab, soit 249 kg), les produits recyclables assujettis à collecte sélective (19,1%, des DMA/an/hab, soit 111 kg) et les objets déposés en déchetterie 222 kg/an/hab soit 38,14%.

[2] Voir par exemple Maire Info, https://www.maire-info.com/dechets/france-strategie-propose-confier-tri-emballages-aux-industriels-article-28219#

[3] M. GERARDIN, Fr. CRASSON, M. MANCINI, Emballages ménagers : quel cadre d’organisation ?, Note d’analyse n°131, France Stratégie, janvier 2024.

[4] Cette présentation relevait d’un rapport PWC (2014) Projet de développement du recyclage des emballages ménagers en plastique, novembre 2014, présentation au Sénat. Cependant les dernières données colligées par la Direction du Trésor, pointe une augmentation significative du nombre de centre de tri et de traitement dans la mesure où les éco-organismes propriétaires des centres peuvent choisir de les spécialiser. On en compterait aujourd’hui 680 en 2017. Voir, France-Allemagne, quelles dynamiques politiques, législatives et opérationnelles sur l’économie circulaire des emballages des deux côtés du Rhin ? (avril 2022). Or le traitement n’est pas le tri, puisqu’il s’agit par exemple des unités de valorisation énergétique, des méthaniseurs etc… les statistiques ne sont donc plus directement comparables.

[5] La répartition est donc parfaitement équilibrer : faire augmenter le taux de valorisation matière (recyclage + réemploi etc.) de 21 point d’ici 2035 contre une baisse de 21 point du traitement des OMR dont -10 points en matière d’incinération et -11 points en matière d’enfouissement.

[6] Une réflexion sur la temporalité des contrats semble nécessaire afin de fournir aux opérateurs de tri la prévisibilité nécessaire à leurs investissements, et calibrer les arbitrages entre objectifs écologiques à atteindre et maîtrise des coûts financiers.

[7] Puisque les soutiens aux collectivités sont définis dans le cahier des charges.