Solde de la Sécu' en 2024 :+17,3 milliards ou -9,5 milliards ?

Le PLFSS 2024 met en exergue pour la 3ème année consécutive, un solde excédentaire des ASSO (les administrations de sécurité sociale). Il s’agirait d’ailleurs du seul sous-secteur dont le solde serait positif (17,3 milliards soit +0,6% du PIB) en 2024 comme en 2023, les ODAC (opérateurs) et les APUL (collectivités et leurs opérateurs) étant eux aussi en situation déficitaire et stationnaire en volume entre 2023 et 2024 (-0,1% du PIB pour les ODAC et -0,3% du PIB pour les APUL). Ainsi le solde des ASSO constitue une composante essentielle s’agissant de l’amélioration du solde public général de concert avec la réduction du déficit de l’Etat qui « centralise » les déficits avant transfert des autres sous-secteurs dont il garantit les ressources. Mais la présentation du solde des ASSO est largement factice car elle repose sur l’intégration au sein des ODASS en 2005 de la CADES et du FRR dont les situations financières sont régulièrement positives, ainsi que d’une évolution du taux de chômage favorable permettant à l’Unédic de dégager de substantiels excédents. Ce qui ne préjuge en rien de la situation réelle des autres administrations de sécurité sociale qui demeurent soit largement déficitaires, qu’il s’agisse de la branche vieillesse ou de la branche maladie du ROBSS notamment à cause d’une augmentation importante de l’ONDAM, soit excédentaires mais à la baisse notamment les régimes complémentaires puisque le choix récent de l’Agirc-Arrco a été de puiser dans leurs excédents pour augmenter leurs dépenses.

Un solde positif des ASSO « composite » et largement « optique »

La présentation du solde des ASSO (administrations de sécurité sociale) suppose l’agrégation de nombreux secteurs dont le RESF 2024 (rapport économique social et financier) donne une première décomposition :

2022 | 2023 | 2024 | |

| Total des administrations de sécurité sociale (ASSO) | 10,0 | 20,8 | 17,3 |

| Recettes | 714,3 | 750,9 | 778,6 |

| Dépenses | 704,3 | 730,1 | 761,3 |

| Régime général + Fonds de solidarité vieillesse | -18,3 | -7,8 | -8,7 |

| Recettes | 479,5 | 508,7 | 530,7 |

| Dépenses | 497,8 | 516,5 | 539,4 |

| Unédic | 3,6 | 2,8 | 3,7 |

| Recettes | 43,3 | 43,7 | 44,9 |

| Dépenses | 39,7 | 40,9 | 41,2 |

| Régimes complémentaires | 8,5 | 8,2 | 7,4 |

| Recettes | 103,4 | 109,4 | 113,3 |

| Dépenses | 94,9 | 101,2 | 105,9 |

| CADES | 18,1 | 18,3 | 16,3 |

| Recettes | 20,5 | 21,4 | 19,6 |

| Dépenses | 2,4 | 3,1 | 3,3 |

| Fonds de réserve pour les retraites (FRR) | -1,6 | -1,6 | -1,6 |

| Recettes | 0,7 | 0,7 | 0,7 |

| Dépenses | 2,3 | 2,3 | 2,3 |

| ODASS (organismes divers de sécurité sociale) | -0,4 | 0,5 | 0,9 |

| Recettes | 115,8 | 122,7 | 126,4 |

| Dépenses | 116,2 | 122,2 | 125,5 |

Source : RESF 2024, p. 105. Note de lecture : Attention seul sous-secteur des ASSO est consolidé en recettes et dépenses. Les soldes de ses sous-composantes ne sont pas corrigés des transferts entre caisses.

Quatre secteurs apparaissent comme excédentaires : la CADES (de façon structurelle), l’Unedic (via la réforme de « contracyclicité ») et les régimes complémentaires (notamment l’AGIRC et l’ARRCO) et les ODASS (organismes divers d’administration de sécurité sociale) comprenant les hôpitaux publics et non lucratifs, mais aussi Pôle Emploi et la CADES (qui en est « sorti » pour la présentation du RESF). Par ailleurs, le régime général et le FSV seraient déficitaires tout comme pour le FRR (fonds de réserve des retraites).

La position de la CADES est structurellement excédentaire car par convention en comptabilité nationale, cette caisse d’amortissement de la dette sociale est placée sous l’égide de la Caisse des dépôts et consignation (bien qu’opérationnellement rattachée à l’AFT (agence France Trésor)) donc en dehors du champ des administrations publiques[1]. Il en résulte que le solde APU de la Caisse n’est constituée que par les recettes pérennes nettes qui lui sont affectées en comptabilité générale soit la fraction de CSG et la CRDS qui lui est transférée[2] et autres produits d’exploitation dont on déduit les intérêts et charges assimilées. La partie dépenses d’amortissement n’y figure pas. La dette qu’elle reprend est en revanche consolidée au sein de la dette des ASSO. Ce solde excédentaire serait cependant en repli de 2 milliards d’euros, soit -1,8 milliards en recettes et +0,2 milliard en dépenses à +16,3 milliards d’euros. Le repli des recettes étant due à l’augmentation plus faible en 2024 qu’en 2023 de la masse salariale sur laquelle est assise la recette de CSG et surtout de CRDS, tandis que la hausse du service de la dette serait liée au début de l’effet taux d’intérêt de la dette prise en charge.

En revanche il existe des « risques » s’agissant des soldes excédentaires de l’UNEDIC et des régimes complémentaires :

Pour l’UNEDIC, la bonne tenue financière serait liée aux effets de la réforme de contracyclicité actuelle permettant de moduler la générosité du système en fonction de la CSP et de la position de l’économie dans le cycle. Cette bonne tenue repose donc en grande partie sur une amélioration continue du taux de chômage. Cependant d’après le RESF 2024, les prestations chômages resteraient stables en volume à 1,2% du PIB entre 2023 et 2024, alors même que les dernières prévisions financières de l’UNEDIC de septembre 2023[3] anticipent une augmentation du taux de chômage (au sens du BIT) augmentant de +0,2 point en 2024 (à 7,5%) après une augmentation de +0,1 point en 2023 (7,2%). In fine, tout dépend du taux de croissance retenu, or comme vient de le montrer par l’exemple l’OFCE[4], si la croissance retenue pour 2024 était celle du consensus des conjoncturistes soit 0,8% au lieu de 1,4%, alors le chômage pourrait atteindre 7,9%. Si cette perspective était vérifiée, alors l’effet contracyclique de la réforme se déclencherait et les excédents de l’UNEDIC se transformeraient en déficits dès 2024. Il faut donc comprendre que l’estimation du solde de l’Unedic semble « optimiste » compte tenu des dernières prévisions de l’organisme en septembre et qu’en cas de croissance significativement plus faible, les excédents disparaîtraient tout simplement.

S’agissant des régimes complémentaires : les soldes apparaissent excédentaires depuis 3 sans et se replieraient légèrement (-0,8 milliards d’euros à +7,4 milliards). Mais là encore les perspectives optimistes semblent obérées car pour cela les dépenses devraient rester maîtrisées s’agissant de l’Agirc-Arrco. Or, le 13 octobre 2023 les organisations syndicales et patronales ont passé un accord concluant jusqu’en 2026 à la redistribution des excédents des complémentaires retraites sous la forme de revalorisations de pensions : +4,9% à partir du 1er novembre. La « contrainte » de dépense n’est donc plus respectée, ce qui devrait grandement impacter le solde à la baisse, dès la toute fin 2023 et jusqu’en 2026.

Enfin le solde des ODASS, hors FRR et hors CADES serait également légèrement positif à 0,9 milliards (soit +0,4 milliards par rapport à 2023). Dans ce secteur l’opérateur Pôle Emploi devrait contribuer à la bonne tenue du secteur (mais ses comptes devraient se dégrader symétriquement à ceux de l’UNEDIC), tandis que le secteur hospitalier privé non lucratif devrait également contribuer aux excédents du secteur.

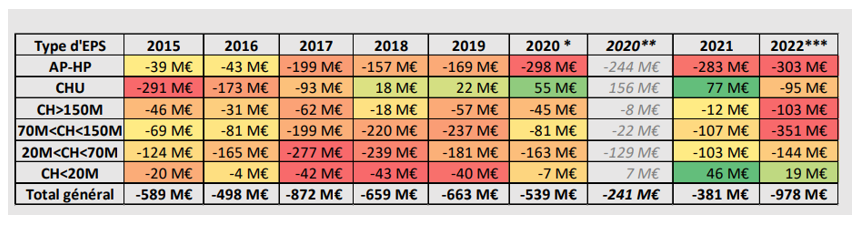

En revanche l’hôpital public et les établissements médico-sociaux restent déficitaires et lourdement endetté pour le premier et fragile pour le second. L’annexe n°6[5] montre en particulier s’agissant de l’hôpital public. Avec un décalage de 2 ans, on s’aperçoit tout de même que le résultat net principal des établissements publics de santé en 2022 extrait à partir de leur balance comptable est déficitaire de près de 1 milliard d’euros (-978 millions d’euros). Soit un niveau nominal jamais atteint depuis 2015.

Les résultats consolidés sont même plus dégradés puisqu’ils aboutissent à un solde déficitaire de -1,23 milliard d’euros, en dégradation par rapport à 2021 de près de -819 millions d’euros. En 2021 (derniers chiffres disponibles) l’encours de dette des établissements publics hospitaliers dépassait les 30 milliards d’euros.

En réalité compte tenu de la non-consolidation des comptes des sous-secteurs des ASSO, il faudra juger de la crédibilité du solde des ODASS au réalisme de l’évolution de l’ONDAM hospitalier (voir infra). Il existe en effet des doubles comptes entre les dépenses d’assurance maladie et AT-MP en format ROBSS (régimes obligatoires de base de la sécurité sociale) et les dépenses hospitalières incluses dans les ODASS.

Le ROBSS et le régime général toujours déficitaires

S’agissant de la sécurité sociale elle-même composée des régimes obligatoires de base de la sécurité sociale ou du régime général, l’ensemble serait toujours déficitaire.

2022 | 2023 | 2024 | |

| Solde régime général +FSV | -18,3 | -7,8 | -8,7 |

| Recettes | 479,5 | 508,7 | 530,7 |

| Dépenses | 497,8 | 516,5 | 539,4 |

| Solde du régime général | -19,6 | -8,6 | -9,5 |

| FSV (fonds solidarité vieillesse) | 1,3 | 0,8 | 0,8 |

Source : RESF et annexes du PLFSS 2024

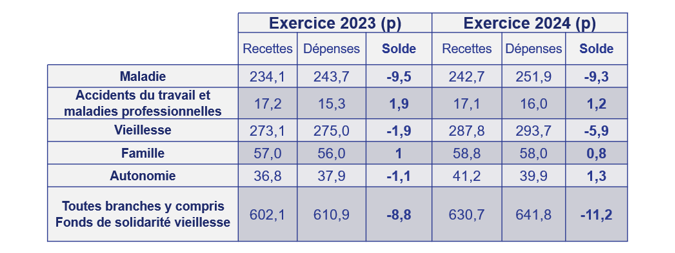

En comptabilité nationale, le régime général toutes branches confondues (5 risques) serait déficitaire à hauteur de -9,5 milliards d’euros. L’agrégation des excédents du FSV permettant de ramener ce déficit à seulement -8,7%, soit une dégradation de 0,9 milliard par rapport à 2023.

En comptabilité générale, la dégradation serait même plus importante, passant de -8,8 milliards y compris FSV en 2023 à -11,2 milliards d’euros en 2024. Sa désagrégation par branche laissant entrevoir une forte dégradation du solde de la branche vieillesse (retraites), responsable à elle seule de la dégradation d’ensemble (et malgré la bonne tenue de la branche autonomie).

En ajoutant les autres régimes (agriculteurs, avec la MSA etc.) en format ROBSS et en comptabilité générale, des déficits comparables seraient identifiés :

2022 | 2023 | 2024 | 2025 (p) | 2026 (p) | 2027 (p) | |

| Recettes | 570,8 | 600,9 | 629,5 | 648,3 | 666,7 | 684,8 |

| Dépenses | 591,8 | 610,5 | 641,4 | 664,8 | 685,4 | 705,1 |

| Solde ROBSS | -21,0 | -9,6 | -11,9 | -16,5 | -18,7 | -20,3 |

Source : RESF et annexes du PLFSS 2024

On relève entre 2023 et 2024 une dégradation du solde de -2,3 milliards d’euros, passant de -9,6 milliards à -11,9 milliards d’euros. Relevons par ailleurs que les soldes prévisionnels seraient en dégradation constante. Les comptes de la sécurité sociale sont donc dans le rouge et le seraient à l’avenir de façon croissante. Cette non-résorption devant être mise en parallèle d’un solde des ASSO de plus en plus excédentaire sur la même durée de programmation, ce qui renforce encore le caractère factice des excédents du compte ASSO[6].

Là encore, il convient de bien identifier d’où proviendraient les déficits les plus lourds conduisant à une dégradation de l’ensemble des branches : les déficits proviendraient de 2 branches sur 5 : la branche maladie et la branche vieillesse ; les branches AT-MP (accidents du travail-maladies professionnelles), famille et autonomie étant en excédent :

AT-MP (accidents du travail et maladies professionnelles) | ||||||

2022 | 2023 | 2024 | 2025 (p) | 2026(p) | 2027(p) | |

| Recettes | 16,2 | 17,2 | 17,1 | 17,7 | 17,7 | 18,4 |

| Dépenses | 14,5 | 15,3 | 16,0 | 16,6 | 16,9 | 17,3 |

| Solde ROBSS | 1,7 | 1,9 | 1,1 | 1,1 | 0,8 | 1,1 |

Famille | ||||||

2022 | 2023 | 2024 | 2025(p) | 2026(p) | 2027(p) | |

| Recettes | 53,3 | 57,0 | 58,8 | 60,6 | 62,5 | 64,6 |

| Dépenses | 51,4 | 56,0 | 58,0 | 60,1 | 61,6 | 62,9 |

| Solde ROBSS | 1,9 | 1,0 | 0,8 | 0,5 | 0,9 | 1,7 |

Autonomie | ||||||

2022 | 2023 | 2024 | 2025(p) | 2026(p) | 2027(p) | |

| Recettes | 35,4 | 36,8 | 41,2 | 42,5 | 43,7 | 45,2 |

| Dépenses | 35,2 | 37,9 | 39,9 | 41,5 | 43,0 | 44,7 |

| Solde ROBSS | 0,2 | -1,1 | 1,3 | 1,0 | 0,7 | 0,5 |

La branche vieillesse serait déficitaire en dépit de la réforme des retraites entrée en vigueur au 1er septembre 2023, et son déficit ne ferait que s’accroître :

Vieillesse | ||||||

2022 | 2023 | 2024 | 2025(p) | 2026(p) | 2027(p) | |

| Recettes | 259,4 | 273,1 | 287,8 | 296,5 | 304,5 | 311,5 |

| Dépenses | 263,3 | 275 | 293,7 | 305,8 | 315,9 | 325,4 |

| Solde ROBSS | -3,9 | -1,9 | -5,9 | -9,3 | -11,4 | -13,9 |

Source : PLPFP 2023-2027 et annexes PLFSS 2024

Le champ ROBSS inclut l’Ircantec (contractuels du public), la caisse des fonctionnaires territoriales et hospitaliers (CNRACL), le régime général et les régimes particuliers (indépendants, libéraux etc.). Cela montre à l’envie que les revalorisations de retraites périodiques (+5,2% au 1er janvier 2024) pour tenir compte de l’inflation contribueraient à dégrader la branche tandis que les contreparties à la réforme des retraites en mangeraient partiellement les bénéfices. Rappelons qu’en se basant sur les calculs du COR de septembre 2022, l’étude d’impact du projet de loi exprimait un déficit de -8 milliards en 2024 à -13,5 milliards à horizon 2030[7]. Par ailleurs les comptes de la CNRACL resteraient fortement dégradés[8].

La branche maladie fortement déficitaire notamment à cause du Ségur

Enfin second poste de déficit identifié sur le champ ROBSS, la branche maladie. Son périmètre additionné à celui des AT-MP côté dépenses et corrigé de la CNSA désormais en charge de la branche « autonomie », est relativement proche de l’ONDAM (objectif national des dépenses d’assurance maladie).

Maladie | ||||||

2022 | 2023 | 2024 | 2025(p) | 2026(p) | 2027(p) | |

| Recettes | 221,2 | 234,1 | 242,7 | 249,4 | 257 | 264,4 |

| Dépenses | 242,2 | 243,7 | 251,9 | 259,4 | 266,7 | 274 |

| Solde ROBSS | -21,0 | -9,6 | -9,2 | -10,0 | -9,7 | -9,6 |

Source : PLPFP 2023-2027 et annexes PLFSS 2024

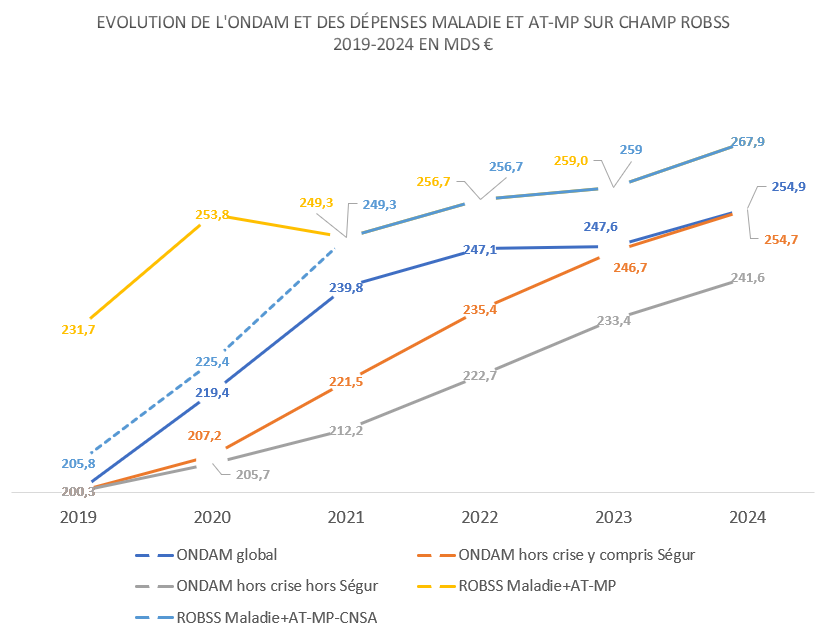

Tout d’abord la branche maladie afficherait en 2024 un déficit de -9,2 milliards d’euros en replis de seulement (+0,4 milliard) par rapport à 2023. Ce piètre résultat pourrait résulter de correction de budgétisations obligeant à rehausser l’ONDAM en 2023 à +4,8% hors crise, puis de +3,2% en 2024. Rappelons que la correction de 2023 de l’ONDAM à la hausse est de +2,8 milliards d’euros dont +1,6 milliard au titre des revalorisations salariales et +1,2 milliard à raison de suppléments de dépenses AT-MP. Par ailleurs, les mesures du Ségur représentent +13,3 milliards d’euros en 2023 dont 10,9 milliards de revalorisations salariales, et de 13,1 milliards en 2024.

Désormais, l’ONDAM 2024 s’élève à 254,9 milliards (+2,9%) dont 0,2 milliard de dépenses de crise, mais 241,6 milliards hors Ségur (+3,2%), ce qui montre bien une augmentation hors mesures exceptionnelles ou indemnitaires de +8,2 milliards d’euros, soit une augmentation de 3,5%. Clairement, les mesures d’économies affichées de 3,5 milliards d’euros semblent insuffisantes pour ralentir suffisamment la progression des dépenses. S’y ajouterait un volume de lutte inédit contre la fraude de près de 900 millions d’euros. Par ailleurs il faut y ajouter la dynamique de l’ONDAM par nature de dépenses : les dépenses de soin de ville (108,4 milliards) « évolueraient au rythme de +3,5% pour tenir compte (…) des mesures de revalorisation conventionnelle engagées en faveur des professionnels de santé. »

Des économies de 3,5 milliards d’euros sur l’ONDAM assises principalement sur les soins de ville

Notons que d’ores-et-déjà le Gouvernement vient de renoncer à deux mesures majeures d’économies : le doublement des franchises médicales (800 millions d’euros) et le prélèvement sur les réserves Agric-Arrco (qui ne relève pas de l'ONDAM). Par ailleurs d’autres mesures ne sont pas inscrites dans le PLFSS mais annoncées dans ses annexes : la baisse de la prise en charge des soins dentaires et la substitution de médicaments de référence par des biosimilaires (génériques). Rien d’étonnant dans ce contexte à ce que le PLFSS ait été rejeté en commission des affaires sociales de l’A.N. la semaine dernière. Une maîtrise des dépenses médicalisées et de lutte contre la fraude de 900 millions d’euros Soit 720 M€, s’agissant d’une meilleure prise en compte qualitative des soins dans le mode de tarification des professionnels et 180 M€ résultant des actions et mesures de contrôle de la fraude stricto sensu :

|

Le sous-objectif des dépenses des établissements de santé de l’ONDAM soit 105,6 milliards d’euros augmenterait de 3,2% « une fois neutralisées les dépenses liées à la crise sanitaire » soit un rythme similaire à celui de l’ONDAM dans sa globalité (hors Ségur). Mais cette progression resterait nettement plus dynamique que le taux d’évolution moyen observé entre 2010 et 2019 (+2%/an en moyenne), ce qui montre une augmentation des moyens tous azimuts en faveur de l’hôpital ainsi que des mesures générales de revalorisation salariales (hors Ségur) comme l’augmentation du point de Fonction publique au 1er juillet 2023. Une revalorisation qui ne règle pas l’équilibration du solde des hôpitaux publics ni leur endettement prise en charge partiellement par la CADES[9].

| Montants en Md€ | ONDAM constaté 2022 | Objectifs rectifiés 2023 | Objectif 2024 | Ecarts 2024-2023 | Ecarts 2024-2022 |

| ONDAM Total | 247,1 | 247,6 | 254,9 | 7,3 | 7,8 |

| Soins de ville (SDV) | 107,4 | 105,0 | 108,4 | 3,4 | 1,0 |

| Etablissements de santé | 98,4 | 102,5 | 105,6 | 3,1 | 7,2 |

| Etablissements et services médico-sociaux | 28,2 | 30,2 | 31,5 | 1,3 | 3,3 |

Dépenses relatives aux établissements | 14,5 | 15,5 | 16,3 | 0,8 | 1,8 |

Dépenses relatives aux établissements | 13,7 | 14,7 | 15,2 | 0,5 | 1,5 |

| Dépenses relatives au Fonds d'intervention régional et soutien national à l'investissement | 6,4 | 6,5 | 6,1 | -0,4 | -0,3 |

| Autres prises en charge | 6,7 | 3,4 | 3,3 | -0,1 | -3,4 |

Sources : Annexe n°5 PLFSS 2024 p.27[10]

Détail des « Autres prises en charge » en baisse à cause du fort ralentissement des mesures liées à la crise sanitaire.

| Montants en Md€ | ONDAM constaté 2022 | Objectifs rectifiés 2023 | Objectifs 2024 |

| Autres prises en charge | 6,7 | 3,4 | 3,3 |

| dont dépenses liées à la crise sanitaire | 4,0 | 0,4 | 0,3 |

FIR | 0,2 | 0,0 | 0,0 |

Autres prises en charge | 3,8 | 0,4 | 0,3 |

dont Dotation à Santé publique France | 3,8 | 0,4 | 0,3 |

| dont hors crise sanitaire | 2,7 | 3,0 | 3,0 |

Sources : Annexe n°5 PLFSS 2024 p.27

[1] La Caisse des dépôts et consignations étant une institution financière sui generis.

[2] https://www.cades.fr/fr/actualites-publications/rapports-dactivite

[3] https://www.unedic.org/storage/uploads/2023/10/03/Trajectoire-financire-Assurance-chmage-2023-2026---22-septembre-2023_uid_651bd24bd3c3d.pdf#page=4

[4] OFCE Policy Brief n°121, octobre 2023, https://www.ofce.sciences-po.fr/pdf/pbrief/2023/OFCEpbrief121.pdf

[5] https://contrib.securite-sociale.fr/files/live/sites/SSFR/files/medias/PLFSS/2024/PLFSS_2024_Annexe_6.pdf

[6] Pour mémoire, le compte ASSO afficherait un excédent de 32,4 milliards en 2027 d’après la LPFP 2023-2027.

[7]https://www.lesechos.fr/economie-france/social/retraites-les-points-clefs-de-la-nouvelle-reforme-1888859 et pour une discussion du véritable solde des retraites publiques et privées, https://www.lesechos.fr/idees-debats/cercle/opinion-retraites-le-prelevement-clandestin-sur-le-pouvoir-dachat-des-actifs-1979834

[8]https://www.lesechos.fr/economie-france/social/retraites-le-deficit-reduit-mais-pas-resorbe-a-lhorizon-2030-1953734

[9] Voir le rapport de la Cour des comptes sur l’endettement des hôpitaux publics, octobre 2023, https://www.ccomptes.fr/fr/publications/la-situation-financiere-des-hopitaux-publics-apres-la-crise-sanitaire, et son analyse, https://www.fredericbizard.com/le-grand-amateurisme-de-la-gestion-des-finances-de-lhopital-public-cour-des-comptes-octobre-2023/

[10]https://contrib.securite-sociale.fr/files/live/sites/SSFR/files/medias/PLFSS/2024/PLFSS_2024_Annexe_05.pdf#page=27