Niveau de taxation des entreprises, l'analyse du CPO

Un récent rapport du CPO (Conseil des prélèvements obligatoires) fait le point sur le niveau d’imposition des bénéfices (IS) des entreprises en France en 2019. On peut y constater que les écarts de niveau d'IS payés par les entreprises se resserrent et qu'il y maintenant très peu d'écart entre les taux réels d'IS payés en fonction de la taille de l’entreprise. La Fondation iFRAP a d'ailleurs montré dans une étude récente qu'au delà du taux d'IS, le taux de prélèvements obligatoires total pesant sur les entreprises en proportion de la valeur ajoutée représentait respectivement 26,3% pour les microentreprises, 27,1% pour les PME et 31,1% pour les ETI/GE, les charges sociales et autres impôts de production étant plus lourds pour les grandes entreprises. L'étude du CPO montre également que les écarts de taxation brute des bénéfices selon les secteurs d'activité sont en voie de très forte réduction entre 2007 et 2019, notamment lorsqu’on compare leur TII (taux implicite d’imposition). Seul le secteur de l'immobilier apparaît beaucoup plus imposé sur le résultat que les autres secteurs d’activité avec plus de 8,3% d'IS sur la VA alors que la moyenne est à 4,4%.

Le périmètre des entreprises considérées

Les données actualisées de l’INSEE concernant la démographie des entreprises et les données brutes fiscales utilisées via Eurostat, font apparaître un volume de fiscalité pesant sur les entreprises non financières, non agricoles et hors secteur non marchand (OPQ des catégories COFOG) de 3,32 millions d’entités[1]. Leur répartition est la suivante :

2019 | Entreprises* | Micro-entreprises | Petites et moyennes | Entreprises | Grandes entreprises |

|---|---|---|---|---|---|

Nbre entités en Millions | 3,32 | 3,17 | 0,1436 | 0,00553 | 0,000263 |

Emploi salarié ETP | 12,26 | 2,33 | 3,56 | 2,94 | 3,43 |

En % | 100% | 19% | 29% | 24% | 28% |

VA | 100% | 16% | 24% | 26% | 34% |

Taux de marge (employeuses) | 19,2% | 19,8% | 15,8% | 22,3% | 19% |

Rentabilité financière | 8,0% |

| 9,0% | 6,5% | 8% |

Source : CPO (2023), présentation Fondation iFRAP août 2023 *SNF, non agricoles et champ exclu note de base de page n°1. MIC : inférieur à 10 salariés et à 2 M€ de total de bilan ; PME : inférieure à 250 salariés, chiffre d'affaires inférieur à 50 M€ et total de bilan inférieur à 43 M€ ; ETI : inférieure à 5000 salariés, chiffre d'affaires inférieur à 1,5 Md € et toital de bilan inférieur à 2 milliards € ; GE : au-delà.

Ainsi constitué la population d’entreprises emploie pour 12,26 millions de salariés en ETP (équivalent temps plein), les PME (hors MIC) et les ETI représentant 53% de l’emploi salarié total et 50% de la valeur ajoutée. On relève par ailleurs qu’il n’existe pas de corrélation entre le taux de marge des entreprises employeuses et leur rentabilité financière. Notamment en raison du coût du capital qui peut être plus important pour les ETI et les GE que dans les PME (pas de chiffre disponible pour les MIC).

D’une façon générale les entreprises acquittent en 2019 pour 62,4 milliards d’euros d’IS et de CSB (contribution sociale sur les bénéfices[2]) bruts, soit 46% du total de la fiscalité assise sur ces entités hors cotisations sociales. L’étude présentée par le CPO s’intéresse précisément à la répartition de cette imposition des bénéfices à raison de la taille et du secteur d’activité des entreprises françaises. Or IS+CSB représentent 86% de l’imposition des bénéfices à cause des entreprises imposées à l’IR (qui sont cependant exclues dans les calculs effectués par le CPO).

M€ bruts | 2021 | 2021 |

|---|---|---|

IS et CSB | 62 404 | 46% |

IR | 9 974 | 7% |

Taxes foncières | 15 717 | 12% |

Autres impôts sur le capital | 10 828 | 8% |

Taxe sur les salaires et taxe d'apprentissage | 24 359 | 18% |

CVAE et C3S | 11 212 | 8% |

Total fiscalité | 134 494 | 100% |

Source : CPO (2023), présentation Fondation iFRAP août 2023

Le taux d’imposition (IS/CSB) dépend davantage du secteur que de la taille

Les écarts d’imposition entre les entreprises sont principalement déterminés par leur rentabilité financière et non par leur taille. Les PME malgré une marge inférieure à celle des grandes entreprises et des ETI présentent pourtant une rentabilité financière supérieure. Toutefois comme le relève le CPO « ces différences de marges et de rentabilité en fonction de la taille des entreprises sont cependant moins marquées que celles observées entre secteurs d’activité. »En 2019, le taux de marge des entreprises des secteurs principalement marchand non agricole et non financiers était de 27,1% mais corrigé des entreprises sans salarié (à cause de l’impact des SCI), le taux de marge des entreprises employeuses était de 19,2% (voir définition en annexes).

Non, il n’y a pas de relation entre les baisses du taux d’IS et son rendementBruno Le Maire, ministre des Finances, a semblé faire, lors de l’Université d’été du MEDEF, un lien entre la baisse du taux d’IS et l’augmentation de son rendement. Pour autant rien n’est plus faux. En effet, le rendement de l’IS en 2022 a d’abord été « dopé » par les bénéfices des entreprises réalisés… en 2021 (où se conjugue effet croissance (rebond) et effet inflation). Lorsqu’on jette un coup d’œil à la chronique de l’IS entre le PLF 2022 et le PLF 2023, on se rend compte que le Gouvernement anticipait une augmentation spontanée de seulement 2,1 milliards d’euros pour 2022. Or cet effet dépassera de +19 milliards d’euros cette prévision. 2021 étant in fine exécuté à +10 milliards d’euros par rapport à la prévision initiale (46,3 milliards contre 36,3 milliards estimés), l’augmentation spontanée entre 2021 et 2022 est désormais de +10 milliards d’euros. Par ailleurs s’y ajoutent d’autres éléments à la hausse (le produit anticipé est de 59,8 milliards d’euros, soit +13,5 milliards par rapport à la prévision initiale) : notamment, le retour d’IS lié à la baisse de 11 milliards des impôts de production soit +1,4 milliards d’euros, l’encaissement de frais de poursuite sur l’IS dans le cadre du recouvrement fiscal (+0,8 milliard), l’effet en année pleine de la transformation du CICE en baisses de charges (+4,6 milliards) et la baisse simultanée du taux d’IS de droit commun (-2,9 milliards). C’est bien toujours l’augmentation des bénéfices des entreprises, la baisse des impôts de production et les baisses de charges qui en expliquent le rendement et non seulement la baisse faciale de son taux normal légal. |

Cependant comme le relève le CPO « un taux de marge important peut être (…) compatible avec une rentabilité économique ou financière faible, si le capital d’exploitation est élevé et nécessite des investissements réguliers et donc des capitaux propres importants pour assurer le maintien de l’appareil de production. » Cela explique que les GE et les ETI beaucoup plus capitalisées aient une rentabilité financière plus faible que les PME. Comme le montre notre 1er tableau, les GE ont une rentabilité financière de 8% pour les GE, de 6,5% pour les ETI contre 9% pour les PME.

Par ailleurs, à cette rentabilité financière plus faible des GE et ETI s’ajoute le fait que les plus grandes entreprises ont une proportion d’entreprises bénéficiaires (donc taxables) plus importante que les PME et MIC. Ainsi le nombre d’entreprises redevable de l’IS est estimée par la DGFiP à 2 millions, ce qui est plus faible que le champ des entreprises imposables au sens de l’INSEE à l’IS (2,1 millions) en raison des règles d’intégration fiscale, qui permet « à 36.000 groupes fiscaux de déclarer un résultat commun ». Les redevables à l’IS en France suivent la répartition suivante :

Total des entreprises assujetties à l'IS

y compris secteur agricole et financier en 2019 | MIC | PME | ETI | GE | Total |

Entreprises redevables de l'IS | 1 810 000 | 194 900 | 7000 | 300 | 2 012 200 |

Proportion d'entreprises bénéficiaires | 48,2% | 65,2% | 69,1% | 76,2% | 49,9% |

Nbre d'entreprises bénéficiaires | 872 420 | 127 075 | 4 837 | 229 | 1 004 560 |

Source : CPO (2023), présentation Fondation iFRAP août 2023

On vérifie bien que les GE avec 76,2% d’entreprises bénéficiaires et les ETI avec 69,1% sont significativement plus taxables que les PME (65,2% d’entreprises bénéficiaires) ou les MIC (48,2%). A noter que la proportion totale d’entreprises bénéficiaires en 2019 était de 50%. S’agissant maintenant de l’impôt payé, il apparaît que les GE paient 38% de l’IS brut, 37% de l’IS net. Ce sont donc bien elles qui paiement le plus d’impôt en proportion de la répartition de la VA à laquelle elles participent à hauteur de 34%.

Alors que les MIC et les PME paient un IS net quasiment proportionnel à leur part dans la VA en 2019 : 17% d’IS net pour 16% de VA pour les MIC ; 24% d’IS net et de VA pour les PME hors MIC. Et cette répartition est également valable s’agissant de l’IS brut. On peut donc en conclure que les crédits d’impôt n’ont pas d’impact significatif sur cette répartition par rapport à la valeur ajoutée, en « distordant » les avantages fiscaux en faveur des grandes entreprises.

| MIC | PME hors MIC | ETI | GE | Ensemble |

|---|---|---|---|---|---|

Impôt sur les sociétés brut (en milliards d'euros) | 10,2 | 16,0 | 13,8 | 24,7 | 64,7 |

IS brut | 16% | 25% | 21% | 38% | 100% |

Crédits d'impôt (en milliards d'euros) | 1,0 | 2,9 | 2,5 | 4,7 | 11,1 |

IS net | 9,2 | 13,1 | 11,3 | 20,0 | 53,6 |

Répartition IS net | 17% | 24% | 21% | 37% | 100% |

VA | 186 | 269 | 299 | 382 | 1 137 |

VA | 16% | 24% | 26% | 34% | 100% |

Source : CPO (2023)

Cependant cette exposition à l’IS à raison de la taille est plus que compensée par la variabilité du taux de marge et par la rentabilité – taux de profit avant impôt – par secteurs d’activité.

Industrie | Construction | Commerce | Transport et entreposage | Service (hors immobilier) | Immobilier | Ensemble | |

|---|---|---|---|---|---|---|---|

Taux de marge | 30,1% | 21,1% | 25,7% | 24,4% | 23,7% | 65,1% | 27,1% |

Taux de profit avant impôt | 6,9% | 5,5% | 2,7% | 3,4% | 9,0% | 15,5% | 5,7% |

Source : CPO (2023)

Ainsi le secteur de l’immobilier dispose d’un taux de profit avant impôt de 15,5%, très supérieur à celui de l’Industrie (6,9%) ou du commerce (2,7%). Et ce, quelle que soit par ailleurs la taille de l’entreprise :

En 2019 taux de profit

| Industrie | Construction | Commerce | Transport et entreposage | Services (hors immobilier) | Immobilier |

|---|---|---|---|---|---|---|

MIC | 4,4% | 7,3% | 2,8% | 7,2% | 7,5% | 19,8% |

PME hors MIC | 4,0% | 4,5% | 3,2% | 3,5% | 5,9% | 16,7% |

GE et ETI | 7,4% | 5,0% | 2,5% | 3,0% | 11,2% | 11,7% |

Ensemble Taux de profit avant impôt | 6,9% | 5,5% | 2,7% | 3,4% | 9,0% | 15,5% |

Source : CPO (2023)

La ventilation du taux de profit par secteur d’activité et par taille d’entreprise témoigne d’une répartition sectorielle beaucoup plus accusée qu’en terme de taille. Celle-ci jouant à la marge en faveur des GE/ETI avec +3,7 pts dans les services et 3 pts dans l’Industrie par rapport aux MIC ou en leur défaveur dans le transport et l’entreposage (-4,2 pts).

Si l’on boucle maintenant ces statistiques avec l’IS, la répartition par secteurs d’activité est la suivante et en proportion de la VA les résultats sont les suivants :

Secteur | Industrie | Construction | Commerce, transport, hébergement, restauration | Immobilier | Autres services | Ensemble |

|---|---|---|---|---|---|---|

Résultat courant avant impôts | 84 558 | 18 160,54 | 34 204,57 | 12 326,52 | 76 784 | 226 033,34 |

IS | 13,7 | 4,1 | 15,7 | 3,5 | 13 | 50 |

VA | 318 874,63 | 107 170,3 | 360 125,44 | 42 101,64 | 308 944 | 113 7215,7 |

Résultat courant avant impôts/VA | 26,5% | 16,9% | 9,5% | 29,3% | 24,9% | 19,9% |

IS/VA | 4,3% | 3,8% | 4,4% | 8,3% | 4,2% | 4,4% |

Source : CPO (2023)

Il apparaît alors que l’IS payé sur VA est relativement homogène quel que soit le secteur considéré autour de 4,3%, hors secteur de l’immobilier où celui-ci est plus fort, de l’ordre de 8,3%.

Les taux d’impositions des GE et des PME se rapprochent depuis 15 ans

Le second mérite du rapport du CPO est de montrer qu’à rebours de la représentation dominante les taux implicites d’imposition[3] (au niveau micro) convergent depuis 15 ans malgré la baisse du taux d’IS légal notamment à cause de la suppression progressive des avantages quant à la déductibilité des frais financiers dont bénéficiaient les grandes entreprises.

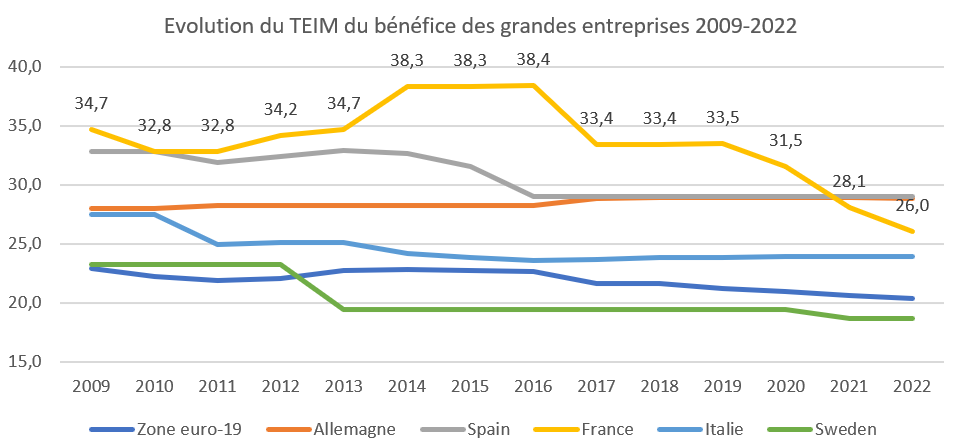

Si l’on prend pour commencer l’évolution du taux effectif d’imposition moyen[4] du bénéfice des grandes entreprises non financières, celui-ci se rapproche de la moyenne de la zone euro. En 2022 il atteint 26% contre 20,6% pour celui de la ZE et se situe désormais en-dessous du taux Allemand (28,8%) et Espagnol (29%).

Cependant comme le relève le CPO cet effort de convergence ne peut pas encore s’inscrire dans les anticipations des entrepreneurs étrangers et constitue un avantage comparatif car le TEIM français des grandes entreprises est trop instable sur longue période. De ce point de vue les courbes italienne, suédoise et allemande sont beaucoup plus planes ce qui témoigne d’une plus grande stabilité fiscale et améliore la prédictibilité de l’environnement fiscal pour les investisseurs.

Si maintenant on considère les entreprises prises au niveau micro-économique et que l’on utilise le TII (taux implicite d’imposition) des bénéfices, on assiste à un resserrement des écarts entre ceux des PME et des GE (grandes entreprises) pour les redevables bénéficiaires.

TII en %/pts | 2007 | 2013 | 2019 | Var 2019-07 |

|---|---|---|---|---|

MIC | 28,7 | 26,1 | 22,9 | -5,8 |

PME | 33,3 | 32,7 | 27,5 | -5,8 |

ETI | 32,7 | 30 | 26 | -6,7 |

GE | 23,4 | 29,5 | 25,9 | 2,5 |

Ecart TII entre PME hors MIC et GE | 9,9 | 3,2 | 1,6 | -8,3 |

Source : CPO (2023)

Entre 2007 et 2019, le TIIC des MIC et PME a baissé de 5,8 pts, contre -6,7 pts pour les ETI et +2,5 pts pour les GE. Par ailleurs les écarts de TII entre PME et ETI ne sont plus que de 1,6 pt en 2019 contre 9,9 pts en 2007. Cet effort de convergence de près de 8,3 pts a été obtenu par plusieurs effets en sens contraire :

- Les PME ont bénéficié d’une forte réduction de leur TII grâce en particulier à des mesures fiscales spécifiques à leur endroit : suppression de l’IFA, et baisse du taux légal de l’IS (inachevé en 2019 mais ciblant davantage les PME à date) ;

- Les GE ont été frappés par la politique des taux bas de la BCE (QE) qui a baissé la déductibilité de leurs charges d’emprunt tandis que parallèlement la directive européenne ATAD et divers dispositifs nationaux limitait cette même déductibilité (avec un effet de -9,4 pts en 2019 contre -13,4 pts en 2007 sur le TII).

Les résultats détaillés sont les suivants :

Par écart à l'ancien taux normal (33 1/3 %) | MIC | PME hors MIC | ETI | GE | Toutes sociétés non financières |

Résultats liasses 2019 à législation 2019 | |||||

En points du résultat d'exploitation | |||||

Référence | 33,3 | 33,3 | 33,3 | 33,3 | 33,3 |

Règles d'assiette et de taux | -10,7 | -5,8 | -7,4 | -7,5 | -7,4 |

Déductibilité des intérêts d'emprunt | -1 | -1,7 | -5,8 | -9,4 | -5,5 |

Taux réduit PME | -4,6 | -0,7 | 0 | 0 | -0,7 |

Baisse du taux normal | -3,2 | -3,5 | -1,2 | 0 | -1,6 |

Contribution sociale sur les bénéfices | 0 | 0,1 | 0,5 | 0,7 | 0,4 |

Autres | -2 | 0 | -0,9 | 1,2 | 0 |

Taux implicite (entreprises bénéficiaires) avant crédits d'impôt | 22,6 | 27,5 | 26 | 25,9 | 26 |

Démographie | 11,3 | 9,3 | 7,7 | 2,8 | 6,5 |

Part des entreprises déficitaires | 18,1 | 13,2 | 10,6 | 5,7 | 10 |

Report des déficits passés | -6,8 | -3,9 | -2,9 | -2,9 | -3,5 |

Taux implicite (toutes entreprises) avant crédits d'impôt | 33,9 | 36,8 | 33,7 | 28,7 | 32,5 |

Crédits d'impôt | -23 | -17 | -12,4 | -11,6 | -14,1 |

Crédit d'impôt recherche | -2,5 | -3,6 | -3,9 | -5,4 | -4,3 |

Crédit d'impôt compétitivité emploi | -20,5 | -13,4 | -8,5 | -6,2 | -9,8 |

Taux implicite (toutes entreprises) après crédits d'impôt | 10,9 | 19,8 | 21,3 | 17,1 | 18,4 |

Source : CPO (2023)

Il permet de vérifier qu’après prise en compte des crédits d’impôt le TII des PME et des GE sont à peu près alignés (19,8% pour les PME contre 17,1% pour les GE), un sujet cependant subsiste pour les ETI, qui même après prise en compte des crédits d’impôt reste le plus élevé à 21,3%.

Précisons que cette convergence devrait quelque peu s’atténuer à compter de 2022-2023 avec d’une part la fin de la baisse du taux d’IS qui a concerné les deux dernières années principalement les grandes entreprises, et le contexte de la politique monétaire actuelle avec le QT (quantitative tightening) de la BCE qui devrait de nouveau augmenter le gain de la déductibilité résiduelle des charges financières au bénéfice des GE.

Quelques définitions

*Le capital économique Ke = Somme (Immobilisations corporelles et incorporelles + besoin de fonds de roulement) |

[1] En sont exclues les entreprises appartenant aux secteurs de l’Education, de la santé humaine et de l’action sociale.

[2] La contribution sociale sur les bénéfices est une contribution additionnelle à l’impôt sur les sociétés et qui représente 3,3% de l’IS dû. Elle s’applique aux entreprises dans le CA>7,63 M€ et dont l’IS>763K€.

[3] Le taux implicite d’imposition ou TII rapport l’impôt payé par l’entreprise à l’assiette économique constituée par l’ENE (excédent net d’exploitation), ce qui permet d’identifier les effets des règles de l’IS en fonction de la taille de l’entreprise. Précisions que l’ENE correspond à l’EBE après soustraction des dotations aux amortissements et provisions nettes des reprises. L’ENE n’est pertinent en tant qu’assiette économique de l’IS que pour les SNF (sociétés non financières). Pour les sociétés financières il faut utiliser au contraire le résultat financier qui constitue l’essentiel du bénéfice fiscal.

[4] Le TEIM « mesure la différence entre la valeur actualisée nette d’un investissement rentable en l’absence d’imposition et la valeur actualisée nette du même investissement taxé selon la législation en vigueur. »