Les profits des entreprises françaises

Dans notre précédent article sur les capitaux propres des entreprises françaises, nous avons démontré que celles-ci étaient sous-capitalisées, par comparaison avec les entreprises britanniques. Une des hypothèses envisagées pour expliquer cette différence est que les entreprises françaises dégagent moins de profits que leurs homologues du Royaume-Uni.

En effet, lors du cycle de vie d'une entreprise, la principale source de financement de ses investissements provient d'une partie des profits qu'elle arrive à générer. C'est ce que l'on appelle l'autofinancement. Or, les données de comptabilité nationale des sociétés non financières montrent que ce type d'entreprises en France a généré des profits non redistribués environ cinq fois inférieurs à ceux de leurs homologues britanniques sur la période 2007-2008, ce qui contraint ainsi leur capacité d'autofinancement. De plus, les entreprises françaises ont un besoin de financement global de près de 50 milliards d'euros alors que dans le même temps, les entreprises du Royaume-Uni ont une capacité de financement en extra de 50 milliards d'euros.

Une analyse plus détaillée des comptes nationaux met en avant que la différence observée entre les deux pays vient principalement des cotisations sociales et impôts sur la production, payés par les entreprises, mais également du niveau d'épargne nette des entreprises (signifiant que les entreprises françaises investissent relativement plus que les entreprises du Royaume-Uni).

Profits et autofinancement des entreprises

On sait que la croissance des entreprises est conditionnée par les investissements qu'elles réalisent. Or, ces investissements peuvent être financés de deux manières : par le financement externe (auprès des banques, sur les marchés des capitaux, etc.) ou interne. Ce financement interne -appelé autofinancement-, provient principalement des profits qu'arrive à générer une entreprise et qui ne sont pas redistribués [1]. Ainsi, plus les profits d'une société sont élevés, plus les profits non redistribués le sont, et plus grande est sa capacité d'autofinancement.

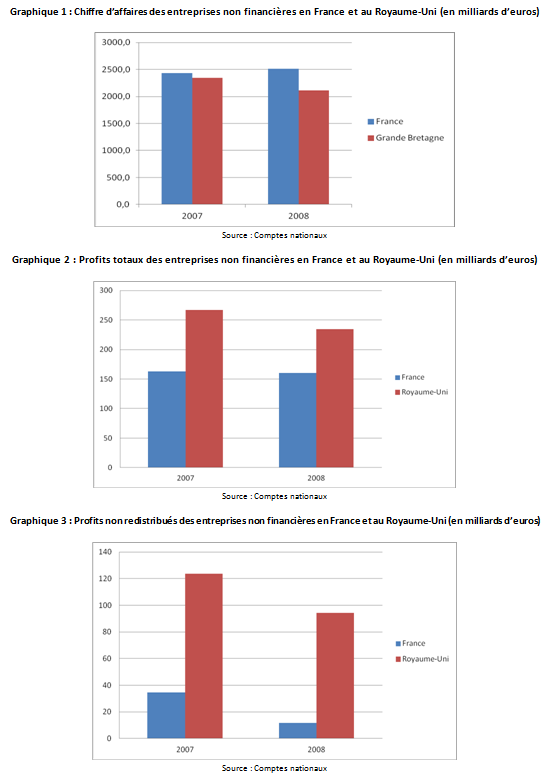

Les comptes nationaux des sociétés non financières françaises et du Royaume-Uni nous donnent les résultats suivants [2] :

Ces graphiques montrent que, bien que les chiffres d'affaires totaux des sociétés non financières en France et au Royaume-Uni soient sensiblement équivalents (graphique 1), les sociétés du Royaume-Uni génèrent des profits totaux (graphique 2) en moyenne 55% supérieurs à ceux des entreprises françaises. L'écart concernant les profits non-redistribués (graphique 3) est d'autant plus important : les entreprises françaises génèrent près de 5 fois moins de profits non redistribués que leurs homologues du Royaume-Uni. Ceci limite donc d'autant plus les possibilités d'accroissement des capitaux propres des sociétés et par conséquent leur capacité d'autofinancement.

Ces différences de profits, en plus d'avoir un impact sur l'autofinancement des entreprises, ont également un impact direct sur la capacité de financement globale des entreprises non financières. En effet, alors que les entreprises françaises ont un besoin de financement de 50 milliards d'euros, c'est-à-dire un solde du compte de capital négatif, les entreprises britanniques ont une capacité de financement en extra de 50 milliards d'euros.

Raisons de ces différences

Comment expliquer ces différences entre les deux pays ? Les sociétés françaises sont-elles réellement moins performantes que les sociétés britanniques ? En regardant les différents postes des comptes nationaux des deux pays, on peut noter trois différences majeures :

- La première vient des transferts allant à l'État, c'est-à-dire les impôts sur la production et les cotisations sociales versés par les entreprises. Alors que les sociétés non financières britanniques paient environ 115 milliards d'euros d'impôts, les entreprises françaises en paient environ 210 milliards, soit 80% de plus. Toutes choses égales par ailleurs, cet écart de montants de taxes payées permettrait de combler les écarts de profits observés entre les deux pays ;

- Le second poste sur lequel existe une différence importante est celui des bénéfices réinvestis d'Investissements Directs Étrangers (IDE). Ces derniers correspondent à la fraction du résultat d'une filiale qui est non distribué sous forme de dividendes à sa maison-mère, et réinvesti de fait dans la filiale. Ainsi, en France, il existe un solde net de 7 milliards d'euros réinvestis en moyenne sur la période 2007-2008 contre 52 milliards au Royaume-Uni. Ceci met en évidence le fait que les IDE sont beaucoup plus forts au Royaume-Uni, permettant aux sociétés britanniques de se refinancer plus aisément. Ceci est certainement en lien avec la différence de niveau de taxation des sociétés entre les deux pays ;

- Enfin, on observe un niveau d'épargne nette des sociétés non financières très différent entre les deux pays, les sociétés françaises n'épargnant pas (voire une épargne négative), alors que les sociétés britanniques épargnent plus de 100 milliards d'euros par an en moyenne. Cependant, cette différence vient en partie du fait que les entreprises au Royaume-Uni investissent moins que les entreprises françaises [3].

Conclusion

Dans notre étude, nous avons montré que la solidité des entreprises d'un pays peut être mesurée par le montant total de leurs capitaux propres. Il est donc important qu'en période de crise comme celle que nous vivons, les entreprises aient des capitaux propres suffisants pour y faire face. Une étude précédente avait montré que les sociétés françaises étaient sous-capitalisées comparées aux sociétés britanniques, et faisaient donc face à un risque plus important. En analysant les comptes nationaux des sociétés non financières de la France et du Royaume-Uni, on peut voir que cette sous-capitalisation vient en grande partie du fait que les sociétés françaises génèrent moins de profits que leurs homologues britanniques et ne peuvent donc pas augmenter leurs capitaux par ce biais.

Alors que le chiffre d'affaires global des sociétés françaises et britanniques sont sensiblement identiques, voire supérieur pour les entreprises françaises, l'écart en niveau de profits est important. La quasi totalité de cette différence de profits générés par les sociétés françaises et du Royaume-Uni s'explique par la différence du montant des impôts sur la production et des cotisations sociales payées par les entreprises françaises et britanniques.

Cependant, le tableau n'est pas complètement noir car, outre le fait que les explications de la différence de profits mettent en avant que les entreprises françaises ne sont pas moins performantes que les britanniques, les montants investis par les sociétés non financières françaises sont sensiblement plus importants que ceux des entreprises britanniques. Ceci peut ainsi expliquer que, malgré une meilleure situation financière de ses entreprises, le Royaume-Uni fait face à une récession importante depuis les cinq dernières années.

[1] Les profits distribués comprennent les dividendes, les intérêts payés aux établissements bancaires, revenus/pertes de valeur des terrains et gisements, etc.

[2] Taux de change euro / livre utilisé : 0.684 en 2007 et 0.796 en 2008 (moyennes annuelles)

[3] Alors que l'écart d'épargne nette entre les deux pays est d'environ 115 milliards d'euros par an, il est de 80 milliards pour l'épargne brute (épargne avant amortissements). Cependant, ces investissements peuvent être de moins bonne qualité avec un rendement moyen plus faible