Avec 849 milliards, la France en 1ère position des dépenses de protection sociale en Europe

Pour la 7e année consécutive, la France se situe en tête des dépenses de protection sociale en Europe avec 32,2% du PIB soit 849 milliards d’euros de prestations sociales. Et malgré les réformes entreprises en matière de retraites, de l’assurance-chômage ou de la mise en place de France Travail les effets seront longs à se faire sentir sur le niveau global de nos dépenses publiques. Et, avec 10% du PIB, les dépenses de santé en France, les plus élevées en Europe, restent un impensé de la réforme de la protection sociale.

Le service statistique du ministère des affaires sociales, la DREES, a livré son étude annuelle sur les comptes de la protection sociale. Les comptes de la protection sociale couvrent l’ensemble des risques sociaux : santé, vieillesse, emploi, famille, logement, invalidité et pauvreté-exclusion. Cette étude est toujours intéressante car elle permet de resituer l’effort national en faveur de la couverture des risques sociaux et de le comparer avec les autres pays européens.

En 2022, les dépenses de prestations sociales représentent 32,2% du PIB en France, soit pour la 7e année consécutive, le niveau le plus élevé de l’Union européenne, soit 849 milliards d’euros. Les prestations sociales correspondent à l’ensemble des transferts, en espèces ou en nature, permettant aux individus de faire face aux situations pouvant compromettre leur sécurité économique (diminution du revenu, hausse des besoins). Cela représente en moyenne 12500 € par habitant. Et encore, s’agit-il des prestations stricto sensu ; si on ajoute les emplois divers : frais financiers, frais non financiers, l’ensemble des dépenses de protection sociale atteint 900 milliards €. La moyenne européenne est à 27% du PIB.

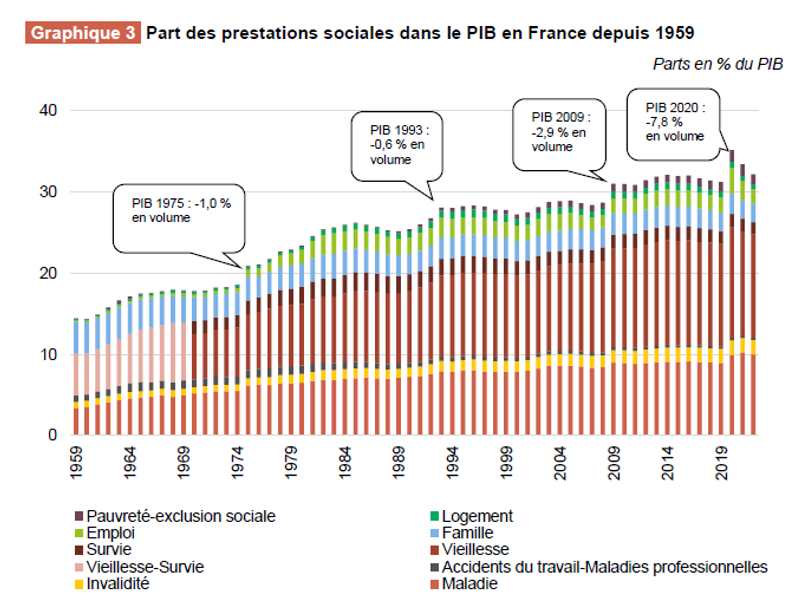

La part des dépenses de prestations sociales a été constante augmentation depuis les années 50 même si les pics de dépenses correspondent à des années de recul du PIB comme on peut le voir sur le graphique suivant :

Note > La distinction entre les risques vieillesse et survie n’est pas disponible avant 1970.

En 1975, 1993, 2009 et 2020, le PIB a fortement baissé en volume, entraînant une hausse marquée de la part des

prestations sociales dans le PIB.

Lecture > En 2022, les prestations de protection sociale représentent 32,2 % du PIB. Parmi ces prestations, celles du

risque maladie représentent 10,0 % du PIB.

Sources > DREES, CPS ; Insee, comptes nationaux.

Les prestations de protection sociale ont crû surtout sous l’effet des dépenses de santé et de retraite, liées au vieillissement de la population. Mais la publication qui détaille la couverture des risques dans les différents pays d’Europe, montre que la France se situe en tête des dépenses ou parmi les pays qui dépensent le plus en part de PIB dans la majorité des cas : ainsi, en ce qui concerne la maladie, elles représentent 10% du PIB en France contre 8,1% en moyenne dans l’UE à 27. En ce qui concerne les retraites, la France dépense 14,2% du PIB contre une moyenne européenne de 12,5%. La France est toutefois en 4e position en Europe derrière l’Italie, la Grèce et l’Autriche. Pour l’emploi, les dépenses représentent 1,8% en France contre 1,2% en moyenne en Europe et 1% en Allemagne. Pour le logement, la dépense moyenne européenne est de 0,3% du PIB contre 0,6% en France (à égalité avec le Danemark). Enfin sur le risque pauvreté-exclusion, la dépense en France est la 2e plus élevée à 1,2% après les Pays-Bas (1,3%) contre 0,7% du PIB en moyenne en Europe.

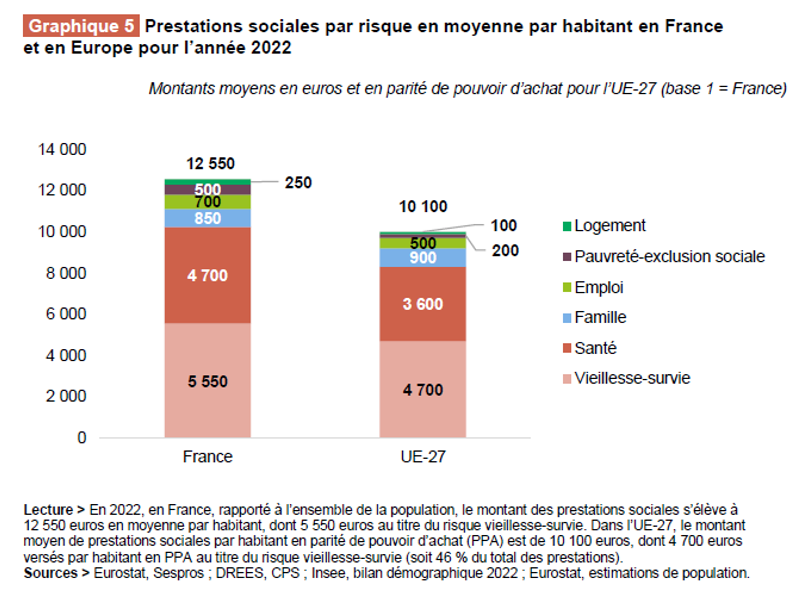

Seuls les risques famille et invalidité se situe en retrait par rapport à la moyenne européenne avec respectivement 2,2% et 2% du PIB contre 2,3% et 1,9% en Europe. Comme on peut le voir sur le graphique suivant, ces éléments se traduisent aussi sur la dépense par habitant qui est supérieure en France – à l’exception de la famille - à la moyenne européenne.

Si la France est très souvent en tête en % de PIB, elle n’est pas forcément le pays qui dépense le plus par habitant en parité de pouvoir d’achat. En matière de maladie, la France est dépassée notamment par le Luxembourg et l’Allemagne. En matière de retraite, la France se situe après le Luxembourg, la Suède, la Belgique et l’Autriche. Il ne s’agit non pas d’un manque de générosité du système de protection sociale mais de l’effet de la faiblesse de notre PIB par habitant.

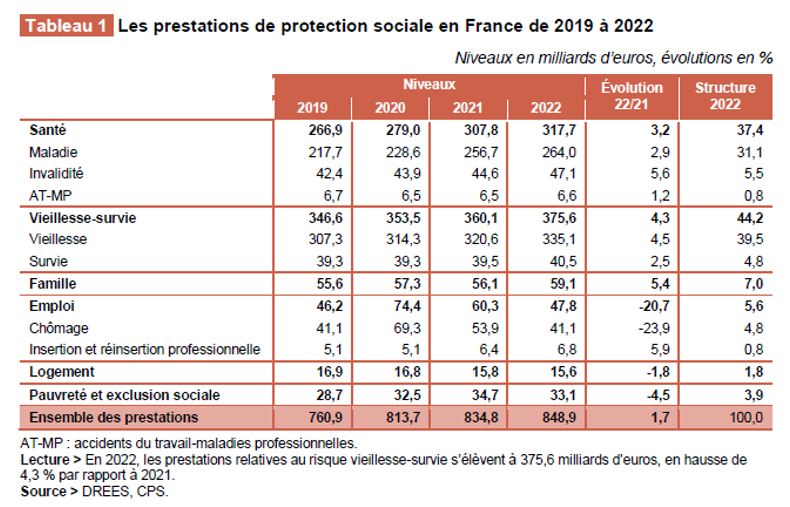

Le rapport détaille l’évolution des prestations en 2022, année post-covid caractérisée par une reprise de l’activité économique et de forte inflation. Sans surprise, la reprise entraîne une baisse des dépenses d’indemnisation chômage et de couverture du risque pauvreté-exclusion sociale (à l’exception du chèque énergie et du RSA jeune) tandis que l’inflation entraîne une augmentation des autres prestations en valeur. L’étude précise qu’en raison de la forte inflation, de nombreuses mesures exceptionnelles, notamment en faveur des plus modestes, ont été déployées en France et en Europe. Ces mesures nouvelles se sont ajoutées aux mécanismes d’indexation. Les dépenses de prestation sociale augmentent en France de +1,7 % (après +2,6 % en 2021 et +6,9 % en 2020), contre +2,5 % en moyenne dans l’UE-27, ce qui reste inférieure à l’indice des prix à la consommation harmonisé (IPCH), qui atteint +5,9 % pour la France et +9,2 % pour l’UE-27.

Mais cette moyenne recouvre des évolutions contrastées : +4,3% pour les prestations vieillesse, +3,2% pour les prestations santé, +5,4% pour les prestations famille, -20,7% pour les prestations emploi, -4,5% pour les prestations pauvreté-exclusion, -1,8% pour les prestations logement. Les prestations pauvreté-exclusion en recul sur la période 2021/2022 sont en hausse sur la période 2019/2022 comme l’ensemble des prestations sociales qui ont progressé en 3 ans de 88 milliards €. Seules les prestations logement sont en recul de 1,3 milliard sous l’effet de la réforme qui instaure une prise en compte des ressources plus récentes et des réévaluations plus fréquentes. En plus de la reprise d’activité, la réforme de l’assurance chômage explique aussi en partie le recul des prestations emploi mais seulement sur l’année 2022. A l’avenir, on devra suivre si la réforme des retraites et la réforme France Travail produiront des effets sur le montant et l’évolution de l’ensemble des prestations sociales vieillesse et pauvreté-exclusion. Mais la France partant de très haut, il est peu probable que ces réformes ne se traduisent par une remise en cause profonde de notre modèle social.

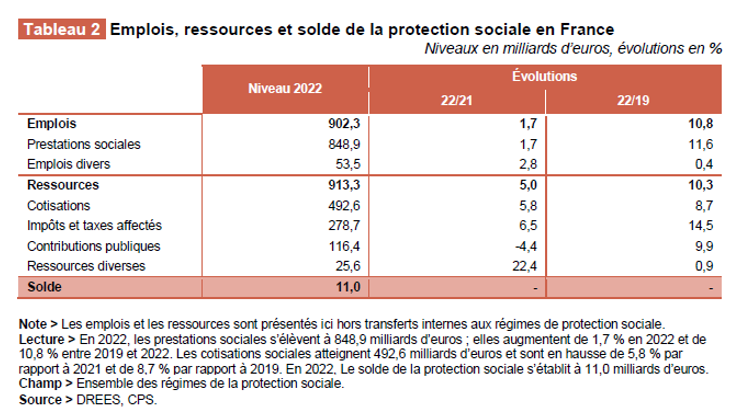

Quant aux ressources de la protection sociale, elles augmentent fortement +5,0 % pour atteindre 913,3 milliards d’euros (hors transferts). Composées majoritairement de cotisations (54% de l’ensemble des ressources), elles progressent sous l’effet de la reprise de la masse salariale (secteurs privé et public). Elles sont composées de cotisations sociales effectives et de cotisations sociales imputées, celles-ci correspondant comptablement aux sommes équilibrant le financement des régimes de retraite employeurs, donc pour l’essentiel celui des retraites de la fonction publique et représentent 62 milliards €.

Les impôts et taxes affectés représentent 30% des ressources de la protection sociale, en particulier la CSG (141 milliards €) et la TVA (57 milliards €). Ce sont les ressources qui ont le plus progressé depuis 2019, montrant un changement sensible de notre modèle de financement moins assurantiel (ou bismarckien), même si les prestations retraite et emploi restent essentiellement financées selon une logique contributive. En France, ce sont surtout les cotisations sociales employeurs qui financent le modèle social. Même si on constate un recul de la part des cotisations employeurs au profit des contributions publiques, comme ailleurs en Europe pour limiter la hausse du coût du travail.

Le solde de la protection sociale redevient excédentaire (+11 milliards d’euros) pour la première fois depuis 2019. Mais ce solde est construit après 99,4 Md€ de contributions publiques (de l’Etat et des collectivités locales) et après 45,3 Md€ de cotisations sociales imputées qui sont des contributions d’équilibre au régime des fonctionnaires de l’Etat. Ces versements budgétaires contribuent intégralement aux déficits consolidés des administrations publiques.

Avant contributions publiques, la protection sociale est donc à l’origine de l’essentiel des déficits publics consolidés français comme nous l’avons détaillé dans notre note "pour réduire les déficits publics, il faut d'abord accepter de dire d'où ils viennent", d’autant qu’on y ajoute les aides budgétaires directes des risques Famille, Emploi, Pauvreté/exclusion sociale, et Logement versées par l’Etat et les collectivités locales. De même l’agrégation des recettes de la CADES (CRDS et CSG) aux comptes de la protection sociale est totalement injustifiée (18 Md€ en 2022) comme nous l’avons détaillé dans notre dernière étude PLF 2024.