100% Santé : attention au risque de dérapage des coûts

La Cour des comptes vient de publier un premier bilan de la mise en place du « 100% santé » à la demande du Sénat. Cette mesure adoptée en 2019 prévoit pour un panier de soins défini, zéro reste à charge pour les assurés. Cette réforme est entrée en vigueur de manière progressive pour s’appliquer pleinement en 2021. Les effets de la crise sanitaire et les contraintes techniques rendent difficile d’en dresser un premier bilan, dans un contexte réglementaire en pleine évolution. Toutefois alors que la France avait déjà l’un des plus faibles restes à charge en santé des pays de l’OCDE, l’objectif de la réforme interroge. De plus, les premiers résultats montrent un impact inégal entre assurance-maladie et complémentaires santé, les coûts engagés par ces dernières étant supérieurs aux estimations. Au point que les représentants du secteur n'excluent pas une hausse des cotisations ou une baisse des garanties pour équilibrer leurs comptes. Un report de coût qui risque de s'accélérer avec le vieillissement de la population et l'augmentation des dépenses de santé. Autant d’enseignements qui devraient conduire à une remise à plat, alors que le gouvernement souhaite étendre le panier de soins du 100% santé (orthodontie, prothèses capillaires ou semelles orthopédiques) et que la Cour estime inopérants les mécanismes de régulation des dépenses.

La réforme du 100 % santé est une promesse électorale du président de la République en 2017. Il s’agissait de mettre en place un panier de soins dans les champs dentaire, optique et des audioprothèses, pour que les assurés n’aient aucun reste à charge (d’où l’autre nom de la réforme « reste à charge zéro »), après remboursement de leurs dépenses par l’assurance-maladie obligatoire et les complémentaires santé.

Dépenses de santé en 2020 (Mds €)

| Soins de dentistes | Audioprothèses | Optique médicale | Total | En % du total de la CSBM* |

|---|---|---|---|---|

10,9 Mds Part des soins dentaires et prothèses 69% | 1,3 Md | 6,3 Mds (67% pour les verres et 27% pour les montures) | 18,5 Mds | 8,8 % |

* : consommation de soins et de biens médicaux ; source : DREES

Avant la réforme, les dépenses relatives à ces trois types de produits de santé étaient prises en charge pour une part importante par les assurances maladie complémentaires mais, malgré tout, avec des restes à charge pouvant être élevés.

Une réforme visant à améliorer l’accès aux soins et qui s’additionne à d’autres mesures

L’objectif de la réforme était de diminuer le renoncement aux soins grâce à une baisse des restes à charge. En effet, une enquête réalisée en 2019 a montré un renoncement aux soins qui variait dans la population selon le type de couverture d’assurance santé. Parmi les personnes ayant eu besoin d’un soin de santé, les personnes sans complémentaire santé (elles sont environ 3 millions selon la DREES) ont renoncé par exemple 1,7 fois plus aux soins dentaires que les personnes bénéficiant de la CMU-C et 2,7 fois plus que les personnes bénéficiant d’une complémentaire santé privée. C'est encore plus vrai en optique ou en matière d'aides auditives.

La réforme du 100 % santé s’est donc inscrite dans une logique plus large d’amélioration de l’accès aux soins avec en parallèle la création de la Complémentaire Santé Solidaire (fusion de l’ACS et de la CMU-C) visant à faciliter l’accès des personnes modestes à une couverture complémentaire santé avec la prise en charge complète d’un panier de soins de qualité, pour un niveau de prime à payer faible, voire nul en dessous d’un certain plafond de ressources.

Le champ des personnes non couvertes par une complémentaire santé devrait en outre diminuer avec la mise en place d’une protection complémentaire obligatoire pour les fonctionnaires par accord interministériel de février 2022 qui définit un socle de garanties jugé globalement plus généreux que les garanties minimales des assurances santé des entreprises. La Cour indique que le niveau relativement élevé de ces garanties pourrait diminuer l’attractivité des actes et biens des paniers 100 % santé. Il semble donc qu’il aurait été plus opportun de lancer la réforme du 100% santé, une fois tous ces dispositifs mis en place.

S’agissant des champs couverts par la réforme du 100% santé, il s'agit de secteurs présentant chacun des restes à charge importants, les organismes complémentaires participant plus ou moins à la couverture des frais, en particulier dans l’optique avec l’existence de réseaux de soins. Les chiffres de l’union nationale des organismes complémentaires (Unocam) pour 2019 montrent que les restes à charge moyens étaient de 316 € pour les prothèses dentaires (soit 36 % de la dépense moyenne) ; 1 256 € pour les aides auditives (soit 48 % de la dépense moyenne) et 126 € pour l’optique (soit 29 % de la dépense moyenne). Quant au renoncement aux soins avant la réforme, il variait aussi : il était plus fort en dentaire qu’en optique, et plus encore qu’en matière d’audioprothèse. Sauf que, comme le reconnaît la Cour, le renoncement aux soins était bien plus fréquent chez les personnes n’ayant pas de complémentaire santé. Or, elles ne bénéficient pas de la réforme du 100% santé limitée aux assurés détenteurs d’un contrat responsable de complémentaire santé[1].

Un fonctionnement complexe du dispositif

Le dispositif du 100 % santé voté en Loi de financement de la sécurité sociale pour 2019 consiste à supprimer les restes à charge sur un panier de soins défini pour lequel s'applique un plafonnement des prix pour éviter tout risque inflationniste. Cette réforme a fait l’objet de contreparties négociées : ainsi les équipements optiques à prix libres ont vu leur base de remboursement diminuer à quelques centimes d’euro. La bonification de la prise en charge par l’assurance maladie obligatoire pour les enfants a été supprimée. Les plafonds de remboursement complémentaires des montures par les contrats responsables ont été abaissés de 150 € à 100 € par monture. Un plafond de remboursement par les contrats responsables des organismes complémentaires a été introduit pour les aides auditives de classe 2, à hauteur de 1 700 €. Les bases de remboursement des prothèses dentaires ont elles aussi été revues, pour certaines à la baisse, pour d’autres à la hausse, le tout s’équilibrant a priori.

La mise en œuvre du plafonnement du prix pour le panier « zéro reste à charge » diffère selon les biens médicaux consommés : en optique, le dispositif revient à introduire une gamme de produits sans reste à charge, à un niveau de qualité garanti, bien qu’à un prix très inférieur à celui des équipements majoritairement vendus. Ainsi, les verres de lunettes comportent par exemple un traitement amincissement, anti-rayures et anti-reflets, et les opticiens doivent présenter au moins 17 modèles de montures adulte et 10 modèles enfants, de différents coloris. Tandis que pour les prothèses dentaires et auditives, le dispositif supprime les restes à charge sur des équipements déjà proposés (prix limites retenus en prenant pour référence les prix moyens pratiqués).

Les opticiens et les audioprothésistes ont l’obligation de proposer les équipements des paniers 100 % santé et de présenter un devis normalisé avec présence systématique d’une offre de ces paniers. Les chirurgiens-dentistes ne sont soumis, en cas de proposition d’un acte n’appartement pas au panier 100 % santé, qu’à une obligation de mention au devis des alternatives issues du panier 100 % santé. Une nouvelle étape devrait en outre être franchie en 2022 avec la mise en place du tiers payant pour le panier 100% santé devant conduire les assurés à ne faire aucune avance de frais.

Quels résultats ?

Dans le domaine dentaire, le panier sans reste à charge représente une part très majoritaire des actes prothétiques réalisés : respectivement 55 % en 2021, au détriment du panier libre, dont la part est passée de 53 % en 2019 à 24 % en 2021 (recours néanmoins différencié selon le type de dents).

En 2021, l’Unocam estime que les dépenses dentaires restant à la charge des personnes assurées par un organisme complémentaire ont diminué entre 2019 et 2021, passant de 316 € (36 % de la dépense totale) par bénéficiaire consommant à 225 € (23 % de la dépense totale). Mais du fait de la crise sanitaire de 2020, l’effet de la réforme sur le recours aux soins est difficile à mesurer.

D’autant qu’il faut mesurer si le dispositif a permis à une nouvelle patientèle d’accéder aux soins : or, parmi les 3,5 millions de patients ayant eu recours à un acte prothétique en 2021, 90 % avaient déjà eu recours à un chirurgien-dentiste entre 2017 et 2020. L’incidence de la réforme porterait plutôt, selon la Cour sur le nombre de prothèses par patient consommant : le nombre d’actes prothétiques par patient ayant augmenté.

L’impact du 100% santé est surtout très fort sur les audioprothèses : la proportion d’aides auditives vendues au tarif sans reste à charge étant passé de 13 à 40% entre 2019 et 2021. Les audioprothèses vendues dans le panier sans reste à charge présentant un tarif bien inférieur au tarif libre (934 € pour la classe 1 contre 1 536 € pour la classe 2 en 2021) avec une bonne qualité technique, les spécifications minimales ayant conduit à exclure les équipements bas de gamme du panier de soins. La forte hausse des ventes par rapport aux années précédentes, doit néanmoins être relativisée car le marché était déjà en forte croissance avant la réforme. La Cour juge difficile d’évaluer le rythme futur des ventes, étant donné que les équipements pourront être renouvelés tous les quatre ans. Mais, semble-t-il, le taux de nouveaux requérants, contrairement aux prothèses dentaires, est en forte hausse.

La très forte solvabilisation de la demande d’appareils auditifs, en donnant accès à des appareils de qualité sans reste à charge, interroge sur des risques de dérives : l’Igas s’est penché sur cette question et a relevé le manque de connaissance du taux d’observance et de la satisfaction des personnes appareillées, ainsi qu’un risque de sur-appareillage. Elle a aussi indiqué que le mode de financement des audioprothésistes ne permet pas de vérifier la réalité des prestations de suivi que le professionnel de santé doit fournir au patient.

En ce qui concerne, les équipements d’optique, les verres et montures, la pénétration de l’offre 100 % santé est moindre que les deux autres secteurs. En 2021, 14 % des montures et 16 % des verres vendus sont issus du panier « zéro reste à charge » ; hors bénéficiaires de la CSS, ces taux ne sont plus que respectivement de 5 % et 7 %. Pour la Cour, cela pourrait s’expliquer par la préexistence d’offres sans reste à charge, mais aussi de la prépondérance de critères esthétiques dans le choix des montures.

Le comportement des opticiens pourrait aussi être invoqué. Les enquêtes de l’UFC que choisir ou les contrôles de la DGCCRF montrent que l’absence de présentation de l’offre 100% santé ou bien en des termes défavorables (bas de gamme) sont prééminents dans la filière optique et chez les audioprothésistes. De plus, seules 41 % des personnes interrogées avaient répondu avoir connaissance de la réforme. Un chiffre en hausse mais ne concernant qu’à peine la moitié des Français.

Il n’y a pas eu non plus d’emballement de la demande en optique. En 2021, l’Unocam estime que le reste à charge des dépenses d’optique des personnes assurées par un organisme complémentaire est passé de 126 € (29 % de la dépense totale) par bénéficiaire consommant à 144 € (34 % de la dépense totale). Une hausse du reste à charge (abaissement du plafond de prise en charge des montures par les organismes complémentaires de 150 € à 100 €) qui traduirait, selon la Cnam, le fait que les restes à charge sont désormais choisis et non plus subis.

La faiblesse du pilotage

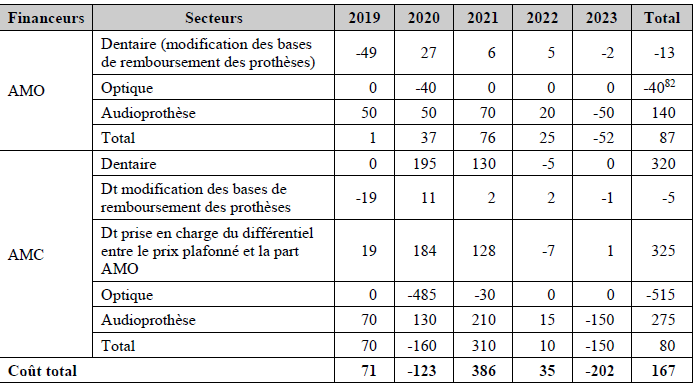

Ce que pointe le rapport de la Cour, c’est surtout la faiblesse du pilotage du dispositif. Si la Cour met en avant la complexité du dispositif et les difficultés techniques, elle pointe aussi la fiabilité des estimations prévisionnelles qui anticipaient d’un côté, une augmentation des coûts résultant de la hausse du recours et de l’autre, des économies liées à des équipements moins onéreux. Les pouvoirs publics communiquaient sur un coût prévisionnel du seul dispositif 100 % santé de 167 M€ annuels après montée en charge et prise en compte de la nouvelle convention dentaire[2], répartie entre l’assurance maladie obligatoire (AMO), pour 87 M€, et les complémentaires santé, pour 80 M€.

Coûts prévisionnels en M€ (source DSS)

En termes polis, la Cour interroge « la robustesse de ces prévisions ». Si les dépenses de l’assurance maladie se révèlent plus faibles qu’anticipé, la Cour souligne qu'il est encore tôt pour une réforme mise en œuvre début 2021, les données ayant servi de base aux projections sont par ailleurs perturbées par la crise sanitaire et par un effet de rattrapage, potentiellement en 2021. De plus, concernant l’optique et les aides auditives, les équipements sont renouvelables avec un délai respectivement de deux et quatre années.

Dépenses observées pour l’assurance-maladie sur le champ de la réforme en M€ (source CNAM)

Le partage des rôles entre le ministère (optique et audioprothèses) et l’assurance maladie obligatoire (dentaire) complique le suivi. La situation est particulièrement complexe pour l’assurance maladie complémentaire, pour laquelle le ministère utilise les données de la Drees qui ne sont disponibles qu’avec une année de retard. Et il est regrettable qu’une réforme aussi importante n’ait pas été préalablement fiabilisée avec un suivi partagé des données et des coûts entre les parties prenantes.

Coût prévisionnel de la réforme pour les complémentaires après montées en charge en M€ (source : FNMF)

Un risque de hausse des cotisations pour les complémentaires

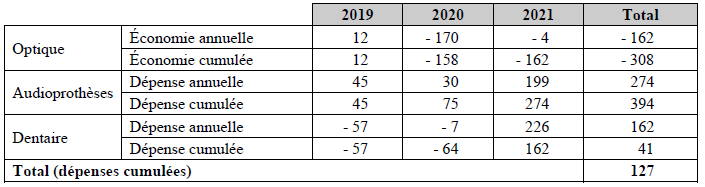

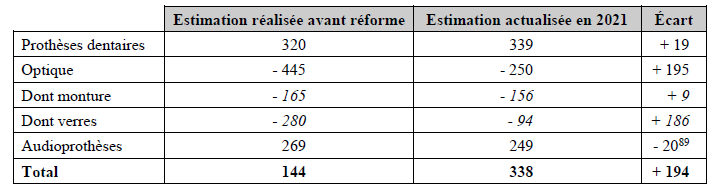

De leur côté, les complémentaires santé, qui disposent de leurs propres données, sont parvenues à un chiffrage, qui n’a pas été expertisé par la Cour mais qui indique que la réforme les pénaliserait à double titre : en raison du dynamisme des audioprothèses et, à l’inverse, par moins d’économies dans l’optique, faute de succès de la réforme. Il faut dire que les économies attendues dans ce domaine paraissaient fortement surestimées (-515 M€).

Dans le détail, la part des dépenses de soins dentaires financés par les complémentaires santé a augmenté entre 2019 et 2020, passant de 40,3 % à 43,3 %. En optique, la hausse des restes à charge correspond à une diminution de la part de la dépense financée par les organismes complémentaires, qui passent de 72,7 % en 2019 à 69,6 % en 2020, ainsi que celle de la Sécurité sociale, qui passe de 3,6 % avant réforme à 1,3 % en 2020. Et pour 2020, les dépenses d’audioprothèses sont financées à 23,2 % par les complémentaires santé et à 17,8 % par l’assurance maladie, les chiffres n’étant pas disponibles pour les années précédentes.

L’Unocam fait état au total d’une augmentation de la part des dépenses des complémentaires santé de six points entre 2019 et 2021 en audiologie, optique et soins prothétiques dentaires, passant de 55 % à 61 % du total. Pour les complémentaires, il est certain que ces dépenses doivent être prises en compte dans l’équilibre de leur résultat technique. En l’absence d’économies réalisées par ailleurs, des hausses de cotisations sont probables, sauf à réduire leurs garanties sur les paniers maîtrisés et libres. L’effet de la réforme serait donc contre-productif mettant en difficulté de nouvelles populations jusque-là couvertes.

Selon la FNMF, la réforme augmenterait de 1,7 % les prestations des complémentaires, avec une incidence plus forte sur les mutuelles, liée à la structure spécifique de leur portefeuille (population plus âgée, garanties en moyenne moins couvrantes). Et les contrats d’entrée de gamme sont les plus susceptibles de faire l’objet de fortes augmentations, correspondant à l’amélioration des garanties apportées par la réforme du 100 % santé.

Des mécanismes de régulation inopérants

Non seulement la Cour semble reconnaître un coût réel supérieur aux estimations, mais elle met en doute l’efficacité des mécanismes de régulation de la dépense : le premier porte sur la révision des prix de vente des audioprothèses et le second repose sur une clause de renégociations en cas d’écart significatif sur les actes prothétiques dentaires.

Le mécanisme apparaît néanmoins « peu opérant » selon la Cour qui recommande de mettre en place un partage des données entre l’assurance maladie obligatoire et les assurances complémentaires. Sauf qu'il s’agit de faciliter le partage de données sensibles car portant sur la santé et les habitudes et pratiques des professionnels. Or l’accès à ces données a toujours été compliqué pour les organismes complémentaires au nom du risque de sélection des assurés. Les professionnels, en particulier les opticiens, souhaitent n’avoir à transmettre qu’un regroupement de codes de la liste des produits et prestations, tandis que les complémentaires réclament des données affinées, tout comme les plateformes de services santé, et mettent en avant le risque accru de fraude. La Cnil, saisie de cette question, n’a pas encore tranché.

Des évolutions attendues aux conséquences inflationnistes ?

La réforme prévoit une révision fréquente du contenu des paniers afin de les ajuster aux besoins et à l’évolution des techniques. Et la Cnam réfléchit aussi à l’extension de la réforme du 100 % santé à d’autres dépenses où demeurent de forts restes à charge (prothèses capillaires, certaines semelles orthopédiques, orthodontie, …) Mais cela suppose une mise à jour de la nomenclature des tarifs des dispositifs médicaux et des honoraires liés (particulièrement pour l’orthodontie) pour limiter la facturation.

Afin d’accompagner la réforme du 100 % santé, des députés ont imposé en LFSS 2021 aux organismes complémentaires la pratique du tiers payant intégral pour les biens du panier 100 % santé. Cette obligation est entrée en vigueur le 1er janvier 2022 mais les obstacles à son déploiement sont bien connus et l’Igas les a encore récemment détaillés : elles sont d’abord techniques en raison des multiples organismes complémentaires. Une difficulté supplémentaire étant donné que la résiliation des assurances santé a été encouragée. D’où une difficile mise à jour pour les professionnels de santé des informations de couverture sociale des assurés.

Conclusion

Bien que ce premier bilan intervienne assez tôt dans la mise en place de la réforme et dans un contexte brouillé par la crise sanitaire, il est possible d'en tirer quelques enseignements. L'objectif de limiter les restes à charge sur certaines dépenses de santé interroge : d'une part la France affiche le plus faible restes à charge en santé parmi les pays de l'OCDE. D'autre part, l'environnement réglementaire en pleine évolution avec la protection sociale obligatoire des fonctionnaires et la mise en place de la complementaire santé solidaire, tout cela aurait justifié de mettre en place le 100% santé une fois ces réformes menées à bien pour déterminer plus précisément les besoins et les populations nécessitant d'être couverts. L'absence de données et d'évaluations fiabilisées et partagées entre les parties prenantes conduit à des estimations approximatives : pourtant les risques inflationnistes sont déjà clairement identifiés (risque de surconsommation, risque de fraude). La Cour recommande une régulation par les prix mais outre le fait que cette régulation risque d'être longue et ardue passant par des renégociations de conventions, elle risque au final de conduire à une baisse de la qualité ou une baisse d’autres prises en charge. Pour être vraiment efficace, la réforme du 100% santé nécessiterait un accès plus étendu des complémentaires santé aux données de santé. Autant d'éléments qui font dire qu'avant toute extension du 100% santé à d'autres types de dépense, une remise à plat du dispositif est nécessaire.

[1] Un contrat de santé reponsable et solidaire est encadré par la loi de 2005 : l’assureur doit respecter un certain nombre de contraintes. Le remboursement des consultations médicales (médecins généralistes et spécialistes) doit couvrir le ticket modérateur. Par contre, le contrat ne doit pas rembourser la participation forfaitaire d’un euro appliquée par la Sécurité sociale et doit limiter la prise en charge des dépassements d’honoraires.

[2] La convention dentaire de 2019 prévoit un rééquilibrage de l’activité dentaire par la diminution du recours aux soins prothétiques au profit des soins conservateurs et chirurgicaux. Pour ce faire, la convention a revalorisé les actes relevant des soins conservateurs, de manière progressive sur toute la durée de la convention (augmentant de fait la base de remboursement AMO et AMC) et a, dans le même temps, mis progressivement en place des honoraires plafonds, applicables au 1er janvier de chaque année, pour toute une liste d’actes prothétiques.