Trouver l'équilibre entre hausse des impôts et baisse des dépenses

La Fondation iFRAP a passé au crible les différentes positions des économistes sur le bon "mix" en termes de baisse des dépenses et de hausse d'impôts pour réduire le déficit et renouer avec la croissance. Il apparait que, sur le sujet, les recherches de l'économiste Alberto Alesina sont les plus abouties. Après avoir travaillé sur 107 différents plans d'ajustement budgétaires, le Professeur à Harvard à montré que le bon mix était sur l'ensemble de la période d'ajustement, 67% de baisse de dépenses face à 33% de hausses d'impôts. Le gouvernement français s'est engagé à 50/50 sur le quinquennat mais il semblerait que l'on se dirige plutôt d'ici 2015 vers 60% de hausses d'impôts et 40% de baisses de dépenses. Quasiment l'inverse de ce que préconise l'économiste. Sauf à redresser la barre et à commencer à baisser vraiment les dépenses publiques, la France va droit à la récession.

[*1er constat : La France a trop tardé à véritablement ajuster ses finances par rapport aux autres pays Européens. En clair, en matière de plan de rigueur il existe une prime à celui qui le fait avant les autres*]. Il peut jouir ainsi de l'activité économique de ses voisins. On évite donc mécaniquement la spirale des ajustements compétitifs et des effets récessifs cumulés. Résultat, soit les plans d'ajustements de nos voisins sont clos (Allemagne, Suisse), soit ils sont en cours (Grande-Bretagne) et au sein même de l'UEM (Espagne, Italie, Portugal, Grèce). Dans ces conditions, une baisse substantielle des dépenses conjointement aux autres risquerait de nous faire vivre un épisode récessif auto-entretenu, compte tenu du poids de notre propre économie au sein de la zone euro. On vérifie donc l'imprévoyance de l'État français, incapable d'ailleurs de retenir ne serait-ce que les prévisions de sa propre direction du Trésor, au sein du Groupe technique de la Conférence économique de la Nation sur les perspectives de croissance en 2013 (+0,4% au lieu des +0,8% du PIB).

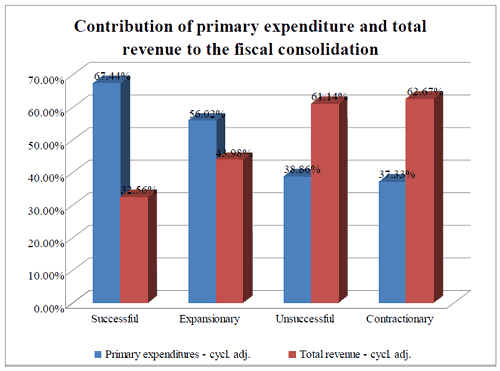

[*2ème constat : Le programme Hollande annoncé initialement a consisté à ménager la chèvre et le chou en adoptant finalement une approche transactionnelle par rapport aux positions macroéconomiques des économistes les plus écoutés de la place sur le sujet.*] ![]() D'une certaine façon le gouvernement a retenu partiellement les conclusions d'Alberto Alesina, professeur à Harvard en matière d'ajustement budgétaire [1]. Le gouvernement a annoncé préalablement à la présentation du Budget, un effort présentant une répartition 60/40 sur les dépenses, pour ensuite corriger cette vision au sein même du programme de stabilité 2013-2017 en l'évaluant à 50/50 sur l'ensemble de la période, étant donné la difficulté à effectuer substantiellement sur le moyen terme les économies nécessaires. Pour la Fondation iFRAP cette estimation est trop optimiste. Rien qu'en suivant l'effet réel sur la programmation des finances publiques, l'effort entre 2013 et 2015 apparaît plutôt de 46,6% sur les dépenses et de 53,3% sur les recettes. Les économies à réaliser pourraient même se révéler plus lourdes étant donné l'élasticité mécanique des dépenses (notamment pensions des fonctionnaires d'Etat, opérateurs, objectif national des dépenses d'assurance maladie). Nous pensons que si aucune annonce complémentaire d'économies substantielles sur les dépenses d'interventions et les remboursements et dégrèvements au niveau de l'Etat n'est formulée [2], la dynamique d'ensemble devrait plutôt aboutir à une répartition 40/60 sur trois ans [3], soit l'exact opposé des efforts d'ajustements préconisés par le professeur Alesina.

D'une certaine façon le gouvernement a retenu partiellement les conclusions d'Alberto Alesina, professeur à Harvard en matière d'ajustement budgétaire [1]. Le gouvernement a annoncé préalablement à la présentation du Budget, un effort présentant une répartition 60/40 sur les dépenses, pour ensuite corriger cette vision au sein même du programme de stabilité 2013-2017 en l'évaluant à 50/50 sur l'ensemble de la période, étant donné la difficulté à effectuer substantiellement sur le moyen terme les économies nécessaires. Pour la Fondation iFRAP cette estimation est trop optimiste. Rien qu'en suivant l'effet réel sur la programmation des finances publiques, l'effort entre 2013 et 2015 apparaît plutôt de 46,6% sur les dépenses et de 53,3% sur les recettes. Les économies à réaliser pourraient même se révéler plus lourdes étant donné l'élasticité mécanique des dépenses (notamment pensions des fonctionnaires d'Etat, opérateurs, objectif national des dépenses d'assurance maladie). Nous pensons que si aucune annonce complémentaire d'économies substantielles sur les dépenses d'interventions et les remboursements et dégrèvements au niveau de l'Etat n'est formulée [2], la dynamique d'ensemble devrait plutôt aboutir à une répartition 40/60 sur trois ans [3], soit l'exact opposé des efforts d'ajustements préconisés par le professeur Alesina.

Alesina, Harvard, avril 2010,p. 6.

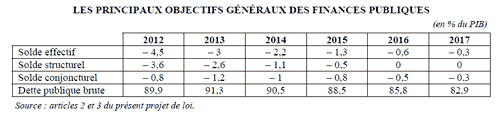

![]() Il s'inspire également du rapport du FMI (étude Batini, Callegari et Melina de juillet 2012 [4]) qui préconise un ajustement budgétaire commençant par les recettes (jugées moins dépressives) puis basculant ensuite sur les dépenses en relâchant en fin de période la pression fiscale [5]. D'où la présentation pluriannuelle qui réduit à 0 le déficit structurel dès 2016 mais laisse filer le déficit effectif en 2017 (-0,3%) alors que la trajectoire du précédent gouvernement proposait 0% effectif dès 2016.

Il s'inspire également du rapport du FMI (étude Batini, Callegari et Melina de juillet 2012 [4]) qui préconise un ajustement budgétaire commençant par les recettes (jugées moins dépressives) puis basculant ensuite sur les dépenses en relâchant en fin de période la pression fiscale [5]. D'où la présentation pluriannuelle qui réduit à 0 le déficit structurel dès 2016 mais laisse filer le déficit effectif en 2017 (-0,3%) alors que la trajectoire du précédent gouvernement proposait 0% effectif dès 2016.

Rapport Eckert, sur la loi de programmation des finances publiques 2013-2017, p.7.

[*3ème constat : Finalement, Alberto Alésina (septembre 2012) montre [6] qu'à tout prendre, il conviendrait que les gouvernements en situation d'ajustement budgétaire se focalisent sur la composition de l'ajustement plutôt que sur son ampleur.*] Pour lui, il vaut mieux faire un petit ajustement bien ciblé sur les dépenses à fort enjeux (masse salariale, dépenses de fonctionnement), sans pénaliser l'investissement public, que massivement agir sur les recettes.

Seul souci, cette stratégie qui privilégie la croissance, prend de front le champ des « priorités gouvernementales » qui visent entre autre à stabiliser les dépenses de personnel tout en conservant les effectifs, au lieu de les baisser, ce qui permettrait de dégager à moindre coup des économies « incrémentales ». Il importe en effet de se retrouver rapidement en situation d'équilibre voire d'excédent primaire (c'est-à-dire de pouvoir ne financer à crédit que nos dépenses d'investissement), ce qui milite pour faire baisser drastiquement les dépenses courantes (c'est-à-dire de fonctionnement au sens large, masse salariale publique incluse). Par ailleurs, l'ajustement étant un engagement européen, il importe d'en respecter le volume initial, mais surtout la « soutenabilité » à moyen terme. Même à considérer (Erceg, Lindé, octobre 2012 [7]) que l'effet à court terme d'une hausse de recettes soit moins dépréciatif pour l'activité qu'une baisse des dépenses publiques, les effets s'inversent à long terme. Ce qui milite in fine pour privilégier tout de même un effort substantiellement plus élevé sur les dépenses et dépasser le statut quo du 50/50 en cinq ans.

Conclusion

L'ajustement français quoiqu'il choisisse arrive d'abord trop tard, risque d'être trop synchrone avec les autres plans d'austérité en cours, et à tout prendre devrait sécuriser le moyen-long terme. Il devrait donc porter sur des effets ciblés sur les dépenses (à forts enjeux budgétaires), et rassurer les investisseurs, donc porter d'avantage sur les économies que sur les recettes. Cela nécessiterait cependant d'adopter une approche non politicienne de la question, compte tenu des marges de manœuvres existantes internes, mais aussi externes.

[(

Politiques d'ajustement budgétaire : les enseignements de l'histoire

Depuis 2008, le débat sur les stratégies budgétaires à adopter est passé par plusieurs phases. La première a été dominée par un appel à la relance économique afin d'éviter une autre Grande Dépression. La correction des déficits n'était pas à l'ordre du jour car on craignait que les futurs plans de consolidation ne créent une incertitude supplémentaire sur les chances d'aboutir à une reprise. La deuxième phase, à partir de 2010, s'est concentrée sur la nécessité d'assainir les finances publiques. Ce changement de politique est survenu en dépit d'une politique monétaire souple dans de nombreux pays et d'une économie mondiale qui n'était pas encore sur la voie du redressement. La troisième phase qui a commencé combine une timide reprise économique avec une vague croissante en faveur de la reconsidération des programmes d'austérité budgétaire. Cependant, la faible croissance des pays confrontés à des situations budgétaires précaires ne justifie pas à elle seule de renoncer à l'austérité. Pour Giancarlo Corsetti (2012) de l'Université de Cambridge, lorsque le risque souverain est élevé, le resserrement budgétaire reste un moyen important de réduire les déficits. Il peut avoir un coût économique limité puisqu'il entraîne une diminution des primes de risque.

Au-delà des interrogations sur l'impact des politiques d'austérité, il semble possible de tirer plusieurs enseignements de l'histoire des ajustements budgétaires (Alesina et Ardagna (2012)). 1. les ajustements budgétaires (périodes de 2 ou 3 ans pendant laquelle le solde primaire s'améliore chaque année et de 2 ou 3 points de PIB sur la période) basés sur des réductions de dépenses (de fonctionnement plutôt que d'investissement public) sont plus susceptibles de mener à une réduction permanente du ratio de dette sur le PIB et provoquent généralement des récessions moins prononcées, voire pas de récession. Les ajustements budgétaires « réussis » (le ratio de dette sur le PIB est plus faible 2 ans après l'ajustement que pendant la dernière année de l'ajustement) durent généralement plus longtemps mais sont associés à des taux de croissance supérieurs à ceux des ajustements infructueux (plus il y a de croissance, plus l'ajustement sera efficace) et à une plus faible augmentation de l'emploi public. Corollairement, étant donné les niveaux déjà élevés de pression fiscale dans beaucoup de pays européens, de nouvelles hausses d'imposition ne ramèneraient que peu de recettes supplémentaires (Harald Uhlig et Mathias Trabandt (2012)) et pourraient être vraiment dépressionnaires. Il vaudrait mieux faire basculer de manière neutre une partie de la fiscalité sur le revenu du travail sur la TVA. 2. la composante de la demande qui semble réagir le plus positivement aux ajustements budgétaires par les dépenses est l'investissement privé. Pour Martin Wolf (2012) du Financial Times, il ne faut pas fournir des efforts de réduction de la dette dans un contexte d'endettement privé. Il est plus difficile de contrôler les déficits budgétaires lorsque le secteur privé réduit lui aussi son endettement (moins de dépenses du privé signifie moins de recettes du public). 3. il est possible – en contrepartie de réductions plus faibles des déficits structurels – de compenser l'effet négatif sur la croissance de la réduction des dépenses publiques en mettant en place simultanément des politiques de libéralisation des marchés des biens et du travail. Les ajustements « expansionnistes » (la croissance moyenne pendant l'ajustement est supérieure à la croissance moyenne des deux années qui précèdent celui-ci) ont plus de chance de se produire dans des économies moins régulées. 4. les taux d'intérêt à long terme (réels et nominaux) ont plus fortement diminué pendant les ajustements expansionnistes engendrant un assouplissement des conditions de crédit. Pour certains observateurs [8], la consolidation budgétaire est impossible sans un environnement monétaire qui l'appuie avec des taux d'intérêt extrêmement faibles et une économie dynamique. Ils considèrent que les dévaluations monétaires ont été un facteur important du succès des ajustements budgétaires. Alberto Alesina et Silvia Ardagna (2012) de l'Université de Harvard pensent que cette influence est surestimée. La politique monétaire peut avoir un effet positif sur la production indépendamment de la concentration de l'effort sur les dépenses publiques ou sur les recettes fiscales.

Finalement, les débats de politique budgétaire ne devraient pas porter sur la taille des programmes d'austérité mais plutôt sur la composition de ceux-ci. De petites augmentations de taxes pourraient être plus dépressionnaires que de grandes coupes dans les dépenses et moins efficaces que des diminutions ciblées sur les dépenses non-productives. )]

[1] Voir, Alesina, Fiscal Adjustments : lessons from recent history,Harvard, avril 2010. L'auteur effectue une sélection de 107 ajustements budgétaires dont 65 pour une durée unique de 1 an, dans l'ensemble des pays de l'OCDE entre 1970 et 2007. Le bon mix « historique » mis en évidence pour l'ensemble des ajustements réussis représentait un effort en moyenne de 67,44% d'économies sur les dépenses contre 32,56 par une hausse des recettes. Pour obtenir un ajustement simplement non récessif cette proportion était ramenée à 56% en dépense contre 45% en recettes. Voir, http://www.economics.harvard.edu/fi.... Cette approche a été encore remise à jour en août 2012, Alesina, Favero, Giavazzi, The output effect of fiscal consolidations, avec cette fois-ci une perspective pluriannuelle, excluant les chocs budgétaires (corrections rapides d'une durée de moins d'un an).

[2] Mais aussi un encadrement véritable des dépenses de protection sociale et un vrai encadrement des dépenses locales

[3] On imagine donc l'importance des effets d'ajustement pour simplement tenir l'objectif des 50/50 sur cinq ans de la part du gouvernement. Il faudrait alors en l'espace de deux ans, faire un effort compensatoire de 60% en dépense pour 40% en recettes, soit en termes réels, un quasi-doublement des économies (122%) en rythme annuel entre 2015 et 2016.

[4] Batini, Callegari, Melina, Successful austerity in United States, Europe and Japan, FMI paper, juillet 2012.

[5] D'ailleurs la référence à l'étude figure explicitement au sein des documents de présentation du budget. Voir en particulier p.7 : « Expenditure multipliers (where expenditure is defined as public consumption and investment only) are significantly larger than tax multipliers (where tax is defined as tax minus transfers) in downturns ; »

[6] Voir, Alesina, Aradagna, The Design of fiscal adjustments, NBER, septembre 2012.

[7] Erceg, Lindé, Fiscal consolidations in currency Unions : spending cuts vs tax hikes, FED, 2012.

[8] Voy. « Ce que nous enseigne l'histoire de la dette publique », Le Monde, le 15 octobre 2012, par Martin Wolf ; Devries, P., J. Guajardo, D. Leigh, and A. Pescatori (2011), “A New Action-Based Dataset of Fiscal Consolidation,”, IMF Working Paper No. 11/128 ; Lambertini L. and J. Tavares (2007) "Exchange Rates and Fiscal Adjustments : Evidence from OECD and Implications for the EMU", Contributions in Macroeconomics 5.1 et IMF (2010) “Will it Hurt ? Macroeconomic Effects of Fiscal Consolidation”, World Economic Outlook, Chapter 3, October.