Seulement 48% de la dette émise par l'Etat achetée par la BCE depuis 2015

On entend souvent dans le discours public que la BCE rachèterait sur le marché secondaire l'ensemble des titres émis par la France, rendant ainsi le financement de son déficit plus aisé. En réalité, la BCE a racheté pour 830,4 milliards d'euros de titres publics français depuis 2015, alors même que l'émission de la dette négociable de l'Etat représentait à elle seule près de 1725,3 milliards d'euros. Le tableau de financement global de l'ensemble des administrations publiques n'étant pas connu, il est nécessaire de considérer que les volumes émis notamment pour le refinancement de la dette publique arrivant à échéance, bien au-delà du seul déficit à financer, excédent largement les rachats effectués par la BCE et les banques centrales du SEBC.

L’agence France Trésor a publié dans le cadre de son bulletin mensuel le montant de l’encours de dette négociable de l’Etat au 31 mars 2022[1]. Celle-ci s’établit à 2.209,53 milliards d’euros dont 2.058,38 milliards (93%) d’encours de dette à moyen et long terme et 151,15 milliards d’euros de dettes à court terme (7%). Ces mêmes données, disponibles sur le site de l’INSEE, montrent à fin avril un niveau un peu plus bas, 2.189 milliards d’euros[2]. Ainsi, l’évolution de la dette négociable de l’Etat affiche +659 milliards d’euros entre fin janvier 2015 et fin avril 2022.

Source : France Trésor, INSEE, mai 2022.

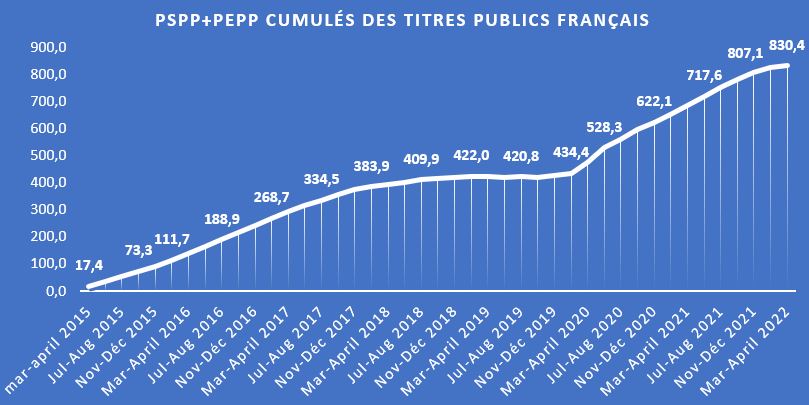

Si l’on s’intéresse au montant de la dette publique française détenue par la BCE et le SEBC il faut utiliser les données fournies par l’institution de Francfort dans le cadre des programmes de rachat d’actifs mis en place par les membres du SEBC[3] (système européen des banques centrales), et en particulier les rachats d’actifs publics via deux programmes :

- PSPP (Public sector purchase programme) mis en place à compter du 9 mars 2015 et jusqu’en décembre 2018. A compter de janvier 2019, les montants remboursés à échéance furent réinvestis dans la souscription de nouvelles obligations souveraines. Le 12 septembre 2019, le programme d’achat net a été réactivé. Le montant des titres publics des pays de la zone euro détenu par le SEBC était évalué en avril 2022 à 2558,8 milliards d’euros dont 528,1 milliards d’euros de titres du secteur public français (pour l’essentiel des titres négociables de l’Etat).

- PEPP (Pandemic emergency purchase programme), lancé en mars 2020, au sein duquel les titres publics français détenus par le SEBC représentaient 302,3 milliards d’euros (au 22 mars 2022[4]).

Au total (au décalage mensuel près) l’ensemble des créances publiques françaises détenues par le SEBC s’élève donc à près de 830,4 milliards d’euros[5]. En présentation cumulée :

Source : BCE, avril et mai 2022. En milliards d’euros.

Or il apparaît ainsi que les titres publics détenus par la BCE sont supérieurs à l’augmentation de la dette négociable de l’Etat. L’explication à ce phénomène peut être multiple :

- La BCE et les banques centrales de l’Eurosystème ne peuvent pas en l’état des traités européens « monétiser » directement le déficit public. Elles se fournissent donc sur le marché secondaire, après que l’adjudication des titres aux investisseurs via les SVT (spécialistes en valeur du Trésor ou primary dealers) aient eu lieu sur le marché primaire. Les interventions du SEBC peuvent donc dépasser les émissions intervenues depuis mars-avril 2015 en rachetant des titres plus anciens disponibles sur le marché secondaire.

- La BCE et le SEBC n’ont pas seulement souscrits des titres d’Etat mais aussi d’autres institutions publiques avec des maturités moyennes ou longues (notamment la CADES par exemple qui gère la dette des administrations de sécurité sociale (ASSO) et qui est aujourd’hui abritée par l’AFT (même si les deux institutions restent séparées)).

- Enfin, la BCE et le SEBC n’achètent pas seulement des titres finançant le déficit budgétaire de l’Etat mais aussi les titres de refinancement de la dette émise antérieurement par l’Etat (les « tombés de dette » qui sont intégrées au programme d’émission annuel de l’AFT).

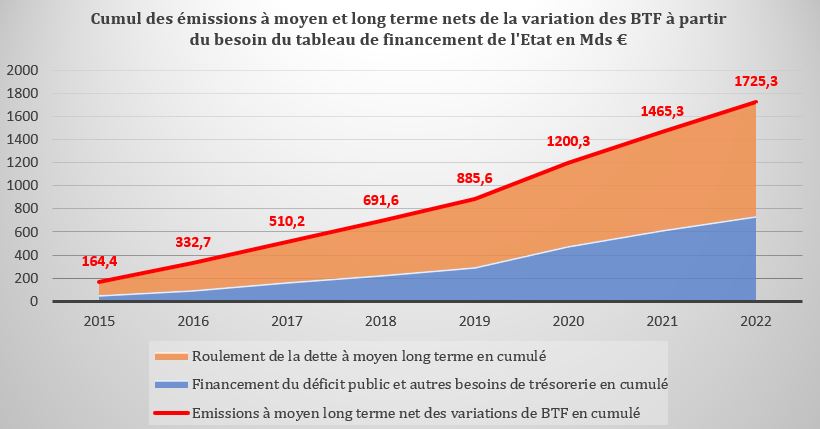

Si l’on s’attache à la troisième hypothèse nous pouvons passer par le tableau de financement de l’Etat exécuté en 2015 jusqu’en 2022 (en utilisant les prévisionnels disponibles 2021 et 2022[6]). Nous comparons les Emissions à moyen-long terme déduction faite de la variation de BTF en cumulé dont nous retranchons ensuite les amortissements anticipés par l’échéancier exécuté[7]. Nous pouvons ainsi dégager les émissions moyen-long terme utilisés pour le financement du déficit budgétaire et des « autres besoins de trésorerie », par rapport au montant de la dette réémise cumulée.

Source : Exécution des comptes et LFR 2 2021, LFI 2022, AFT 2015-2022

Décomposition des émissions nets de la variation des BTF

En milliards d’euros | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (p) | 2022 (p) |

|---|---|---|---|---|---|---|---|---|

Emissions à moyen long terme net des variations de BTF en cumulé | 164,4 | 332,7 | 510,2 | 691,6 | 885,6 | 1200,3 | 1465,3 | 1725,3 |

Financement du déficit budgétaire et autres besoins de trésorerie en cumulé | 55,3 | 100,4 | 164,3 | 229,2 | 294,6 | 474,5 | 621,3 | 736,4 |

Roulement de la dette à moyen long terme en cumulé | 109,1 | 232,3 | 345,9 | 462,4 | 591 | 725,8 | 844 | 988,9 |

Source : Exécution des comptes et LFR 2 2021, LFI 2022, AFT 2015-2022

Il apparaît que les émissions liées au refinancement de la dette à moyen-long terme ont représenté 57,3% du total les besoins d’émissions nettes déduction faite de la variation des BTF, contre 42,7% pour le financement du déficit public et des autres besoins de trésorerie en cumulé. Le « roulement » de la dette de l’Etat est donc significativement majoritaire par rapport au financement du déficit budgétaire. En outre les montants cumulés de refinancement (989 milliards) dépassent largement le montant des titres détenus par la BCE (830,4 milliards). On peut donc estimer qu’une part de la dette publique détenue par la BCE et les autres membres du SEBC ne constituent pas simplement un financement du déficit budgétaire et public[8], mais aussi participent du refinancement de la dette publique française elle-même.

[1] https://www.aft.gouv.fr/fr/node/452

[2] https://www.insee.fr/fr/statistiques/series/102765717

[3] https://www.ecb.europa.eu/mopo/implement/app/html/index.en.html#pspp

[4] https://www.ecb.europa.eu/mopo/implement/pepp/html/index.en.html

[5] Et non comme affirmé récemment, 741 milliards dont 671 milliards par la BCE et 70 milliards par les autres banques centrales du SEBC. Voir, https://www.lefigaro.fr/conjoncture/qui-sont-les-creanciers-de-nos-2813-milliards-d-euros-de-dette-publique-20220516

[6] Soit le tableau de financement de la dernière LFR de 2021 et celui issu de la LFI 2022.

[7] https://www.aft.gouv.fr/fr/bulletins-mensuels

[8] L’écart cumulé entre les déficits publics et les déficits de l’Etat en comptabilité nationale (avec hypothèse d’un déficit public et de l’Etat alignés à -5% du PIB en 2022) s’élève à 29,2 milliards d’euros entre 2015 et 2022. Si l’on évalue l’écart (clé de passage) entre le solde de l’Etat en comptabilité budgétaire et en comptabilité nationale, l’écart cumulé entre 2015 et 2022 est de -54,4 milliards d’euros en défaveur du solde budgétaire de l’Etat (qui est donc plus creusé sur la période). Mais là encore cet écart n’est pas suffisant pour témoigner de l’écart entre les émissions pour financer le déficit budgétaire et la somme des titres rachetés détenus dans les comptes du SEBC (+94 milliards). Les titres détenus par le SEBC ne sont pas exclusivement des titres négociables de l’Etat.