Revue des 100 milliards de niches fiscales

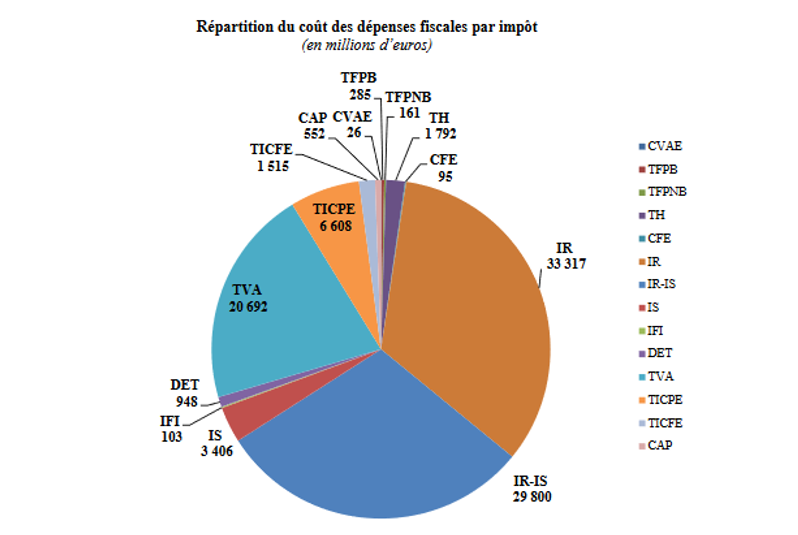

En 2019, le coût estimé des dépenses fiscales est de près de 100 milliards d’euros. Quatre secteurs se répartissent une forte proportion des dépenses fiscales : l’impôt sur le revenu (34%) ; la fiscalité des bénéfices (33,3%) ; la TVA (plus de 20%) et la fiscalité énergétique (plus de 8%). Certaines dépenses fiscales sont éteintes (16%) dont 27 dites « mortes », c’est-à-dire sans aucun impact budgétaire, dont on ne peut estimer le montant, ou encore combien de personnes en bénéficient. En lisant le tome II évaluation des voies et des moyens 2019, on se rend vite compte que des dizaines de dépenses fiscales ne sont pas chiffrées (aussi bien pour 2018 que 2019) ou chiffrées « epsilon », c’est-à-dire représentant un coût inférieur à 500.000 euros mais dont le montant reste inestimé.

Evolution des niches depuis 2003

On recensait 418 niches fiscales en 2003 pour un montant d’environ 50 milliards, 359 en 2008 dont 200 dispositifs rien que pour l’IR soit 39 milliards d’euros, 468 en 2010 pour un montant de 72,7 milliards d’euros[1], 460 dont 427 avec impact en 2014, 451 en 2016 pour un manque à gagner pour l’Etat de 86 milliards. Entre 2003 et 2009 le coût des dépenses fiscales a été multiplié par deux notamment avec la mise en place des crédits d’impôt – comme le CICE qui reste la dépense fiscale la plus importante depuis des années. En 2010 on parlait déjà du maquis des niches fiscales, aujourd’hui rien n’a changé ; F. Fillon proposait déjà en 2010 un plafonnement des niches.

Depuis le tome II du PLF 2018, 17 dépenses fiscales ont été votées, 7 ont été classées et 14 ont été supprimées. En 2019, on recense 474 niches pour un montant d’environ 100 milliards. L’IR concentre 74% des dépenses fiscales pour les ménages soit près de 37 milliards d’euros. En moins de vingt ans, le manque à gagner pour l’Etat a doublé se traduisant par des dérapages et un pilotage incontrôlé des niches, et en parallèle, les gouvernements successifs empilent les niches sans supprimer celles devenues obsolètes.

Afin d’accroître le contrôle sur les niches, la LPFP pour la période 2014-2019 a instauré que le « montant annuel des dépenses fiscales ne peut excéder 86Md€ en 2017 », et celui-ci croît chaque année pour tenir compte des aménagements prévus – notamment lors de la mise en place du CICE. Ce montant a été dépassé de 2,5 milliards en 2016 et de 3,5 milliards en 2017. La LPFP 2018-2022 prévoit un mécanisme d’encadrement des dépenses fiscales dans l’ensemble des recettes fiscales du budget général :

| 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

Ratio dépenses fiscales/recettes nettes des dépenses fiscales | 28% | 28% | 27% | 26% | 25% |

Source : commission des finances du Sénat

Mais, l’évaluation des niches depuis une dizaine d’années manque d’un suivi de fond efficace. En effet, la référence en matière d’évaluation générale et exhaustive des niches repose sur un travail d’analyse réalisé entre 2010 et 2011 par le « Comité Guillaume », un travail qui n’a jamais été remis à jour ce qui pose un problème de principe. Sur les 474 dépenses fiscales recensées dans l’annexe budgétaire, 118 se trouvent en dehors du champ des travaux du Comité Guillaume de 2011[2]. Aussi, nous souffrons de manque d’actualisation, et c’est le cas de près d’une dépense fiscale sur trois, freinant indubitablement les travaux d’évaluation. De plus, près d’une dépense fiscale sur cinq constitue un « trou noir fiscal ».

Source : RALF 2019

Tableau : Principales niches fiscales en 2019

Nom | Taux | Montant (en euros) | Susceptible d’être amendée/supprimée en 2019 |

|---|---|---|---|

Niches fiscales entreprises | |||

CIR | 30% | 6,2 milliards | Non - maintenu |

DFS | Montant max d’abattement/an 7.600€ | 1,5 milliard | Oui |

CICE | 9% | 19,6 milliards en 2019 (dernière année comptée) |

|

Provision pour aides à l’installation consenties par les entreprises à leurs salariés sous forme de prêt ou de souscription au capital | 50% des sommes versées au titre du prêt |

0 | Oui |

Exonération des plus-values de cession de SFI |

| nc | Oui |

Déduction de la part des excédents mis en réserves impartageables par les SCIC | Serait discutée la suppression de la déductibilité de 57,5% des sommes mises en réserves impartageables | 1,6 million | Oui |

Acquisition et construction de logements sociaux Outre-mer | Taux du crédit d’impôt est fixé à 40% | nc | Oui |

Taux 10% restauration | TVA spéciale 10% | 2,9 milliards 2019

| Non |

Mécénat | Réduction de 60% du montant des dons effectués | 1 milliard | Oui |

GNR | Première réduction de 45% pour juillet 2020 Exclus : secteurs agricole et ferroviaire | (Génèrera pour l’Etat 215 millions en 2020 900 millions en 2022 après suppression) | Oui |

TOTAL 33,8 milliards | |||

Niches fiscales particuliers | |||

CITE | Porte sur les travaux d’amélioration de l’efficacité énergétique réalisés dans l’habitation principale ; porte sur les dépenses plafonnées à 8.000€ ou 16.000€ selon si couple | 1,7 – 1,9 milliard en 2017[3]

870 millions en 2019[4]

| Oui |

« Pinel » | Taux de réduction d’impôt : 12%, 18% ou 21% Plafonnée à 300.000€ par an | 351 millions en 2017 | Oui Mis à terme au 31 décembre 2021 |

Crédit d’impôt pour l’emploi d’un salarié à domicile | 50% des dépenses supportées dans l’année dans la limite de plafonds (généralement 12.000€/an) | 4,76 milliards 2019 | Non |

Abattement de 10% | Les pensions de retraite bénéficient d’un abattement forfaitaire de 10% plafonné à 3.812€[5] | 4,2 milliards 2019 | Non |

TVA travaux rénovation | 10% pour les travaux de rénovation autre que l’amélioration énergétique Taux réduit pour amélioration de qualité énergétique de 5,5% | 3,2 milliards 2019 | Non |

SOFICA | Investissement limité à 25% du revenu net Max de 18.000€/an |

|

|

Médicaments remboursables | Taux de 2,10% applicable aux médicaments remboursables | 2,340 milliards 2019 | Non |

Taux réduit travaux | 5,5% | 2,450 milliards 2019 | Non |

Taux réduit DOM-TOM | TVA 8,5% taux normal TVA 2,1% taux réduit | 1,9 milliard 2019 | Non |

Exonérations des prestations familiales | Taux cotisations allocations familiales 5,25% a réduit de 1,8 point pour les salariés dont l’employeur rentre dans le champ d’application | 1,89 milliard 2019 |

|

TVA « culture » 1. droits d’entrée cinéma ; théâtre, cirque 2. droits perçus visite parcs à décors animés ; œuvre d’art, collection ; foires, salons ; droits d’entrée visite parcs zoologiques

| Taux réduit 5,5% Taux réduit 10% |

| Susceptibles d’être classées comme dépenses fiscales |

TOTAL 22 milliards | |||

Répartition des dépenses fiscales par catégorie de bénéficiaires

Catégorie de bénéficiaires | Nombre de dépenses | % du nombre | Coût (millions) | % du coût |

|---|---|---|---|---|

Ménages | 217 | 46% | 36.708 | 37% |

Entreprises | 222 | 47% | 61.351 | 61.8% |

Entreprises et ménages | 30 | 6.4% | 1.241 | 12.2% |

Non indiquée | 3 | 0.6% | 0 | 0.0% |

TOTAL | 472 | 100% | 99.300 | 100% |

Source : RALF 2019

[1] https://www.ccomptes.fr/sites/default/files/EzPublish/20170531-rapport-budget-Etat-2016-resultats-gestion.pdf page 98

[2] http://www.assemblee-nationale.fr/15/pdf/rap-info/i2169.pdf p.63

[3] https://www.lemonde.fr/politique/article/2019/07/18/niches-fiscales-le-rapporteur-du-budget-denonce-l-incurie-du-gouvernement_5490728_823448.html

[4] http://premium.lefigaro.fr/impots/2019/02/04/05003-20190204ARTFIG00286-les-credits-d-impot-pour-les-menages-dans-le-viseur-de-bercy.php

[5] https://www.impots.gouv.fr/portail/particulier/pensions-de-retraite