Programme de stabilité 2019-2022 : où est la baisse des dépenses ?

Le programme de stabilité 2019-2022 n'est pas très ambitieux tout en supposant un pilotage extrêmement serré afin que la trajectoire des finances publiques projetée soit pleinement réalisée. La raison est simple, les efforts en matière de dépenses publiques ne sont pas suffisants. En clair, les dépenses publiques ne baisseraient que de 3 points de PIB crédits d'impôts inclus entre 2018 et 2022, tandis que les prélèvements obligatoires descendraient à peine sous les 45% (44,8%), soit -1,7 point de PIB depuis 2018. La résultante est un effort structurel continuement inférieur au minimum imposé par Bruxelles (bras préventif du PSC) soit 0,6%/an. Par ailleurs, à politique inchangée, les dépenses publiques s'établiraient en 2022 à 55,7% du PIB. Cela veut donc dire que la baisse des dépenses publiques voulues par le gouvernement est en réalité très faible, de l'ordre de 0,9 point tout au plus en volume (par rapport au contrefactuel). Côté recettes, les baisses seraient plus substantielles de l'ordre de 1,6 point par rapport à la trajectoire à politique inchangée en 2022 (53,3% du PIB). Clairement baisser les dépenses publiques et les recettes à la fois suppose de baisser davantage les dépenses publiques. Nous estimons à horizon 2022 le manque d'économies de l'ordre de 30 milliards d'euros. Ecart qui se répercute sur la faible baisse de la dette avec seulement 2,1 point entre 2018 et 2022. Explications:

Le Haut conseil des finances publiques l’a dit, s’agissant des fondamentaux macroéconomiques du Programme de stabilité 2019-2022 (Pstab) qui sera envoyé à Bruxelles dans le cadre du Semestre européen « les prévisions de croissance (…) sont réalistes […] ; les hypothèses de croissance potentielle et d’écart de production retenues (…) sont raisonnables », en conséquence de quoi le HCFP considère « que ce scénario [macroéconomique] constitue une base raisonnable pour établir une trajectoire pluriannuelle des finances publiques. » Un satisfecit donc. Fermez le ban ? Pas tout à fait : en effet, le Haut Conseil ne s’est pas prononcé sur la crédibilité de la trajectoire des finances publiques proprement dite proposée dans le Programme de stabilité, pas plus qu’il n’a pu effectuer l’audit des mesures mises en place par la loi MUES (paquet « gilet jaunes »), voir encadré (infra). Il concède toutefois que « le nouveau programme de stabilité conduit, par rapport au précédent, à une réduction sensiblement moindre des déficits effectifs et structurels à l’horizon 2022 et en conséquence de la dette. Cette évolution rend d’autant plus nécessaire un strict respect des objectifs de dépenses publiques. »

Pourquoi le HCFP ne s’est pas prononcé sur la crédibilité de la trajectoire du Pstab 2019-2022 ? Le mandat du HCFP (haut conseil des finances publiques) prévoit que « au cours de l’examen par le Parlement d’un projet de loi de finances ou de financement de la sécurité sociale », le Haut Conseil ne soit saisi que lorsque « le gouvernement entend réviser les prévisions macroéconomiques sur lesquelles reposait initialement le projet. » Or le gouvernement ayant partiellement intégré au sein du PLF 2019 des mesures « gilet jaunes », celui-ci n’en a pas à l’époque pourtant modifié ses prévisions macroéconomiques pour 2019. On conséquence de quoi le HCFP ne peut pas juger de la pertinence de la trajectoire présentée à Bruxelles, pas plus que l’effet de ces annonces sur cette trajectoire et sur le scenario macroéconomique global. |

Restituer les fondamentaux du Pstab 2019-2022

Il est assez courant que le programme de stabilité envoyé à Bruxelles constitue un exercice de jeu de piste entre le gouvernement et la Commission. Pourtant cette année, l’exercice a été compliqué par le fait que l’on ne dispose pas de la présentation décomposée par sous-secteurs des administrations publiques des dépenses publiques. Ce manque de clarté est préjudiciable à une saine appréciation des éléments fournis. Par ailleurs lors des discussions techniques en dépenses comme en recettes, des « neutralisations de périmètre », et conventions de chiffrages (hors crédits d’impôts, nets de l’impact de France Compétences ou du contentieux à 3% sur les dividendes) viennent obscurcir la démonstration, rendant l’image globale plus difficile à dégager.

Nous nous proposons d’offrir quelques éléments significatifs afin de mieux cadrer la présentation.

- S’agissant des recettes :

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Var 2017-22 | |

|---|---|---|---|---|---|---|---|

Ratio recettes à politique inchangée | 53,6% | 53,5% | 53,5% | 53,4% | 53,4% | 53,3% | -0,3% |

Ratio recettes totales | 53,6% | 53,5% | 52,4% | 52,3% | 52,0% | 51,7% | -1,9% |

Ratio P.O (y.c. C.I) | 46,5% | 46,5% | 45,5% | 45,4% | 45,1% | 44,8% | -1,7% |

Ratio P.O (h.C.I.) | 45,2% | 45% | 44% | 44,4% | 44,2% | 44% | -1,2% |

Ratio de P.O (h.C.I) hors France compétences | 45,2% | 45% | 43,8% | 44,1% | 44,0% | 43,8% | -1,4% |

Recettes totales à politique inchangée | 1230,4 | 1258 | 1291,7 | 1322,8 | 1361,2 | 1400,7 | 170,3 |

Recettes totales | 1230,4 | 1258,9 | 1265,1 | 1295,6 | 1325,5 | 1358,7 | 128,3 |

P.O (y.c C.I.) | 1067,2 | 1094 | 1098,5 | 1124,6 | 1149,6 | 1177,4 | 110,2 |

P.O (h. C.I) | 1037,3 | 1058,9 | 1062,3 | 1099,9 | 1126,7 | 1156,3 | 119,0 |

P.O (h. C.I) hors France compétences | 1037,3 | 1058,9 | 1057,5 | 1092,4 | 1121,6 | 1151,1 | 113,7 |

Source : Pstab 2019-2022, INSEE (comptes nationaux), calculs Fondation iFRAP 2019

S’agissant des recettes totales, celles-ci baisseraient de 1,9 point entre 2017 et 2022, contre une trajectoire à politique inchangée qui ne les ferait fléchir que de -0,3 point sur la période. Les recettes passeraient de 53,6% du PIB à 51,7%.

Dans le même temps, les prélèvements obligatoires (y compris crédits d’impôts), s’infléchiraient de 1,7 point de PIB, donc plus faiblement (et malgré l’effet de la transformation du CICE en baisse de charge qui fait baisser le ratio des P.O de près de 1 point), et même de 1,2 point seulement hors crédits d’impôts. Déduction faite de l’intégration dans les prélèvements obligatoires du financement de France Compétences (organisme faîtier chargé de répartir les fonds de la formation professionnelle), l’effort fiscal serait tout de même un peu plus important (1,4 point). En valeur absolue, les prélèvements sur ce dernier périmètre augmenteraient tout de même de 113,7 milliards sur le quinquennat (mais une baisse de 56,6 milliards d’euros par rapport au tendanciel retenu).

- S’agissant des dépenses :

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Var 2017-22 | |

|---|---|---|---|---|---|---|---|

Ratio dépenses publiques à politique inchangée | 56,4% | 56,4% | 56,2% | 55,9% | 55,8% | 55,7% | -0,7% |

Ratio dépenses publiques | 56,4% | 56,0% | 55,5% | 54,3% | 53,6% | 53,0% | -3,4% |

Ratio dépenses publiques h.C.I | 55,0% | 54,4% | 54,0% | 53,5% | 53,0% | 52,3% | -2,7% |

Ratio de dépenses publiques h.C.I et France compétences | 55,0% | 54,4% | 53,8% | 53,3% | 52,8% | 52,1% | -2,9% |

Dépenses publiques à politique inchangée | 1294,0 | 1328,0 | 1356,9 | 1384,7 | 1422,3 | 1463,8 | 169,8 |

Dépenses totales des APU (y.c C.I) | 1294,0 | 1318,5 | 1340,0 | 1345,1 | 1366,3 | 1392,8 | 98,8 |

Dépenses totales des APU h.C.I | 1262,3 | 1280,1 | 1303,8 | 1325,3 | 1351,0 | 1374,5 | 112,2 |

Dépenses publiques h.C.I et France compétences | 1262,3 | 1280,1 | 1299,2 | 1319,9 | 1345,9 | 1369,2 | 106,9 |

Source : Pstab 2019-2022, INSEE (comptes nationaux), calculs Fondation iFRAP 2019

Les dépenses publiques à politique inchangée ne baisseraient que de 0,7 point. La trajectoire retenue par le gouvernement propose un fléchissement de 3,4 points entre 2017 et 2022. Cet affichage est cependant facilité par la baisse des crédits d’impôt. En effet hors crédits d’impôt la baisse de la dépense publique en volume ne serait que de 2,7 points et hors effet d’intégration de France Compétences (voir supra) de 2,9 points.

Les dépenses publiques en valeur continueraient cependant de croître de +98,8 milliards y compris crédits d’impôts. A comparer au tendanciel de 169,8 milliards à politique inchangée, soit une « économie » affichable de 71 milliards d’euros. Hors crédits d’impôts, la hausse des dépenses est plus forte atteignant 112,2 milliards d’euros sur la période, 106,9 milliards si on enlève France Compétences.

Si l’on choisit maintenant de décomposer par niveau d’administration, le gouvernement a fait le choix d’une présentation à champ constant :

A champ constant | 2017 | 2018 | 2019 | 2020 | var 2017-2020 |

|---|---|---|---|---|---|

Ensemble retraité de France compétences | 55,0% | 54,4% | 53,9% | 53,3% | -1,66% |

Ensemble et hors contentieux à 3% dividendes | 54,8% | 54,2% | 53,8% | 53,2% | -1,55% |

Etat (S13111) | 20,1% | 19,7% | 19,4% | 19,3% | -0,84% |

ODAC (S13112) | 3,5% | 3,5% | 3,4% | 3,4% | -0,12% |

Administrations publiques locales (S1313) | 11,1% | 11,1% | 11,1% | 10,9% | -0,19% |

Administrations de sécurité sociale (S1314) | 26,0% | 25,8% | 25,6% | 25,4% | -0,61% |

Ensemble retraité de France compétences | 1262,3 | 1280,1 | 1300,6 | 1321,4 | 59,2 |

Ensemble et hors contentieux à 3% dividendes | 1257,6 | 1275,2 | 1298,1 | 1318,9 | 61,3 |

Etat (S13111) | 461,3 | 463,6 | 468,3 | 477,2 | 15,8 |

ODAC (S13112) | 81,2 | 81,4 | 82,8 | 84,7 | 3,4 |

Administrations publiques locales (S1313) | 254,3 | 260,4 | 267,4 | 269,8 | 15,5 |

Administrations de sécurité sociale (S1314) | 596,6 | 606,8 | 618,9 | 628,8 | 32,2 |

Source : Pstab 2019-2022, INSEE (comptes nationaux), calculs Fondation iFRAP 2019

Il apparaît que si l’on extourne non seulement les crédits d’impôts, France compétences, et l’impact du contentieux à 3% sur les dividendes (traité en dépenses et non en moindre recettes), l’ensemble des administrations publiques jusqu’en 2020 présenteraient une baisse de leurs dépenses publiques en volume de -1,55 pt de PIB. L’ensemble des compartiments des finances publiques serait considéré avec une nette déformation au profit de l’Etat (-0,84 point) qui porterait la charge d’ajustement la plus lourde, suivie par la Sécurité sociale (-0,61 point), puis les collectivités territoriales (-0,19 point) et enfin les ODAC (organismes divers d’administration centrale dont les opérateurs, pour 0,12 point).

A noter toutefois qu’en valeur absolue, l’Etat freinerait assez fortement l’augmentation de ses dépenses (+15,8 milliards sur un périmètre initial de 461,3 milliards d’euros), au même rythme que celui des collectivités territoriales (tenues par 229 (sur 322 identifiées) d’entre elles, par un mécanisme de contractualisation). Les dépenses de sécurité sociale dériveraient sur la période de près de deux fois les dépenses de l’Etat et des collectivités territoriales réunies, soit 32,2 milliards.

- Evolution du Solde public dans le cadre du Pstab 2019-2022 :

La trajectoire du solde public a été très substantiellement révisée à la baisse, notamment à la suite de la mise à jour des perspectives de croissance et de l’impact sur les finances publiques des promesses d’ores-et-déjà accordées dans le cadre de la crise des « gilets jaunes ».

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Var 2017-22 | |

|---|---|---|---|---|---|---|---|

Effet sur les soldes publics (à politique inchangée) en pts de PIB | -2,8% | -2,9% | -2,7% | -2,5% | -2,4% | -2,4% | 0,4% |

Effet sur les soldes publics (à politique inchangée) en Mds € | -63,6 | -70,0 | -65,2 | -61,9 | -61,2 | -63,1 | 0,53 |

Effet sur les soldes publics (en pts de PIB) | -2,8% | -2,5% | -3,1% | -2,0% | -1,6% | -1,2% | 1,6% |

Effet sur les soldes publics, en Mds € | -63,6 | -59,6 | -74,8 | -49,5 | -40,8 | -34,2 | 29,44 |

Ecart par rapport au tendanciel (en pts de PIB) | 0,0% | 0,4% | -0,4% | 0,5% | 0,8% | 1,2% | 1,2% |

Ecart par rapport au tendanciel (en milliards) | 0,0 | 10,4 | -9,7 | 12,4 | 20,4 | 28,9 | 28,91 |

Trajectoire du Pstab 2018-2022 en pts de PIB | -2,6% | -2,3% | -2,4% | -0,9% | -0,3% | 0,3% | 2,9% |

Trajectoire du Pstab 2018-2022 en milliards | -59,7 | -54,1 | -57,9 | -22,3 | -7,6 | 7,9 | 67,55 |

Ecart entre Pstab 2018-2022 et Pstab 2019-2022 en pts de PIB | -0,2% | -0,2% | -0,7% | -1,1% | -1,3% | -1,5% | -1,3% |

Ecart entre Pstab 2018-2022 et Pstab 2019-2022 en milliards | -3,9 | -5,5 | -16,9 | -27,2 | -33,1 | -42,0 | -38,12 |

Source : Pstab 2019-2022, INSEE (comptes nationaux), calculs Fondation iFRAP 2019

En conséquence, les écarts entre le Pstab 2019-2022 et son prédécesseur, font apparaître une baisse des dépenses en 2022 inférieure de 42 milliards par rapport à la trajectoire précédemment annoncée un an plus tôt. Ce qui est très conséquent. Très concrètement, au lieu d’atteindre un excédent de 7,9 milliards (soit +0,3%), le solde attendu en 2022 est de -1,2% soit un écart de -1,5%. Ce qui constitue un renoncement assez conséquent en matière de baisse de dépenses. Par ailleurs le pic de -3,1% en 2019 sera dû à la transformation du CICE en baisse de charges et à la problématique du double compte (créances à valoir en 2019 et baisse de charges immédiates de 2019). Le solde sous-jacent étant estimé à -2,4%, c’est-à-dire en ligne avec le Pstab de l’année précédente.

Une stratégie qui interroge

Les marges de manœuvre du Pstab 2019-2022 sont très étroites. On comprend que dans le scenario macroéconomique l’impact d’un Brexit ordonné a été toutefois intégré (mais pas la perspective d’un hard Brexit, post octobre 2019), tout comme une révision à la baisse substantielle de la croissance (1,4% à compter de 2019 et pour l'ensemble de la durée de programmation contre 1,9% en 2019 et 1,7% au-delà comme dans le Pstab 2018-2022). Cependant les fondamentaux de respect de nos engagements européens correspondant au bras préventif du PSC (pacte de stabilité et de croissance) ne sont pas respectés. L’ajustement structurel ne serait que de 0,1 point entre 2019 et 2020 pour atteindre péniblement 0,3 point à compter de 2021. L’effort structurel (ajustement structurel moins composante non discrétionnaire) représentant une légère montée en puissance à compter de 2019 (respectivement 0,1 pt (2019), 0,2 pt (2020), 0,3 pt (2021 et 2022)). Cela est en partie dû à une baisse simultanée des dépenses et des recettes très significative à compter de 2020 (-0,4 pt en matière de prélèvements obligatoires (baisse de la dernière tranche de TH pour 80% des ménages, entre autres), compensé par un effort en dépenses de 0,3 et en crédit d’impôt de 0,3 (contre-coup de la suppression du CICE)). L’effort en dépenses monterait en puissance pour atteindre 0,5 point puis 0,6 point même à compter de 2022 (soit l’effort minimal demandé par la Commission) mais insuffisant pour contrebalancer les baisses de prélèvements obligatoires.

En somme l’effort structurel est insuffisant dans sa composante en dépenses pour absorber la baisse simultanée projetée des prélèvements obligatoires.

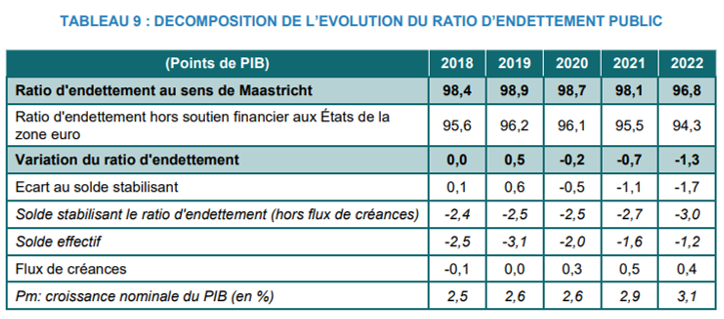

Ce choix a une conséquence mécanique vis-à-vis de la dette publique. Celle-ci atteindrait un maximum en 2019 à 98,9% alors qu’un an plus tôt celle-ci était anticipée en décrue à 96,2% par rapport à 2018 (96,4%). Entre temps étaient intervenues l’intégration du déficit et de la dette de SNCF mobilité et de la structure de portage de la dette d’Aréva. Ce maximum pourrait même être dépassé en cas de démembrement et de « nationalisation » de la filière nucléaire d’EDF. On pourrait alors tutoyer les 100%. Cette étroitesse du pilotage est visible s’agissant de l’objectif prioritaire de l’atteinte d’un solde stabilisant. En 2018, l’écart au solde manqué de 0,1 point a contribué à une augmentation de la dette de même montant. En 2019 cet écart serait de 0,6 point. L’effet de « désendettement » ne serait atteint qu’à compter de 2020 avec un écart négatif de -0,5 point puis de -1,1 point et de -1,7 point entre 2021 et 2022. La variation du ratio d’endettement à la baisse serait toutefois plus lente à cause d’un effet inversé de flux de créances (les décotes étant supérieures aux primes).

Ces effets montrent toutefois que la trajectoire manque sa cible prioritaire qui aurait dû être constituée par l’atteinte rapide d’un excédent primaire récurrent, afin de hâter la perspective du désendettement et de ne financer à crédit que le service de la dette. Cette stratégie aurait permis de se prémunir en outre, d’un éventuel choc macroéconomique exogène (retournement cyclique de l’économie mondiale, Brexit dur, etc.)

Pour y parvenir le gouvernement aurait dû viser à tenir coûte que coûte la trajectoire initiale du programme de stabilité 2018-2022 au moins à compter de 2020 ou de chercher à s’en rapprocher le plus possible. Cela aurait cependant obligé à proposer un volume d’économies bien supérieur au minimum de 30 milliards à horizon 2022 (voir notre récent dossier sur le sujet).