Budget : les failles du programme de stabilité 2018-2022

Le programme de stabilité vient d’être présenté en Conseil des ministres le 12 avril dernier et est désormais publié depuis le 13 avril par la Direction du Trésor. Le même jour le Haut Conseil des finances publiques a rendu un avis sur le scénario macroéconomique sous-jacent plutôt favorable. Par ailleurs, le 18 avril, l’Assemblée nationale et le Sénat ont publié chacun leurs observations sur le document qui avec le Programme national de Réforme, sera remis à la Commission européenne à la fin du mois. Or, derrière une budgétisation en apparence plutôt prudente et en tout cas plus optimiste que celle qui prévalait dans le cadre de la loi de programmation des finances publiques (LPFP) 2018-2022, il existe un certain nombre d’incertitudes qui fragilisent la bonne tenue de l’ensemble.

Une appréciation plutôt encourageante du HCFP

Le HCFP a rendu un avis circonscrit aux Prévisions macroéconomiques associées au programme de stabilité pour les années 2018 à 2022 le 13 avril : « en conséquence, le présent avis ne porte pas sur le scénario des finances publiques lui-même. » Toutefois le HCFP tient compte d’éléments relatifs aux finances publiques « en raison de l’impact des finances publiques sur la croissance à court comme à moyen termes ». On dispose donc d’un regard indirect du HCFP sur la trajectoire des finances publiques retenue par le Gouvernement. Son constat est particulièrement clair et va décrescendo :

- Pour 2018, les enchaînements décrits par le scénario du Gouvernement sont plausibles, tout comme les prévisions d’emplois (+250.000 en moyenne annuelle), la prévision de croissance (2%) pour la France est réaliste, l’inflation est jugée raisonnable (1,4%). Les écarts de production (liés au différentiel entre la croissance effective et la croissance potentielle) sont acceptables étant entendu que la croissance potentielle s’appuie sur une base « raisonnable » ;

- Pour 2019, la croissance s’infléchirait et de façon plus prononcée d’après les prévisions disponibles, que dans le scénario du Gouvernement (1,8 contre 1,9). Toutefois cette prévision de croissance est jugée atteignable ;

- S’agissant de 2020-2022 : « le nouveau scénario présenté par le Gouvernement (…) relève les taux de croissance des premières années de la période pour prendre en compte la reprise constatée en 2017, mais sans aller jusqu’au bout de la logique d’un scénario cyclique, lequel conduirait à la poursuite d’un ralentissement au-delà de 2020 [de la croissance]. » Or dans le scénario gouvernemental rien de tel puisque la croissance demeure uniforme à 1,7%/an. L’écart de production redevenu positif en 2019 augmente régulièrement jusqu’à atteindre 1,6 point de PIB en fin de période.

Or le scénario du Gouvernement formule l’hypothèse que l’environnement international demeure stable jusqu’en 2022 (sans retournement de conjoncture). Par ailleurs, le scénario du Gouvernement retient une croissance de l’activité économique peu impactée par une orientation plus restrictive de la politique monétaire (remontée des taux d’intérêts) et budgétaire (consolidation budgétaire plus fort avec des économies en dépenses théoriquement importantes en seconde partie de quinquennat). En conséquence, le scénario des finances publiques repose sur une trajectoire de croissance optimiste. Le solde structurel qui n’est pas affecté par les hypothèses de croissance effective retenues demeurerait négatif sur toute la période, tout en nécessitant un strict respect des engagements de maîtrise de la dépense publique.

Les points positifs et les points négatifs du programme de stabilité 2018-2022

Les points positifs

Les sous-jacents économiques sont globalement fiables en début de programmation (voir supra) par ailleurs on assiste à une « sincérisation » de la décomposition de l’évolution du solde budgétaire effectif. En effet dans la précédente publication (Pstab 2017-2020), le gouvernement estimait que l’écart de production ne se refermait jamais sur la période de programmation aboutissant à une surestimation du déficit conjoncturel et donc inversement à une minoration du déficit structurel.

Scénario macroéconomique | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|

Croissance du PIB | 2,0 | 2,0 | 1,9 | 1,7 | 1,7 | 1,7 |

Inflation (hors tabac) | 1,0 | 1,4 | 1,2 | 1,5 | 1,75 | 1,75 |

Trajectoire des finances publiques | ||||||

Solde public | -2,6 | -2,3 | -2,4 | -0,9 | -0,3 | 0,3 |

Déficit structurel | -2,0 | -1,9 | -1,6 | -1,4 | -1,0 | -0,6 |

Ajustement structurel | 0,5 | 0,1 | 0,3 | 0,3 | 0,4 | 0,4 |

Composante non discrétionnaire* | 0,5 | 0,0 | 0,0 | -0,1 | -0,1 | -0,1 |

Effort structurel (comp. Discrét) | 0,0 | 0,1 | 0,3 | 0,4 | 0,5 | 0,5 |

dont mesures nouvelles en P.O | 0,0 | -0,3 | -0,1 | -0,5 | 0,1 | 0,1 |

dont économies en dépenses | -0,1 | 0,3 | 0,3 | 0,5 | 0,5 | 0,6 |

Clé en crédits d'impôts | 0,1 | 0 | 0,1 | 0,4 | -0,1 | -0,2 |

Ratio dépenses publiques (h.C.I) | 55,1 | 54,4 | 53,5 | 52,6 | 51,9 | 51 |

P.O (net des C.I) | 45,4 | 45 | 44 | 44,3 | 44,3 | 44,3 |

Dette publique | 97,0 | 96,4 | 96,2 | 94,7 | 92,3 | 89,2 |

Source : Pstab 2018-2022 p.16 et 24. *Ajustement conjoncturel + variation des mesures exceptionnelles et temporaires.

Avec la programmation retenue dans la Pstab 2018-2022, le déficit structurel reste négatif sur l’ensemble de la période. On peut considérer que cet état de fait est négatif représentant un « manque de consolidation budgétaire », mais en réalité, celui-ci baisserait de 1,3 point sur la période ce qui n’est pas négligeable. En conséquence, l’amélioration du solde effectif qui atteindrait un excédent de +0,3 point de PIB serait dû conjointement à une amélioration du solde conjoncturel de près de 1,1 point sur la période (passage de -0,1% du PIB en 2019 à +0,9% en 2022).

Par ailleurs, s’agissant de la maîtrise de la dette publique, celle-ci serait rapidement « sous-contrôle », en réalité dès 2018. En effet, le recalcul du solde stabilisant les nouvelles hypothèses de croissance permettent de passer de -2,3% de PIB (en LPFP 2018-2022[1]) à -2,5% du PIB en 2017[2]. L’objectif n’est donc manqué que de 0,1 point en 2017, mais il serait atteint dès 2018 avec un écart au solde stabilisant de -0,7 (autrement dit le solde public ressortirait à -2,3% quand le solde stabilisant, lui, atteindrait -2,9%). La démarche de désendettement serait donc initiée dès 2018 avec le passage d’un endettement brut de 97% en 2017 à 96,4% en 2018, qui s’apprécierait ensuite jusqu’à 89,2% en 2022. La décrue s’opérant malgré un flux de créance en sens contraire (à cause des primes et des décotes à l’émission encaissées et réparties sur la durée de vie de la dette souscrite[3]), avec des pics de 0,6 et 0,5 point de PIB en 2020 et 2021.

Les points négatifs

Les points négatifs sont assez nombreux :

- Sur le plan macroéconomique, la croissance ne marque pas de véritable infléchissement sensible à compter de 2020, puisqu’elle reste fixée en plateau à 1,7% du PIB. Or la vision d’un cycle économique harmonieux aurait dû aboutir à un repli plus prononcé en fin de période ;

- Par ailleurs, la décomposition de l’ajustement structurel permet de bien vérifier que les économies en dépense n’interviendraient massivement qu’à compter de la seconde partie de la programmation (+0,5 pt/an entre 2020 et 2021 et même +0,6 pt en 2022). Ce qui en rend la crédibilité moins certaine lorsque l’on sait que la croissance a plus de probabilité de fléchir lors des 3 dernières années ;

- Inversement, les baisses de prélèvements obligatoires (P.O) n’interviendraient qu’en début de période, alors même que les élasticités fiscales sont les plus dynamiques, 1,1 en 2018, 1 en 2019 et 1 en 2020 (avec symétriquement des baisses de P.O de -0,3, -0,1 et -0,5[4]), aboutissant à une baisse des P.O limitée à 1,1 point en 3 ans.

Scénario macroéconomique | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|

Effort structurel (comp. Discrét) | 0,0 | 0,1 | 0,3 | 0,4 | 0,5 | 0,5 |

dont mesures nouvelles en P.O | 0,0 | -0,3 | -0,1 | -0,5 | 0,1 | 0,1 |

dont économies en dépenses | -0,1 | 0,3 | 0,3 | 0,5 | 0,5 | 0,6 |

Clé en crédits d'impôts | 0,1 | 0 | 0,1 | 0,4 | -0,1 | -0,2 |

Ratio dépenses publiques (h.C.I) | 55,1 | 54,4 | 53,5 | 52,6 | 51,9 | 51 |

P.O (net des C.I) | 45,4 | 45 | 44 | 44,3 | 44,3 | 44,3 |

Dette publique | 97,0 | 96,4 | 96,2 | 94,7 | 92,3 | 89,2 |

Source : Pstab 2018-2022 p.16 et 24

Ces éléments sont fragiles dans la mesure où ils supposent notamment en dépenses la mise en place d’un programme Action publique 2022 ambitieux avec des effets rapides, mesurables dès 2018. Pour des volumes importants : le Sénat chiffre (p.40-41) les économies à réaliser par rapport au tendanciel de la Cour des comptes (retenu dans le cadre du Pstab) un effort de 81 milliards d’euros à horizon 2022. L’Assemblée nationale est plus ambitieuse et affiche un effort de plus de 100 milliards d’euros sur le quinquennat (p.36). Pour le moment extrêmement peu détaillé. Par ailleurs ceci est très incertain et ce pour plusieurs raisons : réduction des effectifs de 120.000 postes dans la fonction publique encore hypothétique ; contractualisation avec les collectivités territoriales effective et respectée (limitant les effets de reprise dès 2019) ; bonne maîtrise de l’ONDAM alors même qu’il n’y aura pas d’économies en matière hospitalière (annonces du Président le 15 avril dernier). Réussite et effet rapide et mesurable sur la durée de programmation de la réforme des retraites…

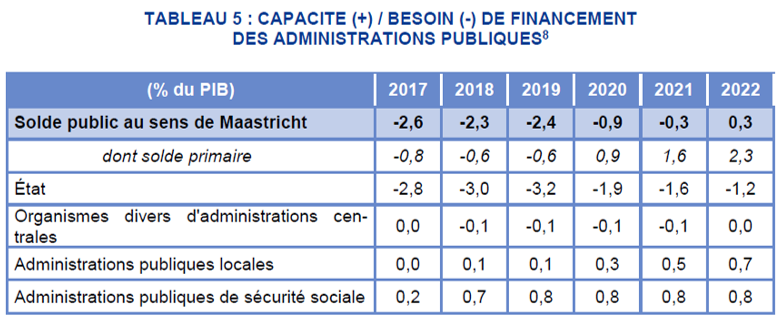

Ces éléments se retrouvent dans la décomposition des soldes entre les différents niveaux d’administration publique. Il apparaît en particulier que l’ensemble des APUL serait in bonis sur l’ensemble de la programmation de même que les ASSO avec des excédents en fin de période de respectivement 0,7 et 0,8 ptsde PIB. Pour les APUL les économies viendraient uniquement des bénéfices supposés « sécurisés » de la contractualisation. Pour les ASSO, le ralentissement de la croissance des dépenses 1,6% plus faible que les recettes (+2,2%) en 2019, proviendrait de la baisse des dépenses d’assurance-chômage et des effets des mesures nouvelles de l’accord AGIRC-ARRCO d’octobre 2015.

De leur côté les ODAC (opérateurs de l’Etat hors Pôle emploi (exclu de la catégorie INSEE)) verraient leur solde se dégrader de façon maîtrisée entre 2018 et 2021 sous l’effet de la relance d’un certain nombre de projets d’infrastructure (ligne CDG Express, Tunnel Lyon-Turin, Canal Seine Nord et 3ème volet des PIA).

Enfin l’Etat qui concentre l’ensemble des déficits (hors ODAC) dès le début de programmation, l’amélioration du solde (baisse de -1,6 pt de PIB), réussirait à atteindre ses objectifs via une décélération sans précédent de la croissance de ses dépenses « pilotables » : sur 257,9 milliards d’euros en 2018 dont une croissance de 5,1 milliards d’euros par rapport à 2017, les dépenses ne s’apprécieraient plus que de 1,6 milliard en 2019 et de 1 milliard en 2020. A compter de 2020 la baisse de la dépense en volume serait même de -1%/an jusqu’en 2022. Cela supposerait des mesures d’économies massives notamment pour compenser les dépenses de masse salariale retardées mais non bloquées liées à PPCR. Or le Pstab 2018-2022 ne renvoie qu’au « Processus Action Publique 2022 » et à ses déclinaisons dans les plans de transformation ministériels et interministériels qu’il ne décline d’ailleurs pas dans le cadre du PNR (Plan national de Réforme) joint au Pstab en direction de la Commission européenne. Il subsiste donc un manque fort de documentation des économies qui seront réalisées au niveau de l’Etat.

- S’agissant de l’OMT (objectif de moyen terme) imposé dans le cadre du Pacte de stabilité. Celui-ci est fixé à -0,4 pt de PIB (en termes de déficit structurel). Or celui-ci est totalement hors période de programmation ;

- Par ailleurs les efforts minimaux à réaliser même dans le cadre du volet préventif et non plus correctif du Pacte afin d’atteindre l’OMT, est inférieur aux minima requis sur toute la durée de la programmation. Avec notamment un ajustement de seulement 0,1 pt en 2018 en lieu et place d’un minimum de 0,5 pt et même de 0,6 pt.

En effet, en basculant du volet correctif au volet préventif du TSCG, et étant donné la conjoncture favorable, l’ajustement du déficit structurel devrait être supérieur à 0,5% et attendre 0,6% au minimum.

Cependant, la trajectoire du PStab 2018-2022 respecterait la règle de dette. En effet, il est prévu que l’ajustement structurel dans les 3 années (donc après 2017, jusqu’en 2020), après le franchissement sous la barre de 3% de déficit, permet de basculer dans le volet préventif à la condition que la dette publique excédant les 60% du PIB diminue suffisamment. C’est-à-dire qu’elle diminue d’1/20ème/an en moyenne sur les trois années suivantes. Le rapporteur de l’A.N. précise que « cette règle imposerait un ajustement structurel minimal de 0,1 point de PIB », cela représente une baisse concrètement de 1,8 milliard/an, ce qui représente bien environ 0,1 pt de PIB. Cette règle est bien respectée à l’horizon du programme.

- Enfin dans le cadre du volet préventif du Pacte, les pouvoirs publics ne respectent pas « la règle de dépense ». L’objectif communautaire assigné à la France pour 2018 est d’une croissance en volume des dépenses de 0,1%. Elle est programmée à 0,9%. Or l’écart à l’évolution de référence peut être de 0,5 pt. Il reste donc 0,4 point de déviation. 0,2 pt sont liés au décalage de la règle par rapport au cycle électoral de l’investissement local. La suppression de la double règle d’or en matière d’endettement local explique donc une partie significative de la déviation constatée. Par ailleurs l’exclusion des charges des intérêts de la dette limite encore la baisse des dépenses « pilotables » de l’agrégat de la « règle de dépenses », ce qui montre a contrario que les taux bas participent à l’effort supposé structurel en dépenses. Là encore les efforts d’économies sont très insuffisants.

Entre marges de manœuvre sur la charge de la dette et incertitudes sur le déficit

Le Sénat relève quant à lui que l’acquis de croissance pour l’année 2018 s’élève à 0,9% contre 0,4% un an plus tôt. Par ailleurs, « la croissance du PIB de trimestre en trimestre limitée à 0,42%, soit un rythme relativement en deçà des niveaux enregistrés l’an passé, serait suffisante pour atteindre 2,0% de croissance sur l’ensemble de l’année. » Il semble donc que la prévision de croissance meilleure qu’attendu pour 2018 est relativement sécurisée.

Par ailleurs, le Sénat a mis en évidence une réserve d’économies cachée : en effet, en étant particulièrement conservateur sur les taux d’intérêts de la dette de l’Etat, le gouvernement se serait ménagé d’importantes marges de manœuvre potentielles en exécution. Il modélise en effet un « rythme de remontée des taux retenu (…) près de deux fois plus rapide que celui anticipé » par les conjoncturistes comme par les autres pays de la zone euro. En modélisant le différentiel de charges d’intérêts entre le scénario gouvernemental et un scenario alternatif inspiré du Consensus forecasts, la charge d’intérêt serait près de 8 milliards d’euros plus faible dans le scénario alternatif. L’exécutif devrait disposer d’une marge de précaution bis montant en puissance pendant la durée de programmation dotée d’un montant très significatif.

Remontée des taux d’intérêt (Mds) | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

Ecart scenario CF – scenario Gouvt | -0,1 | -1,1 | -2,8 | -5,1 | -7,8 |

Source : A.Montgolfier, rapport Pstab 2018-2022 (provisoire)

A noter cependant que pour les autres dettes publiques, les effets seraient sans doute opposés dans la mesure où ces dettes disposent de plus d’emprunts indexés et structurés (emprunts toxiques).

Enfin, les niveaux de déficits pourraient ne pas être gravés dans le marbre. En effet, malgré l’embellie de la croissance à 2% en 2017 et son report identique pour 2018, il subsiste une divergence d’appréciation entre l’INSEE et Eurostat à propos du traitement en comptabilité nationale de la recapitalisation d’AREVA, pour un montant de 0,1 point de PIB. Il pourrait donc il y avoir un « effet base » défavorable de 2017 sur 2018 avec un déficit de 2,7% du PIB au lieu des 2,6% affichés. La question portant sur la qualification d’investissement avisé de l’opération, n’est pas encore tranchée, « Eurostat se prononcera sur les traitements retenus par l’INSEE à l’occasion de sa publication « Déficit et dette publics » du 23 avril » prochain.

L’inattendue « règle de la cagnotte » adoptée dans le cadre de la LPFP 2018-2022

L’article 7 adopté par l’Assemblée nationale dans le cadre de la LPFP 2018-2022 a introduit une règle d’affectation de la cagnotte. Celle-ci prévoit que lorsque le solde structurel est acquis à un niveau plus favorable que la prévision, il existe une possibilité pour le gouvernement d’affecter la moitié de l’écart à des baises de prélèvements obligatoires ou à des dépenses d’investissements supplémentaires.

Cet élément nouveau pèse sur l’affectation des excédents au désendettement qui devrait pourtant être prioritaire dans le cadre de la stratégie de redressement des finances publiques. Heureusement il ne s’agit que « d’une faculté » accordée à l’exécutif. Souhaitons qu’il n’en fera qu’un usage modéré en direction des prélèvements obligatoires. En réalité deux usages sont possibles :

- Soit ne rien changer afin d’améliorer l’ajustement structurel pour le rendre plus compatible avec nos engagements européens (voir supra) ;

- Soit proposer une stratégie de baisse des prélèvements obligatoires (P.O) plus volontariste puisque la trajectoire actuelle vise à faire passer les P.O de 45,4% à 44,3% du PIB entre 2017 et 2022, soit une baisse de 1,1 point, alors même que le niveau proposé dans le cadre de la LPFP 2018-2022 était un effort de 1 point (44,7% à 43,7%). Il serait en effet possible de ne pas seulement faire un effort de 1,1 point mais de compenser la réintégration par l’INSEE de la redevance audiovisuelle au sein des P.O en baissant par exemple comme le propose un groupe de travail à Bercy, les impôts sur la production, de façon à atteindre l’objectif initialement fixé de 43,7%, soit une baisse de 0,6 point de PIB supplémentaire. Cela représenterait une affectation de 0,12 pt par an, en cas de bonne fortune.

Des complications à envisager sur la dette

Certaines dépenses inévitables risquent d’obérer la trajectoire de maîtrise de la dette publique et à terme modifier les implications (voir supra) sur le respect du TSCG en la matière (baisse de 1/20ème/an pendant 3 ans). En effet, la reprise de la dette de la SNCF réseau (45,2 milliards d’euros) en augmentation de 3,2 milliards d’euros par an, pourrait être réintégrée en bloc, même en cas de reprise partielle. Cette « reprise » partielle ou totale pourrait ainsi conduire à réintroduire pour près de 3 point de dette publique dès la première année. Une perspective qui dans le pire des cas pourrait également impacter le déficit public d’un même montant. Un risque qui n’est pas négligeable.

[1] Voir notre note http://www.ifrap.org/budget-et-fiscalite/deficit-26-du-pib-la-baisse-des-impots-cest-pour-quand

[2] Voir Pstab 2018-2022 p.38, https://www.tresor.economie.gouv.fr/Articles/2018/04/12/le-programme-de-stabilite-2018-2022-et-le-programme-national-de-reforme-2018

[3] Contre des effets en sens inverse de « minoration » one shot de la charge de la dette améliorant le solde.

[4] Voir Pstab 2018-2022 p.35