Plongée dans le maquis des petites taxes

La fiscalité sur la production vient de faire l’objet d’une étude récente préparatoire qui a été discrètement diffusée. Elle est issue d’un groupe de travail initié par Bruno Le Maire, présidé par Yves Dubief, PDG de Tenthorey et par Jacques Le Pape (IGF). Parallèlement, le ministre du budget Gérald Darmanin, met en exergue la nécessaire « simplification » de la fiscalité et propose de supprimer dès 2019 pour 200 millions d’euros de « petites taxes ». Une politique qu’il souhaite récurrente annuellement jusqu’à la fin du quinquennat. Il s’agit de mesures méritoires qu’il faut encourager. Cependant, comme en matière de niches fiscales, les chiens de garde sont nombreux, à commencer par les collectivités territoriales qui sont d’importants destinataires de ces fiscalités « de rente » discrètes et peu productives, ou au contraire rémunératrices et contracycliques, mais qui grèvent la compétitivité de nos entreprises.

La simplification du maquis des petites taxes

Dans un rapport en 2 tomes[1] commandé par Bernard Cazeneuve (alors ministre du Budget) en 2013, l’IGF mettait en exergue l’existence de 192 taxes dites « à faible rendement » (soit moins de 150 millions d’euros) pour un montant total de 5,3 milliards d’euros. Il s’agirait, d’après le journal Le Monde[2], d’un axe important des dispositions de simplification présentées par CAP 2022. Récemment d’ailleurs le ministre du Budget a laissé planer le doute sur leur nombre véritable. Interrogé par Le Parisien[3], il a laissé entendre que celui-ci pourrait être plus important : « Elles sont même probablement plus de 300 ! Et chacune rapporte moins de 150 millions d’euros par an à l’Etat. Bref, beaucoup de tuyauterie et de fiscalité idiote pour peu de recettes. »

Il semble cependant que la baisse de 200 millions d’euros/an de petites taxes à compter du budget 2019 se situe en réalité dans la perspective basse des préconisations de l’IGF en la matière. En effet, le rapport mettait en exergue trois scenarii alternatifs : le premier prévoyait la suppression de 67 taxes, le second de 89 taxes et le troisième de 159 pour des montants totaux représentant respectivement 801 millions d’euros, 1.993 millions d’euros et 3.063 millions d’euros (scénario dit « de rupture »). Or, comme l’évoquait récemment le ministre « Je souhaite donc provisionner 200 millions d’euros par an pour en supprimer entre 10 et 20 chaque année. Je pense notamment à la taxe sur les farines, semoules et gruaux de blé tendre, dont la suppression est promise depuis des années, ou au prélèvement assurance frontière automobile, qui a rapporté quelques centaines d’euros l’an dernier, ou encore la contribution pour les poinçons sur les métaux précieux. »

Provisionner 200 millions d’euros/an à compter de 2018 jusqu’en 2022 c’est se situer sur un champ de suppression de 800 millions d’euros en fin de quinquennat, soit précisément le montant proposé par l’IGF dans son scenario « prudent » visant à la suppression de 67 taxes ainsi que 23 suppressions supplémentaires par regroupement de 35 taxes existantes.

En millions € | Nombre de taxes | Rendement | Montant/ Total | Nombre de taxes restantes | Rendement | Proportion | Supprimées | Rendement | Proportion |

|---|---|---|---|---|---|---|---|---|---|

Etat | 47 | 1003 | 18,8% | 26 | 971 | 21,4% | 21 | -32 | 4,0% |

Opérateurs | 67 | 1618 | 30,4% | 43 | 1 406 | 31,0% | 24 | -212 | 26,7% |

Collectivités locales | 41 | 1179 | 22,1% | 13 | 817 | 18,0% | 28 | -362 | 45,6% |

Organismes de Sécurité sociale | 23 | 744 | 14,0% | 11 | 557 | 12,3% | 12 | -187 | 23,6% |

Fonds assurantiels | 6 | 220 | 4,1% | 5 | 219 | 4,8% | 1 | -1 | 0,1% |

Etablissements publics fonciers et assimilés | 8 | 559 | 10,5% | 1 | 559 | 12,3% | 7 | 0 | 0,0% |

Total | 192 | 5323 | 100,0% | 99 | 4529 | 100,0% | 93 | -794 | 100,0% |

Source : Rapport IGF taxes à faible rendement, retraitement Fondation iFRAP 2018. Y compris taxes prélevées sur les filières économiques à leur bénéfice.

Il apparaît en particulier que dans l’hypothèse où le gouvernement suivrait de façon méthodique le constat dressé par l’IGF, les collectivités territoriales seraient particulièrement impactées. Avec une suppression de seulement 28 taxes, elles contribueraient à 45,6% du montant des réductions projetées, suivies par les opérateurs de l’Etat et assimilés (26,7%) et les organismes de Sécurité sociale (23,6%).

En particulier l’IGF relevait la suppression sèche de 21 taxes[4] bénéficiant aux collectivités territoriales pour en rendement de 363 millions d’euros. Certaines en 2013 voyaient leur suppression « d’ores et déjà actée », comme le versement pour dépassement du plafond de densité (80 M€), ou la participation pour non réalisation d’aires de stationnement (19 M€). Mais les principales suppressions envisagées concerneraient la taxe de balayage (109 M€), l’impôt sur les spectacles (35 M€), la taxe sur les remontées mécaniques (38 M€ pour les communes et 16 M€ pour les départements), la surtaxe sur les eaux minérales (20 M€).

Par ailleurs les 7 taxes « regroupées » reposeraient sur la « fusion » des 8 taxes d’équipement et la suppression de 4 taxes additionnelles sur les infrastructures nucléaires de base (regroupées sur la taxe principale sur les installations nucléaires de base).

Cette politique semble avoir une traduction concrète puisque la circulaire du Premier ministre du 29 mars 2018 (non publiée) « confirme cette orientation en enjoignant aux ministères d’élaborer, dans le cadre des conférences budgétaires et fiscales à venir, des programmes de réduction de taxes à faible rendement. [5]»

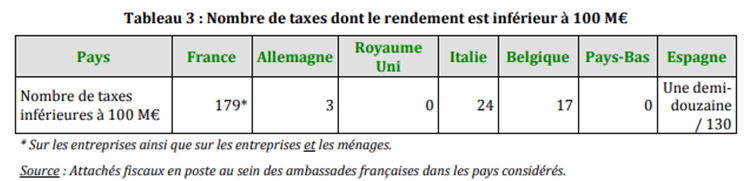

Cependant, il faut relever que l’effort est de faible ampleur comparé à nos voisins européens. Le rapport IGF mettant en exergue que pour les taxes d’un rendement inférieur à 100 millions d’euros, la France est largement première (avec 179 taxes) alors même que l’Italie n’en conserve que 24, la Belgique n’en possède que 17, l’Allemagne 3, et les Pays-Bas et le Royaume-Uni, zéro. Par ailleurs le rapport évoque que cette situation est le résultat dans certains autres pays d’une régulation expresse en la matière : « la stratégie de plusieurs pays – par exemple l’Allemagne ou les Pays-Bas – en matière fiscale vise notamment à supprimer certaines taxes soit de faible importance, soit entravant l’économie, ou – comme pour la Belgique – à supprimer certaines taxes dans un objectif de simplification. »

La stratégie du gouvernement est donc claire, mais pour le moment, limitée. Gérald DARMANIN devant la commission des finances du Sénat le 7 mars, a confirmé la mise en place d’un « moratoire sur la création de nouvelles petites taxes[6] », afin d’en tarir le flux, tandis que l’effort proposé reste une suppression « faciale » de 48,4% des petites taxes pour un montant de seulement 15% de leur rendement. Un effort toujours modeste en comparaison internationale, mais qui suscite déjà des levées de bouclier car les collectivités territoriales, principales destinataires de ces évolutions (en volume) dont l’AMF (association des maires de France) se sont dit « vigilantes », rappelant que « la suppression de ressources fiscales doit être intégralement compensée par une fiscalité dont les communes et EPCI gardent la maîtrise. »

Réfléchir plus largement sur les impôts de production

Le rapport intermédiaire du groupe de travail sur les impôts de production, montre l’ampleur de la réflexion à mener afin d’en diminuer le montant. Seule en Europe la Suède possède une taxation plus élevée que la nôtre à 6,7% du PIB quand la France atteint 3,2% du PIB[7], 1,9% du PIB en Italie. Nos principaux partenaires européens comme l’Allemagne (0,4%), le Royaume-Uni, l’Espagne, sont en-dessous de 2% voire en dessous de 1% (Allemagne).

Par ailleurs, la fiscalité de production repose en France sur un nombre très important d’impôts. Pour la France, 80% du montant de la fiscalité sur la production repose sur pas moins de 13 impôts, quand ce même montant repose sur 2 impôts au Royaume-Uni, et seulement 5 en Italie et en Allemagne. La fiscalité de production française est donc particulièrement émiettée.

Enfin, les taxes sur la production en France reposent sur une multiplicité d’assiettes. Ainsi :

Assiette taxée | Montant (M€) | Part du montant total (%) |

|---|---|---|

Impôts sur la masse salariale ou les effectifs employés | 26 175 | 36,3% |

Impôts sur le chiffre d'affaires | 3 561 | 4,9% |

Impôts sur la valeur ajoutée | 13 340 | 18,5% |

Impôt sur le foncier | 24 572 | 34,1% |

Autres impôts sur la production | 4 448 | 6,2% |

Total impôts sur la production (D29) payés par les entreprises | 72 136 | 100,0% |

Source : Rapport intermédiaire « mission » non publié.

72,1 milliards d’euros d’impôts sur la production stricto sensu, étant donné que la mission a extourné les montants acquittés à ce titre par les entités du secteur public[8], représente tout de même une somme considérable.

Par ailleurs cet état de fait résulte des propriétés attendues par les bénéficiaires des impositions sur la production : bénéficier d’un décalage temporel par rapport aux évolutions du cycle économique ; c’est-à-dire chercher des ressources stables permettant de s’affranchir partiellement des risques de la conjoncture. Et comme l’évoque la mission : « la fiscalité sur la production a ainsi un caractère contracyclique[9], en progression haussière lorsque l’activité économique s’est rétractée. » Il en résulte « qu’en tendance depuis 2010, le montant total des impôts sur la production payés par les entreprises a cru davantage que le PIB », ils ont augmenté en effet de 19,9% sur la période 2010-2016 alors même que le PIB en valeur ne croissait que de 14,2%.

Ainsi, le groupe de travail relève que malgré la suppression des deux premières tranches de C3S (pour 2 milliards) dans le cadre du Pacte de Responsabilité et de solidarité, on assiste à une hausse de 12 milliards des impôts sur la production payés par les entreprises. Alors que dans le même temps la suppression de la Taxe professionnelle et son remplacement par la CET (CVAE, CFE et IFER) a représenté un allègement de 3,33 milliards. La raison en est simple, certaines taxes ont « explosé » comme le forfait social (+5,2 milliards d’euros), la TFPB payée par les entreprises (+4,3 milliards d’euros), le versement transport (+2,1 milliards d’euros), et les autres impôts (+3,6 milliards d’euros[10]).

Impôts de production payés par les entreprises 2016 | Montants | Affectataire | Pouvoir de taux |

|---|---|---|---|

Impôts sur la masse salariale ou les effectifs | 26 175 |

|

|

Versement transports | 7 212 | Autorité organisatrice de la mobilité | Bloc communal |

Taxes sur les salaires | 6 076 | Caisses de la Sécurité sociale | Etat |

Forfait social | 5 235 | CNAV | Etat |

Taxes au profit du FNAL | 2 229 | FNAL | Etat |

Taxes au profit du CNSA | 1 440 | CNSA | Etat |

Cotisation au régime de garantie des salaires | 1 273 | Régime de garantie des salaires | Etat |

Contribution au développement de l'apprentissage | 1 521 | CFA et sections apprentissage | Etat |

Autres impôts | 1 118 |

|

|

Impôts sur le chiffre d'affaires | 3 561 |

|

|

Contribution sociale de solidarité des sociétés (C3S) | 3 561 | Régime social des indépendants | Etat |

Impôts sur la valeur ajoutée | 13 340 |

|

|

CVAE | 13 340 | Collectivité territoriales | Etat |

Impôts sur le foncier | 24 572 |

|

|

Taxe sur le foncier bâti | 12 101 | Collectivités territoriales | Collectivités territoriales |

Cotisation foncière des entreprises | 6 475 | Collectivités territoriales | Collectivités territoriales |

Imposition forfaitaire sur les entreprises de réseaux | 1 324 | Collectivités territoriales | Etat |

Taxe sur les surfaces commerciales | 946 | Collectivités territoriales | Etat/collectivités territoriales |

Taxe sur le foncier non bâti | 763 | Collectivités territoriales | Collectivités territoriales |

Autres impôts sur le foncier | 2 963 |

|

|

Autres impôts sur la production | 4 488 |

|

|

Total | 72 136 |

|

|

Source : Annexe n°1 rapport Groupe de travail p.23.

Le groupe de travail relève que ce qui distingue la France par rapport à ses voisins européens en termes de nature des assiettes (et non de niveau), est l’existence d’une assiette sur le chiffre d’affaires (elle est la seule) et d’une assiette fondée sur la valeur ajoutée et la masse salariale (comme l’Italie, mais à rebours de tous les autres pays comparables).

De ce constat le groupe de travail ébauche 4 axes en fonction des assiettes considérées :

- Allègements sur l’assiette valeur ajoutée (produits : 13,34 milliards d’euros) : le groupe de travail critique cette assiette comme n’étant « pas, pour autant, l’expression de la fraction de richesse que conserve une entreprise ». Cependant, « La CVAE est (…) plus proche que les autres impôts de la faculté contributive d’une entreprise » car cette dernière se détermine à partir « de la fraction que l’entreprise conserve » et non « en fonction de la valeur ajoutée générée » ;

- Allègements sur l’assiette « masse salariale » (produits : 26,175 milliards d’euros) : le groupe de travail relève que « l’assiette travail est distorsive sur l’emploi et la dynamique des salaires », en particulier la taxation du travail est contradictoire avec l’objectif de réduction du chômage. Les deux principales taxes sont la taxe sur les salaires (6,07 milliards d’euros) pour les entités non assujetties à la TVA (secteur financier, médico-social, secteur de la santé, enseignement et secteur associatif), et le versement transports (7,2 milliards d’euros). Enfin, le forfait social (5,2 milliards d’euros) qui ferait l’objet d’une étude séparée par le Gouvernement ;

- Allègements sur l’assiette « chiffre d’affaires » (produits 3,56 milliards d’euros) : le rapport intermédiaire relève que « le niveau de chiffre d’affaires d’une entreprise n’offre pas d’indication sur sa capacité contributive ». Il s’agit aujourd’hui exclusivement de la C3S pour le montant résiduel non supprimé en 2017 par François Hollande ;

- Allègements de l’assiette foncière (produits : 24,56 milliards d’euros) : si le rapport note qu’elle permet une stabilité suffisante pour assurer la pérennité du financement du service public local, « l’assiette foncière est déconnectée de la capacité d’une entreprise à payer l’impôt ». De plus « une présence foncière importante ne présage pas du caractère bénéficiaire d’une entreprise ». Les deux principaux impôts sont la TFPB (12,1 milliards d’euros payés par les entreprises), payée par le propriétaire, tandis que la CFE (6,47 milliards d’euros) est payée par l’exploitant, qu’il soit propriétaire ou non.

Sur ce point, la Fondation iFRAP a fait des propositions dans une publication récente[11] qu’il convient de rappeler.

En milliards d'euros courants | 2016 |

| Organismes Bénéficiaires | |

|---|---|---|---|---|

| Baisses | Recettes | Effort (%) | APU |

Impôts sur les salaires et la main d'œuvre | -3,9 | 10,9 | -35,8% | |

Versements transports | -2,4 | 8,2 | -29,2% | BC** |

Taxe au profit du FNAL | -1,5 | 2,7 | -56,1% | Etat |

Impôts divers sur la production | -12,1 | 23,6 | -51,2% |

|

Cotisation sur la valeur ajoutée des entreprises (CVAE) | -6,5 | 13,5 | -48,0% | BC, D, R* |

Cotisation foncière des entreprises (CFE) | -3,5 | 6,5 | -53,6% | BC |

Contribution sociale de solidarité des sociétés (C3S) | -2,1 | 3,6 | -59,0% | ASSO-CNAVTS |

Total baisse de la fiscalité sur la production identifiée | -16,0 | 34,5 | -46,4% |

|

Par rapport au total des impôts sur le production | -16,0 | 82,5 | -19,0% |

|

Note de lecture : Où *R désigne les régions, **BC le bloc communal, D les départements[12].

Nous identifions pour 16 milliards d’euros de réductions potentielles gagées par des augmentations ou attributions de TVA et d’IS pour un montant équivalent. La conjonction de ces propositions avec les conclusions provisoires du groupe de travail permettent de mettre l’accent sur :

- Une suppression prioritaire et totale de la C3S afin d’éliminer toute taxation sur le chiffre d’affaires des entreprises qui distingue aujourd’hui la France des autres pays européens (3,56 milliards). Nous proposions une suppression partielle de 2,1 milliards d’euros ;

- Le basculement progressif de la CVAE vers l’IS (avec pouvoir de taux et attribution de produits garantis au besoin par la DGFiP). La définition d’une trajectoire pluriannuelle devrait permettre de mettre progressivement en attrition cette composante et d’éliminer toute taxation sur la valeur ajoutée à terme ;

- Sur l’assiette de la masse salariale et des effectifs : nous recommandions de baisser le versement transport et la taxation au profit du FNAL. Les travaux du groupe de travail mettent l’accent sur le forfait social dont la réforme est à l’étude[13]. Elle devrait aboutir à la suppression du forfait social pour les TPE/PME de moins de 250 salariés, pour un coût de 440 millions d’euros[14] (soit moins de 10% de son montant actuel). Rappelons que le COPIESAS (conseil d’orientation de la participation, de l’intéressement, de l’épargne salariale et de l’actionnariat salarié) devait se prononcer formellement à la mi-avril sur le projet. Son rapport qui devait aller dans le sens de la suppression du forfait social, n’a pas pour l’heure été rendu public.

Conclusion

Remettre nos entreprises sur un pied d’égalité fiscal avec nos voisins étrangers quant aux petites taxes et aux taxes de production (catégories qui se recoupent dans la rubrique des « autres taxes » pour les secondes) est une entreprise de longue haleine. Les montants sont significatifs : pour les petites taxes près de 5,3 milliards d’euros au dernier pointage de l’IGF en 2013. Pour les taxes sur la production, près de 82,5 milliards d’euros dont 72 milliards d’euros concernant stricto sensu les entreprises. Des axes de forces se dégagent cependant :

- Le gouvernement semble reprendre le scénario bas de l’IGF à 800 millions d’euros en 4 ans pour les taxes à faible rendement, sachant que « le but n’est pas d’en supprimer le plus possible, mais d’arrêter les plus nocives, les moins efficaces ». Il en restera donc un stock de près de 4,5 milliards pour les mandatures suivantes. Souhaitons que les questions relatives aux redevances, aux CVO (cotisations volontaires obligatoires) et aux financement des filières professionnelles soit un jour posé (sans doute pour l’après 2022) ;

- Le gouvernement entend mener une réflexion parallèle sur les taxes de production. Le rapport intermédiaire fourni par le groupe de travail ad hoc ne permet pas de trancher dans une direction plutôt qu’une autre. Notons cependant qu’il semble exister une échelle décroissante visant à s’attaquer aux aberrations françaises : Suppressions des taxes sur le chiffre d’affaires (via la C3S) totale ou partielle, travail sur la masse salariale et les effectifs avec un focus sur le forfait social, qui sera raboté à la marge (440 millions d’euros) lorsque la taxe représente aujourd’hui près de 5,2 milliards d’euros).

Le risque étant de ne s’engager que sur des modifications paramétriques de faible ampleur, quitte à ne pas froisser certaines susceptibilités (notamment locales ou professionnelles). Les marches sont cependant suffisamment hautes pour que l’on ne puisse faire l’économie d’une stratégie à 10 ans, en évitant une simple stratégie des petits pas. Le basculement de la taxe à la redevance est en revanche une stratégie féconde.

[1] Rapport n°2013-M-095-02, Les taxes à faible rendement, tome 1 et tome 2.

[2] http://abonnes.lemonde.fr/politique/article/2018/04/23/l-executif-va-s-attaquer-aux-petites-taxes_5289360_823448.html

[3] http://www.leparisien.fr/economie/taxe-d-habitation-il-n-y-aura-pas-de-tour-de-passe-passe-affirme-gerald-darmanin-26-04-2018-7685643.php

[4] Mais 28 dans le tableau à cause des regroupements de taxes aboutissant à des suppressions en sus, soit 7.

[5] Voir rapport du Groupe de travail, non publié, p.25.

[6] Consulter, Maire-Info du 12 mars 2018, http://www.maire-info.com/imprimer.asp?param=21678, mais aussi Maire-Info du 25 avril 2018, Le gouvernement envisage de supprimer les « petites taxes » et de réduire les impôts des entreprises, http://www.maire-info.com/finances-et-fiscalites-locales/fiscalite/le-gouvernement-envisage-de-supprimer-des-petites-taxes-et-de-reduire-les-impots-des-entreprises-article-21832

[7] Catégorie comptable D29 (en comptabilité nationale).

[8] En conséquence, ce montant peut différer de la somme avancée de 82,5 milliards d’euros, à partir des données INSEE et des national tax lists d’Eurostat, qui intègrent les impôts payés également par les entités publiques. Voir par exemple : http://www.ifrap.org/sites/default/files/publications/fichiers/soci187_web.pdf

[9] Nous corrigeons : le rapport évoque un caractère procyclique : pour nous il est contracyclique dans la mesure où il agit en sens inverse du cycle économique (qui voudrait qu’en cas de crise il y ait attrition des recettes publiques), mais il peut avoir un caractère procyclique en ce qu’il accroît la détérioration du cycle économique en contribuant à baisser encore la profitabilité des entreprises. L’effet est donc procyclique au second degré, mais contracyclique au premier degré.

[10] Ce chiffre intègre donc la baisse de la C3S, si bien que cette catégorie résiduelle hors prise en compte de la C3S, augmenterait à elle seule de +5,6 milliards d’euros).

[11] Fondation iFRAP, Trajectoire 2018-2022. Baisser plus les dépenses, pour alléger la pression fiscale des entreprises, Société civile n°187, février 2018, http://www.ifrap.org/sites/default/files/publications/fichiers/soci187_web.pdf

[12] Le champ est différent de celui du rapport du groupe de travail, car non spécifiquement ciblé sur les entreprises. Nous estimons que les réductions d’impôts doivent également profiter aux autres entités dont les organismes publics.

[13] https://www.lesechos.fr/economie-france/social/0301490647540-epargne-salariale-forte-baisse-de-charges-en-vue-dans-les-pme-2164613.php

[14] Soit un niveau en deçà des estimations visant à sa suppression complète, voir http://www.fondact.org/sites/default/files/rapport_gt_fondact_mars_2017.pdf, mais en ligne avec la première préconisation du COPIESAS du rapport de 2014 Propositions en vue d’une réforme de l’épargne salariale, 26 novembre 2014, http://www.ladocumentationfrancaise.fr/var/storage/rapports-publics/144000710.pdf, voir également http://www.wk-ce.fr/actualites/actualites_imprimer.php?action=imprimer&actualite_id=101978. Rappelons que le dernier avis du COPIESAS ne semble pas avoir encore été rendu public.