Les taxes d'habitation et foncières passées au crible

Les récentes passes d’armes entre le Gouvernement et les collectivités territoriales au sujet de la taxe d’habitation posent à nouveaux frais la question de la transparence des collectivités en matière de fiscalité locale. Par ailleurs l’hashtag #balancetonmaire initiative malheureuse de militants LREM a défrayé la chronique et suscité l’indignation des élus locaux. Pourtant il est légitime dans un pays comme le nôtre dont le niveau de prélèvements obligatoires atteint en 2018 45% du PIB (hors crédits d’impôts), que la plus grande transparence règne, surtout si les baisses envisagées par le gouvernement sont dans certains territoires en partie contrecarrés par des hausses de ces mêmes impositions. En clair, l’électeur comme le contribuable ont le droit d’y voir clair afin de pouvoir exprimer un consentement éclairé à l’impôt.

Quelle est l’ampleur des hausses de fiscalité locale directe des particuliers ?

Nous traiterons essentiellement de la TH et de la TFPB sur le bloc communal. Nous ne disposons pas des données s’agissant des taux appliqués par les départements en 2018 pour cette dernière.

- La TH :

Le gouvernement a communiqué sur le second volet de baisse de la taxe d’habitation dans le cadre de sa suppression progressive dont on comprend aujourd’hui qu’elle sera pleinement effective à compter de 2021/2022. Une réforme de la fiscalité locale est prévue pour le printemps 2019, donc un an après la première baisse de TH qui a été déployée par 1/3 pour 80% des assujettis à compter de 2018. Par construction, alors que le troisième volet de baisse des dotations aux collectivités locales était exécuté à -2,1 milliards d’euros[1] en 2017, la nature des compensations offertes aux élus pour le manque à gagner (dégrèvement plutôt que compensation d’exonération) de la suppression de la TH par le gouvernement Philippe pour 2018 a poussé naturellement certains d’entre eux à « maximiser » les retours en augmentant leur fiscalité directe locale pour 2017. Et puisque la technique des dégrèvements, les laissent libres de leur pouvoir de taux, certains ont récidivé en 2018, rentrant ainsi en collision avec les « restitutions » de pouvoir d’achat notamment aux retraités et aux plus modestes via les baisses programmées de TH.

Les chiffres diffusés par voie de Presse et par la DGFiP[2] montrent que pour la TH :

- Sur 35.400 communes (35.384 en 2017 contre 35.361 en 2018), pas moins de 7.342 communes ont augmenté leur taux de TH en 2017 (20,7%), et 6.199 (17,5%) en 2018 ;

- Par ailleurs 5.268 communes en 2017 ont baissé leur taux de TH (14,8%), contre seulement 595 (1,68%) en 2018 ;

- Enfin ce qui est intéressant ce sont les effets combinés sur 2017 et 2018. Ainsi 3.284 communes qui avaient augmenté leur taux en 2017, ont également augmenté leur taux de TH en 2018. Par ailleurs, 784 communes qui avaient baissé leur taux en 2017 l’ont augmenté ensuite en 2018 ;

- Inversement, 203 communes qui avaient baissé leur taux en 2017 l’ont également baissé en 2018, tandis que 109 communes qui avaient augmenté leur taux en 2017 l’ont baissé en 2018.

Les 10 premières communes dans le top 10 en 2018 atteignent des augmentations de taux comprises entre 8 et 23,04 points. En 2017 les augmentations étaient de +12 points à +23,82. Les 10 plus grosses augmentations cumulées sur deux ans s’échelonnent de +10,82 points à +14,92 points.

TH |

| 2017 | 2018 | ||

|---|---|---|---|---|---|

Strates | Nombre de communes | Nbre de hausses | Nbre de baisses | Nbre de hausses | Nbre de baisses |

+ 100.000 | 42 | 2 | 3 | 0 | 2 |

50.000 -100.000 | 88 | 9 | 6 | 6 | 3 |

30.000 - 50.000 | 148 | 9 | 15 | 3 | 4 |

20.000 - 30.000 | 195 | 25 | 29 | 16 | 8 |

10.000 - 20.000 | 554 | 67 | 72 | 41 | 15 |

5.000 - 10.000 | 1 183 | 206 | 147 | 155 | 19 |

2.000 - 5.000 | 3 227 | 746 | 434 | 546 | 33 |

1.000 -2.000 | 4 632 | 1178 | 642 | 969 | 56 |

Moins de 1000 | 25 315 | 5100 | 3920 | 4463 | 455 |

Total | 35 384 | 7342 | 5268 | 6199 | 595 |

Source : DGFiP 2018, retraitement Fondation iFRAP 2018.

Nous disposons par ailleurs des taux intercommunaux votés en 2017 et 2018. Il est donc possible de vérifier les augmentations intervenues sur un an.

Sur 1.258 intercommunalités recensées en 2018 (1.263 en 2017), les taux augmentent pour 247 d’entres elles. Les dix premières augmentations oscillant entre +3 et +7 points. Par ailleurs, seules 4 intercommunalités ont baissé leur taux entre 2017 et 2018, une baisse s’échelonnant entre -0,63 point et -2,63 points.

Si l’on regarde maintenant par strates : on observe un ralentissement important des hausses dans les grandes villes (passage de 2 (Limoges, Le Mans) à 0 entre 2017 et 2018), ainsi que des baisses peu nombreuses (Annecy, Reims, Caen en 2017), et Villeurbanne et Caen (pour la seconde année consécutive) en 2018. Les hausses et baisses ralentissent simultanément entre 2017 et 2019 pour les villes comprises entre 50.000 et 100.000 habitants. Sur le plan global, les hausses restent soutenues pour les communes de moins de 5.000 habitants, mais se tassent terriblement au niveau des baisses de TH (nombre divisé par 10 pour ces mêmes strates).

- La TFPB :

En matière de taxe foncière sur les propriétés bâties, les évolutions sont les suivantes :

- En 2017, près de 8.424 communes ont augmenté leur taux de TFPB (23,8%), contre 6.155 commues en 2018 (17,4%) soit des mouvements assez similaires à ceux identifiés pour la TH ;

- A l’inverse, en 2017, 2.232 communes avaient baissé leur taux (soit 6,3%) et 792 seulement en 2018 (2,2%) ;

- Par ailleurs les communes qui ont augmenté deux années de suite leur taux de TFPB sont au nombre de 3.588 (10,1%), tandis que celles qui ont baissé sur deux ans leur taux consécutivement sont au nombre de 229 (0,64%) ;

- Enfin, seules 135 communes ayant augmenté leur taux en 2017 l’ont baissé en 2018, tandis que 241 communes ayant baissé leur taux en 2017, l’ont augmenté en 2018.

Les 10 communes ayant augmenté le plus leurs taux en 2017 voient des augmentations qui s’échelonnent entre +18,22 pts et + 31,45 points. En 2018 les hausses sont plus mesurées allant de 9,44 pt jusqu’à 18,57 points. Par ailleurs les 10 communes ayant le plus augmenté leurs taux de TFPB en 2017 et en 2018 affichent une hausse cumulée sur deux ans allant de +12,21 pts à +28,97 pts (Thaon dans le département des Vosges).

TFPB |

| 2017 | 2018 | ||

|---|---|---|---|---|---|

Strates | Nombre de communes | Nbre de hausses | Nbre de baisses | Nbre de hausses | Nbre de baisses |

+ 100.000 | 42 | 2 | 3 | 1 | 1 |

50.000 -100.000 | 88 | 12 | 3 | 8 | 3 |

30.000 - 50.000 | 148 | 13 | 13 | 5 | 11 |

20.000 - 30.000 | 195 | 19 | 18 | 15 | 13 |

10.000 - 20.000 | 554 | 71 | 58 | 44 | 25 |

5.000 - 10.000 | 1 183 | 214 | 114 | 155 | 41 |

2.000 - 5.000 | 3 227 | 805 | 279 | 574 | 70 |

1.000 -2.000 | 4 632 | 1287 | 335 | 960 | 78 |

Moins de 1000 | 25 315 | 6001 | 1409 | 4393 | 550 |

Total | 35 384 | 8424 | 2232 | 6155 | 792 |

Source : DGFiP 2018, retraitement Fondation iFRAP 2018.

S’agissant des taux intercommunaux, sur les 1.258 intercommunalités recensées et documentées sur deux ans, 265 ont augmenté leur taux (21,06%) entre 2017 et 2018. Les 10 premières constatent des hausses s’échelonnant de +2,5 à +6,4 pts, tandis que 8 seulement ont baissé leur taux, entre -0,11 pt à -3,56 pts (communauté de commune Seine et Aube).

On observe que les évolutions sont voisines entre les augmentations de taux en matière de TH et de TFPB. On assiste à un ralentissement du nombre de hausses en 2018 par rapport à 2017, avec un nombre de hausses plus faible en 2018 pour la TFPB que pour la TH et un nombre de baisses au contraire sensiblement supérieur.

- Cohérence entre les augmentations de TH et de TFPB

Si l’on croise maintenant les fichiers TH et TFPB observe-t-on des communes qui manient simultanément à la hausse ou à la baisse l’arme de la fiscalité directe entre 2017 et 2018 ? Le chaînage des taux explique grandement le fait que lorsque l’on augmente la TH qui constitue une variable « pivot », il puisse il y avoir des effets sur la TFPB sauf vote contraire.

On relève ainsi qu’en 2017, 8.902 communes ont modifié simultanément leur taux de TH et de TF (soit 25,1%) à la hausse comme à la baisse, tandis qu’en 2018 cette proportion chute à 6.401 communes soit 18,1%. Par ailleurs, les communes qui modifient leurs taux des deux taxes deux années de suite sont au nombre de 3.297, soit 9,3%.

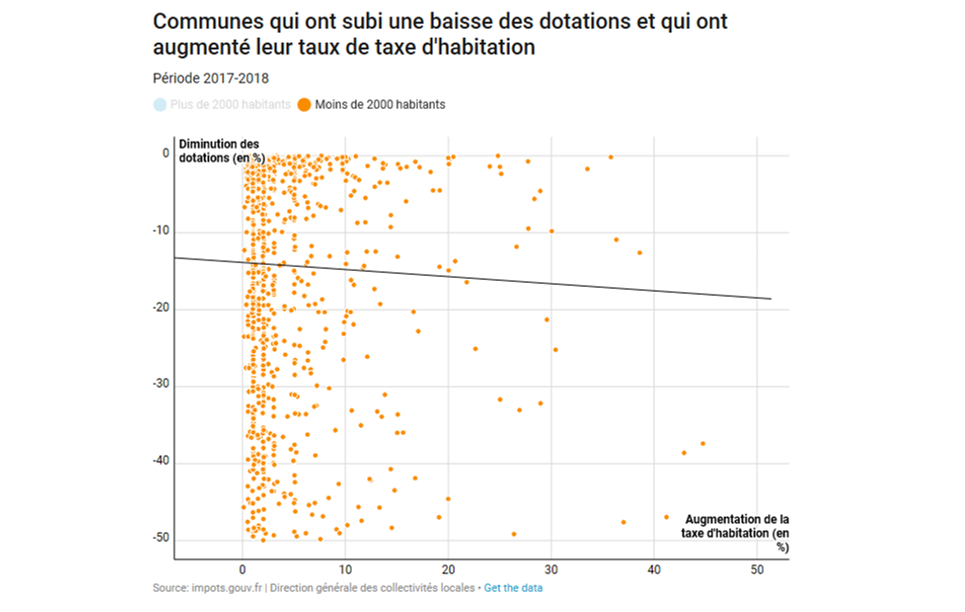

- Non il n’y a pas d’incidence entre hausse de TH et baisse de dotation

C’est sans doute un des éléments les plus intéressants s’agissant le millésime 2018, alors que 2017 voyait une baisse de la DGF (de 2,1 milliards d’euros), et que la LFI 2018 avait stabilisé l’enveloppe des dotations aux collectivités territoriales, il apparaît que 68,5% des communes « ayant choisi d’augmenter leur taux en 2018 (…) ont bénéficié cette année d’une hausse de dotation.[3] » cela représente 4.248 communes.

Au contraire seules 20,1% d’entre elles (1.241 communes) ont vu les concours de l’Etat se réduire, tandis que ceux-ci restaient stables pour 11,4%. Or cet élément statistique est important dans la mesure où les associations d’élus locaux disent précisément le contraire. Si la stabilité des dotations n’a pas bénéficié à 47% des communes en 2018, il est patent que les hausses de TH pour l’extrême majorité d’entre elles (79,9%) n’ont pas pour objet de compenser la baisse des concours de l’Etat.

Le problème de l’Open data local

Ces questions de hausses ou de baisses de taux d’imposition locale ne sont pas sans lien avec la question de l’ouverture des données publiques locales, de façon spontanée et de la transparence qui entoure la publication des données fiscales locales.

Or après la promulgation de la loi n°2016-1321 Pour une république numérique du 7 octobre 2016, seules 343 des 4.510 collectivités éligibles ont effectivement publié des données en Open Data. Ainsi si les 18 régions ont commencé à publier leurs données, seuls 6,6% des EPCI publient, contre 5% seulement des communes de plus de 3.500 habitants dont 41,5% sont en réalité des communes de plus de 100.000 habitants. C’est ce que révèle l’Observatoire Open Data des territoires, dans une récente publication de l’automne 2018[4]. En clair, en matière d’Open data local, les élus locaux sont clairement à la traîne, ce qui ne facilite pas la transparence des données publiques (dont dépendent les données financières, comptables et fiscales).

Conclusion

L’étude permet de vérifier que lorsque le levier fiscal est activé, il l’est souvent sur la taxe d'habitation et la taxe foncière sur les propriétés bâties simultanément (8.902 en 2017, 6.401 en 2018) à la hausse comme à la baisse, tandis que 3.297 communes ont modifié leurs taux (à la hausse ou à la baisse) deux années de suite. Il apparaît par ailleurs que les modifications à la hausse de la taxe foncière sur les propriétés bâties sont plus importantes en 2017 que celles sur la taxe d'habitation, tandis que leur nombre est similaire en 2018. Pour autant, la baisse des concours de l’Etat en 2017 et 2018 n’expliquent que marginalement la hausse de la taxe d'habitation constatée.

Il convient toutefois de s’interroger dans le cadre de la suppression de la taxe d'habitation sur la mise en place de mécanismes « modérateurs » de hausse de taxe foncière sur les propriétés bâties, en recréant du lien entre l’occupant d’un logement et la fiscalité directe de sa commune de résidence.

Dans leur stimulant rapport d’information relatif aux relations financières Etat-collectivités territoriales et la refonte de la fiscalité locale, les députés Charles de Courson et Jean-Paul Mattei proposent certaines voies de réformes particulièrement pertinentes afin de ne pas « couper » le lien fiscal entre les contribuables communaux et les élus locaux sur fond de suppression définitive de la taxe d'habitation. Nous relevons en particulier :

- La volonté (proposition n°2) « d’ouvrir la possibilité pour les propriétaires non-occupants de récupérer sur les locataires les augmentations de taxe foncière sur les propriétés bâties après transfert de la part départementale ». Il faudrait pour cela modifier l’article 23 de la loi 89-462 du 6 juillet 1989 tendant à améliorer les rapports locatifs, afin d’inclure dans la liste limitative des charges récupérables par le propriétaire dans le cadre d’un bail d’habitation, le montant différentiel de la taxe foncière sur les propriétés bâties par rapport à une valeur de référence (historique).

- L’utilisation de la méthode dite « hédonique », (proposition n°8) dans le cadre de la réforme des valeurs locatives cadastrales. Il s’agit en particulier d’un mécanisme permettant de « s’appuyer sur l’important travail de collecte d’information sur les logements existants réalisé par les notaires (…) [afin] de s’en servir pour reconstituer la valeur d’un bien qui n’a pas été coté sur le marché ». On aurait ainsi une méthode cohérente permettant d’approcher la valeur réelle des biens immobiliers, et d’appuyer la fiscalité sur des bases plus saines.

- Il convient enfin de s’interroger sur une réforme plus coercitive en matière d’Open Data afin de contraindre les exécutifs locaux à produire des copies numériques de leurs données budgétaires, financières, comptables et fiscales, accessibles au public et réutilisables.

[1] Voir le dernier rapport de la Cour des comptes relatif aux collectivités territoriales, Les finances publiques locales, septembre 2018, p.26. https://www.ccomptes.fr/fr/publications/les-finances-publiques-locales-2018. A noter toutefois qu'en matière de TFPB, les hausses enregistrées en cinq ans entre 2012 et 2017, s'élèvent à +11,8% en moyenne (part bloc communal et départementale comprises), voir https://www.lepoint.fr/argent/votre-argent-les-taxes-foncieres-s-envolent-19-10-2018-2264120_29.php

[2] https://www.impots.gouv.fr/portail/node/12407

[3] https://www.lagazettedescommunes.com/586750/taxe-dhabitation-en-carte-et-en-chiffres-demeler-le-vrai-du-faux/

[4] http://www.observatoire-opendata.fr/wp-content/uploads/2018/09/Rapport-analyse-enqu%C3%AAte-OD.pdf