Les pistes de la Cour des comptes pour sortir de la crise

La Cour des comptes vient de publier un rapport important (15 juin 2021) commandé par le Premier ministre Jean Castex dans le cadre d’une mission relative à la stratégie des finances publiques d’après-crise. Il s’agit pour les magistrats de la rue Cambon de définir le champ budgétaire des « possibles » en sortie de crise et d’esquisser les contours d’une réforme en profondeur de la gouvernance des finances publiques françaises. Le rapport est conçu comme le premier volet (prévisionnel) d’un diptyque qu’il devrait constituer avec le traditionnel rapport sur la situation et les perspectives des finances publiques également publié (mais un peu plus tard) en juin par la Cour. L’ensemble de ces éléments devant éclairer l’Exécutif et le Législatif à la faveur du DOFiP (débat d’orientation des finances publiques) et des révisions projetées de la LOLF et de la LOFSS (propositions de l’Assemblée nationale).

Qui veut consolider sa dette, maîtrise ses dépenses

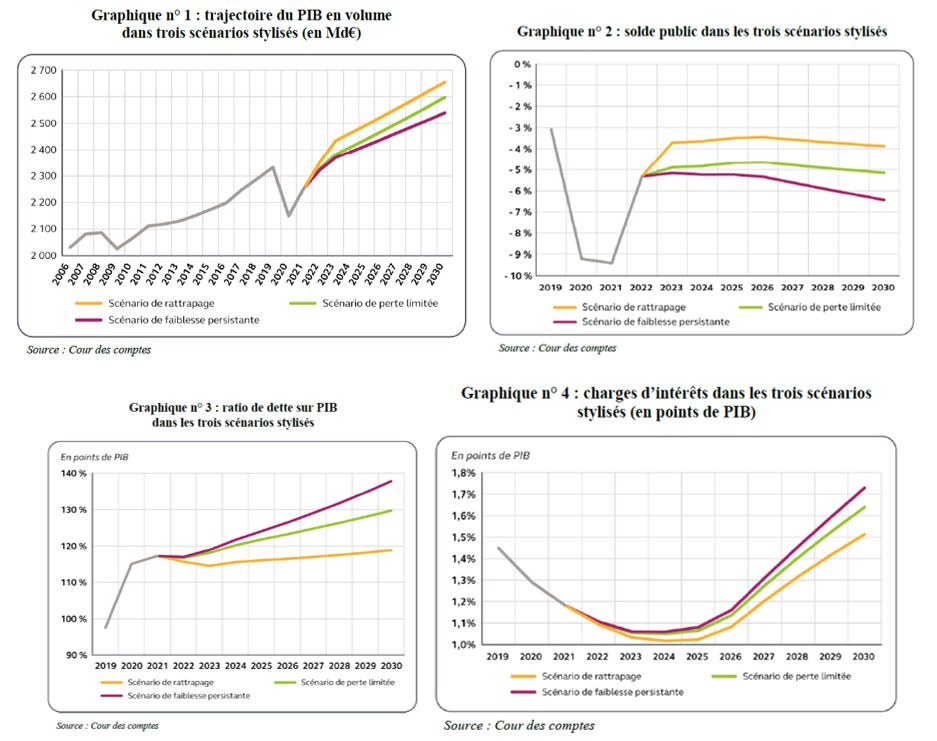

Afin d’éclairer la décision du politique, la Cour des comptes a défini plusieurs scenarii de croissance et d’inflation permettant de cibler leurs effets sur la dette publique à politique inchangée (et avec une augmentation de la charge d’intérêt de près de 1 point de PIB entre 2021 et 2030) :

- Un scénario de rattrapage où le fonctionnement de l’économie ne serait que « temporairement » altéré « et les capacités de production » sortiraient indemnes de la crise. Dans ces conditions le PIB rebondirait nettement en 2022-2023 (+4,2% puis 3,5% respectivement), permettant de retrouver la trajectoire d’avant crise au bout de 3 ans ;

- Un scénario de « perte limitée » avec un effet rebond moins marqué de l’activité à court terme, autrement dit « le PIB retrouverait à terme un rythme de croissance potentielle identique à celui d’avant crise, soit +1,25% » Dans ce scénario qui impliquerait une parfaite adéquation et efficacité des mesures d’urgence et de relance, « le niveau du PIB resterait durablement inférieur à celui qui aurait prévalu en l’absence de crise ». Il s’agit du scénario retenu par le Gouvernement dans le programme de stabilité 2021-2027 ;

- Enfin un scénario de « faiblesse persistante », avec un rebond plus modéré de l’activité en sortie de crise et un taux de croissance diminuant de manière durable. Le potentiel de croissance serait réduit « durablement » de ¼ de point de PIB. Ce scénario aurait un niveau de 2 points de PIB en dessous de celui-ci à horizon 2030.

Les conséquences sur les finances publiques seraient importantes et permettraient de dessiner la trajectoire « la plus désirable » :

Les premières années et jusque vers 2023 à 2024, le déficit diminuerait dans les 3 scénarii à politique inchangée, mais la rapidité et l’ampleur du repli seraient différents selon les scénarios :

- Le scénario de rattrapage verrait un reflux rapide « vers un niveau inférieur à 4% » ;

- Dans le scénario de perte limitée un rééquilibrage un peu plus lent soit un déficit d’environ 4,8% ;

- Enfin dans le scénario de « faiblesse persistante », « le déficit serait durablement élevé à l’issue de la crise, ne revenant que temporairement à près de 5% au milieu des années 2020. »

Par ailleurs, « dans la seconde moitié de la décennie, le déficit primaire serait stabilisé dans les deux premiers scénarios, mais le déficit effectif augmenterait légèrement en raison de la hausse de la charge d’intérêt ». Le déficit serait naturellement plus dégradé dans le scénario de faiblesse persistante sous l’impact de l’accroissement progressif de la charge d’intérêt et du creusement « en tendance » du déficit primaire. Le rythme de progression des dépenses étant identique à l’augmentation de la croissance potentielle.

S’agissant de la dette publique, l’ensemble des scénarii anticipe son augmentation à partir de 2023.

- Dans le scénario de rattrapage, la résorption partielle du déficit et le rebond d’activité permettrait tout d’abord de faire diminuer le ratio d’endettement sous les 115 points de PIB avant que celui-ci ne reparte à la hausse ;

- Dans le scénario de perte limitée, le ratio d’endettement en 2022 serait proche de son niveau de 2020 (115,1%) mais ensuite s’orienterait à la hausse à cause d’un déficit effectif durablement supérieur au solde stabilisant (de près de 1,5 point en moyenne sur la période 2023-2030) ;

- Enfin dans le scénario de faiblesse persistante la hausse de l’endettement serait encore plus marquée du fait du creusement progressif du déficit primaire (hors charge des intérêts de la dette). Le ratio de dette publique atteindrait plus de 135 points de PIB en fin de période « même sans qu’intervienne de nouveau choc important ».

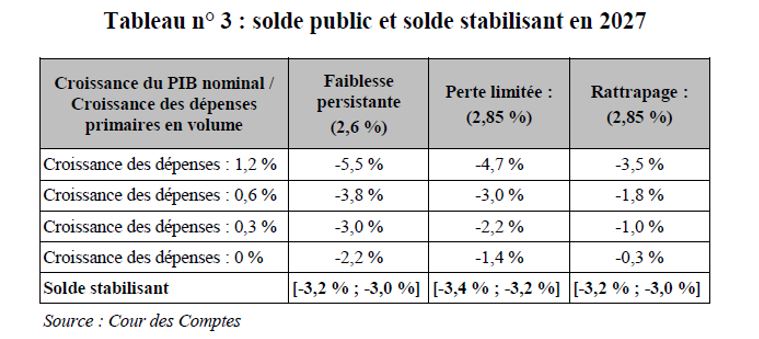

Des hypothèses réalistes (surtout pour les deux derniers scenarii) qui ne pourrait conjurer efficacement une augmentation importante de la dette que par un ralentissement important de la dépense publique. Ainsi si l’on croise ces mêmes scénarios en fonction d’hypothèses de maîtrise de dépenses plus ou moins sévères, les résultats sont les suivants (p.93 et suiv) :

Si le scénario macroéconomique d’une « faiblesse persistante » en sortie de crise se matérialisait, seule une maîtrise des dépenses publiques primaires (hors charge d’intérêt de la dette) en volume de 0% sur la période permettrait à horizon 2027 de limiter le solde public à -2,2% du PIB, avec un solde stabilisant d’environ -3%, ce qui permettrait un désendettement relativement soutenu. Par contre si la maîtrise des dépenses publiques était moins rigoureuse, (ralentissement de moitié de la dépense publique en volume soit -0,6 point par rapport à sa maîtrise constatée dans les années récentes (10 dernières années) 1,25%), le solde public dans ce scénario serait de -3,8%, et le solde stabilisant d’environ -3,1%. Ainsi même si la Cour se garde bien de trancher, on voit bien que seul un scénario de freinage brutal et important de la dépense dès 2023 et soutenu pendant l’ensemble de la période de prévision est le plus efficace.

Elle choisit cependant de s’attarder davantage sur le scénario de perte limitée :

- Si la dépense progressait de 0,6% en volume, le déficit public se réduirait « progressivement de 2 points de PIB à horizon 2030 mais le scénario de dette ne montrerait pas d’inflexion significative. » il se maintiendrait entre 2026 et 2030 à 120 points de PIB, tandis que le ratio de dépenses publiques passerait de 55,6% du PIB en 2023 à 53,2% du PIB en 2030 (soit -2,4 points) ;

- Si la dépense progressait de seulement 0,3% du PIB en volume (soit 4 fois moins vite que le rythme annuel des 10 dernières années), le ratio des dépenses publiques baisserait de 3,5 points pour atteindre 51,9% à horizon 2030 ;

- Enfin si la dépense publique primaire était stabilisée en volume hors mesures de soutien et de relance, cette trajectoire aboutirait à un ajustement structurel régulier de 0,5%/an à compter de 2023 jusqu’en 2030, permettant à l’endettement de baisser à un niveau inférieur à 110% du PIB en 2030, mais « toujours significativement au-dessus du niveau d’avant crise ». Le ratio des dépenses publiques sur PIB « diminuerait significativement, de l’ordre de 4,5 points passant de 55,2% du PIB en 2023 à près de 50,5 points en 2030. »

Ralentir la dépense plutôt que rehausser les recettes

La Cour montre ensuite que pour préserver une croissance robuste tout en ajustant les dépenses publiques il est nécessaire :

- De baisser les dépenses en les ciblant et en évitant « les coups de rabot » ;

- De maintenir un niveau de prélèvements obligatoires constants, car « une baisse nette des prélèvements dans le cadre de la stratégie de consolidation de moyen terme des finances publiques apparaît hors de portée. »

Le constat que fait la Cour sur la maîtrise des dépenses publiques est désormais traditionnel. Elle propose tout d’abord un mécanisme d’encadrement plus contraignant des finances publiques pluriannuelles via la mise en place de « lois-cadre de programmation des finances publiques » inscrites à un niveau constitutionnel. C’est un pas important puisque l’on se rapproche ainsi doucement de la mise en place d’un frein à l’endettement à la française. Il s’agirait ainsi d’éviter que les lois de finances fassent fi de la pluri-annualité des finances publiques et soient contraintes par elles.

Ensuite, elle appelle à « compléter le solde structurel (…) par des objectifs annuels de dépenses et de mesures nouvelles en recettes exprimées en milliards d’euros, portant sur l’ensemble du champ des administrations publiques ». Cette proposition vise à la mise en place d’une « règle de dépense » corrigée uniquement par les mesures ponctuelles et temporaires en recettes (puisqu’elle s’inscrit dans un processus global de fixité des prélèvements obligatoires (voir infra)). Or cette règle de dépense serait elle-même ventilée en sous-enveloppes « inspirées des agrégats financiers existants » comme l’Odedet (objectif des dépenses de l’Etat), mais aussi l’ODEDEL (pour les collectivités locales) et pourquoi pas un ODAS (pour les dépenses sociales (au-delà de l’actuel ONDAM pour l’assurance maladie). La Cour relevant bien une nouvelle fois que cette règle de dépense devrait être la plus exhaustive possible, ce qui nécessiterait « d’étendre le champ des lois financières (…) [et] de préciser leur articulation et clarifier leur contenu ». Or le chantier à mener serait assez important dans la mesure où « seuls les trois quarts des dépenses publiques sont couvertes par les lois de finances et de financement de la sécurité sociale ». En sont en effet exclues : les ODAC (agences de l’Etat), les régimes obligatoires de retraite complémentaire et l’assurance chômage, tandis que « la trajectoire financière des administrations publiques locales n’est retracée par aucun instrument juridique », malgré l’ODEDEL et l’existence des pactes de Cahors.

La Cour propose donc d’étendre les lois de financement de la sécurité sociale à la Protection sociale dans son ensemble, ce qui semble très judicieux, mais reste beaucoup plus mesuré malheureusement sur l’incorporation des ODAC, et n’effectue aucune proposition s’agissant d’une loi de financement des collectivités territoriales (purement indicative et à crédits évaluatifs). C’est sans doute un angle mort de son analyse pourtant très complète : les collectivités locales seraient amenées (outre un effort de clarification des compétences (qui devrait être poursuivi au-delà des lois MAPTAM et NOTRe)) à contractualiser avec l’Etat par l’intermédiaire de Pactes de Cahors rénovés et renforcés (budgets annexes), ou de voir leurs prélèvements sur recette rabotés comme le fut la DGF au cours des années 2013-2015. C’est sans doute un peu court.

Pour y parvenir les grandes politiques publiques sont convoquées, et significativement dans le champ de la protection sociale : la réforme des retraites (qu’elle propose paramétrique), la réforme de l’assurance chômage (qu’elle voudrait plus contra-cyclique dans son mode d’indemnisation, mais aussi dans sa gouvernance, en l’intégrant aux PLFSS), les minima sociaux dont elle rappelle l’urgente simplification et la fusion progressive après alignement des critères d’attribution (en rappelant le RUA (toujours en chantier pour cause de crise) et l’exclusion inexplicable de l’AAH de son champ d’application). Le reproche que l’on peut faire à la Cour à cet endroit est de ne pas aller assez loin. Si elle relève les redondances entre les CAF et les CPAM, celles-ci en resteraient les points d’accès naturels, alors qu’un basculement dans un dispositif unique via un impôt négatif « contemporanéisé » permettrait de faire gérer le tout par le fisc (en dehors des rendez-vous avec les allocataires et bénéficiaires potentiels).

Sur le champ des prélèvements obligatoires elle se positionne pour la stabilité, tout en expliquant que le CPO devrait rendre un rapport sur le sujet (qui sera rendu à la rentrée) relatif à leur recomposition à rendement constant. Cet argument suffit à la Cour pour expliquer qu’il n’y a aucune marge de manœuvre à en attendre à la baisse (voir supra). Or c’est assez faux. En effet, si la dépense est suffisamment freinée (scénario à 0% en volume des dépenses primaires), il est sans doute possible de viser un solde moins ambitieux en jouant précisément à la baisse sur ces mêmes prélèvements obligatoires et assumer par exemple un solde déficitaire à -2,2% à horizon 2027. Ce positionnement n’est pas mince puisque comme le révèle la Cour le CPO se porterait sur un renforcement de l’imposition foncière ainsi que de l’imposition des successions (DMTG) tout en allégeant parallèlement les DMTO. Mais là encore il s’agit de choix politiques.

Conclusion

Le rapport de la Cour est donc intéressant en ce qu’il aide à cerner le champ des possibles. Il constitue une aide importante à la décision, pour l’exécutif comme pour les parlementaires. Il devrait permettre également de servir de tamis financier face aux propositions des candidats à la présidentielle. En proposant par exemple un renforcement du rôle de contrôle du Haut Conseil des finances publiques[1], la Cour se positionne simplement pour que la France se dote d’un organisme d’un niveau comparable à celui de ses homologues étrangers les plus performants en la matière. Elle souligne également qu’il n’existe pas en France de Conférence des finances publiques rassemblant tous les acteurs de la dépense publique de façon régulière et efficiente en amont des lois de programmation comme cela peut exister en Allemagne ou en Espagne. Elle indique également en pointillés ce que pourrait être un « frein à l’endettement » à la Française, c’est-à-dire de niveau constitutionnel, avec un compte des écarts, sans viser pour autant à l’équilibre des finances publiques sur moyenne période. Retenons toutefois la nécessité impérative de ne pas faire dévier les dépenses publiques primaires de plus de 0% à 0,6% en volume. Si l’on voulait poursuivre une baisse des P.O (notamment via les impôts de production), il faudrait nécessairement viser 0% pour se permettre de dévier un peu afin d’ajuster les P.O. à la baisse d’autant. Bref, il s’agit d’une contribution utile, mais nécessairement corsetée par sa lettre de mission. On l’aurait aimée plus disruptive.

[1] Dont il souligne malicieusement que les attributions actuelles ne lui permettent pas justement de porter un jugement sur les recettes, les dépenses et les mesures ponctuelles et temporaires proposées par le gouvernement dans l’une ou l’autre catégorie, pas plus que sur la dette, sa soutenabilité et le hors bilan.