Les finances locales moins impactées que prévu en 2020

Le dernier baromètre (n°3) rédigé par le député du Gers Jean-René Cazeneuve dans le droit fil de son rapport de juillet 2020 relatif à l’impact de la crise du Covid-19 sur les finances locales et recommandations est résolument optimiste quant à l’équilibre des finances locales. Bien entendu, ce rapport préliminaire qui utilise les derniers chiffres transmis par la DGFiP (et avant toute publication par la DGCL) ne préjuge pas encore de l’effet sur le solde des APUL (administrations publiques locales) au sens de la comptabilité nationale. Nous devrons pour cela attendre au minimum le 26 mars. Cependant en apparence du moins pour les collectivités territoriales les « performances » sont plutôt bonnes et leurs comptes au moins au niveau macroéconomique, n’ont pas été fortement impactés par la crise en 2020 :

-3,8 milliards d’euros de capacité d’autofinancement

L’impact de la crise du Covid-19 est estimé pour les collectivités territoriales à 3,8 milliards d’euros. Cette bonne tenue s’explique par des recettes réelles de fonctionnement en repli d’environ 1% par rapport à 2019, soit 206 milliards d’euros à périmètre constant[1] (2017) contre 207,6 milliards de RRF en 2019, mais aussi par dépenses réelles de fonctionnement en plus, soit +1,9 milliard d’euros à 174,8 milliards d’euros, ce qui résulterait « d’une bascule dans le contenu des dépenses », les collectivités réalisant des économies notamment sous la forme d’une baisse des charges et achats externes (-3,6%) « liées à l’arrêt d’un certain nombre d’activités » et dans le même temps par des surcoûts liés au Covid se traduisant par une augmentation des subventions (+1,9%) et des frais de personnel (+1%). Ces éléments étant traduits au travers du tableau suivant :

Budgets principaux, périmètre constant Ensemble des collectivités, Mds € | Exécution définitive 2018 | Exécution définitive 2019 | 2020 au 31/01/2021 | Evolution 2018-2020 | Evolution 2019-2020 | Ecart 2019-2020 |

|---|---|---|---|---|---|---|

Dépenses réelles de fonctionnement DRF | 170,9 | 172,9 | 174,8* | 2,3% | 1,1% | 1,9 |

Recettes réelles de fonctionnement (RRF) | 202,3 | 207,6 | 205,7 | 1,7% | -0,9% | -1,9 |

Epargne brute (CAF) | 31,4 | 34,7 | 30,9 | -1,5% | -11,0% | -3,8 |

Dépenses réelles d'investissement | 64,3 | 71,3 | 68,3 | 6,2% | -4,2% | -3 |

Source : baromètre n°3, * Correction Fondation iFRAP pour le niveau des DRF 2020 afin de rendre la CAF cohérente entre RRF et DRF.

Les collectivités territoriales possèdent donc une capacité d’autofinancement en 2020 proche de celle de 2018 à 500 millions d’euros près. Elles disposent par ailleurs d’un solde de trésorerie positif « qui s’élève à 49,4 milliards d’euros au 31 janvier 2021 » (contre 43,9 milliards d’euros au 31 janvier 2019), soit une progression de l’encaisse de 12,5% (+5,5 milliards d’euros) en année glissante et de +6,2 milliards d’euros sur un an[2]. Il semble donc que d’un point de vue macroéconomique, les finances locales aient été très préservées de la crise. Tout au plus observe-t-on un repli de l’investissement local (dépenses réelles d’investissement, DRI) de 3 milliards d’euros par rapport à 2019 résultant d'une baisse de l’épargne brute de 3,8 milliards d’euros (somme des écarts en dépenses et en recettes vues supra) à l’amortissement de la dette près.

Une résilience qui s’explique aussi par les garanties accordées par l’Etat

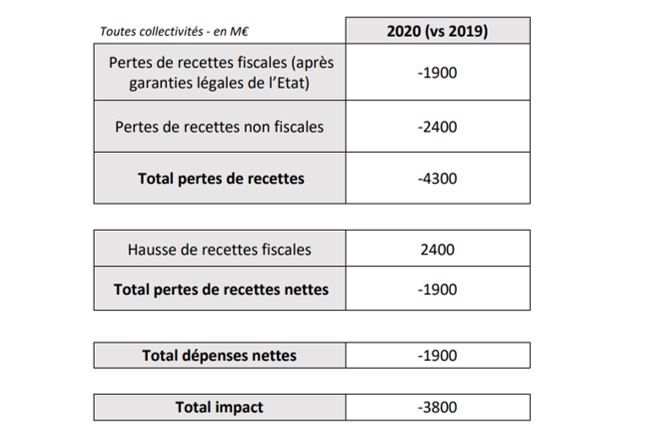

Le baromètre de Jean-René Cazeneuve dans sa version de février 2021 montre de manière très contractée comment les recettes réelles de fonctionnement ressortent en net à -1,9 milliard d’euros par rapport à 2019.

Les pertes de recettes fiscales après garanties de l’Etat ressortent à -1,9 milliard d’euros, mais cette baisse est gommée par leur dynamisme propre (effet taux et effet base, inflation) qui produit une augmentation des rentrées fiscales de 2,4 milliards d’euros. On assisterait donc à une hausse des recettes fiscales de +500 millions d’euros par rapport à 2019. Cependant les recettes réelles de fonctionnement seraient en baisse de 1,9 milliard d’euros à cause d’une baisse des recettes non fiscales (domaniales, tarifaires, etc.) de -2,4 milliards d’euros liées à la fermeture d’un certain nombre de services publics et de commerces (confinement, fermetures administratives, etc.) En somme, les pertes de recettes non fiscales contrebalancent exactement la hausse spontanée des recettes fiscales.

Le montant des garanties accordées à l’Etat n’est pas totalement connu dans la mesure où les dernières garanties appelées le seront à partir de la clôture effective des exercices et de la remontée des données à la DGFiP (à cause de la « journée complémentaire » qui court jusqu’au 31 janvier 2021 pour l’exercice 2020). Or cette question est centrale. Les derniers éléments disponibles[3] montrent (en tenant compte de la LFI 2021 et des LFR 3 et 4 pour 2020) que le soutient aux collectivités territoriales (compensations, avances, investissements et relances, donc soutien aux finances et aux projets des collectivités territoriales) représenteraient 3,9 milliards pour 2020, puis 6,2 milliards pour 2021/2022.

Or il apparaît que ces montants, notamment s’agissant des garanties, ont été régulièrement revus à la baisse à l’occasion de chaque loi de finances (rectificatives ou initiales) même si les montants appelés restent très conséquents, soit environ 2,2 milliards d’euros identifiés :

- En particulier s’agissant des DMTO pour les départements. « L’Etat avait prévu 2,7 milliards d’avances remboursables (…) dans le PLFR 3, seulement 400 millions seront versés à une quarantaine de départements en 2020. [4] » On s’attend donc à des montants de l’ordre de -2,1%[5] en 2020 par rapport à 2019, soit environ 13 milliards d’euros. Le baromètre n°3 précise « les chiffres n’ont cessé d’évoluer. En effet, les premiers chiffres indiquaient une perte de l’ordre de 40%. Le rapport Cazeneuve l’estimait à -20% pour la ramener à -10% dans le baromètre n°2 alors que la perte finale est de l’ordre de -2%. » ;

- Pour le bloc communal, les garanties fiscales pour les impôts locaux devaient représenter initialement 750 millions d’euros en PLFR 3, mais l’exécution fait décroître cette enveloppe entre 230[6] et 250 millions d’euros dont 120 millions d’euros pour 2.300 et 2.500 communes et 110 millions d’euros pour une centaine d’EPCI. Par ailleurs viennent s’y ajouter des garanties sur des taxes sectorielles liées au tourisme (122 millions d’euros d’acomptes de compensation pour les taxes de séjour et les taxes sur les remontées mécaniques[7]). Enfin sur les recettes non fiscales (domaniales) de l’ordre de 140 à 160 millions d’euros. Le total atteignant d’après Olivier Dussopt, le ministre en charge des comptes publics, près de 510 millions d’euros[8] pour le bloc communal. La CVAE n’est pas concernée en 2020 car son produit est basé sur la VA de l’exercice précédent (+3,2% en 2020), mais -2,2% attendu en 2021, -5% en 2022 ;

- S’agissant des régions, la TVA dont une fraction importante est garantie constitutionnellement[9] « devrait atteindre en 2020 son montant garanti, soit une perte de 266 millions d’euros pour les régions », soit le déclenchement d’une garantie de l’Etat à hauteur de 494 millions d’euros. Par ailleurs « les pertes de TICPE devraient être de l’ordre de -15% mais largement amorties par les garanties de l’Etat », ce qui devrait représenter un appel en garantie complémentaire de 780 à 800 millions d’euros (pour un produit en 2019 de 5,2 milliards d’euros).

On doit par ailleurs rajouter les clauses de sauvegarde relatives aux AOM (autorités organisatrices des mobilités), après baisse de la fréquentation des transports en commun et diminution du versement mobilité. Les sommes compensées par l’Etat représentent 2,2 milliards d’euros pour l’Île-de-France et 750 millions d’euros pour les transports en province sous la forme d’avances remboursables. Soit un total de 2,95 milliards d’euros.

Enfin, l’activation des clauses de sauvegarde pour les collectivités d’outre-mer. Sur ce versant, près de 110 millions d’euros de garanties ont été offertes pour compenser les baisses de recettes liées à l’octroi de mer et à la taxe sur les carburants[10].

Côté dépenses nettes de fonctionnement, celles-ci fléchiraient de 1,9 milliard d’euros par rapport à 2019 et résulteraient, on l’a vu plus haut, d’une baisse des charges externes et de surcoût liés aux Covid en subvention (+1,9%) et en frais de personnel (+1%). Une partie de ces dépenses n’est pas stabilisée à cause de la possibilité d’étalement des charges votée en LFR 3 2020 ainsi que la création de comptes annexes dédiés pour faire face aux dépenses « Covid ». Ces étalements ont des conséquences financières mais qu’il n’est pas possible à déterminer puisqu’au dernier pointage, environ 70 collectivités avaient choisi d’étaler des charges covid sur plusieurs années. Par ailleurs, l’Etat a proposé de prendre à sa charge à hauteur de 50% l’achat des masques des collectivités territoriales à compter du 18 avril 2020, a été étendue aux achats effectués à compter du 13 avril[11]. En ce sens 14.500 demandes de remboursement ont été honorées sur 16.000 effectuées. Le montant total de ces compensations n’est pas encore connu.

S’agissant enfin des dépenses d’investissement dont on a pu relever le léger fléchissement de 4,2% (3 milliards d’euros), celles-ci ont bénéficié d’un financement supplémentaire par abondement de la DSIL de 1 milliard d’euros dont 571 millions ont été décaissés.

En conséquence qu’il s’agisse de garanties en recettes et avances (5,26 milliards d’euros) et en dépenses (entre 600 millions et 1 milliard d’euros), l’Etat a très largement contribué à amortir la crise pour les collectivités territoriales.

Conclusion : vers une nouvelle contractualisation ?

Les chiffres préliminaires sur l’exécution des comptes des collectivités territoriales laissent présager une très bonne résilience des administrations locales aux conséquences financières de la crise du Covid-19. Celle-ci dépend en premier lieu de l’effort propre aux collectivités en termes de maîtrise de leurs dépenses publiques et des économies qu’elles ont permis de dégager pour prioriser des dépenses plus urgentes. Malheureusement le baromètre ne fournit pas de chiffres pour appuyer ces actions. Les dépenses étant présentées « nettes » des économies réalisées et garanties octroyées par l’Etat. Il semble cependant qu’à périmètre constant les DRF n’augmenteraient que de 1,1% soit précisément en dessous des variations posées par la contractualisation des pactes de Cahors et l’ODEDEL (objectif d’évolution des dépenses locales[12]) (+1,2%/an), bien que ces derniers afin de faire face à l’urgence aient été suspendus.

Il faut cependant relever que si les recettes réelles nettes de fonctionnement ne plongent que de 1,9 milliard d’euros, tandis que les dépenses réelles nettes de fonctionnement n’augmentent que de 1,9 milliard d’euros[13] soit un différentiel de -3,8 milliards par rapport à 2019, c’est en partie parce que les garanties de l’Etat ont massivement joué[14] : soit 5,26 milliards en recettes (garanties et avances) et sans doute près de 1 milliard en dépenses pour un total de 6,3 milliards d’euros. Ce soutien a creusé nécessairement dans des proportions symétriques le déficit de l’Etat et sa dette, selon le phénomène bien connu en France de « centralisation des déficits ». Ces éléments devraient servir de toile de fond à une meilleure maîtrise des finances locales et à leur contribution active à l’équilibre des comptes publics, tout en tenant compte des situations individuelles (avec des écarts entre territoires parfois importants). Une perspective qui devrait nécessairement être intégrée à la réflexion sur la maîtrise de la trajectoire de la dette publique qui a été confiée à la Commission sur l’avenir des finances publiques présidée par Jean Arthuis, lancée en décembre et plus récemment à la Cour des comptes missionnée le 17 février sur les perspectives des finances publiques. On peut s’attendre à une nouvelle vague de contractualisation au sortir de la crise du Covid, sans doute à horizon 2022-2023.

[1] En effet entre le baromètre n°3 et le baromètre n°2 publiés à l’automne 2020, l’évaluation des dépenses a été recalculée d’un périmètre courant à un périmètre constant, voir https://jrcazeneuve.fr/wp-content/uploads/2020/10/2020.10.20-note-barometre-n%C2%B02.pdf. Les principaux effets sont dus à la recentralisation des AIS pour la Réunion au 1er janvier 2020 et la comptabilité atypique de la Corrèze à hauteur de 900 millions d’euros en recettes et en dépenses, ainsi que la réforme de l’apprentissage pour les régions qui pèsent à hauteur de 1,9 milliard d’euros, là encore en recettes et en dépenses.

[2] Le phénomène est même plus important encore si l’on considère les encours au 31 décembre 2020/2019, en consultant la situation mensuelle de l’Etat, qui donne la position des correspondants du Trésor (dont les collectivités territoriales), celle-ci ressort en effet à 67,5 milliards d’euros (compte CEPL – HLM) contre 61,3 milliards d’euros en, 2019, soit un différentiel de +11% soit +6,2 milliards d’euros. Voir SME décembre 2020, p.18 (chiffres provisoires), ainsi que https://www.fntp.fr/data/decryptages/nouveau-record-pour-la-tresorerie-des-collectivites-675-mdeu-fin-2020

[3] https://www.fntp.fr/territoires-vite-des-projets-0

[4] https://www.fntp.fr/territoires-vite-des-projets-0

[5] En ligne avec l’évaluation proposée par la FNTP le 27 janvier 2021, -2,2% voir la note : https://www.fntp.fr/data/decryptages/bonne-resistance-des-droits-de-mutation-en-2020 ainsi que la base de référence des DMTO tenue par le CGEDD du ministère de la transition écologique, http://www.cgedd.developpement-durable.gouv.fr/droits-de-mutation-immobiliers-par-departement-a1652.html

[6] https://www.maire-info.com/compensation-des-pertes-de-recettes-des-communes-et-epci-le-filet-de-securite-tres-relatif-du-gouvernement-article-24761

[7] Question d’actualité soutenue au Sénat, n°1638 G ; https://www.senat.fr/questions/base/2021/qSEQ21011638G.html

[8] Interrogé par la commission des finances du Sénat, janvier 2021 : https://www.lesechos.fr/politique-societe/regions/covid-500-millions-de-compensation-pour-les-communes-et-intercommunalites-1281147

[9] Voir Cour des comptes rapport fascicule n°2, décembre 2021, p.66-67, https://www.ccomptes.fr/system/files/2020-12/20201215-rapport-finances-publiques-locales-2020-fascicule-2.pdf#page=66

[10] https://medias.amf.asso.fr/upload/files/Instruction_Pertes_recettes_OM.pdf et https://www.lagazettedescommunes.com/693445/comment-les-territoires-doutre-mer-subissent-la-crise-sanitaire/?abo=1

[11] Question sénat, https://www.senat.fr/questions/base/2020/qSEQ200516220.html

[12] https://www.labanquepostale.fr/content/dam/groupe/actus-pub/pdf/etudes/finances-locales/2021/DOB-instantane-janvier-2021.pdf

[13] Notamment pour les départements avec l’augmentation des AIS (allocations individuelles de solidarité) de +5,3% par rapport à 2019 (soit +1 milliard) dont le RSA (+7,3%).

[14] Et grâce à des revenus complémentaires : taxe sur les conventions d’assurances, +3,3%.