Les 10% les plus aisés paient 50% de l'addition IR + CSG + TH

Les 10% les plus aisés (10ème décile) paient 50% de la somme de l’IR, de la CSG et de la TH. Ce qui souligne l’extrême concentration de la fiscalité qui pèse sur les ménages (hors TVA) soit environ 97,6 milliards d’euros. Une proportion qui pourrait s’accroître encore en 2018 si 80% des assujettis à la TH sortent de l’assiette de l’impôt.

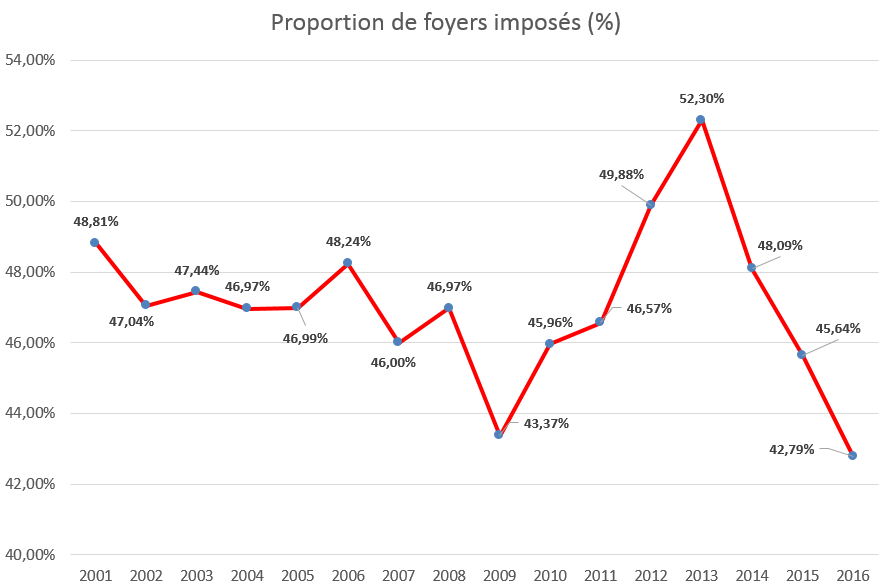

La DGFiP a rendu public son rapport d’activité annuel 2016. Le cahier statistique qui lui est joint permet de mettre en évidence l’effondrement sans précédent du nombre de contribuables à l’IR avec un taux de foyers imposés historiquement faible de 42,79%. La raison en est simple : les foyers non imposables (somme des foyers non imposés et de ceux bénéficiant d’une restitution annulant leur impôt, voire le dépassant (crédit d’impôt, etc.)) a crû de 1,2 million entre 2015 et 2016. Il s’agit bien entendu des non imposés dont le nombre a crû de 13,9 à 15,2 millions en l’espace d’un an. La tendance prolonge celle observée durant le quinquennat Hollande qui après la grogne fiscale de 2013 a décidé dès le PLF 2014, de multiplier les cadeaux fiscaux en bas de barème. Résultat, les foyers fiscaux imposés ont fondu comme neige au soleil avec -4 millions de contributeurs en moins, soit une baisse de 21% en 3 ans.

La concentration progressive de l’IR sur le dernier décile

La chronique des contribuables assujettis est la suivante :

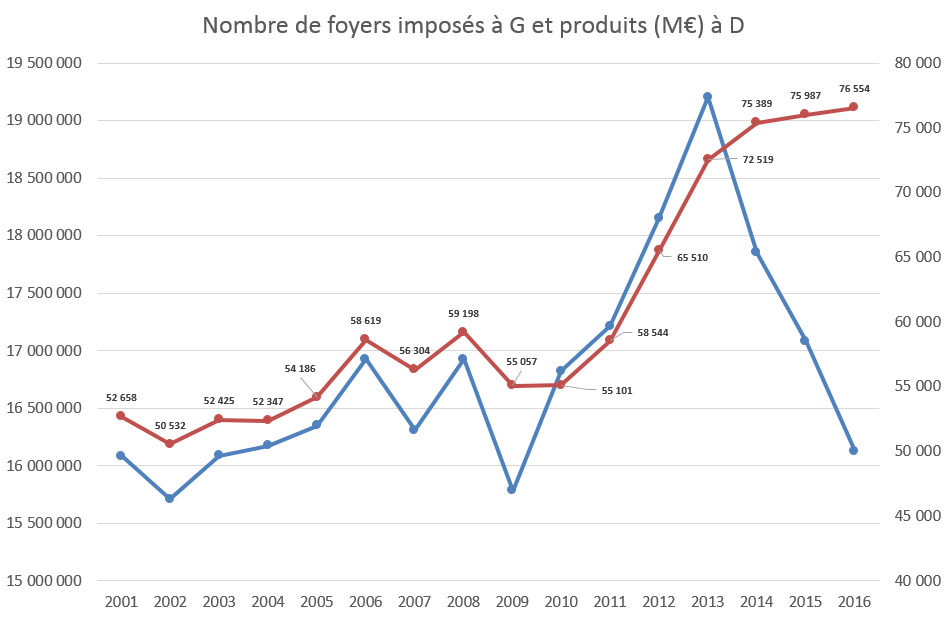

Il peut être intéressant de la mettre en parallèle avec l’augmentation de la pression fiscale sur ces bases toujours plus étroites depuis 2013 :

Les raisons de cette attrition progressive des foyers imposés est bien connue. Elle résulte de plusieurs mesures sciemment décidées afin de faire baisser le nombre des assujettis : baisse forfaitaire de l’IR, suppression de la tranche à 5%, réforme de la décote (entrée dans l’impôt). Symétriquement, les foyers non imposés ont augmenté de 3,6 millions, le différentiel résultant (0,4 million) de la croissance des bénéficiaires de restitutions d’impôts. Dans le même temps, la charge fiscale s’est alourdie dans des proportions très importantes. On peut voir graphiquement qu’elle est passée entre 2013 et 2016 de 72,5 milliards d’euros à 76,5 milliards d’euros, soit + 4 milliards (+5,5%).

Si maintenant on veut mettre en évidence l’accroissement inédit de la ponction fiscale assurée par l’IR sur les 10% des foyers fiscaux les plus fortunés, il suffit de regarder les ventilations qui sont opérées par la commission des finances du Sénat au titre du PLF de l’année en cours[1].

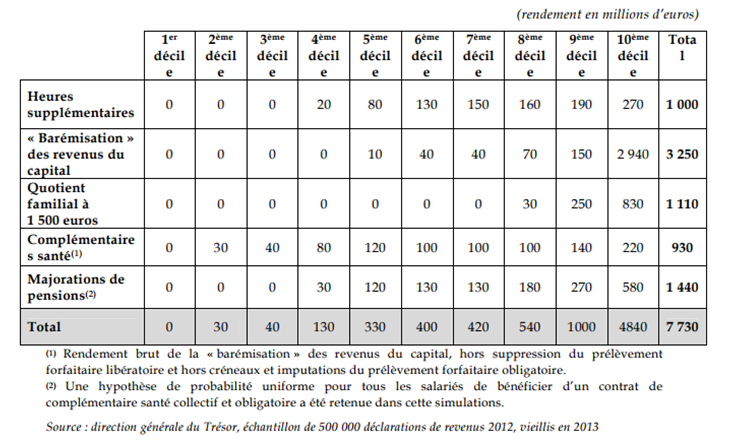

Tout d’abord le chiffrage des effets des mesures fiscales décidées dans le cadre du PLF 2014 par décile :

Il apparaît en particulier que sur les 7,7 milliards d’euros de mesures supplémentaires sur l’IR votées, 4,8 milliards se sont portés directement sur le 10ème décile, contre 1 milliard seulement sur le 9ème et 500 millions sur le 8ème, ce qui donne une petite idée de la « pentification » de la pression fiscale appliquée.

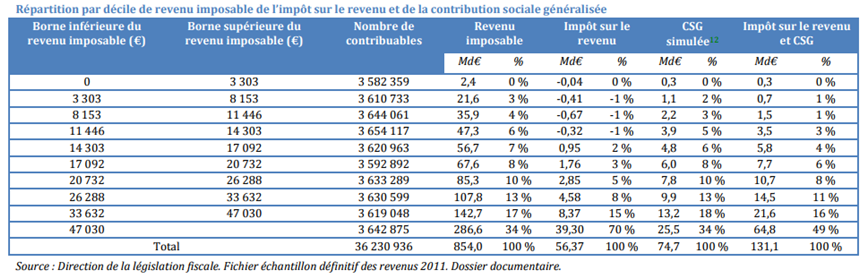

Par ailleurs, il peut être pertinent de regarder un indicateur particulièrement éclairant de l’évolution de la répartition de la pression fiscale par décile à plusieurs années d’écart[2].

2012 | Revenu imposable | Impôt sur le revenu | |||||

|---|---|---|---|---|---|---|---|

Déciles | Borne inférieure du revenu imposable | Borne supérieure du revenu imposable | Nombre de contribuables | En milliards | Part en % | En milliards | Part en % |

1 | 0 | 3 303 | 3 582 359 | 2,4 | 0 | -0,04 | 0 |

2 | 3 303 | 8 153 | 3 610 733 | 21,6 | 3 | -0,41 | -1 |

3 | 8 153 | 11 446 | 3 644 061 | 35,9 | 4 | -0,67 | -1 |

4 | 11 446 | 14 303 | 3 654 117 | 47,3 | 6 | -0,32 | -1 |

5 | 14 303 | 17 092 | 3 620 963 | 56,7 | 7 | 0,95 | 2 |

6 | 17 092 | 20 732 | 3 592 892 | 67,6 | 8 | 1,76 | 3 |

7 | 20 732 | 26 288 | 3 633 289 | 85,3 | 10 | 2,85 | 5 |

8 | 26 288 | 33 632 | 3 630 599 | 107,8 | 13 | 4,58 | 8 |

9 | 33 632 | 47 030 | 3 619 048 | 142,7 | 17 | 8,37 | 15 |

10 | 47 030 | 3 642 875 | 286,6 | 34 | 39,30 | 70 | |

Total | 36 230 936 | 854 | 100 | 56,37 | 100 | ||

2015 | Revenu imposable | Impôt sur le revenu | |||||

|---|---|---|---|---|---|---|---|

Déciles | Borne inférieure du revenu imposable | Borne supérieure du revenu imposable | Nombre de contribuables | En milliards | Part en % | En milliards | Part en % |

1 | 0 | 3 669 | 3 568 828 | 2,62 | 0,3 | -0,09 | -0,1 |

2 | 3 669 | 8 965 | 3 569 628 | 23,45 | 2,5 | -0,39 | -0,6 |

3 | 8 965 | 12 642 | 3 568 814 | 38,73 | 4,2 | -0,56 | -0,8 |

4 | 12 642 | 15 717 | 3 568 964 | 50,96 | 5,5 | -0,12 | -0,2 |

5 | 15 717 | 18 782 | 3 568 443 | 61,4 | 6,6 | 1,46 | 2,2 |

6 | 18 782 | 23 008 | 3 568 192 | 73,77 | 8,0 | 2,46 | 3,7 |

7 | 23 008 | 28 731 | 3 569 030 | 92,15 | 10,0 | 3,08 | 4,6 |

8 | 28 731 | 36 648 | 3 568 581 | 115,66 | 12,5 | 5,33 | 8,0 |

9 | 36 648 | 50 883 | 3 568 763 | 152,92 | 16,5 | 9,92 | 14,9 |

10 | 50 883 | 3 568 790 | 301,35 | 32,6 | 44,65 | 66,9 | |

Total | 35 688 033 | 913,01 | 98,7 | 65,73 | 98,4 | ||

2016 | Revenu imposable | Impôt sur le revenu | ||||||

|---|---|---|---|---|---|---|---|---|

Déciles | Borne inférieure du revenu imposable | Borne supérieure du revenu imposable | Nombre de contribuables | Nombre de foyers fiscaux imposés | En milliards | Part en % | En milliards | Part en % |

1 | 0 | 3 221 | 3 684 743 | 21 362 | 2,1 | 0,2 | -0,02 | 0,0 |

2 | 3 221 | 8 740 | 3 682 484 | 34 627 | 23,1 | 2,5 | -0,04 | -0,1 |

3 | 8 740 | 12 405 | 3 683 156 | 15 762 | 39,2 | 4,2 | -0,08 | -0,1 |

4 | 12 405 | 15 615 | 3 684 430 | 665 371 | 52,1 | 5,5 | -0,02 | 0,0 |

5 | 15 615 | 18 659 | 3 683 481 | 1 939 122 | 63 | 6,7 | 1,00 | 1,5 |

6 | 18 659 | 22 858 | 3 682 904 | 2 115 028 | 75,8 | 8,0 | 2,40 | 3,5 |

7 | 22 858 | 28 659 | 3 683 406 | 2 029 581 | 94,8 | 10,1 | 3,20 | 4,7 |

8 | 28 659 | 36 650 | 3 683 236 | 2 575 624 | 119,3 | 12,7 | 5,10 | 7,4 |

9 | 36 650 | 51 063 | 3 683 318 | 3 203 423 | 158,1 | 16,8 | 9,90 | 14,4 |

10 | 51 063 | 3 683 389 | 3 537 353 | 314,8 | 33,4 | 47,20 | 68,8 | |

Total | 36 834 547 | 16 137 253 | 942,3 | 100,0 | 68,64 | 100,0 | ||

Sources : Sénat, DGFiP, DLF

On constate que si la pression fiscale semble constante entre 2012 et 2016 au 10ème décile, 34% du revenu imposable imposé à 70% en 2012 contre 33,4% du revenu imposable imposé à 69% en 2016 (mais avec alors un taux de foyers imposés anticipés de 1 point supérieur à la réalité constatée 43,8% contre 42,8% exécuté), la charge fiscale s’est accrue dans des proportions inédites sur ce même dernier décile. On observe en effet que 286,6 milliards d’euros produisaient 39,3 milliards d’euros en 2012, alors que 314,8 milliards en 2016 produisent 47,2 milliards d’euros. Cela veut donc dire que alors que la base fiscale s’est accrue sur ce décile de 28,2 milliards d’euros, le produit fiscal encaissé sur ce même décile s’est accru dans le même temps de 7,9 milliards d’euros, soit 1/3 des produits encaissés.

On ne dispose pas du nombre de foyers fiscaux imposés par décile avant l’année 2016. On doit cependant faire l’hypothèse que leur représentation n’est pas homogène dans la distribution et qu’au 10ème décile, celle-ci a peu varié contrairement aux 4 premiers par exemple et sans doute jusqu’au 6ème voire 7ème décile. En conséquence on peut formuler l’hypothèse que les 3,5 millions de foyers fiscaux imposés au 10ème décile sont constants dans le temps. Rapporté au nombre de foyers fiscaux imposables, cela représente une proportion de 21,9% de contribuables en 2016 contre 19,4% en 2012. Les +7,9 milliards d’impôts supplémentaires sur l’IR au 10ème décile sont à mettre en perspective avec le nombre d’imposés à ce décile par rapport à l’ensemble du corps des contribuables. Celui-ci a augmenté de 2,4 points entre 2012 et 2016. Il y a bien concentration par le nombre de redevables plus que par le produit d’impôt acquitté.

Contre l’argument de la non progressivité de la CSG

L’argument souvent brandi par les tenants de la « fusion IR/CSG » où la CSG serait également un impôt sur le revenu ne permet pas facilement de tirer la conclusion d’une distribution beaucoup plus égalitaire entre les premiers déciles et les derniers.

En effet, outre que les taux de CSG sont variables en fonction des revenus assujettis (voire exonérés pour les retraités modestes), le dernier développement sur le sujet permettant de livrer des données par décile, a été produit dans le rapport de l’IGF Lefebvre/Auvigne de 2014 (p.10) sur la base des revenus 2011[3].

On constate là encore que la simulation de distribution de la CSG par décile de revenu imposable met en évidence un produit de 34% sur le dernier décile qui paie déjà 70% de l’IR, tandis que le 9ème décile qui n’en paie que 15%, paie également 18% de CSG. La progressivité est moindre que pour l’IR, mais bien réelle. En cas de cumul (hypothèse fusion), le dernier décile paierait de toute façon environ 49% de l’ensemble du produit des deux impôts, tandis que le 9ème en paierait 16%. La progressivité serait atténuée mais en rien effacée.

Les effets de concentration attendus de la TH

Le débat soi-disant biaisé sur la concentration de l’IR, à cause de la présence de la CSG payée par tous et de la TVA, ne tient pas véritablement la route dans les détails[4]. La question de la concentration de la TH en attendant sa suppression sur 20% des 30 à 35 millions d’assujettis (soit 6 millions de contribuables, à comparer aux 3,6 millions de foyers fiscaux imposables, ce qui doit représenter majoritairement ce même décile (à cause des inscriptions aux rôles des résidences secondaires[5]), devrait là encore singulièrement concentrer ce dernier impôt pour les 8 à 10 milliards d’euros restant à la charge des contribuables (sur les 22 milliards, le différentiel étant déjà pris en charge au titre des exonérations et dégrèvements par l’Etat[6]). Dans des proportions qu’il est pour l’heure impossible de chiffrer précisément mais qui devraient au moins atteindre les 60%, soit 5 à 6 milliards d’euros.

Quel que soit le basculement envisagé sur ce dernier impôt et son remplacement par un prélèvement non plus sur le stock de capital mais sur le flux des revenus[7], au moyen de l’attribution de centimes additionnels sur la CSG ou mieux la CRDS (dont l’assiette est quasiment universelle, même sur les allocations familiales, exonérées de CSG)), ce qui aurait l’avantage de trancher une bonne fois pour toutes la nature juridique de ces contributions tant au niveau européen que français, la question restera posée de la difficile phase transitoire qui devrait faire reposer là encore le paiement quasi-exclusif de ce dernier impôt sur les classes les plus aisées.

Conclusion

On le voit, la question lancinante de la « déconcentration » de l’imposition sur les revenus reste posée. Il en va in fine du civisme fiscal. Une assiette large et un taux bas, une entrée plus rapide dans l’impôt, taxer les revenus de remplacement comme les revenus du travail, devrait être le cheval de bataille de la nouvelle majorité et de l’exécutif. Pensons-y, 70% de l’IR pèsent sur le dernier décile, 38% de la CSG, 50% des deux. C’est énorme puisque le produit de ces deux prélèvements représente aujourd’hui près de[8] 183,17 milliards d’euros. Sur ces produits, les 10% des Français les plus riches en supportent 91,6 milliards. A cela s’ajouteront bientôt 5 à 6 milliards de TH au minimum, soit un total prévisionnel d’environ de 97,6 milliards d’euros sur un total IR/CSG/TH de 205,1 milliards d’euros. Ce total est cependant à rabaisser dans la prévision d’une suppression de 50% du produit de la TH payée pour 80% des ménages, soit 195,1 milliards. Le dernier décile paie donc 50% des principaux impôts touchant les ménages (hors TVA). C’est considérable et atteint sans doute les limites du pacte républicain.

[1] On se reportera aux rapports du rapporteur général de la commission des finances du Sénat, tome II vol.1 (2015) p. 16 à 24, (2016), p.36 à 38, (2017), p.34.

[2] Les indicateurs de répartition de l’impôt sur le revenu par décile ne sont pas tenus spécifiquement chaque année et ne font pas l’objet d’une mention obligatoire dans l’annexe Voies et Moyens tome 1. Ils pourraient y figurer avec profit systématiquement.

[3] Voir le rapport IGF Lefebvre, Auvigne, Rapport sur la fiscalité des ménages, 2014, p.10, http://www.gouvernement.fr/sites/default/files/document/document/2014/06/rapport_sur_la_fiscalite_des_menages.pdf.

[4] Contra, Muet, Ayrault, Pour un impôt juste prélevé à la source, Fondation Jean Jaurès, 2015, https://jean-jaures.org/sites/default/files/prelev-source_0.pdf

[5] 3,3 millions de résidences secondaires au dernier recensement de l’INSEE, http://bfmbusiness.bfmtv.com/votre-argent/il-n-y-a-jamais-eu-autant-de-residences-secondaires-en-france-955590.html et aussi https://www.insee.fr/fr/statistiques/2533533, le problème est cependant plus complexe puisqu’il y a environ 5,8 millions de multipropriétaires, mais ceux-ci ne sont pas tous assujettis à la TH sur l’ensemble de leurs biens, s’ils les mettent en location. Voir, http://www.statistiques.developpement-durable.gouv.fr/fileadmin/documents/Produits_editoriaux/Publications/References/2010/Comptes_logement/Comptes%20logt%20pr%C3%A9-2009%20comptes%202008_2007%20Dossier%20menages.pdf

[6] http://www.institutmontaigne.org/presidentielle-2017/propositions/emmanuel-macron-fiscalite-exonerer-de-taxe-dhabitation-80-des-francais

[7] Ce qui aurait d’ailleurs le mérite de réserver aux de taxes foncières et à l’IFU (impôt foncier unique) fusionnés ou non, le soin de frapper la détention du capital immobilier.

[8] Voir rapport tome 1 PLF 2017 p.17 de Valérie Rabault, http://www.assemblee-nationale.fr/14/pdf/rapports/r4125-tI.pdf