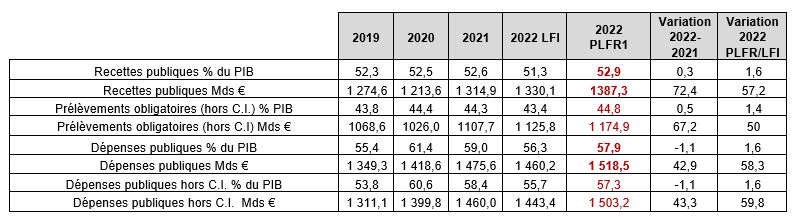

Le poids des prélèvements obligatoires remonte à 44,8% du PIB

Les prélèvements obligatoires pourraient atteindre, voire dépasser les 44,8% du PIB d'ici la fin 2022 contre 43,4% votés dans le budget initial (hors crédits d'impôts et hors cotisations sociales imputées). C'est en substance ce qui ressort des derniers documents budgétaires publiés. Mieux nous creuserions l'écart avec le Danemark quant au niveau total de nos prélèvements obligatoires hors cotisations sociales imputées qui s'établiraient à 45,2% du PIB pour la France en 2022 contre 44,1% du PIB pour notre voisin scandinave, et même nous augmenterions encore notre pression fiscale en 2023 avec 45,6% (+0,4 pt) tandis que celui-ci la baisserait au contraire à 42,9% (-1,2 pt) (AMECO database). Par ailleurs, si les recettes sont très dynamiques, les dépenses s’envolent (+60 milliards d’euros) ce qui suffit à peine à « contenir » le déficit public à -5% du PIB en 2022. Le déficit budgétaire, lui se creuserait de 7 milliards d’euros par rapport à 2021.

Le HCFP considère avec prudence l’actualisation de la croissance et de l’inflation

Le gouvernement a choisi de retenir des perspectives de croissance et d’inflation « volontaristes ». Il estime en particulier que « la prévision de croissance pour 2022 du Gouvernement n’est pas hors d’atteinte, mais un peu élevée » tandis qu’à l’inverse « l’inflation prévue pour 2022 paraît (…) un peu sous-estimée. »

En effet, en volume la croissance est estimée à +2,5% quand la Banque de France prévoit 2,3% tout comme l’INSEE et 2,4% pour l’OCDE. La révision est cependant importante par rapport à la LFI 2022, puisqu’à cette époque le Gouvernement tablait sur une croissance de 4%.

2019 | 2020 | 2021 | 2022 PLFR1 | |

|---|---|---|---|---|

PIB réel | 1,9 | -7,9 | 6,8 | 2,5 |

Déflateur de PIB | 1,3 | 2,8 | 1,3 | 2,3 |

PIB nominal | 3,2 | -5,1 | 8,1 | 4,9 |

IPCH | 1,3 | 0,5 | 2,1 | 5 |

IPCH hors énergie et alimentation | 0,6 | 0,6 | 1,3 | 3,9 |

Source : avis n°HCFP-2022-2, PLFR 1 2022.

S’agissant de l’inflation cette fois, « la prévision d’inflation totale se situe dans le bas de la fourchette des prévisions disponibles », à 5% pour l’IPCH contre 5,5% pour l’INSEE et 5,1% pour la Banque de France. Le déflateur de PIB évoluerait cependant bien plus lentement (2,3%) que l’inflation réelle, voire sous-jacente (3,9%) à cause des mesures de ralentissement des prix importés (boucliers tarifaires, etc.) ou/et qui restent encore supportés par les marges des entreprises.

Dans ces conditions le PIB nominal atteindrait 2.623,4 milliards d’euros en 2022, soit +122,5 milliards d’euros de richesses produites par rapport à 2021 :

2019 | 2020 | 2021 | 2022 PLFR1 | |

|---|---|---|---|---|

PIB nominal | 2437,6 | 2310,5 | 2500,9 | 2623,4 |

Source : INSEE, calculs Fondation iFRAP juillet 2022.

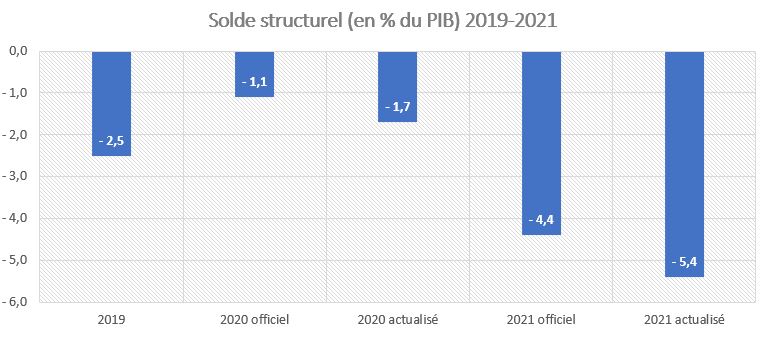

Un solde public « stationnaire » à 5% du PIB par rapport à la LFI 2022

La révision de la croissance significativement en baisse mais contrebalancée par une inflation beaucoup plus forte que dans le scénario de construction du PLF 2022 se « compensent ». Le solde public resterait fixé à 5% du PIB, mais s’accroîtrait en valeur de 2,6 milliards d’euros.

2019 | 2020 | 2021 | 2022 PLFR1 | |

|---|---|---|---|---|

Déficit public (en % du PIB) | -3,1 | -8,9 | -6,4 | -5,0 |

Déficit public (en Mds €) | -74,7 | -205,5 | -160,7 | -132,6 |

Source : avis n°HCFP-2022-2, PLFR 1 2022, calculs Fondation iFRAP juillet 2022.

Le déficit se réduirait toutefois puissamment par rapport à 2021 puisqu’il s’apprécierait de +28,1 milliards d’euros. Précisons toutefois que sa décomposition habituelle entre déficit structurel et conjoncturel n’a plus beaucoup d’intérêt puisque la loi de programmation de référence est toujours la LPFP 2018-2022 du 22 janvier 2018… soit celle promulguée au tout début du quinquennat précédent. La croissance potentielle permettant de calculer l’écart de production dont on déduit le solde conjoncturel… est donc totalement obsolète.

Il peut être intéressant de mettre en évidence les écarts soulignés par le HCFP s’agissant de l’exécution des comptes 2021 :

On y vérifie que l’écart en 2020 entre le solde structurel « légal » et le solde structurel recalculé avec la bonne croissance potentielle atteignant déjà -0,6 pt. Et que celui-ci était porté à 1 point en 2021 avec la même trajectoire de croissance potentielle actualisée. Il faudra donc attendre a minima le programme de stabilité 2022-2027 sans doute publié fin juillet, voire la LPFP 2022-2027 discuté à l’automne pour avoir une nouvelle décomposition fiable du solde public selon les critères de Maastricht.

S’agissant du solde « stabilisant », celui-ci devrait toutefois se situer plus bas que le déficit effectif prévisionnel pour 2022 à -5,5% du PIB, ce qui permettrait d’expliquer la poursuite de la baisse de l’endettement public révisée pour 2022.

2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|

Ratio d'endettement au sens de Maastricht (1) | 97,4 | 114,9 | 112,5 | 111,9 |

Croissance nominale du PIB (en %) (2) | 3,2 | -5,1 | 8,1 | 4,9 |

Solde stabilisant le ratio d'endettement (3)n =-(1)n-1 x (2)n |

| 5,0 | -9,3 | -5,5 |

Source : En suivant la méthodologie proposée dans le RESF 2022 p.135.

Un endettement public en baisse à 111,9% du PIB pour 2022 contre 113,5% en LFI

Avec un solde public à -5% du PIB contre un solde stabilisant estimé à -5,5%, celui-ci se réduirait (baisse de 0,6 point). Il serait néanmoins « gonflé » par la nationalisation complète d’EDF, ainsi que par un effet inflation « défavorable », le déflateur de PIB restant plus bas que l’inflation elle-même (+1,2 point). Toutefois, l’effet croissance en volume jouerait à plein en sens inverse, permettant à la dette de baisser de 1,8 entre 2021 et 2022. La dette publique augmenterait cependant en valeur de près de 122,5 milliards d’euros, soit autant que la croissance de la richesse nationale produite cette année.

2019 | 2020 | 2021 | 2022 PLFR1 | |

|---|---|---|---|---|

Dette publique (en % du PIB) | 97,4 | 114,9 | 112,5 | 111,9 |

Dette publique (en Mds €) | 2374,9 | 2648,1 | 2813,1 | 2935,6 |

Source : avis n°HCFP-2022-2, PLFR 1 2022, calculs Fondation iFRAP juillet 2022.

Les explications des écarts seraient les suivants :

Explicitation de la variation de l'endettement public | 2021 | 2022 PLFR1 | Variation |

|---|---|---|---|

Dette publique (en % du PIB) | 112,5 | 111,9 | -0,6 |

Impact mécanique du déflateur sur le ratio d'endettement | -1,0 | ||

Effet induit sur le solde public | 1,3 | ||

Dont impact sur le solde public primaire hors rémunérations des salariés et mesures discrétionnaires | -0,4 | ||

Dont mesures discrétionnaires du gouvernement | 1,2 | ||

Dont charges d'intérêts | 0,5 | ||

Effet "croissance" | 1,0 | ||

Dont effet "dénominateur" | 0,7 | ||

Dont effet "solde public" | 0,3 | ||

Effet total de l'inflation (prix conso, prix du PIB, prix des salaires) sur la dette | 1,2 | ||

Effet croissance (en volume) | -1,8 | ||

Source : avis n°HCFP-2022-2

Une augmentation de +60 milliards des dépenses publiques par rapport à la LFI

Le solde « tenu » à 5% du PIB s’expliquerait par des dépenses supplémentaires quasiment couvertes par le dynamisme des recettes publiques et notamment fiscales entretenues par l’inflation :

Source : avis n°HCFP-2022-2, PLFR 1 2022, calculs Fondation iFRAP juillet 2022.

Dans ces conditions, des dépenses supplémentaires de 59,8 milliards par rapport à la LFI seraient contrebalancées par des recettes en augmentation de 57,2 milliards d’euros dont +50 milliards de recettes fiscales et sociales et +7,2 milliards de recettes non fiscales[1].

Ecart à la LFI (dépenses) | |

|---|---|

Administrations publiques centrales (APUC) | 45,9 |

Administrations publiques locales | 9,5 |

Administrations de sécurité sociale | 4,6 |

Total | 59,8 |

Source : Cour des comptes, RSPFP 2022[2]

C’est l’Etat et ses opérateurs (APUC) qui en comptabilité nationale verraient leurs dépenses augmenter le plus (+45,9 milliards d’euros), contre seulement 9,5 milliards pour les collectivités territoriales et 4,6 milliards pour la sécurité sociale.

Cette augmentation serait donc avant tout portée par la sphère de l’Etat. Il faut pour cela considérer l’importance des mesures de pouvoir d’achat portées par le projet de loi relatif au pouvoir d’achat et les mesures situées en dehors du périmètre du projet de loi (voir notre récente note actualisant cette question[3]).

Selon la ventilation proposée, l’Etat supporterait pour 10,4 milliards de mesures additionnelles en dépenses et 3,7 milliards d’euros en baisse des recettes fiscales, contre 1,2 milliard d’euros pour les collectivités territoriales et 4,7 milliards d’euros pour la Sécurité sociale en dépenses et 1,5 milliard de baisses de cotisations à cause du triplement de la prime exceptionnelle de pouvoir d’achat (dite « prime Macron ») et de l'impact d'une possible transaction avec la droite sur un rehaussement du plafond de défiscalisation et de désocialisation des heures supplémentaires à 7.500 euros contre 5.000 euros actuellement..

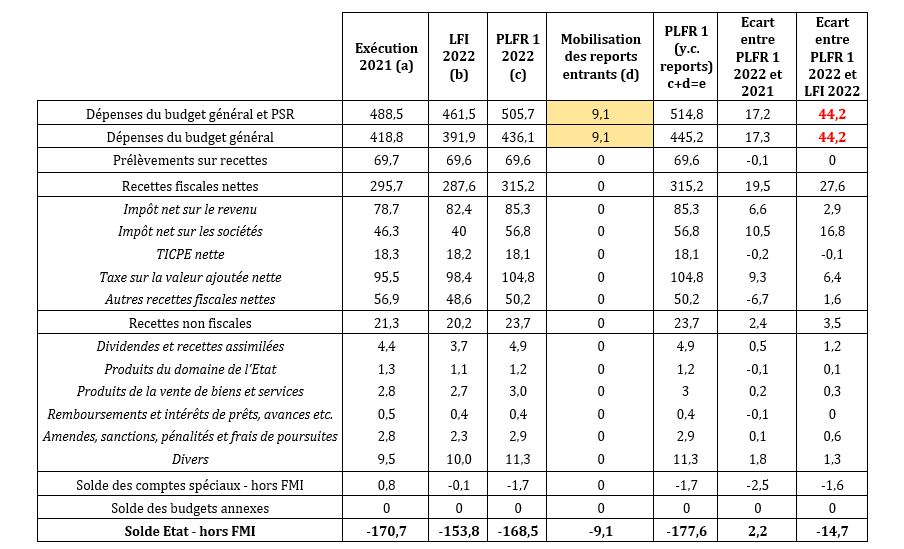

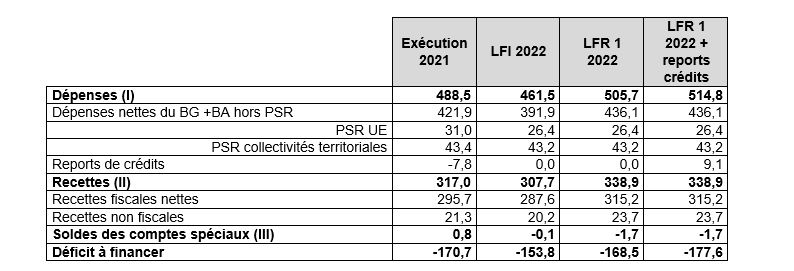

Le PLFR 1.2022 entérine une hausse de 44,2 milliards d’euros depuis la LFI

En comptabilité budgétaire, l’augmentation du budget général par rapport à la loi de finances initiale atteindrait +44,2 milliards d’euros. Sur ce montant, 19,6 milliards proviendraient de l’augmentation des crédits des ministères sous norme de dépenses pilotables « essentiellement sous l’effet des mesures portées par le Gouvernement pour protéger les ménages et les entreprises les plus exposés au contexte inflationniste ». En effet, voir supra, près de 10,1 milliards d’euros relèveraient du nouveau projet de loi relatif au pouvoir d’achat. En revanche les comptes spéciaux « sous norme » seraient revus à la baisse de -1,5 milliars d’euros sous l’effet de la suppression du compte de concours financier relatif à l’audiovisuel public (suppression de la redevance TV).

Hors norme de dépense pilotable, la charge de la dette serait revue de +11,9 milliards d’euros (dixit le PLFR, beaucoup plus dans la version transmise au HCFP, qui parle, lui, de +17,8 milliards, mais qui sera couvert pour partie par près de 9,1 milliards d’euros de reports de crédits). Enfin le compte PFE (participations financières de l’Etat) serait lui-même augmenté de +12,7 milliards d’euros afin de faire face aux programmes d’acquisition de l’Etat (dont la renationalisation complète d’EDF).

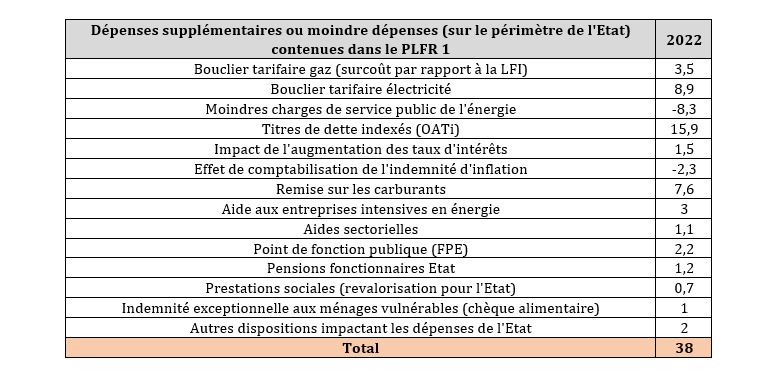

Les documents budgétaires permettent d’en détailler environ 38 milliards :

Source : PLFR 1 2022, Cour des comptes RSPFP 2022[4]

Répartition au niveau du budget de l’Etat tel que révisé dans le cadre du PLFR (1) 2022 :

Source : PLFR 1 2022

Au total la dépense pourrait donc augmenter de 44,2 milliards d’euros au niveau du budget général de l’Etat hors mobilisation des reports de crédit des années antérieures (9,1 milliards), sans pour le moment que le détail de la répartition des secteurs d’augmentation ne soit parfaitement connu. Cette augmentation des dépenses serait contrebalancée par un dynamisme important des recettes : +3,5 milliards pour les recettes non fiscales et +27,6 milliards s’agissant des recettes fiscales (dont +16,8 milliards sur l’IS, +6,4 milliards sur la TVA et +2,9 milliards sur l’IR par rapport à la LFI 2022). Cependant, le déficit budgétaire se creuse de 14,7 milliards d’euros pour atteindre -168,5 milliards d’euros, et même -177,6 milliards d’euros si la mobilisation des reports de crédits est confirmée, soit une augmentation de 6,9 milliards d’euros du déficit budgétaire par rapport à 2021.

Source : PLFR 1 2022 et calculs Fondation iFRAP juillet 2022

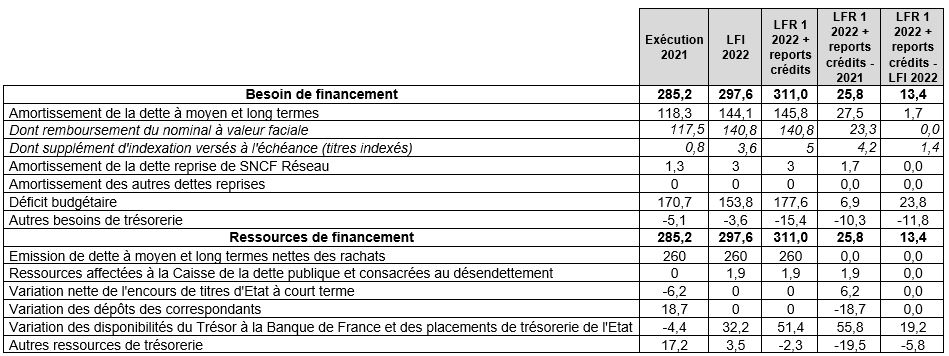

Financer le déficit budgétaire de -177,6 milliards d’euros, +7 milliards/2021

Si l’on se reporte au tableau de financement du budget de l’Etat, celui-ci est substantiellement révisé par rapport à la LFI 2022[5].

Sources : PLR 2021, LFI 2022, PLFR 1 2022.

On constate en particulier à programme d’émission d’OAT inchangé, une progression très importante (+19 milliards d’euros) des réserves de trésorerie afin de soutenir une variation du besoin de financement de +13,4 milliards d’euros. En effet le déficit budgétaire serait en hausse de +23,8 milliards d’euros par rapport à la LFI 2022 et le coût des titres indexés versés à l’échéance augmenteraient de 1,4 milliard d’euros en revanche d’autres besoins de trésorerie seraient en repli de près de 11,8 milliards d’euros.

[1] Voir notre note précédente : https://www.ifrap.org/budget-et-fiscalite/2022-60-milliards-de-depenses-en-plus

[2] https://www.ccomptes.fr/system/files/2022-07/20220707-RSPFP.pdf#page=73

[3] https://www.gouvernement.fr/upload/media/content/0001/03/b089f356f9db364d767e3b8ca0cfcb68aa5fdf9a.pdf ainsi que https://www.politico.eu/wp-content/uploads/2022/07/06/Proposition-de-loi-pouvoir-dachat-extrait.pdf

[4] https://www.ccomptes.fr/system/files/2022-07/20220707-RSPFP.pdf#page=70

[5] On se reportera à https://www.assemblee-nationale.fr/dyn/16/textes/l16b0017_projet-loi.pdf#page=33, pour le PLFR 1 2022 à comparer au tableau de financement de la LFI 2022 : https://www.legifrance.gouv.fr/jorf/article_jo/JORFARTI000044637711, ainsi qu’à l’exécution 2021, https://www.assemblee-nationale.fr/dyn/16/textes/l16b0010_projet-loi.pdf#page=74