L’effet « boule de neige » de la dette publique : formalisation, décomposition et enjeux de soutenabilité

Le rapport du député de M. Kévin Mauvieux publié le 2 juillet 2026 est consacré à un mécanisme précis, — l’effet « boule de neige » — une analyse dont la conclusion, apparemment paradoxale au regard du titre, est que cet effet n’est pas la cause première de la dérive du ratio de dette français : entre 1978 et 2024, il n’y a contribué qu’à hauteur de 8,8 points de PIB, contre 57,4 points pour le seul déficit primaire. La présente note reconstitue la formule comptable centrale d’évolution du ratio de dette, montre comment ses paramètres (au premier chef le taux d’intérêt apparent) se déduisent d’agrégats connus, puis rapproche les deux décompositions de référence : celle du rapport d’avancement annuel (RAA), reprise par le rapport parlementaire et articulée autour du solde primaire, et celle de la Cour des comptes dans son rapport sur la situation et les perspectives des finances publiques, articulée autour du solde primaire stabilisant. Cette note éclaire enfin le risque, largement documenté, d’un réveil de l’effet boule de neige non pas à l’horizon de la fin de la décennie, mais dès 2026 en l’occurrence, à l’occasion de la révision de notre croissance, de 0,9% du PIB à 0,7% de PIB lors du comité d’alerte des finances publiques de début juillet.

La formule centrale d’évolution du ratio de dette

Une équation comptable à trois moteurs

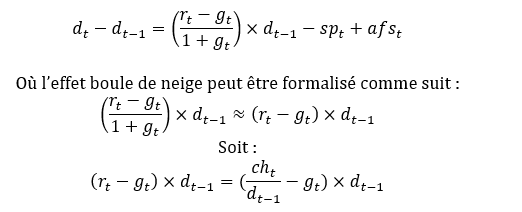

Le ratio de dette publique rapporté au PIB évolue d’une année sur l’autre selon une identité comptable exacte combinant trois termes : l’effet boule de neige, l’effet du solde primaire (solde public hors charge d’intérêts) et les flux de créances (ou ajustements stock-flux, correspondant à des opérations sans impact sur le solde au sens de Maastricht, mais affectant la dette, telles que prises de participation ou prêts). Cette relation s’écrit :

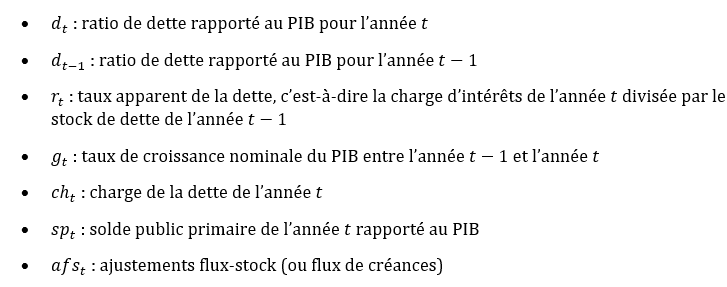

où d désigne le ratio de dette rapporté au PIB, r le taux d’intérêt apparent, g le taux de croissance nominale, sp le solde primaire et afs les ajustements stock-flux (les notations r, g et sp étant rapportées au PIB). Le premier terme du membre de droite est l’effet boule de neige proprement dit. Il est essentiel de relever la convention de signe : le solde primaire y figure affecté d’un signe négatif, de sorte qu’un excédent primaire (sp > 0) réduit le ratio, tandis qu’un déficit (sp < 0) l’accroît.

Le taux d’intérêt apparent, déduit de la charge de la dette

Le paramètre le plus directement reconstituable à partir des agrégats budgétaires est le taux d’intérêt apparent (ou implicite). Il ne correspond ni au taux de marché secondaire, ni au taux moyen à l’émission de l’Agence France Trésor, mais au coût moyen du stock : il rapporte la charge d’intérêts de l’année à l’encours de dette de l’année précédente.

L’ordre de grandeur se vérifie aisément : avec une charge d’intérêts de l’ensemble des administrations publiques de 64,7 Md€ en 2025 (soit 2,2 % du PIB) rapportée à un encours de fin 2024 voisin de 3 300 Md€, on retrouve un taux apparent de l’ordre de 2,0 %. La charge d’intérêts est passée de 44,4 Md€ en 2017 à 64,7 Md€ en 2025 (+46 % en huit ans) et, sur le seul budget de l’État, s’apprête à devenir le premier poste de dépense.

La construction même du taux apparent lui confère une forte inertie : une variation des taux de marché ne s’y répercute que progressivement, au fil du renouvellement des titres arrivant à échéance. La maturité moyenne de la dette négociable de l’État — environ 8 ans et demi — amortit d’autant cette transmission. Cette inertie explique pourquoi le taux apparent est plus prévisible à court terme que la croissance nominale, tout en garantissant qu’une hausse durable des taux finira mécaniquement par se diffuser.

L’effet boule de neige : approximation et lecture

Au premier ordre, l’effet boule de neige admet l’approximation usuelle :

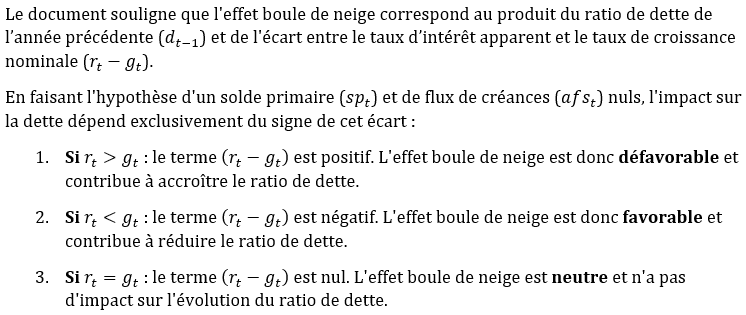

Il se lit alors comme le produit du ratio de dette hérité (dₜ₋₁) par l’écart r – g entre taux apparent et croissance nominale. La logique de signe est directe : si r > g, l’effet est positif et défavorable (il alourdit spontanément le ratio) ; si r < g, il est négatif et favorable (il érode le ratio indépendamment du solde primaire) ; si r = g, il est nul. Deux propriétés en découlent, décisives pour la suite : à r – g donné, l’effet croît avec le stock de dette — un pays déjà endetté est plus vulnérable ; et parce que g est nominal, l’inflation contribue à réduire le ratio en gonflant le dénominateur.

Formalisations mathématiques de l’augmentation de l’endettement public

Légende des variablesComme indiqué dans le document, les termes de ces équations correspondent aux définitions suivantes :

Interprétation mathématique de l'effet boule de neige

|

Deux décompositions complémentaires de la variation

L’identité précédente peut être présentée sous deux formes, qui portent la même information, mais éclairent des questions différentes. La première, retenue par le rapport parlementaire à la suite du RAA, isole la contribution du solde primaire. La seconde, retenue par la Cour des comptes, raisonne à partir du solde primaire stabilisant.

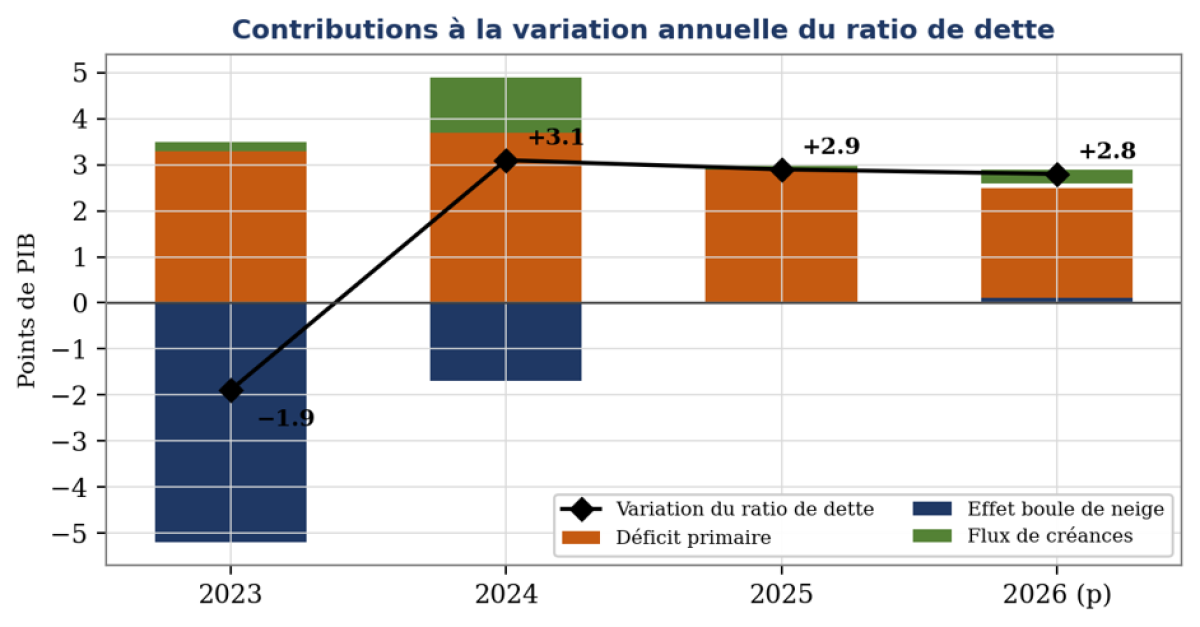

La décomposition directe par le solde primaire (RAA 2026)

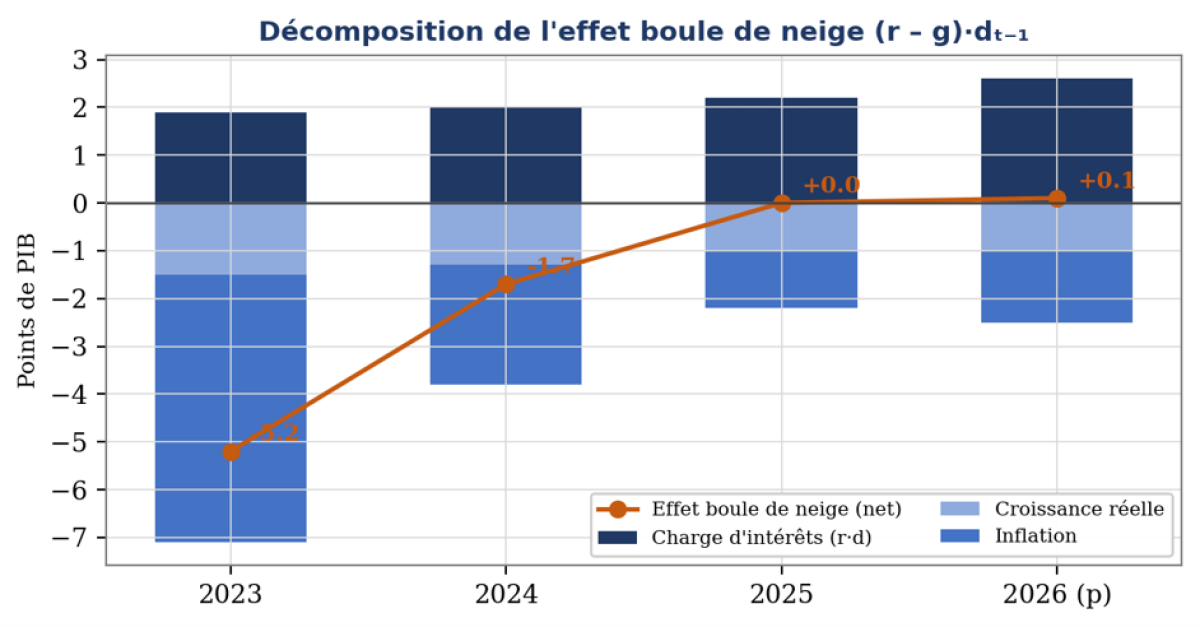

Dans cette présentation (rapport n° 3006, p. 19), la variation du ratio est ventilée entre solde primaire, effet boule de neige et ajustements stock-flux, l’effet boule de neige étant lui-même décomposé en ses trois sous-composantes : charge d’intérêts (défavorable), croissance réelle et inflation (toutes deux favorables).

| En points de PIB | 2023 | 2024 | 2025 | 2026 (p) |

|---|---|---|---|---|

| Endettement brut | 109,5 | 112,6 | 115,6 | 118,4 |

| Variation de l’endettement brut (1) | –1,9 | 3,1 | 2,9 | 2,8 |

| Solde primaire (2) | –3,5 | –3,7 | –2,9 | –2,5 |

| Effet boule de neige (3) | –5,2 | –1,7 | 0,0 | 0,1 |

| – dont charge d’intérêts | 1,9 | 2,0 | 2,2 | 2,6 |

| – dont croissance | –1,5 | –1,3 | –1,0 | –1,0 |

| – dont inflation | –5,6 | –2,5 | –1,2 | –1,5 |

| Ajustements stock-flux (= 1 + 2 – 3) | –0,2 | 1,2 | 0,1 | 0,3 |

| Taux d’intérêt implicite (%) | 1,8 | 1,9 | 2,0 | 2,3 |

Tableau 1 – Contributions à la variation du ratio de dette. Source : commission des finances, d’après le RAA 2026 (rapport n° 3006, p. 19).

La lecture graphique de cette ventilation fait ressortir le retournement en cours : l’effondrement de la contribution de l’inflation (–5,6 points en 2023, –1,5 en 2026) et la montée régulière de la charge d’intérêts (de 1,9 à 2,6 points) font passer l’effet boule de neige net d’un niveau très favorable (–5,2) à un niveau légèrement défavorable (+0,1).

La décomposition par le solde primaire stabilisant (Cour des comptes)

La Cour des comptes (RSPFP juin 2026, p. 81) reformule la même identité autour d’un concept synthétique : le solde primaire stabilisant, c’est-à-dire le solde primaire qui compense exactement l’effet boule de neige et laisse donc le ratio inchangé (flux de créances nuls). Il vérifie :

Lorsque r > g, le solde stabilisant est un excédent : un État en simple excédent primaire, mais inférieur à ce seuil, continue de voir son ratio croître. Lorsque r < g, il est possible de stabiliser, voire de réduire, le ratio tout en restant en déficit primaire, pourvu que celui-ci demeure inférieur au déficit stabilisant. La variation du ratio se résume alors à l’écart au solde stabilisant, augmenté des flux de créances.

| En points de PIB | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|

| Ratio de dette publique | 109,5 | 112,6 | 115,7 | 118,5 |

| Croissance du PIB en valeur (g) |

| 3,6 | 1,9 | 2,2 |

| Taux d’intérêt apparent (r) |

| 1,9 | 2,0 | 2,2 |

| Déficit primaire stabilisant |

| 1,7 | –0,1 | 0,0 |

| Déficit primaire effectif |

| 3,7 | 2,9 | 2,5 |

| Écart au déficit primaire stabilisant (1) |

| 2,0 | 3,0 | 2,5 |

| Flux de créances (2) |

| 1,1 | 0,1 | 0,3 |

| Variation du ratio de dette (1)+(2) |

| 3,1 | 3,1 | 2,8 |

Tableau 2 – Décomposition des facteurs d’évolution du ratio de dette (Tableau n° 18). Source : Cour des comptes, RSPFP juin 2026, p. 81.

Le pont entre les deux approches

Les deux tableaux sont algébriquement identiques. Le déficit primaire stabilisant n’est autre que l’opposé de l’effet boule de neige, et l’écart au solde stabilisant se retrouve en additionnant le déficit primaire effectif et l’effet boule de neige :

Ecart au solde stabilisant = déficit primaire effectif – déficit stabilisant = déficit primaire effectif + effet boule de neige

Le tableau ci-dessous explicite ce passage à partir des chiffres du RAA (Tableau 1) : la ligne (d) reconstitue exactement l’« écart au solde stabilisant » de la Cour, et la somme (d) + (e) restitue la variation du ratio.

| Pont comptable (points de PIB) | 2023 | 2024 | 2025 | 2026 (p) |

|---|---|---|---|---|

| (a) Déficit primaire effectif = – sp | 3,5 | 3,7 | 2,9 | 2,5 |

| (b) Effet boule de neige | –5,2 | –1,7 | 0,0 | 0,1 |

| (c) Déficit primaire stabilisant = – (b) | 5,2 | 1,7 | 0,0 | –0,1 |

| (d) Écart au solde stabilisant = (a)–(c) | –1,7 | 2,0 | 2,9 | 2,6 |

| (e) Flux de créances | –0,2 | 1,2 | 0,1 | 0,3 |

| Variation du ratio = (d) + (e) | –1,9 | 3,1 | 3,0 | 2,9 |

Tableau 3 – Reconstitution du « solde stabilisant » à partir de la décomposition directe (aux arrondis près). Source : calculs de l’auteur d’après le rapport n° 3006, p. 19.

Deux écarts résiduels subsistent entre ce pont (fondé sur le RAA) et le tableau de la Cour, qui n’affectent pas le raisonnement, mais méritent d’être signalés. D’une part, la Cour date le retour d’un effet boule de neige positif dès 2025 (+0,1 point, d’où un déficit stabilisant de –0,1) et le tient pour nul en 2026, là où le RAA retient l’inverse (0,0 en 2025, +0,1 en 2026). D’autre part, la Cour retient un taux apparent de 2,2 % en 2026 quand le RAA gouvernemental table sur 2,3 %. Ces nuances traduisent moins une divergence méthodologique qu’un léger décalage de calendrier et d’hypothèses sur la remontée du coût de la dette, ainsi que l’usage pour le RAA de l’inflation et pour la Cour du déflateur de PIB (ne comprenant pas l’inflation importée, notamment via les achats de carburants à l'étranger).

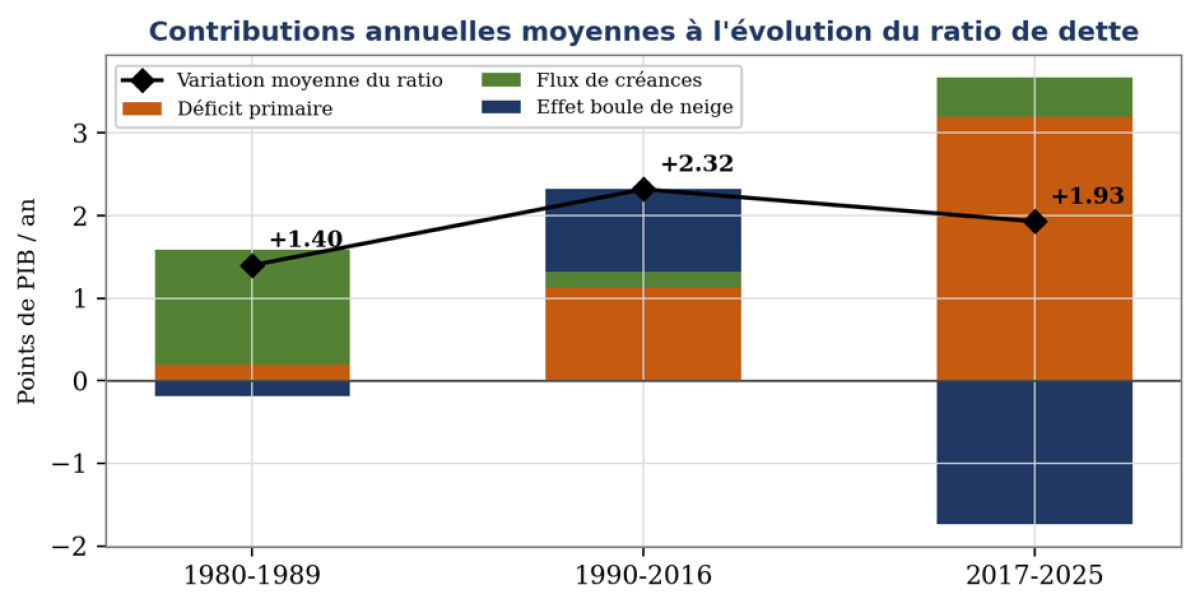

Un effet historiquement modeste, un déficit primaire déterminant

Sur longue période, l’effet boule de neige français est faible : +0,21 point de PIB par an en moyenne entre 1980 et 2025, alors que le ratio de dette passait sur la période de 21 % à 115,6 % du PIB. Trois grandes phases se sont succédé (figure 3) : un effet légèrement négatif dans les années 1980 (forte croissance), un effet défavorable de +1,0 point par an entre 1990 et 2016 (croissance modérée), puis un retour favorable de –1,74 point par an entre 2017 et 2025 (baisse des taux), plus que compensé toutefois par une accumulation de déficits primaires de +3,19 points par an.

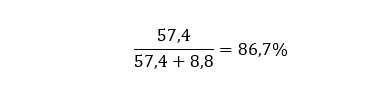

Le verdict cumulé est sans appel : entre 1978 et 2024, l’effet boule de neige n’a contribué que pour 8,8 points de PIB à la dynamique de la dette, contre 57,4 points pour le seul déficit primaire. Le Conseil d’analyse économique aboutit au même constat : la hausse de près de 90 points de la dette entre 1970 et 2023 s’explique quasi intégralement (88 points) par la somme des déficits primaires et des flux de créances, l’effet boule de neige étant proche de zéro en moyenne. Comme le résume la note, « notre dette est la conséquence directe de nos choix budgétaires ».

La comparaison internationale confirme que ce sont les trajectoires de solde primaire, et non l’effet boule de neige, qui expliquent les divergences de ratio. Entre 1995 et 2024, le ratio a progressé de 54,4 points en France, contre seulement 7,9 en Allemagne, 13,5 en Italie et 38,9 en Espagne — la France n’ayant « pas adopté de stratégie durable et résolue pour résorber le déficit primaire ». Le cas italien est l’exception éclairante : malgré des excédents primaires, l’Italie a subi un effet boule de neige défavorable de l’ordre de 35 points de PIB entre 2000 et 2024, faute d’un excédent supérieur à son solde stabilisant, sur un stock de dette initialement très élevé. C’est précisément le scénario dont la France doit se prémunir.

Perspectives : le risque d’un réveil de l’effet boule de neige

Le contexte a changé de nature. Les taux auxquels l’État se refinance (de l’ordre de 3 à 3,5 %) dépassent désormais nettement une croissance réelle proche de 0,5 % ; l’écart r – g redevient positif. La Cour des comptes estime que le taux apparent dépassera durablement la croissance nominale d’ici la fin de la décennie, installant un effet boule de neige défavorable. Le scénario de référence de la Commission européenne le voit redevenir positif sur 2029-2032 puis 2032-2036, et le PSMT de l’automne 2024 le situe positif dès 2029.

Les projections de soutenabilité en donnent la mesure. Dans le scénario de référence de la Commission, le ratio atteindrait 126,5 % en 2030 et 140,8 % en 2035 ; dans un scénario « r – g adverse » (croissance plus faible, taux plus élevé), il grimperait à 130,7 % en 2030 et 151,0 % en 2035. À titre purement illustratif, la Cour a simulé le maintien du déficit primaire de 2024 (3,7 points) avec un taux de 3,7 % : le ratio atteindrait 235 % du PIB en 2050 ; un choc de taux porté à 4,7 % le conduirait à près de 270 % — trajectoires jugées insoutenables bien avant cet horizon.

Ces perspectives sont d’autant plus préoccupantes que l’effet boule de neige n’est pas pilotable et demeure mal prévisible, sa composante g étant très sensible à la conjoncture. Le rapport souligne les incertitudes propres au moment : risque de retournement brutal de r – g en cas de choc de croissance, tensions liées à la crise au Moyen-Orient (prévision de croissance 2026 abaissée à 0,9 %, inflation relevée à 1,9 %, surcoût de charge de dette de 3,6 Md€), et divergences entre les prévisions successives du PSMT et des RAA. La confiance des investisseurs constitue un facteur aggravant potentiel : à l’automne 2025, les taux français à dix ans sont passés au-dessus des taux italiens, l’écart avec l’Allemagne dépassant 80 points de base.

L’enjeu opérationnel se résume dès lors à l’écart au solde stabilisant : de l’ordre de 2,86 points de PIB en 2025. Tant que le solde primaire lui restera inférieur, la dette continuera de croître — y compris en cas d’excédent primaire. Pour stabiliser durablement, puis réduire le ratio, la Cour évalue à environ 1,1 point de PIB l’excédent primaire à dégager de façon pérenne (le CAE recommandant une cible voisine de 1 point), soit un effort d’ajustement global de l’ordre de 135 Md€.

Actualisation de l’effet boule de neige 2026 à la lumière du Comité d’alerte des finances publiques

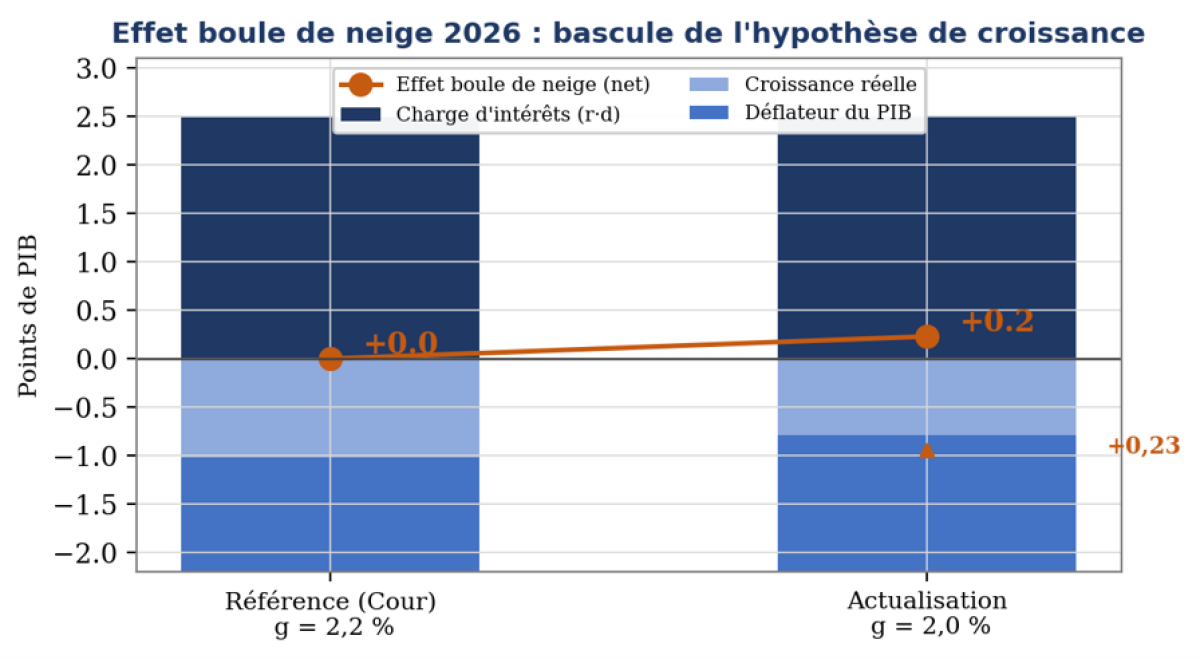

Le Comité d’alerte des finances publiques, réuni au début du mois de juillet 2026, a conduit à réviser les hypothèses macroéconomiques de l’exercice en cours. Ces éléments sont postérieurs à la fois au rapport d’information n° 3006 (déposé le 2 juillet 2026) et au rapport de la Cour des comptes sur la situation et les perspectives des finances publiques (juin 2026) : ni l’un ni l’autre ne pouvaient les intégrer. La présente partie recalcule, sur cette base actualisée, l’effet boule de neige 2026, sa contribution à la dynamique du ratio de dette et le solde primaire stabilisant, par comparaison avec le scénario de référence de la Cour. En substance :

Croissance en volume est révisée à 0,7 % (contre 0,9 %) et prise en compte du déflateur du PIB (1,3 %) en lieu et place de l’inflation IPC, soit une croissance nominale de 2,0 % au lieu de 2,2 %.

Une clarification méthodologique préalable : le déflateur du PIB

L’effet boule de neige fait intervenir la croissance nominale g, c’est-à-dire la croissance non corrigée de l’évolution des prix. Le déflateur pertinent est celui du PIB, et non l’indice des prix à la consommation (IPC). Cette distinction est loin d’être neutre : elle est même déterminante pour le signe de l’écart r – g.

Avec une croissance en volume de 0,7 % et un déflateur du PIB de 1,3 %, la croissance nominale ressort à 2,0 %. Rapportée à un taux d’intérêt apparent de 2,2 %, elle donne un écart r – g = +0,2 point, donc un effet boule de neige défavorable. Si l’on avait retenu par erreur l’inflation IPC prévue (1,9 %), la croissance nominale apparente aurait été de 2,6 %, l’écart r – g de –0,4 point et l’effet boule de neige serait ressorti favorable — un résultat trompeur, car le dénominateur du ratio de dette est le PIB nominal, déflaté par le déflateur du PIB et non par l’IPC.

Les paramètres 2026 révisés

| Paramètre 2026 | Référence (Cour) | Actualisation |

|---|---|---|

| Croissance en volume | 0,9 % | 0,7 % |

| Déflateur du PIB | 1,3 % | 1,3 % |

| Croissance nominale (g) | 2,2 % | 2,0 % |

| Taux d’intérêt apparent (r) | 2,2 % | 2,2 % |

| Écart r – g | 0,0 | +0,2 |

Tableau 4 – Hypothèses macroéconomiques 2026. Le seul changement de fond porte sur la croissance en volume.

Le recalcul de l’effet boule de neige

En appliquant la formule (r – g)/(1+g) · dₜ₋₁ au stock de dette de fin 2025 (115,7 points de PIB), l’effet boule de neige 2026 passe de 0,0 à +0,2 point de PIB. La décomposition montre que cette bascule provient entièrement de la contribution de la croissance réelle : celle-ci n’érode plus le ratio que de –0,79 point (contre –1,02 auparavant), soit un moindre effet favorable de +0,23 point. La charge d’intérêts (+2,5 points) et le déflateur (–1,47 point) sont, eux, quasi inchangés.

Solde primaire stabilisant et contribution au ratio de dette

Puisque r devient supérieur à g, le solde primaire stabilisant cesse d’être atteint à l’équilibre : la stabilisation du ratio exige désormais un excédent primaire de 0,2 point de PIB (soit un déficit primaire stabilisant de –0,2, soit un solde excédentaire de +0,2 point de PIB). Le déficit primaire effectif étant maintenu à 2,5 points, l’écart au solde stabilisant s’élargit de 2,5 à 2,7 points. En y ajoutant des flux de créances inchangés (0,3 point), la variation du ratio passe de 2,8 à 3,0 points, et le ratio de dette 2026 de 118,5 % à 118,7 % du PIB.

| En points de PIB | Référence (Cour) | Actualisation |

|---|---|---|

| Effet boule de neige | 0,0 | +0,2 |

| Déficit primaire stabilisant | 0,0 | –0,2 |

| Déficit primaire effectif | 2,5 | 2,5 |

| Écart au solde stabilisant (1) | 2,5 | 2,7 |

| Flux de créances (2) | 0,3 | 0,3 |

| Variation du ratio (1)+(2) | 2,8 | 3,0 |

| Ratio de dette 2026 | 118,5 | 118,7 |

Tableau 5 – Effet de l’actualisation sur la dynamique de dette 2026. Source : calculs de l’auteur d’après la Cour des comptes (RSPFP juin 2026, p. 81).

Une révision de la croissance en volume de seulement 0,2 point suffit à faire basculer l’effet boule de neige d’une contribution neutre à une contribution défavorable, et à transformer une simple exigence d’équilibre primaire en exigence d’excédent. Cette sensibilité confirme, chiffres à l’appui, l’avertissement commun aux deux rapports : l’effet boule de neige n’est pas pilotable et sa composante de croissance, très volatile, peut retourner rapidement le signe de r – g. Ce qui devrait conduire le législateur à se ménager des « marges budgétaires de réserve » afin de stabiliser la trajectoire de dette. Le surcroît de dette reste modeste à l’échelle d’une année — de l’ordre de 0,2 point de PIB, soit environ 6 Md€ rapporté au PIB nominal 2026 — mais il s’ajoute au stock hérité et alourdit, par ricochet, la charge d’intérêts des exercices suivants. Surtout, il illustre le fait que le retour d’un effet boule de neige défavorable, attendu par la Cour « d’ici la fin de la décennie », pourrait se matérialiser dès 2026 si la croissance déçoit.

Historiquement c’est le solde primaire qui explique l’explosion de la dette publique

Entre 1978 et 2024 :

contribution du déficit primaire : +57,4 points de PIB

contribution de l'effet boule de neige : +8,8 points de PIB.

Mathématiquement :

Près de 87 % de l'augmentation de la dette expliquée par ces deux facteurs provient donc du déficit primaire. Cette conclusion rejoint :

la Cour des comptes ;

le Conseil d'analyse économique ;

les travaux du Trésor ;

les analyses de soutenabilité de la Commission européenne.

Sur ce point la démonstration est convaincante. Cependant le rapport ne distingue pas les causes du déficit primaire. Or, celui-ci peut venir de plusieurs origines en dépenses comme en recettes :

Dépenses | Recettes |

Dépenses de retraites non maîtrisées | Baisses d’impôts depuis 2017 |

Dépenses de Santé et de l’ONDAM mal régulées | Transformation du CICE en baisses de charges

|

Défaut de contractualisation des collectivités locales | Suppression de la taxe d’habitation |

Interventions économiques non gagées | Baisse de l’impôt sur les sociétés |

Dépenses exceptionnelles liées à la crise Covid puis énergétique etc. | Baisse des impôts de production |

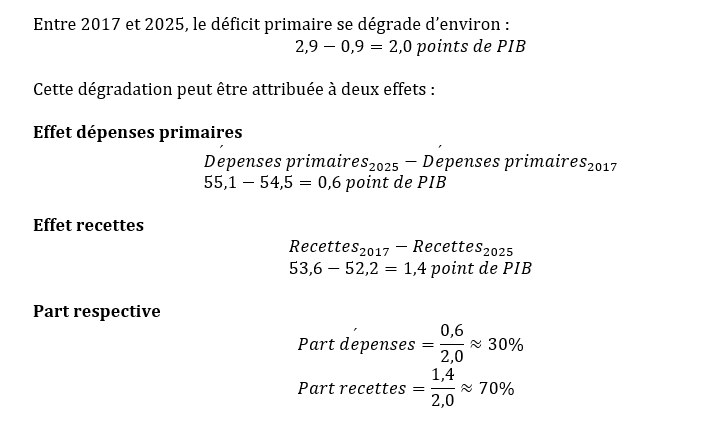

Mais cette présentation est encore trop simpliste : en effet, elle repose sur des mesures largement conventionnelles. Ainsi, si l’on prend pour exemple la période 2017-2025, il apparaît que la dette passe de 98,5 % du PIB en 2017 à 115,6 % du PIB en 2025.

Données de base

Données en points de PIB | 2017 | 2025 | Écart |

Dépenses publiques totales | 56,4 | 57,3 | +0,9 |

Recettes publiques | 53,6 | 52,2 | -1,4 |

Charges d’intérêt | ≈1,9 | 2,2 | +0,3 |

Dépenses primaires | ≈54,5 | 55,1 | +0,6 |

Déficit primaire | ≈0,9 | 2,9 | +2,0 |

Les ratios de dépenses, recettes, déficit et dette pour 2017 sont donnés par Finances publiques en 2017 - INSEE, qui indique notamment 56,4 % du PIB de dépenses, 53,6 % du PIB de recettes et 2,8 % de déficit public en 2017. Pour 2025, Le compte des administrations publiques en 2025 - INSEE indique 57,3 % du PIB de dépenses, 52,2 % du PIB de recettes, 5,1 % de déficit public et 2,2 % du PIB de charges d’intérêt. Le rapport indique de son côté que les dépenses d’intérêts des administrations publiques s’élèvent à 64,7 Md€ en 2025, contre 44,4 Md€ en 2017. En rapportant les 44,4 Md€ de charges d’intérêt 2017 à un PIB nominal 2017 d’environ 2 291,7 Md€, on obtient une charge d’intérêt voisine de 1,9 point de PIB.

Résultat synthétique

Origine de la dégradation du déficit primaire 2017-2025 | Points de PIB | Part dans la dégradation |

Hausse des dépenses primaires | ≈ +0,6 | ≈ 30 % |

Baisse du ratio de recettes publiques | ≈ +1,4 | ≈ 70 % |

Total dégradation du déficit primaire | ≈ +2,0 | 100 % |

Conclusion intermédiaire : sur la période 2017-2025, la dégradation du déficit primaire semble provenir majoritairement de la baisse du ratio de recettes publiques, pour environ 70 %, et minoritairement de la hausse du ratio de dépenses primaires, pour environ 30 %.

En ordre de grandeur, avec un PIB 2025 proche de 3 000 Md€, un point de PIB vaut environ 30 Md€.

Origine | Points de PIB | Ordre de grandeur en Md€ 2025 |

Dégradation due aux recettes | ≈1,4 | ≈42 Md€ |

Dégradation due aux dépenses primaires | ≈0,6 | ≈18 Md€ |

Dégradation totale du déficit primaire depuis 2017 | ≈2,0 | ≈60 Md€ |

Le déficit public 2025 s’établit à 152,5 Md€, les dépenses totales à 1 714,2 Md€, les recettes à 1 561,7 Md€ et les charges d’intérêts à 64,7 Md€, ce qui donne un déficit primaire de l’ordre de 87 à 88 Md€.

On peut donc lire le déficit primaire 2025 comme suit :

dont, par rapport à 2017 :

environ 60 Md€ de dégradation supplémentaire ;

dont environ 42 Md€ imputables à la baisse du ratio de recettes ;

et environ 18 Md€ imputables à la hausse du ratio de dépenses primaires.

Encore faut-il remarquer que ce résultat montre surtout que les baisses de recettes lorsqu’elles sont intervenues pour des enjeux de compétitivité n’ont pas été assez gagées par des économies pérennes en dépenses.

Par ailleurs, il faut être méthodologiquement prudent. La baisse du ratio de recettes de 53,6 % à 52,2 % du PIB ne correspond pas intégralement à des mesures discrétionnaires de baisse d’impôts. Elle peut résulter de plusieurs effets :

mesures nouvelles de baisse de prélèvements obligatoires ;

élasticité des recettes au PIB inférieure à l’unité certaines années ;

composition de la croissance défavorable aux assiettes fiscales ;

effets de transformation du CICE en allègements de cotisations ;

transferts entre catégories de recettes ou entre sous-secteurs publics.

À titre d’illustration, les comptes des administrations publiques en 2019 - INSEE indique que le déficit public 2019 a été affecté par la transformation du CICE en allègements de cotisations sociales, avec un effet transitoire évalué à 0,9 point de PIB. Cette précision est importante, car une partie de la baisse apparente des recettes peut être comptable ou transitoire, et pas seulement le résultat d’un allègement fiscal permanent.

Par ailleurs, second angle mort, le rapport parlementaire sous-estime également le rôle fondamental de la croissance potentielle. Ainsi s’il traite correctement le paramètre . Il l'abordent essentiellement comme une variable exogène. Or, dans la réalité :

Le déficit primaire n'est donc pas le seul paramètre pilotable. Ainsi, en Allemagne, la réduction du ratio d’endettement en lien avec la mise en place de son frein à l’endettement (schuldenbremse) tient à la constatation d’excédents primaires, mais aussi aux réformes Hartz, à une forte croissance de l’emploi et à une dynamique industrielle exportatrice.

Ainsi il apparaît que la France a bénéficié entre 2017 et 2025 d’une décennie exceptionnelle : avec un effet boule de neige moyen sur la période de -1,74 point de PIB et un déficit primaire au contraire de +3,19 points de PIB. Cela veut donc dire que sur la période la croissance nominale et les faibles taux ont effacé 55% de l’impact du déficit primaire. Ce ne sera vraisemblablement plus le cas du tout dans la période qui s’ouvre en 2026 où malheureusement effet boule de neige et déficit primaire semblent être orientés désormais dans le même sens, celui de l’augmentation de la dette publique.