Le jeu de bonneteau à 5 milliards sur les retraites des régimes spéciaux

L’article 9 du PLFSS 2024 a fait couler beaucoup d’encre car c’est celui qui prévoyait une contribution des régimes de retraite complémentaire au titre de « la solidarité financière au sein du système de retraite ». Cet article a déclenché la colère des partenaires sociaux qui ont dénoncé la volonté de l’Etat de faire main basse sur les bons comptes de l’Agirc-Arrco. Malgré de nombreux amendements déposés à l’Assemblée et au Sénat, le déclenchement de l’article 49.3 sur le PLFSS a conduit à adopter le texte dans sa version originale. Toutefois, ce n’est pas le seul changement important que contient cet article qui prévoit un nouveau schéma de financement pour les régimes spéciaux fermés, qui va effacer 5 milliards de déficits, aujourd’hui apparents, et qui seront désormais financés par une « clef » de TVA à partir de 2025.

Une décision opportuniste présentée comme une « mesure de simplification ».

Une modification profonde du mode de financement des régimes spéciaux déficitaires

Avec la réforme des retraites adoptée au printemps, cinq régimes spéciaux ont été « fermés » : RATP, électriciens et gaziers (IEG), Banque de France, Comité Economique Social et Environnemental (CESE), Clercs et Employés de Notaires. A partir du 1er septembre 2023, les nouveaux entrants de ces secteurs professionnels cotisent non plus à la caisse de chacun de ces régimes mais à la CNAV et à l’Agirc-Arrco (Ircantec pour le Cese). Dans un système par répartition où les cotisations des actifs servent à financer les pensions des retraités, les retraites de ces régimes ne seront donc plus financées directement par les cotisations de nouveaux entrants.

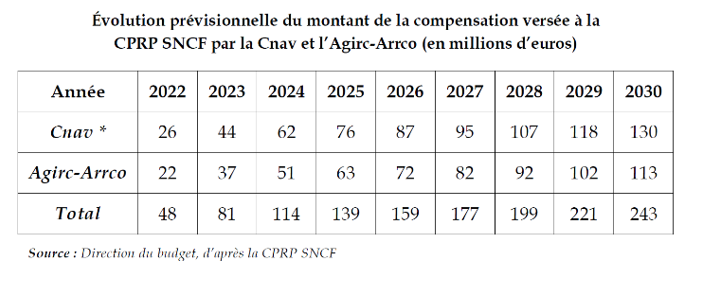

C’est déjà ce qui s’est passé pour la SNCF dont le régime spécial de retraite a été fermé dès 2020. La signature d’une convention entre la CNAV et l’Agirc-Arrco d’une part et la caisse de retraites de la SNCF (CRP-SNCF) d’autre part a donc permis de financer les retraites actuelles en reversant les cotisations perçues au titre des nouveaux entrants (sur la base d’une estimation en début d’année et régularisation ultérieure) à la CPRP-SNCF.

Avec la fermeture de cinq nouveaux régimes spéciaux, une convention tripartite aurait donc dû être conclue entre chacune des caisses des régimes concernés et le régime général des salariés pour déterminer les modalités du reversement des cotisations des entrants aux caisses anciennes. Ces flux ne représentent pas des sommes importantes au départ : à l’exception d’EDF dont l’activité nucléaire est en croissance, les recrutements seront limités (de l’ordre de 4000 à la RATP et de 200 à la Banque de France par an). Le basculement vers le régime général devrait concerner seulement 7000 nouveaux entrants par an. Mais au fur et à mesure, les reversements augmenteront, comme le montre l’évolution prévisionnelle des ressources de la caisse de retraite de la SNCF.

Avec l’article 9, l’Etat revoit entièrement la méthode de couverture des déficits des régimes spéciaux de retraites

Au lieu d’identifier dans ses comptes, comme il le fait depuis de très nombreuses années, les subventions indispensables à la pérennité des régimes spéciaux pour un total de 6,1 Md€ de coût budgétaire en 2023, il délèguera à la CNAV la couverture des déficits des cinq régimes dorénavant fermés (environ 0,8 Md€ de déficit ) mais surtout étendra cette mesure aux autres caisses déjà fermées, pour la CRP SNCF, pour la caisse de retraites des Mines (CANSSM) et pour trois autres caisses de régimes anciens (ex-SEITA, ex-ORTF et ex- Chemins de fer d’Afrique du Nord et d’Outre-mer) pour lesquels les subventions du budget de l’Etat sont aujourd’hui de 4,2 Md€. Cette charge pour la CNAV sera compensée en affectant au régime général des recettes directes de TVA (une « clef » de TVA) pour un montant de l’ordre de 5,0 Md€. Ce dispositif est prévu pour prendre effet seulement en 2025, ce qui montre son caractère impromptu et opportuniste.

En particulier, le dispositif revient sur l’organisation qui avait été mise en place avec la SNCF. Lors de la discussion au Sénat, la commission des affaires sociales a relevé que la CRPR SNCF avait regretté qu’un dispositif d’une telle ampleur n’ait fait l’objet d’aucune concertation ni information préalable alors que la convention tripartie donnait toute satisfaction. De même, la CRPCEN (caisse de retraite des clercs et employé s de notaire) qui réfléchissait au fléchage d’une partie des cotisations et des réserves vers un dispositif de retraite supplémentaire par capitalisation devra renoncer à ce projet.

Souhaitons au moins que les 5 Mds € de réduction optique de la dépense publique mais pas du déficit ne soient pas présentées comme des économies dans le cadre du paquet de 12 Md€ annoncé par la Première Ministre pour 2025 ! Sans modifier le déficit public global ni modifier les prélèvements obligatoires, une telle disposition vise notamment à baisser la dépense budgétaire de l’Etat.

Les conséquences de ce jeu de bonneteau

1.Le suivi du déficit des retraites des régimes spéciaux, confondu au sein des comptes de la CNAV (170 Md€ de charges totales) risque de disparaître avec le temps.

Comme le soulignent les rapporteurs des commissions des affaires sociales à l’Assemblée ou au Sénat, il faudra veiller à ce que l’affectation de TVA corresponde exactement aux montants des subventions d’équilibre nécessaires après reversements par le régime général des cotisations des nouveaux entrants, afin que l’opération ne pèse pas sur les résultats déjà significativement déficitaires de la CNAV. On peut aussi craindre dans le futur un désengagement de l’Etat qui serait enclin à ne pas compenser intégralement les déficits ainsi « apportés » au régime général, en plus de la compensation ancienne et lourde des régimes de salariés agricoles (voir encadré).

Il faut d’ailleurs noter que, d’ores et déjà, le déficit des régimes spéciaux couvert par l’Etat n’apparait pas dans les comptes sociaux présentés et approuvés en LFSS et ne sont pas inclus dans le déficit de la sécurité sociale alors qu’ils sont pourtant des régimes obligatoires de sécurité sociale. Et ils contribuent bien au déficit public à due concurrence, à travers celui de l’Etat[1].

2. L’affectation d’impôts supplémentaires pour couvrir des déficits de caisses sectorielles va à l’encontre d’une gestion transparente et rigoureuse du système des retraites, dans son ensemble.

En matière de retraites, protection sociale de nature essentiellement contributive qui n’est pas une aide mais représente principalement l’acquisition de droits individuels, il convient de réserver l’affectation d’impôts au financement des décisions générales prises par le législateur d’allègement de cotisations (18 Md€ en 2022, dont 7 Md€ de TVA affectés à l’Agirc-Arrco) et d’avantages non-contributifs (avantages familiaux, périodes de chômage non cotisées ou liquidations précoces de retraite) aujourd’hui estimés à 65 Md€ soit près de 20 % des prestations totales. En revanche, des déficits récurrents sectoriels devraient être couverts par des subventions pour être correctement suivis dans les comptes publics.

Certes, deux recettes de nature fiscale font déjà exception à cette règle de transparence (la contribution tarifaire d’acheminement-CTA payée sur les factures d’énergie pour couvrir les déficits de la caisse des industries électriques et gazières pour 1,7 Md€ qui sera maintenue et les droits sur les boissons pour la retraite des exploitants agricoles, gérée par la Mutualité sociale agricole pour 3,3 Md€). Ces deux seuls cas, sur un total de 51 Md€ d’impôts et taxes affectés aux retraites (CSG, TVA et 6 autres impôts et taxes) sont déjà des anomalies, puisqu’elles effacent les soldes négatifs de certains régimes particuliers alors qu’une subvention les identifierait.

3. La mesure de l’article 9 double donc de 5,0 Md€ à 10,0 Md€ le montant de ces exceptions « de déficits masqués » et couverts directement par l’impôt. Elle va rendre le financement global des retraites, mélange de cotisations (66%), d’impôts (14%) et de subventions (20% du total) encore moins facile à déchiffrer. Loin de simplifier l’architecture financière du système de retraites comme l’annonce l’étude d’impact, l’augmentation des impôts, affectés pour couvrir des déficits, va la complexifier.

4. Enfin, la rédaction de l’article prête aussi à confusion entre d’une part les gains nets de l’affiliation des nouveaux entrants à l’Agirc-Arrco, à reverser à la CNAV au titre de la compensation des régimes fermés et d’autre part une contribution de l’Agirc-Arrco « compte tenu des gains enregistrés grâce à la réforme des retraites au titre des enjeux de solidarité au sein du système de retraite ». Un prélèvement sur la partie équilibrée des retraites, celles des complémentaires du régime général, auquel le gouvernement n’a pas renoncé, est ainsi d’avance légitimé et reste à l’ordre du jour après l’adoption par 49-3 du PLFSS 2024.

Cette nouvelle mesure, en effaçant visuellement des déficits aujourd’hui apparents, ne changera rien à la contribution effective des retraites obligatoires à l’accroissement de la dette publique, de l’ordre de la moitié des déficits publics globaux français, 30 % des régimes de retraites français ayant d’ores et déjà moins d’un cotisant pour un retraité.

Un impact à établir sur la compensation démographique Ce n’était pas la seule particularité de ces régimes spéciaux fermés : comme les autres régimes de retraite, ils participaient à ce qu’on appelle la compensation généralisée vieillesse. Ce dispositif datant de 1974 a pour objectif de remédier aux inégalités démographiques. Après application d’une clé de calcul complexe entre régimes de salariés et de non-salariés d’une part, puis entre tous les régimes, des flux de compensation positifs ou négatifs sont établis entre les caisses. Le régime général est le principal contributeur et les régimes agricoles (salariés et exploitants), les principaux bénéficiaires. En 2022, la compensation a représenté 6 milliards de versements entre régimes. Le régime général en a versé 67% et les régimes agricoles en ont reçu 86%. Cette compensation généralisée vise à compenser le fait qu’en 1945, un seul régime, le régime général aurait dû être créé. Mais, plusieurs régimes ayant refusé d’adhérer à l’époque au régime général, des compensations doivent désormais être mises en œuvre pour compenser la démographie déclinante de certains régimes. A l’occasion de la compensation généralisée, certains régimes spéciaux sont soit contributeurs nets soit bénéficiaires nets. Avec la fermeture des régimes depuis 2023, les paramètres de la compensation devront être révisés. |

[1] Voir article de la revue Commentaire n° 182 du 15 juin 2023 : « retraites obligatoires et déficits publics , pour la clarté » Jean-Pascal Beaufret et IFRAP 27 juin 2023 : « Il est temps de faire la lumière sur les déficits et la dette des retraites ».