Le Haut Conseil des finances publiques n'a pas les moyens de ses missions

La Cour des comptes vient de rendre public un rapport très important et structurant relatif à la réforme de la gouvernance des finances publiques. Il pointe avec une grande didactique les impasses actuelles s’agissant de la gestion des finances publiques : points de fuite récurrents s’agissant des dépenses (opérateurs/ODAC, comptes d’affectation spéciaux au niveau central, comptes annexes et opérateurs locaux au niveau territorial, hôpitaux, Unedic et régimes complémentaires au niveau des administrations de sécurité sociale). L’un des points marquants est notamment le manque de pouvoir du Haut Conseil des finances publiques prévu en 2012 par la LOPGFP (loi organique de programmation et de gouvernance des finances publiques) du 17 décembre 2012. En particulier son impossible auto-saisine et son incapacité à pouvoir se faire communiquer par les administrations concernées les documents dont il aurait besoin pour effectuer lui-même ses propres prévisions. L’avis n°7 du 23 novembre 2020 du HCFP en est la triste l’illustration.

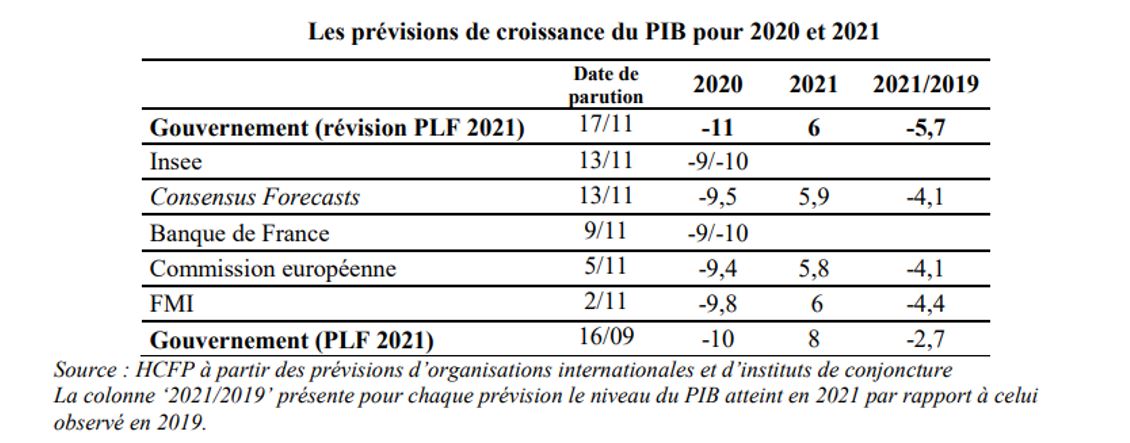

Quelle prévision de croissance pour 2020 et pour 2021 ?

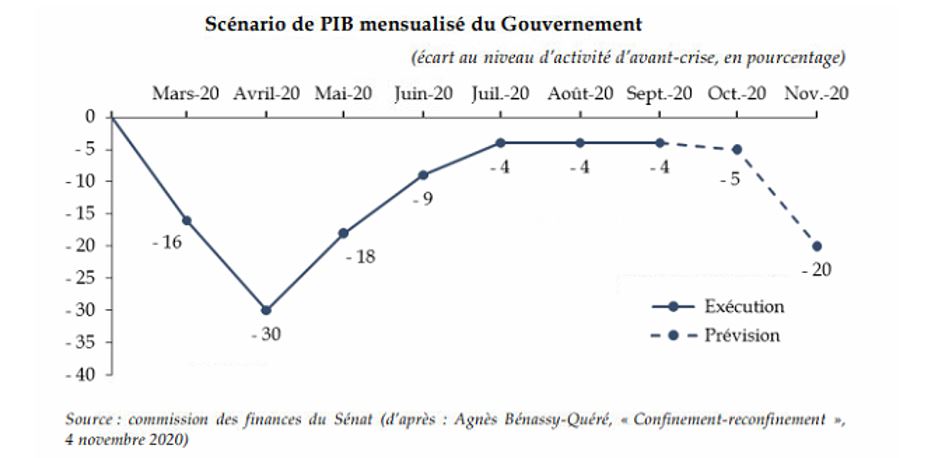

Dans le cadre du PLFR (4) 2020 alors que la discussion du PLF 2021 a déjà commencé, le gouvernement décide de dégrader la croissance attendue pour 2020 de -10% à -11%. En conséquence il saisit le HCFP pour avis comme la procédure budgétaire lui en fait obligation. Celui dans son avis du 2 novembre 2020[1], se prononce et : « estime que la prévision d’un recul de 11 % du PIB retenue dans le 4ème PLFR pour 2020 par rapport à 2019, suppose une dégradation marquée de l’activité au quatrième trimestre et le maintien de mesures de confinement au-delà du seul mois de novembre. » Par ailleurs il ajoute que : « Cette dernière hypothèse semble cohérente au Haut Conseil au vu des incertitudes entourant les conditions sanitaires. »

Fermez-le banc ? Pas tout à fait puisque dans l’avis rendu le 23 novembre, à 3 semaines d’écart, le Haut Conseil estime désormais cette prévision de « prudente », entendez « pessimiste ». En effet, comme le relève le Sénat dans le cadre de ses travaux sur le PLFR (4) 2020[2], l’effet du reconfinement sur l’activité économique pourrait être plus faible qu’escompté par le Gouvernement.

- Il faudrait tout d’abord « que le reconfinement se prolonge jusqu’à la fin de l’année pour que la chute du PIB soit de 11% à l’issue de l’exercice (…) le scénario de croissance du gouvernement table donc implicitement sur une prolongation du confinement en décembre. » ;

- Mais encore les premières remontées de la Banque de France font état d’une perte d’activité atteignant 12% en novembre. Elle serait donc près de 3 fois inférieure à celle enregistrée en avril (où elle s’établissait à -30%). Elle serait également sensiblement inférieure à la prévision de -20% pour le mois de novembre anticipé par le Gouvernement.

En conséquence, la perte de PIB serait focalisée sur les services marchands, mais pas sur l’industrie, l’agriculture, les services non marchands et la construction qui devraient être beaucoup moins impactés. Le 2nd confinement étant moins poussé que le 1er au printemps, « en conservant l’hypothèse d’un confinement de deux mois, une perte d’activité de 12% aboutirait à une chute de PIB de 9,6% en 2020 » et non de -11% comme l’estime le Gouvernement. La prévision pour 2020 est donc pessimiste ou particulièrement prudente, ce que le HCFP en langage feutré appelle une hypothèse non plus « cohérente », mais « prudente ».

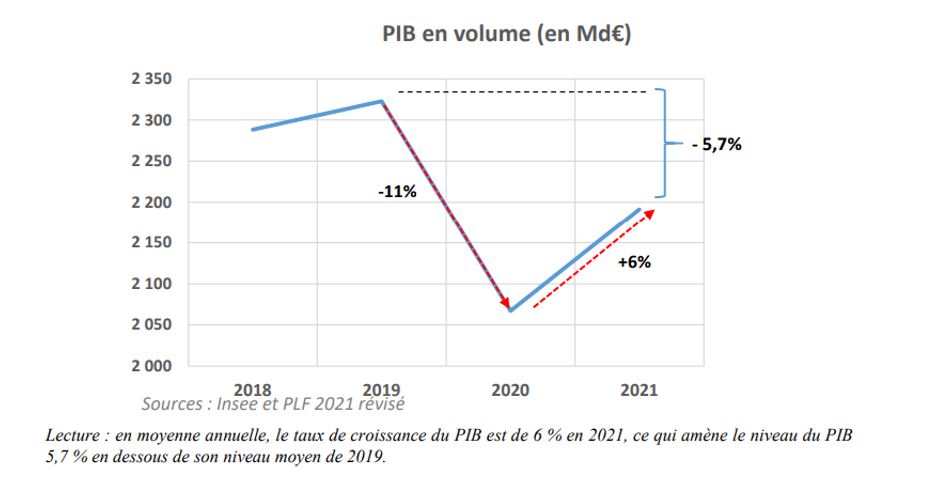

Pour 2021, le gouvernement réévalue (sujet de l’avis du HCFP du 23 novembre 2020) également la croissance à la baisse. Celle-ci ne serait plus de +8% comme anticipé en septembre, mais de +6%. Ce qui représenterait une baisse du PIB en niveau de -5,7% par rapport au PIB 2019 d’avant crise. Pour le Haut Conseil, la prévision du Gouvernement implique le « maintien de restrictions sanitaires significatives en début d’année. L’estimation du recul de l’activité entraîné par le maintien de ces mesures demeure fragile (…) le Gouvernement suppose que celle-ci sera de l’ordre de -10% au début du premier semestre, pour se réduire progressivement à 5% en fin de semestre. » Il estime en conséquence que le rebond limité à +6% en 2021 « est cohérent avec une levée très graduelle des restrictions sanitaires, entraînant un retour à la normal de l’activité très progressif et encore partiel au second semestre 2021. » Sous la dépendance du déploiement d’une vague de vaccination dont la rapidité ne peut être déterminée avec certitude à l’heure actuelle (Pfizer, Moderna, autre, etc.)

Une absence d’implication provisoire en matière de finances publiques !

Si la croissance est révisée à la baisse pour 2020 et 2021 avec potentiellement une contraction moins forte en 2020 qu’anticipé par le Gouvernement – probablement -9,6% à -10% au lieu de -11% - et un rebond plus faible +6% contre +8% anticipé en septembre 2020 s’agissant de 2021, l’implication pour les finances publiques n’est pas communiquée automatiquement au HCFP par l’exécutif. Par ailleurs le scénario macroéconomique global n’est pas livré complet, ce qui ne permet pas non plus au HCFP de proposer des évaluations en matière de niveau des prélèvements obligatoires ou en dépenses.

Ainsi « le Haut Conseil souligne que le Gouvernement ne lui a communiqué que le seul chiffre de prévision de croissance du PIB en volume et non l’ensemble du scénario macroéconomique pour 2020 et 2021 (composition de l’activité, évolution des prix, emploi, etc.) Par exemple il ne lui a pas fourni d’informations sur la consommation des ménages, qui est le premier déterminant des recettes de TVA, ou sur la masse salariale […]. Le Haut Conseil n’est donc pas en mesure de se prononcer sur l’ensemble du scénario macroéconomique. »

Symétriquement, « le Haut Conseil n’a notamment pas pu disposer d’informations quant aux modalités d’un possible prolongement en 2021 des mesures du plan d’urgence et de soutien (…) » alors que certaines mesures, on le sait, sont très structurantes tant pour les dépenses publiques que pour leur rétroaction sur le scénario macroéconomique (activité partielle, fonds de solidarité à destination des entreprises, etc.) qui ont été musclées dans le cadre du PLFR (4) 2020.

Il n’a « pas été saisi de nouvelles prévisions de finances publiques, en particulier du solde public et de sa décomposition, alors que la révision du scénario macroéconomique doit nécessairement conduire à modifier celui des finances publiques. » Il n’a pu donc se prononcer sur l’article liminaire du PLF pour 2021 et sa décomposition (solde effectif et structurel) qu’il devra soumettre pour adoption définitive du PLF 2021. Et c’est d’autant plus dommageable que cette vision très étroite (trop étriquée ? de l’article 16 de la LOPGFP de 2012) confine à l’absurde.

En effet, une première révision « partielle » de l’article d’équilibre a été proposée pour 2020 dans le droit fil du PLFR (4) 2020 lors de la 1ère lecture du PLF 2021 au Sénat[3]. Mais la partie modifiant la décomposition du solde pour 2021 est encore manquante. Nous avons donc les chiffres suivants :

(En points de produit intérieur brut) | Exécution 2019 | Prévision d’exécution 2020 (PLF 2021 croissance à -10%) | Prévision d’exécution 2020 (croissance à -11%) + PLFR (4) | Prévision 2021 (PLF 2021 à croissance de +8% | Prévision 2021 (PLF 2021 à croissance de +6%) |

Solde structurel (1). . . . . . . . . . . . . . . . . . . . . . . . | -2,2 | -1,2 | -0,6 | -3,6 | ? |

Solde conjoncturel (2). . . . . . . . . . . . . . . . . . . . . . . . | 0,2 | -6,5 | -7,2 | -2,8 | ? |

Mesures ponctuelles | -1 | -2,6 | -3,5 | -0,2 | ? |

et temporaires (3). . . . . . . . . . . . . . . . . . . . . . . . | |||||

Solde effectif (1 + 2 + 3). . . . . . . . . . . . . . . . . . . . . . . . | -3 | -10,3 | -11,3 | -6,7 | ? |

Sources : Assemblée nationale[4], Sénat, présentation Fondation iFRAP novembre 2020.

Il apparaît que le Haut Conseil ne peut utiliser la prévision révisée 2020 pour apprécier la décomposition 2021 avec une croissance à 6% en l’absence de communication du Gouvernement en la matière. On sait par ailleurs que puisque la LPFP 2018-2022 n’a pas été mis à jour, la décomposition entre déficit structurel et déficit conjoncturel affiché manque de sincérité, ce que le Haut Conseil avait relevé lors de son précédent avis sur le PLF et le PLFSS 2021[5]. La remarque vaut a fortiori pour le niveau du déficit structurel en 2020 et en 2021 impacté par la révision de la croissance. Du reste, on remarquera qu’alors que la croissance plongerait à -11% en 2020 le solde structurel serait « amélioré » artificiellement par rapport à son niveau précédent estimé en septembre 2020 avec une croissance de -10%.

Conclusion

Corseté par des textes étriqués, le HCFP ne peut pas rendre efficace sa mission de « vigie des finances publiques » au moment où la France et le débat public en auraient le plus besoin. Il ne peut demander de sa propre initiative les données de cadrages fondamentales lui permettant de se pencher de concert avec la révision de la perspective de croissance sur leurs implications en matière de finances publiques et de sincérité du scénario macroéconomique d’ensemble. En conséquence il ne peut émettre d’avis sur l’article d’équilibre qui devrait réviser le niveau du solde public et sa décomposition. Celle-ci d’ailleurs n’est donnée qu’au compte-goutte aux parlementaires sous la forme d’amendements partiels déposés par le Gouvernement.

Bien entendu, la révision de l’article d’équilibre aurait dû permettre de fournir une appréciation sur la décomposition du solde public par niveaux d’administration publique (Etat, ODAC, APUL, ASSO). Il n’en est rien, l’information n’est pas disponible. On ne peut donc pas vérifier l’implication sur chaque secteur des administrations publiques du PFLR (4) 2020 et de la révision des croissances 2020 et 2021 sur le PLF 2021. Cela montre la limite – pour ne pas dire l’indigence – du débat national actuel sur les finances publiques. Une raison de plus pour en modifier au plus vite et profondément les modalités.

[1] https://www.hcfp.fr/sites/default/files/2020-11/Avis%20HCFP%202020-6%20-%20PLFR4.pdf

[2] Voir Sénat, rapport HUSSON, PLFR (4) 2020, p.9 et suiv http://www.senat.fr/rap/l20-124/l20-1241.pdf#page=9

[3] https://www.senat.fr/amendements/2020-2021/137/Amdt_I-1084.html, aboutissant à modifier l’article d’équilibre 2021 ainsi, https://www.senat.fr/petite-loi-ameli/2020-2021/137.html

[4] http://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b3399-ti_rapport-fond.pdf#page=191

[5] Voir notre note, https://www.ifrap.org/budget-et-fiscalite/plf-2021-le-deficit-structurel-explose-de-54-115-milliards-deuros