Le déficit de l’Etat de plus en plus élevé

En rendant son rapport sur l’Exécution du budget de l’Etat en 2018, la Cour des comptes constate une divergence de plus en plus importante du solde déficitaire de l’Etat -76 milliards d’euros (en comptabilité budgétaire, -69,9 milliards d’euros en comptabilité nationale, soit 3% du PIB), alors même que le solde général des administrations publiques s’améliore (-2,5% du PIB, soit 60 milliards d’euros en comptabilité nationale). Cette divergence pose question, non seulement parce qu’elle ne résulte pas d’une évolution non maîtrisée des dépenses (elles sont progressivement « sincérisées » sur le champ de l’Etat), mais d’une baisse importante de recettes dont la cause est à rechercher dans les dégrèvements d’impôts locaux compensés aux collectivités (15,7 milliards d’euros en 2018) et par les compensations d’allègement de charges sociales (32 milliards d’allègements compensés en 2018) en direction de la Sécurité sociale. Ce mode de présentation est inquiétant pour l’avenir.

La divergence entre le solde de l’Etat et le solde public est de plus en plus manifeste

Contrairement à la Cour des comptes qui ne peut pas se baser pour la publication de l’Exécution du budget 2018 sur le Programme de stabilité 2019-2022 envoyé par la France à la Commission européenne (elle s’y penchera dans sa perspective de juin relative aux Résultats et perspectives des finances publiques), nous pouvons rapprocher les données pertinentes disponibles :

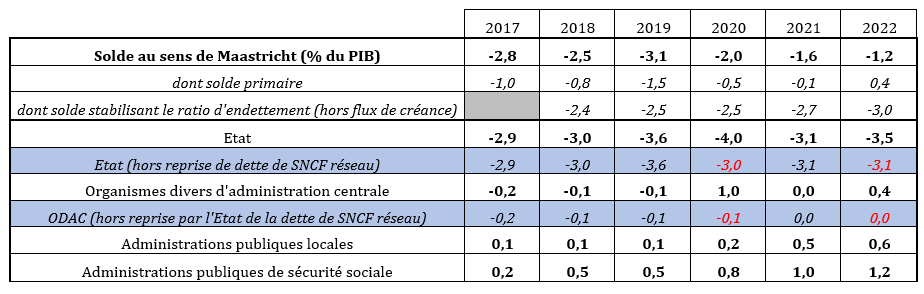

Solde public et sa répartition prévisionnelle par sous-secteurs (en comptabilité nationale)

Sources : Pstab 2019-2022 p.22

On constate assez aisément que le solde public qui atteignait encore -2,8% du PIB en 2017 se réduit à -2,5% du PIB en 2018. Pourtant au niveau de l’Etat la dynamique amorcée est inverse. Le solde de l’Etat était attendu à -2,9% du PIB en 2017 soit avec un écart de seulement -0,1 point par rapport au solde de l’ensemble des administrations publiques, alors qu’il diverge beaucoup plus nettement à compter de 2018, il atteint -3% du PIB soit un écart de -0,5 point de PIB.

Le prévisionnel notifié à la commission européenne permet de voir que la dynamique de hausse du déficit de l’Etat ne faiblit pas puisque son déficit va s’aggraver de 0,6 point à compter de 2019 (-3,6% du PIB) et même atteindre -4% en 2020. On doit cependant modérer ce propos si l’on retraite l’annonce faite de la prise en compte en deux fois d’une partie de la dette de SNCF réseau (2020 et 2022). Dans ce cas, le déficit (hors dette SNCF) décroîtrait à compter de 2020 pour retrouver son niveau de 2018, mais ensuite ne s’affaisserait plus et resterait stabilisé à -3,1% du PIB. Cela témoigne de la perspective structurellement déficitaire à moyen terme du solde de l’Etat.

Ce phénomène n’est d’ailleurs pas sans conséquence sur l’endettement public, dans la mesure où la part de dette de l’Etat dans l’endettement total ne cesserait de croître. Pour en rester à 2018, la dette des APU serait « stabilisée » à 98,4% (bien qu’elle repartirait ensuite à la hausse en 2019 (98,9% puis 98,7 en 2020). La dette de l’Etat, elle, devrait atteindre 78,3% en 2018 soit une augmentation de +1,2 point de PIB, tendance qui devrait se renforcer à l’avenir.

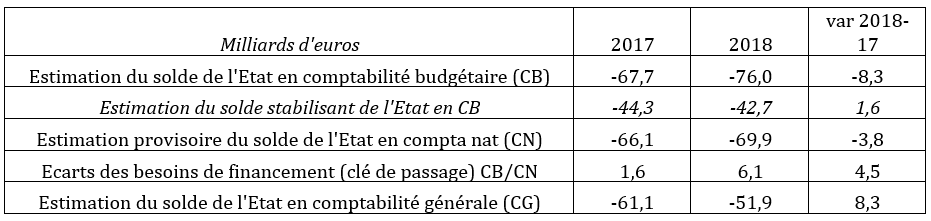

Corrélativement, l’estimation du solde stabilisant de l’Etat en comptabilité budgétaire se dégrade en 2018 par rapport à 2017. Il aurait fallu atteindre un solde de -44,3 milliards d’euros pour stabiliser la dette de l’Etat alors qu’en 2018 il faut désormais atteindre un solde 1,6 milliard plus haut, soit -42,7 milliards.

Appréhender correctement le solde de l’Etat dans les trois comptabilités :

Source : Cour des comptes, et calculs iFRAP 2019

Note de lecture : Pour une meilleure compréhension des développements qui suivent, nous proposons une appréciation en valeur du solde de l’Etat exprimé dans trois comptabilités différentes : La comptabilité budgétaire qui permet de comparer le solde des dépenses et des recettes exécutées par rapport à celles votées en loi de finances ; La comptabilité nationale qui exprime le respect des critères de Maastricht et qui rendent comparables nos finances publiques à celles de nos partenaires étrangers ; La comptabilité générale, qui représente la comptabilité « patrimoniale » de l’Etat ;

On vérifie ainsi par ailleurs que le solde de l’Etat diverge de plus en plus entre la comptabilité budgétaire et la comptabilité nationale, la première se dégradant plus rapidement que la seconde, l’écart de besoin de financement entre les deux comptabilités passant de 1,6 milliard à près de 6,1 milliards d’euros entre 2017 et 2018. Ce qui veut dire que les « économies » ou les recettes supplémentaires à aller chercher en comptabilité budgétaire doivent être plus importantes que celles exprimées en comptabilité nationale afin de corriger le solde de l’Etat. Là encore ce phénomène devrait perdurer après 2018.

Un déficit de l’Etat qui ne repose pas principalement sur une aggravation des dépenses

Pour juger de la performance de la gestion de l’Etat en 2018 il est possible de se baser sur le respect des engagements pris dans le cadre du PLF 2018 ; il est également possible et même souhaitable d’analyser la situation de l’exécution 2018 par rapport à l’exécution 2017.

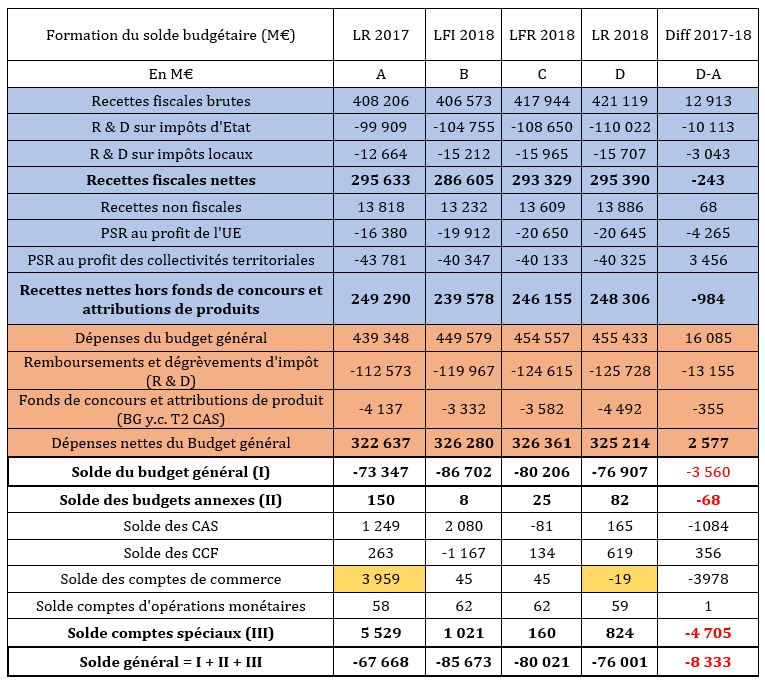

Source : Cour des comptes 2019, comptabilité budgétaire

Entre 2017 et 2018, les recettes fiscales brutes se sont accrues de près de 13 milliards d’euros. Par rapport à la loi de finances 2018 elles ont même été beaucoup plus importantes que prévues (effet élasticité et effet croissance) soit +14,5 milliards. Pourtant après déduction des remboursements et dégrèvements d’impôt et des prélèvements sur recettes (UE et collectivités territoriales) ainsi que des recettes non fiscales (quasi-stables), les résultats sont décevants : -1 milliard par rapport à l’année précédente (248,3 milliards d’euros contre 249,3 milliards). La Cour des comptes ajoute « elles seraient même en baisse de 3,8 milliards sans l’effet positif à hauteur de 2,8 milliards de l’imputation sur 2018 de recettes et droits de mutation qui auraient dû être comptabilisés en 2017. » Chargés de garantir la stabilité des finances locales dans le respect de l’autonomie financière des collectivités, les dégrèvements en leur direction ont représenté pour près de 15,7 milliards d’euros en 2018 soit +3 milliards par rapport à 2017. La tendance devrait perdurer avec +4,2 milliards d’euros en 2019 (soit 19,9 milliards d’euros). Même effet sur les dégrèvements s’agissant des transferts de recettes aux administrations de sécurité sociale (ASSO) notamment pour garantir la soutenabilité des allègements généraux de charges[1] (32 milliards d’euros d’allègements compensés pour 2018). Résultat les Remboursements et dégrèvements (R&D) de l’Etat augmentent de 10,1 milliards entre 2017 et 2018 tandis que les R&D en direction des collectivités territoriales augmentent de 3 milliards d’euros[2].

Au contraire, du côté des dépenses (sauf pour la masse salariale, d'ailleurs si la masse salariale avait été intégralement stabilisée la dérive n'aurait été que de 0,5 milliard d'euros par rapport à 2017), celles-ci sont plutôt bien tenues, la « sincérisation » voulue par l’exécutif ayant abouti à une baisse significative du volume de sous-budgétisation (1,5 milliard identifiés contre 4,4 milliards en 2017). Les dépenses nettes sont en hausse de 2,57 milliards par rapport à l’année 2017, mais en baisse de -1,1 milliard par rapport à la LFI, soit respectivement une augmentation de 0,8% en valeur par rapport à 2017 et de -0,33% par rapport à la LFI 2018.

Enfin, le solde des comptes spéciaux est beaucoup moins excédentaire en 2018 qu’en 2017 notamment à cause d’un solde négatif au niveau des comptes de commerce. Cette situation résulte de la reprise en 2017 de la trésorerie de la Coface. Opération one shot non reconductible en 2018.

Ainsi que le constate la Cour, c’est donc « la baisse des recettes et la hausse des dépenses, même d’ampleur limitée, [qui] ont conduit la trajectoire de l’Etat à diverger de celle de l’ensemble des administrations publiques, attestant du rôle particulier de l’Etat, qui supporte sur son budget l’essentiel de la charge finale des baisses de prélèvements obligatoires. » Ainsi identifiée la dérive est essentiellement importée par les compensations accordées par l’Etat aux autres administrations qui grèvent ses propres prélèvements obligatoires.

Les limites de la « centralisation » des déficits au niveau de l’Etat

Dans ces conditions et même avec un déploiement post 2018 des effets de réformes impulsées par CAP 2022, le budget de l’Etat ne pourra pas seul faire face à une baisse nécessairement massive des dépenses afin de réduire le déficit public. En centralisant le déficit au niveau de l’Etat, le piège du déficit se referme dans la mesure où les pouvoirs publics savent ne pas pouvoir dégager sur ce même champ des économies suffisantes pour le résorber. Par ailleurs, le « pilotage » concerté des finances locales et des comptes des ASSO reste largement en jachère. Or ceux-ci ne sont évitables que si les excédents de leurs soldes excédentaires perdurent durablement au niveau où ils ont été anticipés. Mais cette stratégie bute sur deux écueils majeurs :

- Au niveau des collectivités territoriales, la 1ère vague de contractualisation va toucher à sa fin en 2021 (3 ans à compter de juin 2018). Par ailleurs, « elle suppose que les exécutifs locaux renoncent à profiter de l’accroissement de leur solde pour baisser leurs impôts locaux ou engager de nouvelles dépenses. » Or s’agissant des impôts et hors TH (compensée on l’a vu par l’Etat[3]), les impôts commencent à voir leurs taux votés baisser en 2019[4], notamment s’agissant des taxes foncières[5]. Si la contractualisation vise à « sécuriser les dépenses de fonctionnement », il existe des points de fuite connus : s’agissant des recettes et des budgets annexes (dont les SPL) ;

- Au niveau de ASSO la situation est encore plus complexe : Certes, il est proposé de « transférer » certaines recettes excédentaires de la sécurité sociale vers le budget de l’Etat à compter de 2019 (LFSS 2019) en limitant les soldes bénéficiaires des ASSO à +0,8% du PIB entre 2020 et 2022[6], mais cette façon de procéder rend la situation financière de l’Etat de moins en moins cohérente avec l’évolution normale de ses dépenses et de ses recettes. Elle présente également le désavantage de ne pas résorber certains déficits cachés (hospitaliers notamment). Elle repose enfin, sur la comptabilisation en solde excédentaire de transferts fiscaux en direction de la CADES. Une situation qui devrait perdurer jusqu’en 2024.

Conclusion

L’exécution du budget de l’Etat 2018 est donc l’occasion de procéder à une opération « vérité » sur la sincérité de la gestion publique. Le budget de l’Etat apparaît plus sincère côté dépenses, mais moins sincère côté recettes à raison de l’ampleur des transferts de compensation opérés au bénéfice des autres niveaux d’administration publique. Cette situation rend par elle-même le solde de l’Etat structurellement déficitaire. Cette déformation induit en retour une impossibilité à dégager à due concurrence des économies suffisantes au niveau du budget de l’Etat pour résorber ces déficits. Comme la fuite vers toujours plus de recettes est exclue (même si une meilleure maîtrise des niches fiscales serait bienvenue[7] (100,2 milliards en 2018 soit +6,7 milliards depuis 2017, mais +2,4 milliards hors CICE), il faudra bien que les autres secteurs des APU se serrent également la ceinture. Mais cette approche va nécessairement conduire à rentrer dans le dur des économies à réaliser sur les blocs locaux (retour des baisses de dotations ? Pérennisation de la contractualisation avec des cibles plus fines (fabbisogni standard (coûts standards) comme en Italie ?) et sociaux (réforme des retraites ? réforme en profondeur de la gestion hospitalière ? Mise en place d’une tarification à l’acte paritaire comme en Allemagne ?). En tout cas les marges de manœuvres se rétrécissent, et cela est visible dès 2018.

[1] On consultera le rapport Dubertret/Charpin sur le financement de la protection sociale, octobre 2018 http://www.senat.fr/fileadmin/Fichiers/Images/commission/finances/Auditions/Rapport_du_Gvt_au_Parlement_Etat_Securite_Sociale_01.pdf

[2] Une situation qui devrait perdurer avec la poursuite de la suppression de la TH pour 80% des ménages (soit 3 milliards en 2019 et 2020) et pour les 20% restant sans doute entre 2021 et 2022 soit 7,1 milliards supplémentaires.

[3] Noter que la garantie de compensation intégrale accordée par l’Etat joue comme une subvention. En conséquence, les collectivités ne sont pas incitées à faire baisser les taux car sinon la garantie de l’Etat serait ajustée également à la baisse.

[4] Il s’agit en fait d’un double taux, car le taux voté s’ajoute au taux de revalorisation automatique des bases, dont la clé du calcul a récemment été modifiée pour se caller sur l’évolution de l’IPC (indice des prix à la consommation).

[5] http://premium.lefigaro.fr/impots/taxes-foncieres-une-baisse-inedite-en-2019-20190521

[6] On constatera que la trajectoire du Pstab 2019-2020 (voir tableau n°1) donne une appréciation différente, en effet on voit ainsi apparaître le solde excédentaire des ASSO hors reprises qui seraient effectuées par l’Etat. Toutefois si le prévisionnel de la LFSS 2019 est respecté, les soldes excédentaires « nets » des ASSO ne devraient pas dépasser les 0,8% du PIB. Voir également notre note, https://www.ifrap.org/fonction-publique-et-administration/exclusif-le-contenu-du-rapport-dubertretcharpy-sur-le

[7] Ce qui supposerait d’imposer un plafond global plus bas qu’aujourd’hui (il est en effet placé à plus de 15 milliards au-dessus du niveau constaté par l’ensemble des dépenses fiscales en 2018).