Le coronavirus impacte-t-il de +22 points de PIB la dette publique ?

Le choc du coronavirus représente +22 points de PIB pour la dette publique. C’est par ces mots que le rapporteur général de la commission des finances de l’Assemblée nationale Laurent Saint-Martin, a mis en avant les effets de la crise liée au Covid-19 sur le niveau de la dette publique. Ajoutant que l’impact pour les finances publiques serait l’émission de nouvelles obligations pour plusieurs centaines de milliards d’euros en 2020.

La vérité est heureusement un peu plus prosaïque. Lorsque l’on cherche à recalculer la ventilation de la dette par niveau d’administration, celle-ci, d’après nos calculs et sur la base de ceux opérés par la Cour des comptes dans son rapport sur la situation et les perspectives des finances publiques 2020 (p.83), apparaît comme la suivante :

Niveau de dette en pts de PIB | Exécution 2019 | LFI 2020 | PLFR (3)2020 | Evolution 2020-2019 | Evolution PLFR (3)-LFI |

|---|---|---|---|---|---|

Dette totale (APU) | 98,1 | 98,7 | 120,9 | 22,8 | 22,2 |

APUC | 81,5 | 83,1 | 99,9 | 18,4 | 16,8 |

dont Etat | 78,8 | 81,3 | 98,3 | 19,5 | 17,0 |

dont ODAC | 2,7 | 1,8 | 1,6 | -1,1 | -0,2 |

APUL | 8,7 | 8 | 10,0 | 1,3 | 2,0 |

ASSO | 8,0 | 7,6 | 11,0 | 3,0 | 3,4 |

Niveau de dette en valeur (milliards d’euros) | Exécution 2019 | LFI 2020 | PLFR (3)2020 | Evolution nominale 2020-2019 | Evolution nominale PLFR (3)-LFI |

Dette totale (APU) | 2 380,1 | 2 447,2 | 2 651,7 | 271,6 | 204,5 |

APUC | 1 976,7 | 2 060,4 | 2 191,1 | 214,4 | 130,7 |

dont Etat | 1 911,8 | 2 015,8 | 2 156,0 | 244,2 | 140,3 |

dont ODAC | 64,9 | 44,6 | 35,1 | -29,8 | -9,5 |

APUL | 210,3 | 198,4 | 219,3 | 9,0 | 21,0 |

ASSO | 193,1 | 188,4 | 241,3 | 48,2 | 52,8 |

Source : Cour des comptes RSPFP 2020, p.83, actualisation Assemblée Nationale et calculs de la Fondation iFRAP juillet 2020.

Il apparait que par rapport à la LFI (loi de finances initiale), la dette publique dans son ensemble devrait s’apprécier de 204,5 milliards d’euros. Donc +140,3 pour l’Etat. Les opérateurs se « désendettant » à la suite de la reprise de la dette de la SNCF sur le chef de l’Etat verraient leur situation encore améliorée de -9,5 milliards par rapport à la LFI 2020. Par ailleurs les collectivités territoriales, leurs groupements et leurs satellites (ODAL) verraient leur dette augmenter de 21 milliards d’euros et les administrations de sécurité sociale de près de 53 milliards d’euros (conséquence des éléments conjugués du déficit du régime général et du FSV s’élevant à 52 milliards d’euros et du déficit de l’UNEDIC (financement du chômage partiel (pour partie), puis augmentation du chômage conjoncturel).

La dette publique dérive beaucoup plus vite en volume qu’en valeur

Assez curieusement le rapport pédagogique n°3124 rendu par le rapporteur général[1] ne décompose pas la dette publique, pas plus d’ailleurs que les rapports des commissions des finances des deux chambres à l’issue du PLFR (3) 2020, par crainte d’incertitudes trop importantes. La Cour des comptes[2] elle, se risque à une première analyse avancée avec des incertitudes sur les répartitions intersectorielles (essentiellement entre l’Etat et les administrations de sécurités sociales) de l’ordre de 1 point de PIB (soit la marge d’erreur pour une dette tutoyant les 121% du PIB).

En réalité comme on peut le voir dans le tableau supra, les accroissements de dette sont très importants, d’abord à cause de l’effondrement du PIB en volume et un peu moins en valeur (en volume + déflateur du PIB). Au moment de la discussion du PLF 2020 celui-ci était construit sur une hypothèse de croissance de 1,3% et d’un déflateur de PIB (prix du PIB) de 1,2%, soit une croissance de 2,5% en valeur. Les perspectives ajustées après crises donnent une croissance du PIB négative à -11% et un déflateur de PIB de 1,4% soit une croissance du PIB en valeur de -9,7%.

En conséquence si la dette « explose » littéralement en volume, elle dérive significativement moins en valeur. Entre temps la « valeur » du point de PIB a baissé ; il valait « 24,79 milliards » début 2020, il ne vaut plus aujourd’hui que « 21,93 milliards » en juillet 2020. Autrement dit, calculé avec le PIB 2020 initialement projeté, la dette publique actuelle aurait représenté 107 points de PIB et non 120,9 points de PIB. Le différentiel de 13,9 points de PIB est lié à l’effondrement du PIB.

Ainsi analysé, l’augmentation projetée de la dette publique au niveau de l’Etat qui passerait de 78,8% en 2019 à 98,3% en PLF(3) 2020 soit une augmentation de +244,2 milliards d’euros, dériverait en réalité « spontanément » comme prévu en LFI 2020 de 104 milliards d’euros, puis de 140,3 milliards d’euros lié à la crise.

Attention cependant au mur de la dette qui vient à horizon de 3 ans

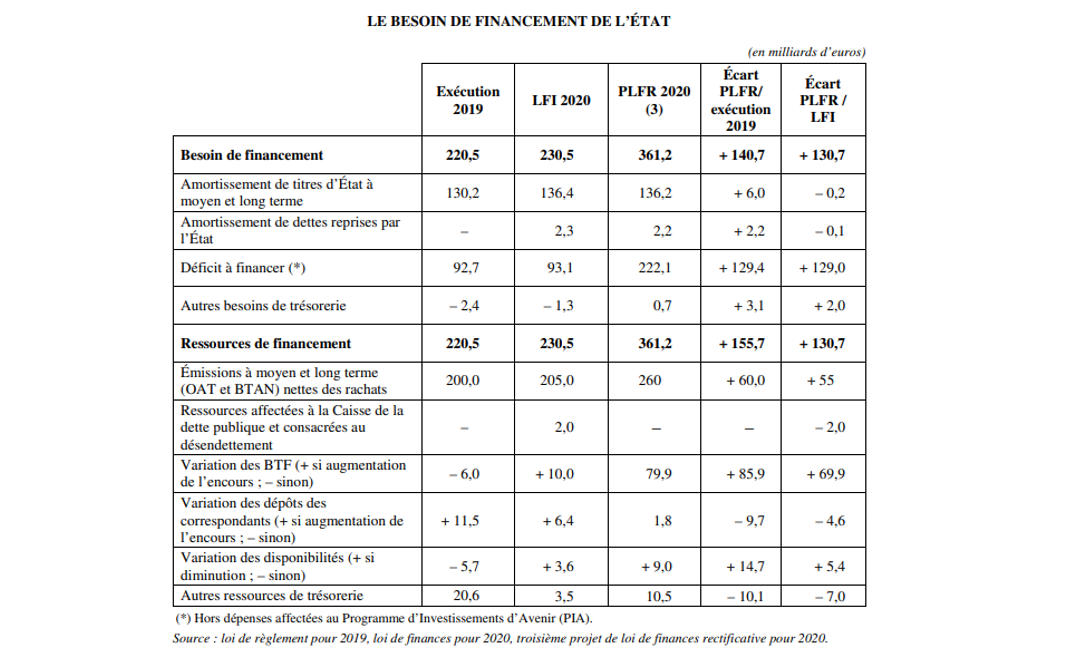

Ce qui est par contre beaucoup plus inquiétant c’est ce que révèle le rapport Saint-Martin sur la dette publique s’agissant des rachats anticipés de dette publique arrivant à échéance en 2021 et en 2022. « En 2020, le PLFR 3 prévoit que le montant des émissions à moyen et long terme net des rachats de titres, s’élèverait à 260 milliards d’euros. Il est probable que compte tenu de l’augmentation des émissions nettes à effectuer, l’AFT rachète moins de titres arrivant à échéance en 2021 ou 2022 que ce qu’elle aurait fait en l’absence de crise, ce qui alourdira le programme d’amortissement pour ces deux années. »

Or, la dette négociable arrivant à échéance d’ici 2023 représente 599 milliards d’euros, dont 141 milliards d’euros en 2021 et 170 milliards d’euros en 2022. Dans une note précédente[3], nous évaluions l’effort à réaliser en rachats anticipés à près de 70 milliards d’euros au minimum en 2020 afin de diminuer la pression sur ces deux années au cours desquelles d’autres émetteurs sûrs (dont la Commission européenne dans le cadre du programme de relance en cours de négociation) solliciteront également les marchés. Si tel n’est pas le cas, la France va devoir faire face en 2021 et en 2022 non seulement au refinancement de sa dette Covid (le déficit 2021 devrait être encore assez creusé) et au refinancement de sa dette négociable courante arrivant à échéance, ce qui forcera à tester une fois encore l’appétence des marchés… ou à basculer sur des souscriptions massives de dettes par des consortium bancaires, de gré à gré, sans adjudication, de façon syndiquée.

[1] http://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b3124_rapport-information.pdf

[2] https://www.ccomptes.fr/system/files/2020-06/20200630-rapport-RSPFP-2020.pdf#page=83

[3] https://www.ifrap.org/budget-et-fiscalite/la-dette-121-du-pib-oui-il-y-des-risques