Le bouclier Danois sur la fiscalité locale : le Tax Stop

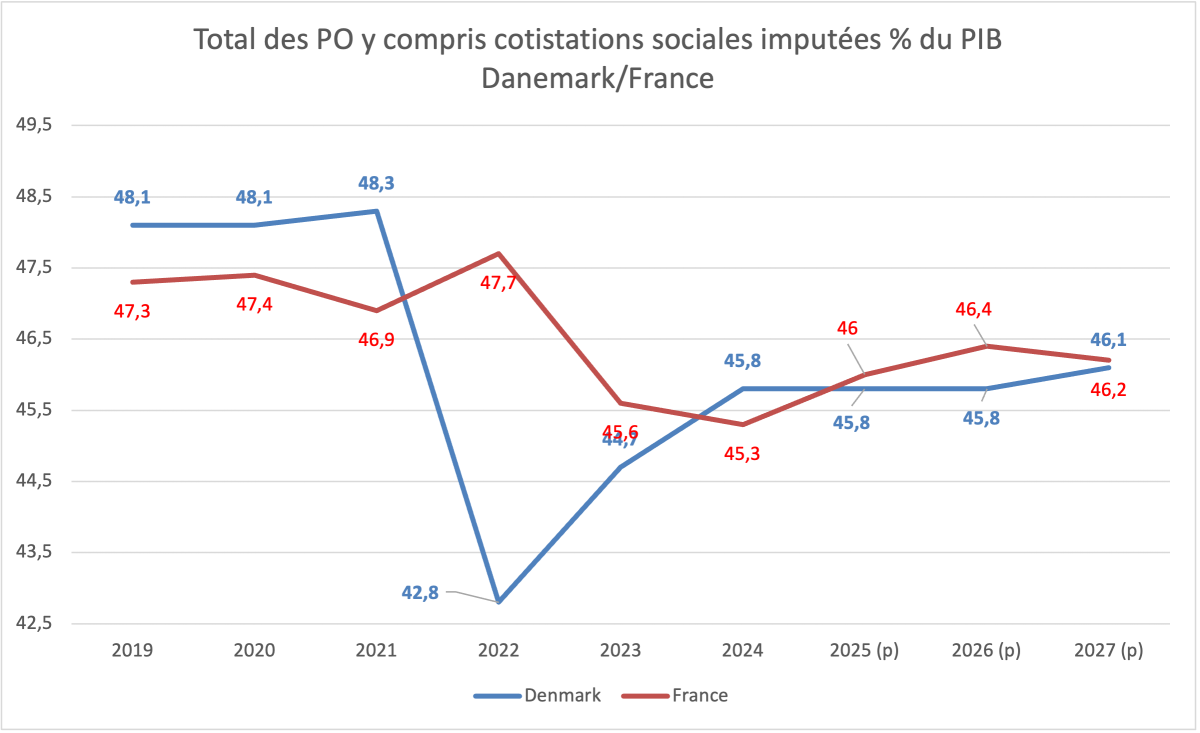

Le Danemark est avec la France le pays le plus imposé d'Europe. D'après la commission européenne (Ameco), le taux de prélèvements obligatoire du Danemark atteindrait 45,8% du PIB en 2025 contre 46% en France (y.c. contributions sociales imputées). Il est aussi l’un des pays les plus décentralisés d’Europe. Les dépenses des collectivités territoriales représentent suivant les années entre 61% et 66% des dépenses publiques totales. A elles seules, les communes (98) et régions (5) affichent des dépenses publiques à hauteur de 32-33% du PIB. Les collectivités territoriales danoises sont en charge de la santé (régions), de l’éducation et de l’action sociale (communes). Elles perçoivent entre 64 et 65% des recettes publiques totales, mais avec une autonomie fiscale limitée (42% d’autonomie de revenus selon l’OCDE), puisque seules les communes lèvent des impôts. Les 58% restants provenant de transferts de l’Etat. Par ailleurs, comme l’évoque le récent rapport du Haut-commissariat à la stratégie et au plan, « Aujourd’hui, la loi [danoise ndlr] permet au gouvernement central de retirer l’équivalent en dotation du revenu de la nouvelle taxe locale non autorisée, au principe que cette taxe ne respecte pas le plan fiscal annuel négocié par l’État et les représentants des collectivités. Cette diminution de la dotation annule les gains de la taxe nouvelle et rend inutile son intégration. C’est le système du « Tax Stop ». » Quel est son mécanisme exact ? À l’occasion de quelle réforme a-t-elle été établie ? Analyses :

Le « Tax Stop » danois, une démarche qui apparaît dès 2001 :

Il convient tout d'abord de clarifier une nuance technique importante : la loi budgétaire de 2014 (Budgetloven) n'a pas formellement inscrit le gel des impôts (Skattestoppet) dans le corpus juridique constitutionnel[1]. Le gel des impôts reste fondamentalement une doctrine politique. En revanche, la loi de 2014 a institutionnalisé l'objectif que visait ce Tax Stop : le contrôle strict et définitif de la taille du secteur public, en déplaçant le levier de contrainte des revenus (informel) vers les dépenses (légal)[2]. Voici comment cette transition s'est opérée.

Par ailleurs le Danemark a cette caractéristique qui le rapproche de la France, de posséder une fiscalité particulièrement lourde puisque ses prélèvements obligatoires longtemps supérieurs à ceux de la France sont désormais plus bas que les nôtres, mais convergent à horizon 2027 (voir graphique suivant).

L'Ère du "Skattestoppet" (2001) : La contrainte par les revenus

Introduit à l'automne 2001 par le gouvernement de coalition libéral-conservateur dirigé par le Premier ministre Anders Fogh Rasmussen, le Skattestoppet (gel des impôts) visait à mettre un terme à la hausse continue de la pression fiscale au Danemark.

Le principe stipulait qu'aucun impôt direct ou indirect (impôt sur le revenu, TVA, droits d'accise) ne pouvait être augmenté. Si une nouvelle taxe devait être créée, ou si une taxe existante devait être augmentée (souvent pour des raisons environnementales ou liées à l'UE), une autre taxe devait obligatoirement être baissée d'un montant équivalent pour assurer une neutralité totale pour le contribuable.

Le gel nominal sur l'immobilier : L'aspect le plus retentissant (et le plus débattu par les économistes) a été le gel en valeur nominale de l'impôt sur la valeur des propriétés foncières (ejendomsværdiskat). L'assiette fiscale étant bloquée aux évaluations de 2001/2002, l'inflation et l'envolée des prix de l'immobilier ont entraîné une baisse réelle massive de la charge fiscale pour les propriétaires immobiliers.

La bataille avec les communes : Le Danemark étant un pays hautement décentralisé où les communes prélèvent leurs propres impôts sur le revenu pour financer l'État-providence, le Skattestoppet exigeait des municipalités qu'elles n'augmentent pas leur taux d'imposition global. L'État a mis en place un système de sanctions financières informelles (retenues sur les dotations de l'État) pour les communes rebelles.

Les limites : Le Skattestoppet dictait qu'on ne pouvait pas augmenter les impôts, mais il n'empêchait pas légalement les communes de dépenser plus. Entre 2001 et la crise financière de 2008, les municipalités ont fréquemment dépassé leurs budgets de fonctionnement, créant un déséquilibre récurrent.

La "Budgetloven" (2014) : La rigueur gravée dans le marbre

Pour corriger les failles du Tax Stop (des dépenses locales difficilement maîtrisables) et pour se conformer au Pacte budgétaire européen de 2012 (TSCG), le Danemark a voté en 2012 la Budgetloven (Loi budgétaire), qui est entrée en pleine application en 2014.

Cette loi a complètement repensé la gouvernance financière du pays.

Les plafonds de dépenses contraignants (Udgiftslofter) : La loi a introduit des plafonds de dépenses stricts et contraignants fixés sur une période glissante de quatre ans. Le changement de paradigme est majeur : au lieu de limiter les impôts perçus, l'État limite désormais légalement l'argent qui peut être dépensé.

Trois niveaux de verrouillage : Ces plafonds s'appliquent de manière étanche aux trois strates de l'administration : l'État central, les 5 Régions (responsables de la santé) et les 98 Communes (responsables du chômage, du social et de l'éducation).

Des sanctions automatiques et sévères : Le système de sanctions est passé d'une négociation politique à une application mécanique. Si les municipalités ou les régions dépassent de manière collective ou individuelle leurs budgets adoptés, l'État central opère des coupes automatiques et massives dans le "Block Grant" (la dotation globale de fonctionnement) l’année suivante. L'incitation à la discipline est devenue absolue.

Supervision indépendante : Le Conseil Économique Danois (surnommé les Vismænd, les "sages") a été mandaté pour agir en tant qu'institution fiscale indépendante chargée de surveiller le strict respect de la loi.

Synthèse : De la philosophie à la mécanique

Le tableau ci-dessous illustre comment le dispositif s'est durci et professionnalisé en l'espace de treize ans :

Caractéristique | Le Skattestoppet (2001) | La Budgetloven (2014) |

|---|---|---|

Vecteur d'action | Le revenu (Impôts, taxes, accises) | La dépense publique |

Nature de la règle | Promesse électorale et accord politique | Cadre juridique organique contraignant |

Contrôle territorial | Négociations annuelles complexes et sanctions au cas par cas | Plafonds absolus (Udgiftslofter) avec pénalités financières automatiques |

Objectif macroéconomique | Protéger le contribuable de la hausse de la pression fiscale | Garantir l'équilibre structurel et assainir les finances publiques à long terme |

L’impact de la réforme de la simplification de l’organisation territoriale de 2007 :

La réforme structurelle danoise de 2007[3] (Strukturreformen ou Kommunalreformen) constitue l’une des plus importantes réformes territoriales de l’histoire récente du Danemark. Elle s’inscrit dans un contexte de modernisation de l’administration publique, visant à renforcer l’efficacité des collectivités locales face à des tâches de plus en plus complexes (social, éducation, santé, planification).

Contexte et modalités de la réforme

Adoptée par un accord politique en 2004-2005 entre le gouvernement (coalition VK) et le Parti du peuple danois, la réforme entre en vigueur le 1er janvier 2007. Elle repose sur trois piliers interconnectés :

Une nouvelle carte territoriale (réduction drastique du nombre de communes et de comtés).

Une redistribution des tâches entre l’État, les nouvelles régions et les communes.

Un nouveau système de financement et de péréquation (neutralité budgétaire globale).

L’objectif principal était de créer des communes plus grandes et plus professionnelles (capables d’assurer des services de qualité avec des économies d’échelle), tout en maintenant l’autonomie locale. Le seuil indicatif fixé par le gouvernement était de 20 000 habitants minimum par commune (avec des exceptions pour les îles). Les fusions étaient en principe volontaires, mais le gouvernement exerçait une forte pression incitative : les communes trop petites risquaient une fusion imposée ou une perte d’autonomie[4].

Avant la réforme (fin 2006) : 271 communes (kommuner) et 13 comtés (amter). Sur ces 271,206 avaient moins de 20 000 habitants.

Processus : 238 communes fusionnent pour former 66 nouvelles entités. 30 à 33 communes (principalement urbaines et côtières, comme Copenhague, Frederiksberg, etc.) restent inchangées. Quelques ajustements mineurs interviennent via référendums locaux (11 cas de division ou de redécoupage). Au total, la réforme aboutit à 98 communes.

Les 13 comtés sont remplacés par 5 régions (dont la principale mission devient la santé).La réforme s’accompagne d’une redistribution des tâches : les communes récupèrent une grande partie des responsabilités des anciens comtés (réadaptation, certains services sociaux, planification locale, etc.), tandis que les régions se concentrent sur la santé et le développement régional.

Nombre de communes concernées et taille post-réforme

La réforme a profondément modifié la géographie administrative danoise :

Critère | Avant 2007 (271 communes) | Après 2007 (98 communes) | Évolution |

Population moyenne | ~19 900 habitants | ~55 200 habitants (en 2007) ; ~59 600 en 2020 | +178 % |

Communes < 20 000 hab. | 206 (76 %) | 7 (7 %, surtout îles) | -97 % |

Communes 40 000–100 000 hab. | ~18 | ~50 | Forte hausse |

Communes > 100 000 hab. | 5 | 6 | Stable |

Communes fusionnées : 238 anciennes communes → 66 nouvelles (certaines comme Lolland ou Sønderborg regroupent jusqu’à 7 anciennes entités).

Communes inchangées : 32 à 33 (principalement > 20 000 habitants dès le départ).

Exceptions : 7 petites communes (îles ou zones isolées) conservent leur identité mais signent des accords de coopération obligatoires avec des voisines plus grandes.

Cette nouvelle taille moyenne (plus de 55 000 habitants en 2007, contre moins de 20 000 auparavant) a permis de créer des unités administratives jugées viables pour gérer des budgets et des services complexes.

Effets sur les finances publiques locales

La réforme a été explicitement conçue pour être neutre budgétairement : « les fonds suivent les tâches » (principes actés dans l’accord de 2004). Les dépenses des anciens comtés (~100 milliards DKK en 2006) ont été redistribuées : ~59 milliards aux régions, ~29 milliards aux communes, et le reste à l’État. Aucune hausse d’impôts n’était prévue.

1. Coûts de transition et mise en œuvre

Coûts initiaux : Estimés à environ 1,2 milliard DKK pour les communes (IT, relocalisations, réorganisation du personnel, indemnités des comités d’intégration). Les régions ont également bénéficié de prêts spécifiques (1 milliard DKK pour les communes + 500 millions pour les régions).

Dépenses de dernière minute : Certaines études ont mis en évidence un phénomène de « common pool problems » : les anciennes communes ont parfois augmenté leurs dépenses juste avant la fusion (effet de mutualisation anticipée des coûts).

Ces coûts ont été largement compensés par des économies de synergie immédiates : réduction du nombre d’élus locaux (~365 millions DKK d’économies annuelles sur les indemnités), rationalisation administrative (moins de doublons dans les services).

2. Effets à moyen et long terme sur la robustesse financière

Les évaluations (notamment l’évaluation officielle de 2013 et des études académiques postérieures) concluent à des effets globalement positifs sur les finances locales :

Amélioration de la capacité de gestion : Les nouvelles communes plus grandes ont une meilleure robustesse économique. Elles gèrent plus facilement les chocs (crise de 2008 notamment) et équilibrent mieux recettes et dépenses. Les communes fusionnées ont montré une meilleure performance que les non-fusionnées en matière de contrôle budgétaire.

Économies d’échelle (stordriftsfordele) : Gains administratifs et professionnels réels (meilleure négociation avec les fournisseurs, mutualisation des expertises techniques). Cependant, ces gains n’ont pas entraîné une baisse nette des dépenses totales des communes : les économies ont souvent été réinvesties dans l’amélioration des services plutôt que dans des réductions fiscales.

Nouveau système de péréquation : Renforcé en 2007, il réduit les écarts de « valeur de l’impôt » (ratio services/impôts) entre communes riches et pauvres. Les petites communes rurales, auparavant vulnérables, bénéficient désormais d’une base fiscale et d’une capacité de gestion plus solide.

Interaction avec le « tax stop » : La réforme a facilité l’application ultérieure des mécanismes de discipline fiscale (accords annuels et sanctions de la Budget Law de 2014), car des communes plus grandes sont plus faciles à coordonner au niveau national.

3. Limites et critiques observées

Pas de miracle budgétaire global : Les dépenses locales n’ont pas baissé structurellement ; la réforme a surtout permis une meilleure viabilité plutôt qu’une réduction massive des coûts.

Coûts de transition sous-estimés : Comme souvent dans ce type de réforme, la période d’adaptation (protection de l’emploi pendant 5 ans dans certains cas) a ralenti les gains.

Effets secondaires : Certaines communes ayant perdu leur hôtel de ville ont connu une légère baisse des prix immobiliers et une émigration locale (effet « perte de centre administratif »).

La réforme de 2007 a radicalement transformé le paysage des finances publiques locales danoises en créant 98 communes plus grandes, plus robustes et mieux équipées pour assumer leurs responsabilités élargies. Elle a renforcé la capacité de gestion et la résilience financière sans augmenter la pression fiscale globale, tout en préservant le modèle décentralisé danois. C’est aujourd’hui considéré comme un exemple réussi de réforme territoriale en Europe du Nord, même si elle a eu un coût démocratique (baisse perçue de l’efficacité politique locale dans les grandes communes).

Le mécanisme précis de mise en place du Tax Stop :

Le « tax stop » existe depuis ~2001 (sous forme d’accord politique), mais la réforme de 2014 le juridicise et l’automatise via la loi, le rendant plus robuste. Il concerne surtout l’impôt sur le revenu local (le plus important), et la taxe foncière (grundskyld) qui est par ailleurs encadrée différemment (plafonds légaux jusqu’en 2028 dans certains cas).

L’accord politique de 2001 (le « skattestop » originel)

Le « skattestop » (arrêt des hausses d’impôts et de taxes) est introduit en novembre 2001 par le gouvernement de coalition VK (Venstre + Konservative) dirigé par Anders Fogh Rasmussen, dans son programme de gouvernement (« Regeringsgrundlag 2001 »). Il constitue un pilier central de la politique économique du nouveau gouvernement de centre-droit, avec le slogan clair : « D’abord le skattestop – ensuite une baisse de la fiscalité sur le travail ».

Contexte et objectifs :

Après les années 1990 marquées par des hausses régulières des impôts locaux et nationaux, le skattestop vise à imposer une discipline budgétaire stricte à l’ensemble des niveaux de gouvernement (État, régions/amter et communes). Il répond à une double logique :

Macroéconomique : limiter la pression fiscale globale dans une petite économie ouverte, afin de préserver la compétitivité et de maîtriser l’inflation salariale.

Politique : tenir une promesse électorale de « stop » aux augmentations d’impôts, tout en préparant des baisses futures sur le travail (qui interviendront partiellement avec la réforme fiscale de 2004).

Principes de fonctionnement (tels que formalisés par le ministère des Finances en 2002) :

Aucune taxe ou cotisation ne peut être augmentée.

Si la taxe est proportionnelle (pourcentage), le taux ne peut pas monter.

Si elle est forfaitaire (montant fixe par unité), ce montant reste gelé.

Exception : si une nouvelle taxe ou une hausse est jugée indispensable, son produit doit servir intégralement à baisser d’autres impôts (neutralité budgétaire).

Pour les collectivités territoriales, le skattestop s’applique via les négociations annuelles sur l’économie communale et régionale (« økonomiforhandlinger ») entre l’État et les associations KL (communes) et Danish Regions (l’association des régions danoises)[5]. Concrètement :

La moyenne nationale de l’impôt sur le revenu local (udskrivningsprocent) ne doit pas dépasser le niveau de 2002.

La moyenne de la grundskyldspromille (taux de la taxe foncière sur la valeur du terrain) est également gelée.

Les dotations générales (block grants) servent de levier : le gouvernement menace explicitement de les réduire pour neutraliser toute hausse collective ou individuelle.

Dès 2003, une première loi de sanction est adoptée pour les amter (régions de l’époque) : en cas de hausse, le surcroît de recettes est confisqué via une baisse des dotations (50 % ciblée sur les fautives + 50 % collectives). Ce mécanisme annonce directement le « tax stop » renforcé de 2009 et la Budget Law de 2014. Le skattestop de 2001 reste cependant un accord politique, non encore pleinement juridicisé, reposant sur le consensus et la pression négociée. Il a globalement tenu jusqu’à la grande réforme structurelle de 2007 (fusion de communes) et a été progressivement durci par des accords annuels de plus en plus contraignants. Bilan de cet accord de 2001 : il a réussi à stabiliser la fiscalité locale pendant plus d’une décennie, mais il a aussi créé des tensions (certains maires reprochaient à l’État de transférer des tâches sans compensations suffisantes). Il pose les bases du système actuel de responsabilisation via sanctions financières, transformé en outil juridique automatique par la Budget Law de 2014.

La budget Law de 2012 applicable en 2014 :

La réforme de la Budget Law (Budgetloven) danoise, entrée en vigueur en 2014, s’inscrit dans un cadre plus large de gouvernance budgétaire renforcée au niveau national, régional et local. Elle vise à responsabiliser les collectivités territoriales (98 communes et 5 régions) en matière de finances publiques, tout en maîtrisant la croissance des dépenses et de la fiscalité locale. La mécanique centrale du dispositif, souvent qualifié de « tax stop » (ou skattestop en danois) pour les impôts locaux est alors modifiée et juridicisée[6].

Fondements de la réforme (contexte et objectifs)

La réforme repose sur plusieurs constats structurels du modèle danois de décentralisation forte :

Décentralisation importante mais asymétrique : Les communes et régions assurent la majorité des services publics (éducation, santé, action sociale, etc.), financés à ~71 % par des impôts locaux (principalement l’impôt sur le revenu des personnes physiques prélevé à la source, plus la grundskyld ou taxe foncière). Les dotations de l’État (block grants) complètent le reste. Cependant, les hausses locales de fiscalité ou de dépenses peuvent générer des effets macroéconomiques indésirables dans une petite économie ouverte comme le Danemark (pression sur les salaires, inflation, impact sur la compétitivité).

Problème de « free-riding » et de contrôle des coûts : Avant la réforme, les collectivités pouvaient augmenter leurs taxes ou dépenses sans conséquence directe sur leurs dotations, ce qui créait un biais expansionniste (demande locale accrue de services publics financée par l’impôt local, avec externalités macroéconomiques). Des études antérieures (notamment sur la période 2007-2011) montraient que les limitations fiscales (tax and expenditure limitations ou TELs) stoppaient effectivement les hausses d’impôts, mais qu’il fallait un mécanisme plus contraignant (voir supra).

Contexte européen et national : La Budget Law de 2012 (adoptée pour transposer le Pacte de stabilité et de croissance et le Traité sur la stabilité, la coordination et la gouvernance) renforce la discipline budgétaire globale. Elle répond aussi à la réforme structurelle de 2007 (fusion de communes) et à la nécessité de consolider les finances publiques après la crise de 2008. L’objectif est d’aligner les finances locales sur les objectifs nationaux pluriannuels (plafonds de dépenses sur 4 ans) tout en préservant l’autonomie formelle des collectivités. Le « tax stop » vise explicitement à maîtriser la hausse de la fiscalité locale tirée par la demande de services.

Le régime juridique : fonctionnement du « tax stop » et de la Budget Law

La réforme s’appuie sur deux piliers complémentaires : les accords annuels négociés et la loi de 2012 (effective 2014) qui les rend contraignants via des sanctions automatiques.

Accords économiques annuels : Chaque année, le gouvernement négocie avec KL (Kommunernes Landsforening, association des communes) et Danish Regions un « cadre économique » pour l’année suivante. Ce cadre fixe :

Le niveau global des dépenses de services et d’investissements.

Le cadre fiscal (tax framework) : niveau agrégé de la fiscalité locale (pas de hausse globale autorisée sans compensation).

Mécanisme du « tax stop » (sanction fiscale) rénové en 2009 : Si les communes (collectivement ou individuellement) augmentent leurs impôts au-delà du cadre négocié :

L’État réduit les block grants (dotations générales) d’un montant équivalent au produit de la hausse non autorisée l’année suivant la perception des taxes incriminées. La nouveauté en 2014 c’est que cette compensation devient automatique.

La réduction est mixte : 40 % collective (répartition sur toutes les communes) + 60 % individuelle (sur les communes fautives). Ce qui marque une augmentation de 10 points de l’individualisation (en 2001 la répartition était 50/50).

Résultat : la nouvelle taxe locale « non autorisée » est intégralement neutralisée (les gains fiscaux sont annulés par la perte de dotation), ce qui rend « inutile son intégration » dans le budget local.

Extension par la Budget Law (2014) : La loi introduit des plafonds de dépenses pluriannuels (4 ans) pour l’État, les communes et les régions. Elle renforce les sanctions existantes (déjà durcies en 2011 pour les dépenses et en 2009 pour les taxes) :

Une partie des dotations (jusqu’à 3 milliards DKK pour les communes en 2014, dont 1 milliard conditionnel) est liée au respect du cadre.

En cas de dépassement des plafonds de dépenses ou de taxes, réduction automatique des dotations l’année suivante.

Contrôle ex ante (budgets) et ex post (comptes) par le ministère et le Danish Economic Council.

Ces accords ne sont pas juridiquement contraignants en soi, mais ils sont rendus effectifs par les sanctions. Ce qui permet de préserver la libre administration des collectivités locales danoises et leur autonomie financière.

Les résultats de la Réforme[7]

Le dispositif est globalement considéré comme efficace pour la discipline fiscale, même s’il réduit l’autonomie réelle des collectivités sur la fiscalité.

En conclusion, la réforme de 2014 dans la Budget Law a transformé un accord politique (« tax stop ») en un outil juridique robuste et automatique de responsabilisation. Elle atteint ses objectifs de maîtrise macroéconomique tout en préservant le dialogue annuel avec les collectivités. C’est un exemple classique de « gouvernance par les incitations négatives » (sanctions financières) qui fonctionne bien dans le contexte danois de consensus et de forte capacité administrative. Si vous souhaitez des données chiffrées plus récentes ou une comparaison avec d’autres pays nordiques, n’hésitez pas ! |

L’application du Tax Stop à la taxe foncière danoise :

Au Danemark, la fiscalité immobilière repose sur une dichotomie stricte. Pour bien comprendre la Grundskyld (littéralement la "dette de la terre" ou impôt foncier), il faut la comparer à son pendant, la taxe sur la valeur de la propriété l’ Ejendomsværdiskatqui elle est perçue par l’État central.

Voici comment ce système fonctionne dans les faits :

La séparation stricte : Terre vs. Bâtiment

Le système danois divise la taxation d'un bien immobilier en deux impôts distincts :

La Grundskyld (Taxe foncière municipale[8]) : Comme vous l'avez parfaitement déduit, c'est un impôt qui frappe exclusivement la valeur du terrain nu (grundværdi), indépendamment de ce qui y est construit. Que le terrain soit vague, qu'il abrite une modeste cabane ou une luxueuse villa, la Grundskyld ne s'intéresse qu'à la valeur de la parcelle en elle-même, selon son potentiel d'utilisation (zonage, droits à bâtir). Cet impôt est perçu par les communes.

L'Ejendomsværdiskat (Taxe sur la valeur de la propriété[9]) : C'est cet impôt qui taxe la valeur totale du bien (terrain + bâtiments). Il est perçu par l'État central et concerne principalement les propriétaires de logements (maisons, appartements).

La logique économique : L'héritage "Georgiste"[10]

Le fonctionnement de la Grundskyld s'inspire fortement des théories de l'économiste américain du XIXe siècle Henry George (le "Georgisme"). Cette approche présente deux avantages économiques majeurs assumés par le Danemark :

Non-pénalisation de l'investissement : Si vous améliorez votre maison, construisez une extension ou rénovez votre toit, votre Grundskyld n'augmentera pas d'un centime (bien que votre Ejendomsværdiskat augmentera). La taxe sur le terrain ne désincite donc pas à l'amélioration du bâti.

Lutte contre la spéculation foncière : L'impôt capture la "rente foncière", c'est-à-dire la valeur créée non pas par le propriétaire, mais par la collectivité (construction d'une école à proximité, d'une station de métro, attractivité du quartier). Un terrain non bâti en plein Copenhague paiera une Grundskyld très élevée, ce qui pousse le propriétaire à le développer plutôt qu'à le laisser à l'abandon en attendant que les prix montent.

Les modalités de calcul et la réforme récente

Le taux en "promille" : Les municipalités danoises fixent elles-mêmes le taux de la Grundskyld (appelé grundskyldspromille). Ce taux est historiquement encadré par la loi (avec un minimum et un maximum) et s'exprime en pour mille (‰) de la valeur évaluée du terrain.

Le défi de l'évaluation (La réforme de 2024[11]) : Toute la difficulté de cet impôt réside dans l'estimation de la valeur d'un terrain comme s'il était nu, alors qu'une maison y est construite. Le Danemark a d'ailleurs connu un scandale majeur concernant les évaluations foncières publiques dans les années 2010 (les modèles informatiques étaient défaillants). Depuis le 1er janvier 2024, un tout nouveau système d'évaluation et de taxation foncière est entré en vigueur. Les taux de la Grundskyld ont été drastiquement abaissés dans la plupart des communes pour compenser les nouvelles évaluations des terrains qui, elles, se sont fortement rapprochées des prix réels (et très élevés) du marché actuel.

Ainsi, la Grundskyld est l'incarnation parfaite d'une taxe sur la "valeur site" (Land Value Tax), frappant la terre pour ce qu'elle est et son potentiel d'emplacement, en ignorant les constructions qui y sont érigées.

Analyse détaillée de l’encadrement de la grundskyld (taxe foncière sur la valeur du terrain)

La grundskyld est la taxe municipale prélevée semi-annuellement sur la valeur pure du terrain (grundværdi), hors valeur des bâtiments. Elle représente une part importante des recettes locales (environ 10-15 % selon les communes), mais elle est traitée différemment de l’impôt sur le revenu local dans le cadre du tax stop, en raison de la volatilité des valeurs foncières et de la réforme majeure des évaluations publiques.

Contexte de l’encadrement actuel :

Jusqu’en 2011, les évaluations publiques (vurderinger) étaient défaillantes et sous-estimaient souvent les valeurs réelles du marché. Un scandale en 2011-2013 a conduit à la suspension du système et à la création d’un nouvel outil national (Vurderingsstyrelsen). La grande réforme de la fiscalité foncière (nouvelle Ejendomsskatteloven adoptée en 2023, entrée en vigueur le 1er juillet 2023 pour les taxes 2024) vise à :

Baser la taxation sur des évaluations actualisées et transparentes (modèle automatisé + données de marché).

Baisser globalement les taux nominaux pour compenser les hausses de valeurs.

Éviter des chocs fiscaux brutaux pour les propriétaires (particuliers et entreprises).

C’est dans ce cadre que s’inscrit l’encadrement spécifique de la grundskyld jusqu’en 2028.

Les plafonds légaux et mécanismes de limitation (2024-2028) :

Plafond sur le taux municipal (grundskyldspromille) :

Les communes fixent elles-mêmes leur taux (en ‰, c’est-à-dire pour mille).

Mais la loi impose un plafond légal national de 30 ‰ (3 %) maximum.

Surtout : pour les années 2024 à 2028 incluses, le Parlement a fixé des plafonds spécifiques et différenciés par commune (maximum autorisé individuel, souvent inférieur à 30 ‰ selon la situation locale). Cela empêche toute hausse du taux au-delà de ce qui est déjà négocié et autorisé.

Objectif : neutraliser l’effet des nouvelles évaluations (souvent plus élevées) et respecter l’esprit du tax stop historique sur la grundskyld.

Limitation des hausses annuelles de la taxe effective (tax ceiling / discount) :

Pour les particuliers (propriétaires occupants non couverts par d’autres régimes), une règle de plafonnement annuel de l’augmentation de la grundskyld est appliquée.

Il existe également un gel partiel (tax freeze) pour certains contribuables, afin d’éviter que la taxe ne progresse trop vite pendant la transition.

Pour les entreprises et propriétaires non-résidents, une règle similaire de limitation de l’augmentation annuelle de la taxe foncière s’applique.

Plafond sur la valeur taxable du terrain (depuis 2003, maintenu et adapté) :

La valeur taxable ne peut pas augmenter de plus de 7 % par an (coefficient d’ajustement maximal).

Formule : valeur taxable = minimum entre (nouvelle évaluation après déductions) et (valeur de l’année précédente × coefficient ≤ +7 %).

Cela protège contre les effets brutaux des réévaluations massives.

Période transitoire jusqu’en 2028 :

La mise en place complète des nouvelles évaluations est progressive :

Logements et appartements privés : déjà en cours depuis 2024 (évaluations préliminaires, puis définitives avec régularisations).

Propriétés commerciales, agricoles, etc. : déploiement jusqu’en 2028.

Pendant cette période, les plafonds par commune et les limitations d’augmentation restent en vigueur pour éviter un « choc fiscal » généralisé. Une fois le système stabilisé (après 2028), les taux pourront évoluer plus librement (dans le cadre global du tax stop négocié annuellement), mais sous surveillance étroite.

Analyse des effets et cohérence avec le tax stop global :

Maîtrise macroéconomique : cet encadrement empêche que la grundskyld ne devienne un vecteur d’inflation locale ou de distorsion des prix immobiliers. Il complète parfaitement le tax stop sur l’impôt sur le revenu local (qui reste gelé en moyenne nationale via les accords annuels).

Responsabilisation des communes : elles conservent une marge de manœuvre sur le taux, mais dans un cadre légal très contraint (plafonds parlementaires 2024-2028). Toute hausse au-delà du plafond autorisé serait neutralisée par les mécanismes de sanction de la Budget Law.

Protection des contribuables : la réforme évite les hausses brutales liées aux nouvelles évaluations (qui auraient pu doubler ou tripler la taxe dans certaines zones urbaines). C’est un compromis entre équité (taxer la valeur réelle) et stabilité.

Limites : cela réduit encore l’autonomie fiscale locale sur la grundskyld (déjà faible), et crée une période de transition longue avec incertitude (régularisations rétroactives possibles jusqu’en 2028).

En résumé, l’accord de 2001 a posé le principe politique du gel des taxes locales, tandis que l’encadrement de la grundskyld via les plafonds légaux 2024-2028 constitue une réponse technique et transitoire à la réforme des évaluations foncières. Il illustre parfaitement la logique danoise : autonomie formelle des collectivités, mais contrainte réelle via négociations, plafonds et sanctions financières.

Conclusion :

Contrairement à la France qui a choisi de procrastiner sur les chantiers de l’actualisation des bases locatives cadastrales (ou d’actualiser sans le dire les bases cadastrales à l'issue des élections municipales de mars 2026), ou de refuser pour le moment tout mécanisme de fusion de ses 35.000 communes, le Danemark a fait le choix de la transparence et de l’action à coût constant pour le citoyen au moyen du Tax Stop qui permet tout à la fois de préserver la libre administration des collectivités territoriales et leur autonomie financière (voir fiscale dans le cas présent) tout en les astreignant à travailler à recettes constantes. S’y ajoute depuis 2014 une automaticité des coupes de dotations en cas d’augmentation inconsidérée de la fiscalité locale, mais aussi des limites contraignantes et négociées en matières de dépenses locales. Depuis 2024, la réforme des bases cadastrales, impose de baisser drastiquement les taux pour un effet neutre pour les contribuables locaux avec un lissage jusqu'en 2028. Des leçons à méditer en France, où l’encadrement des dépenses locales voir les mises en réserves de recettes et les mécanismes de contractualisation sont l’occasion d’affrontements homériques qui font trop souvent fi du respect du contribuable local et s’arrêtent au milieu du gué.

[1] Torben Andersen, Fiscal Stabilisers in Denmark, Nordic Economic Review 2024,

[2] Municipalities and Regions – Tasks and Financing, Økonomi- og Indenrigsministeriet, Juin 2014.

[3] https://www.kl.dk/om-kl/english/local-government-reform

[4] Voir en particulier la synthèse très complète, The local Government Reform – in brief, Indenrigs-org Sundhedsministeriet (date inconnue).

[5] Par exemple pour 2024, https://fm.dk/nyheder/nyhedsarkiv/2025/april/kommunernes-regnskaber-for-2024/ dont le texte pour 2024 est le suivant : https://www.forhandlingsfaellesskabet.dk/media/ufvhxnfb/-konomiaftale-kl-aftale-og-bilag.pdf

[6] Pernille Bomholdt Nielsen et Morten Hedegaard Rasmusen, Public Expenditure Management in Denmark, Monetary Review, 2nd Quarter 2012 part 1, Banque Nationale du Danemark, 2012.

[7] Evaluering af lov om bloktilskudsnedsættelse ved kommunale skattestigninger, Økonomi- og Indenrigsministeriet, janvier 2014

[8]https://www.vurderingsportalen.dk/ejerbolig/boligskat/forstaa-din-boligskat/grundskyld/

[9] https://skm.dk/tal-og-metode/satser/skatte-og-afgiftsberegning/ejendomsvaerdiskat-regler-og-beregningseksempler

[10] https://vitrinelinguistique.oqlf.gouv.qc.ca/fiche-gdt/fiche/8988839/georgisme

[11] https://dreiststorgaard.dk/en/videnognyheder/the-new-housing-tax-reform-in-2024/, et surtout, The lock-in Discount: Property Tax Reform and Housing Market Liquidity in Denmark, 31 mars 2026, APEP Autonomous Research.