Fiscalité immobilière : la cascade fiscale enfin dévoilée

Le gouvernement actuel a particulièrement matraqué l’immobilier sur le plan fiscal. Accusé de n’être pas un secteur « productif » et un lieu de thésaurisation de valeur, sans véritable prise de risque. A cet égard la publication annuelle des comptes du logement permet de se faire une idée plus précise du phénomène et de la cascade de taxes qui frappent l’immobilier.

Ces statistiques concernent tout à la fois le versant entrepreneur comme le versant acquéreur/propriétaire[1]. Le quinquennat précédent (2012-2017) a fait très fort en la matière, sans améliorer, loin s’en faut, la fluidité des marchés de la construction et du logement. Ces montants sont à mettre en regard des aides que la puissance publique a généreusement mises en place pour soutenir le secteur. Le solde est globalement fortement positif au bénéfice des finances publiques et même en constante augmentation sur les dernières années à mesure que la pression fiscale inexorablement s’accroît[2].

Explosion entre 2012 et 2017 de la fiscalité immobilière

Les chiffres en effet ont de quoi laisser pantois :

En M € | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | var 2012-17 |

|---|---|---|---|---|---|---|---|

Prélèvements sur la consommation associée au service de logement | 15 118 | 15 964 | 15 198 | 15 471 | 15 688 | 15 769 | 4,31% |

TVA | 10 908 | 11 432 | 10 952 | 11 039 | 11 183 | 11 638 | 6,69% |

Autres taxes sur les produits | 4 187 | 4 506 | 4 231 | 4 430 | 4 505 | 4 401 | 5,10% |

Prélèvements sur les producteurs de service de logement | 25 166 | 26 072 | 26 855 | 27 633 | 28 711 | 31 414 | 24,83% |

Imposition sur les revenus immobiliers | 6 592 | 6 757 | 5 548 | 8 671 | 4 769 | 7 078 | 7,37% |

Taxe foncière sur les propriétés bâties | 18 852 | 19 625 | 20 175 | 20 800 | 21 757 | 22 123 | 17,35% |

Taxe sur les charges | 1 863 | 1 899 | 2 043 | 2 057 | 2 090 | 2 154 | 15,61% |

Taxes sur la production de services de logement (taxes logements vacants) | 100 | 88 | 90 | 92 | 95 | 60 | -40,09% |

Prélèvements sur l'investissement en logement | 12 350 | 11 917 | 12 513 | 12 388 | 12 673 | 14 134 | 14,45% |

Taxes d'urbanisme | 692 | 695 | 816 | 1 005 | 925 | 993 | 43,56% |

TVA sur les terrains (non récupérée) | 925 | 882 | 783 | 723 | 757 | 884 | -4,40% |

TVA sur logements neufs | 6 800 | 6 467 | 5 840 | 5 454 | 5 618 | 6 571 | -3,37% |

TVA sur les dépenses d'amélioration et de gros entretien | 2 802 | 2 810 | 4 021 | 4 033 | 4 118 | 4 204 | 50,05% |

TVA sur autres frais | 1 090 | 1 025 | 1 044 | 1 176 | 1 254 | 1 482 | 36,01% |

Prélèvements sur les mutations | 9 093 | 8 448 | 8 828 | 10 055 | 10 789 | 13 115 | 44,23% |

DMTO bruts | 7 601 | 7 601 | 8 095 | 9 293 | 9 888 | 11 486 | 51,11% |

Contribution de sécurité immobilière | 174 | 162 | 173 | 198 | 211 | 245 | 40,78% |

Impôt sur les plus-values immobilières | 695 | 620 | 565 | 602 | 690 | 1 384 | 99,15% |

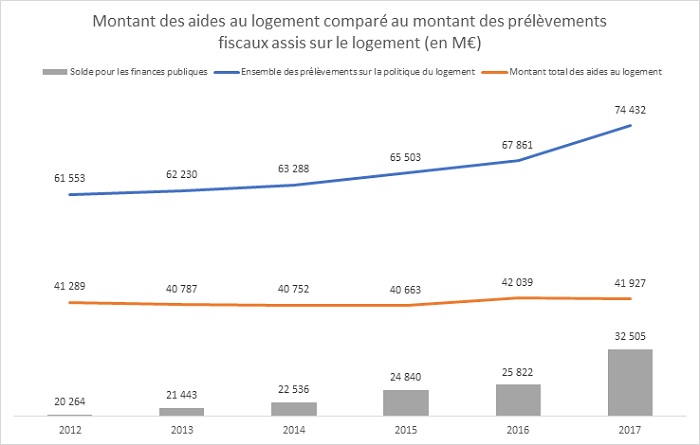

Ensemble des prélèvements sur la politique du logement | 61 553 | 62 230 | 63 288 | 65 503 | 67 861 | 74 432 | 20,92% |

Sources : Comptes du Logement 2017-2012 retraitement Fondation iFRAP 2019

Entre 2012 et 2017, la fiscalité assise sur l’immobilier s’est accrue de 20,92% en euros courants (hors ISF et DMTG frappant les donations et successions), passant de 61,55 milliards d’euros à 74,43 milliards, soit +12,9 milliards d’euros. L’alourdissement le plus important touchant les prélèvements sur les mutations (hors DMTG), avec une augmentation de 44,23%. En second lieu les prélèvements touchant les "producteurs de logement", c’est-à-dire les promoteurs et les propriétaires avec une augmentation de 24,83%, notamment via la TFPB (+17,35%), mais à travers les taxes pesant sur les charges du propriétaire (+15,61%).

Des interventions publiques maîtrisées

On peut ensuite placer en regard les dépenses que la puissance publique met en place pour financer sa politique du logement. Le décompte, là encore sur cinq ans, est le suivant :

En M € | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|

|---|---|---|---|---|---|---|---|

Prestations sociales (consommateurs) | 19 206 | 19 942 | 20 447 | 20 762 | 21 243 | 21 376 | 11,30% |

Subventions d'exploitation (producteurs) | 189 | 214 | 223 | 181 | 185 | 165 | -12,70% |

Subventions d'investissement (producteurs) | 3 352 | 3 411 | 3 374 | 2 961 | 2 827 | 2 108 | -37,11% |

Avantages fiscaux | 14 999 | 14 519 | 14 064 | 14 373 | 15 547 | 15 447 | 2,99% |

dont avantages aux consommateurs | 406 | 1 492 | 1 331 | 1 816 | 1 902 | 1 958 | 382,27% |

dont avantages aux producteurs | 13 519 | 13 027 | 12 733 | 12 557 | 13 644 | 13 489 | -0,22% |

Avantages de taux (producteurs) | 3 543 | 2 696 | 2 644 | 2 386 | 2 238 | 2 831 | -20,10% |

Montant total des aides au logement | 41 289 | 40 787 | 40 752 | 40 663 | 42 039 | 41 927 | 1,55% |

Sources : Comptes du Logement 2017-2012 retraitement Fondation iFRAP 2019

Le profil apparaît, par rapport à la fiscalité, totalement inversé. On assiste globalement à une maîtrise importante de l’enveloppe entre 2012 et 2017 (avec une progression nominale de seulement +1,55%). Qui est réalisée avant tout au détriment des producteurs de logement : -22,1% pour les avantages de taux aux producteurs, -37,1% s’agissant du montant des subventions d’investissement, -12,7% s’agissant des subventions d’exploitation, -0,22% pour les niches fiscales "producteurs". Ces replis permettent de financer au contraire des augmentations d’aides diverses au bénéfice des consommateurs : +382,27% pour les avantages fiscaux à ces derniers et les prestations sociales (aides au logement, etc.) de +11,3%.

Un Etat toujours plus bénéficiaire

Si l’on réconcilie les dépenses publiques accordées face aux prélèvements opérés sur le logement, le solde est positif mais phénomène intéressant, de plus en plus bénéficiaire, puisque l’excédent constaté entre la balance des recettes sur les dépenses est en augmentation en cinq ans de 60,41%. Cela représente désormais un gain net pour les administrations publiques de 32,505 milliards d’euros en 2017, alors même que cet excédent technique n’atteignait que 20,2 milliards en 2012. Dynamiser le marché immobilier suppose donc à tout le moins de baisser certes les dépenses immobilières (et les aides au logement à cause des boucles prix sur le montant des loyers subventionnés), mais surtout de baisser cette falaise fiscale.

La Fondation iFRAP recommande de revenir sur cette surtaxation et propose autour de 15 milliards d'euros de baisse de prélèvements grâce aux mesures suivantes :

- supprimer la part départementale de la TFPB ;

- diviser par deux le poids des DMTO ;

- supprimer l'IFI ;

- soumettre les revenus fonciers au prélèvement forfaitaire unique ;

- accélérer l’abattement pour durée de détention pour les plus-values immobilières (le passer de 30 à 15 ans).

[1] https://www.statistiques.developpement-durable.gouv.fr/les-donnees-macroeconomiques-0?rubrique=51, voir également pour les années antérieures, https://www.statistiques.developpement-durable.gouv.fr/compte-du-logement-2016-rapport-de-la-commission-des-comptes-du-logement

[2] Voir plus globalement notre étude sur le sujet, Société Civile n°192 de juillet/août 2018, http://www.ifrap.org/sites/default/files/publications/fichiers/etude_ifrap_-_fiscalite_immobiliere.pdf