Finances publiques : les failles du rapport de la Cour des comptes

Face aux atermoiements de l’Elysée quant à la nomination du successeur de Didier Migaud à la première présidence de la Cour des comptes, le rapport annuel a été publié avec deux semaines de retard. Ce temps a-t-il toutefois été mis à profit par les magistrats de la rue Cambon pour affiner l’analyse et préciser leurs observations quant à l’exécution des finances publiques 2019 et le prévisionnel 2020 ? Non, mais les difficultés saillent tout de même dans un rapport moins documenté et plus attentiste que ses prédécesseurs, voire désabusé. La Fondation iFRAP relève toutefois que la Cour a quelques angles morts, et non des moindres et ceci pour plusieurs raisons : elle ne dispose pas de la présentation exhaustive des comptes 2019 qui ne sera publiée par l’INSEE qu’en mars 2020, ni d’une trajectoire à jour des finances publiques (décalée au printemps), cependant :

- Elle prend pour argent comptant la perspective de croissance du budget 2020 alors même que cette perspective aujourd’hui ne tient plus (nous serons vraisemblablement autour de 1% et non de 1,2%) ; ce qui devrait avoir des incidences sur les recettes et les dépenses publiques ;

- Elle affiche pour 2019 des P.O. en augmentation de 1 milliard alors même que cette situation totalement atypique résulte avant tout de la comptabilisation simultanée de la dernière année pleine d’appel du CICE (il devrait baisser en sifflet jusqu’en 2023) et la première année de sa conversion en baisse de charge. Elle ne discute pas les retours éventuels d’IS et d’IR sur cette mesure, ni ne détaille les effets sur le PAS l’année de transition ;

- Pour 2020, la Cour affiche 17 milliards de mesures de pouvoir d’achat en comptabilisant la non hausse de fiscalité énergétique que par ailleurs elle retranche quelques pages plus loin pour ne trouver qu’un effet de 10 milliards d’allègements fiscaux/sociaux. Elle ne s’intéresse pas par ailleurs à l’effet « dynamique » de l’allègement de 5 milliards sur l’IR, ce qui est curieux puisque cela pourrait expliquer pourquoi on trouve toujours 29 milliards d’euros d’évolution tendancielle des P.O. deux ans de suite, alors que la croissance est en baisse ;

- Enfin, la Cour ne s’interroge pas sur le différentiel important qui existe aujourd’hui en matière de solde structurel et d’évaluation de niveau de dette entre l’affichage du gouvernement et celui de la Commission européenne. Côté gouvernement le déficit structurel ressort à 2,2 points de PIB contre 2,7 pour l’UE tandis que pour la dette l’affichage est à 98,7% en 2020 alors que la Commission table sur 98,9[1].

La situation d’ensemble des finances publiques reste inquiétante

C’est le premier point qui transparaît à la lecture du rapport. En effet, la Cour relève que si « depuis 2015 la France a bénéficié d’une conjoncture économique plus porteuse qu’au cours des années précédentes », « les marges de manœuvre dont dispose la France en cas de retournement conjoncturel restent limitées et nettement inférieures à celles de certains de nos partenaires, notamment l’Allemagne. » Un constat que les sages de la rue Cambon formulaient déjà en juin 2019 dans le cadre de son rapport sur la situation et les perspectives des finances publiques.

Les « marges de manœuvre » dont il s’agit font référence notamment :

- à la baisse nécessaire du solde structurel (solde retraité des effets de la conjoncture et des mesures ponctuelles et temporaires), dégageant des marges de manœuvre budgétaires nécessaires pour relancer l’activité économique en cas de crise (minima sociaux, indemnisation du chômage etc.) ;

- Mais aussi à la baisse du déficit effectif en dessous du solde stabilisant de la dette afin de stopper son augmentation et d’entamer une phase de désendettement.

Or sur ces deux segments les constats de la Cour ne sont pas très brillants :

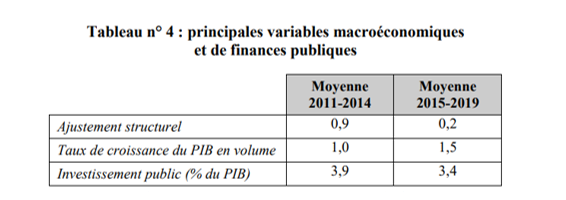

Les magistrats observent que la période 2011 à 2014 a permis un ajustement structurel moyen annuel de 0,9 point avec pourtant une croissance moyenne annuelle beaucoup plus basse (1%/an) et un investissement public plus important qu’entre 2015 et 2019. La période 2015-2019 voit au contraire la France pratiquer un ajustement structurel de 0,2 point/an en moyenne avec une croissance soutenue au-dessus de son potentiel (1,5%/an) et pourtant un investissement public plus faible.

Elle relève par ailleurs que « l’environnement favorable des années récentes n’a pas non plus été utilisé pour faire reculer le poids de la dette rapportée au PIB ». Il en résulte que la dette publique serait plutôt sur un plateau, contenue entre 98,4% du PIB en 2018, 98,8 % du PIB en 2019 et voyant « un très léger repli d’un dixième de point de PIB pour atteindre 98,7 points de PIB » pour 2020.

Enfin, après seulement deux ans de nouvelle mandature, la Commission européenne pourrait constater l’existence d’un écart significatif par rapport à la LPFP (loi de programmation des finances publiques) votée seulement en janvier 2018 et demander des explications et des correctifs afin de respecter l’objectif de moyen terme (OMT) fixé par les LPFP 2014-2019 et 2018-2022 à un déficit structurel de -0,4% du PIB. Il apparaît en effet que « Par rapport à la trajectoire définie dans la LPFP, l’écart de solde structurel prévu s’élevait respectivement à -0,1 point en 2018 et -0,3 point en 2019. L’écart qui en résulte en moyenne sur ces deux années (-0,2 point) est très proche du seuil de déclenchement du mécanisme de correction (-0,25 point en moyenne sur deux ans). » Or celui-ci serait atteint en 2020 avec un déficit structurel « qui resterait stable au niveau de 2,2 points de PIB », soit un écart à la LPFP de -0,55 point, entraînant un écart moyen sur deux ans glissant de -0,45 point très au-dessus de la limite permise (-0,25 point) par la loi organique du 17 décembre 2012.

La Cour constate en conséquence l’existence d’une « trajectoire [des finances publiques] à rétablir [et] une programmation pluriannuelle à rendre plus crédible » et ce, dès le printemps prochain, puisque le gouvernement a décidé de ne pas déposer de programmation pluriannuelle correctrice à l’automne 2019 parallèlement à la discussion des lois de finances et de financement de la sécurité sociale pour 2020. De ce choix atypique découlent d’ailleurs deux conséquences :

- La première est que les perspectives économiques et financières de construction des PLF/PFLFSS 2020 sont d’ores-et-déjà dépassées[2]. Nécessitant sans doute des collectifs financiers correctifs en cours de gestion contrairement aux années passées ;

- La seconde est qu’il y aura par contre parfaite congruence entre la livraison en mars de l’exécution 2019 définitive en comptabilité nationale, la trajectoire de la LPFP 2020-2022 et le programme de stabilité 2020-2022 envoyé à la commission européenne dans le cadre du semestre européen. L’examen de l’exécution 2019 et l’éclairage du printemps des finances publiques au Parlement devraient en être renforcé.

Une absence de mise en perspective des chiffres INSEE avec ceux de la Commission La faiblesse de la baisse de la réduction du déficit structurel entre 2019 et 2020 qui pour la Cour devrait aboutir au déclenchement d’une procédure de correction après constatation de l’existence d’un écart important par rapport à l’effort minimum à accomplir en moyenne sur deux ans, ne la conduit pas à s’interroger sur la divergence d’appréciation en la matière entre la Commission européenne et le gouvernement français. Pourtant en la matière la différence ne relève pas d’une paille : le déficit structurel serait pour la Commission européenne de 2,7% du PIB en 2019 et 2,6% en 2020 (Prévisions d’automne 2019) contre seulement 2,2% pour la France sur ces deux années. Cette divergence s’expliquant par le calcul d’une croissance potentielle différente : 1,3% en France contre 1% environ pour la Commission. Il en résulte le calcul d’un écart de production différent et une contribution du solde conjoncturel à l’avenant[3]. L’effort à fournir serait cependant bien différent pour atteindre l’OMT puisqu’il faudrait réduire le déficit structurel non plus de 1,8 point mais de 2,3 points… ce qui laisse songeur. Il s’agit cependant d’une divergence majeure que devrait mieux prendre en compte la Cour des comptes. Cette divergence d’appréciation rejaillit également sur le niveau de dette. En effet alors que l’endettement affiché par le gouvernement se résorberait à peine entre 2019 et 2020 passant de 98,8% à 98,7%, la Commission table sur un scénario inverse : 98,9% sur les deux années et même 99,2% en 2021. Cette différence de calcul a d’autres implications. Outre qu’elle modifie le minimum d’ajustement à fournir, elle induit également des effets théoriques dans la compréhension de la résorption du chômage. En effet, alors que la doctrine gouvernementale est celle d’une croissance « enrichie » en emplois expliquant qu’au voisinage de la croissance potentielle, la croissance réelle permette encore de faire baisser le niveau du chômage, l’approche européenne montre que c’est parce que la croissance potentielle est beaucoup plus basse que le chômage peut encore se résorber. Mais en cas de correction de la croissance à 1% pour 2020, ayant atteint son véritable niveau potentiel pour la Commission, la baisse du chômage devrait s’arrêter. Il n’y aurait donc pas d’enrichissement en emplois de la croissance et, pire, une possible substitution chômage/halo du chômage (donc emplois précaires…). |

Des points de fuite récurrents et bien identifiés pour 2019

Outre le caractère atypique de l’année 2019 avec la double prise en compte en comptabilité nationale de la suppression du CICE et de sa transformation en baisse de charge (soit 0,9 point de mesures ponctuelles et temporaires), la mauvaise maîtrise du solde public initialement attendu à -2,8% du PIB, et non à -3,1%, résulte des mesures « gilet jaune » annoncées respectivement en PLF 2019 et dans la loi MUE et en avril 2019 pour un montant total de 9 milliards d’euros (soit 0,4 point de PIB).

Il en a résulté une appréciation du déficit structurel de seulement +0,1 point (passant de -2,3% du PIB en 2018 à -2,2% du PIB en 2019) et une dégradation de l’endettement symétrique à celle du solde public de 0,4 point, passant de 98,4% du PIB en 2018 à 98,8% du PIB en 2019.

La Cour pointe du doigt les allègements de recettes publiques non compensées par des économies supplémentaires en dépense.

Les prélèvements obligatoires augmenteraient de 1 milliard seulement en 2019 par rapport à 2018 à périmètre constant, à raison d’une progression spontanée de 29 milliards d’euros contrebalancée par des baisses de 28 milliards, dont 20 milliards « transitoires » liés à la bascule CICE/baisses de charges et 8 milliards de baisses nettes de P.O résultant de 12,3 milliards de baisses compensées par 3,2 milliards de hausses (1,8 de hausse de cotisation Agirc-Arrco et 1,4 milliard de fiscalité sur le tabac).

Puisque la croissance du PIB en valeur est de 2,7% et que la croissance des P.O en valeur serait de 0,1%, il en résulte une baisse du niveau des P.O qui devrait passer de 45% du PIB en 2018 à 44% en 2019 (43,8% à périmètre constant).

Une augmentation du niveau des prélèvements obligatoires de 1 milliard en 2019 vraiment ? La Cour analyse l’augmentation des prélèvements obligatoires de façon normalisée du point de vue du Gouvernement. Elle intègre sans la discuter la non-hausse de la fiscalité énergétique comme une baisse (-4 milliards d’euros) alors qu’elle ne la comptabilisera pas en 2020. Par ailleurs l’effet transitoire sur les comptes de la baisse de charge et de la suppression du CICE ne devrait jouer que sur le niveau des impôts y compris crédits d’impôts et non sans. D’ailleurs la Commission européenne qui comptabilise le niveau des P.O. y compris crédits d’impôts note une variation[4] de +5 milliards (1.094 à 1.099 milliards d’euros) entre 2018 et 2019. Enfin, la bascule au PAS et les recettes de l’impôt sur le revenu n’ont pas été analysées[5], ce qui, là encore, pourrait aider à documenter l’augmentation spontanée des P.O. de 29 milliards. |

Mais côté dépenses, les constats sont beaucoup plus sombres : la dépense n’a pas été sensiblement « ralentie » en 2019. Elle dérive de 1,7% en valeur (22 milliards d’euros[6]), ce qui est toutefois suffisant pour la faire refluer « optiquement » (la croissance, on l’a vu plus haut, est de 2,7% en valeur). Elle passerait ainsi de 54,4% à 54%. Pourtant la Cour estime très justement que « par rapport à 2018 où elle avait augmenté de 1,4%, la dépense publique est cependant en accélération [1,7%] ». Une accélération qui est même beaucoup plus importante si l’on extourne les « économies » réalisées sur la charge de la dette (-4,4 milliards[7]), et celles sur la fin des remboursements de la taxe sur les dividendes (-3,7 milliards), ce qui aboutirait à une croissance réelle de la dépense publique sous-jacente de 2,4%, soit +1 point en un an.

Pour expliquer ces fuites, les « trous dans la raquette » seraient les suivants :

- Sur les administrations publiques centrales, la dépense en 2019 serait relativement bien maîtrisée avec une dérive de 0,2% à champ constant, mais de 1% hors charges d’intérêt[8] ;

- Les dépenses des ASSO (administrations de sécurité sociale) augmenteraient de 2,2% grâce à une limitation des revalorisations des prestations sociales à 0,3% (malgré un ONDAM remonté à 2,6% en exécution) ;

- Une augmentation importante des dépenses des APUL (collectivités locales) de +3,2%, liées au cycle électoral et à l’investissement local, les dépenses d’investissement augmentant de +8,9% en 2019. Les collectivités en effet ne sont pas liées dans l’état actuel de la contractualisation qui lie les plus grandes d’entre elles avec l’Etat (Pactes de Cahors) en matière de dépenses d’investissement ;

- Enfin et la Cour ne le souligne pas, il n’y a pas eu d’ajustement important sur les effectifs de fonctionnaires liés à l’abandon des objectifs de baisse de 120.000 postes dans la FPE et la FPT.

Des incertitudes plus grandes s’agissant des finances publiques en 2020

Pour 2020 les déficits structurel et effectif seraient alignés à -2,2% du PIB. Soit une stagnation pour le premier et un retour à la normal pour le second. Cet état de fait résulterait de plusieurs mécanismes intervenant en sens inverse :

D’une part des recettes fiscales en augmentation. Après +1 milliard en 2019, les prélèvements obligatoires s’apprécieraient de 33 milliards d’euros (à périmètre constant) en 2020, résultant d’une hausse spontanée à nouveau de 29 milliards d’euros augmentée d’une baisse des remboursements de CICE (jusqu’en 2023) soit +13,5 milliards d’euros desquels seraient retranchés des allègements de 10 milliards[9]. Il en résulterait une croissance de 3,2% en valeur contre 2,6% pour le PIB. Ce différentiel devrait aboutir à une augmentation du taux de P.O.[10] qui passerait de 44% du PIB à 44,3% (ou hors France compétence de 43,8% à 44% du PIB).

10 milliards de baisses pour les ménages mais une augmentation de 33 milliards des P.O. en 2020 La Cour se fait l’écho (p.46) des mesures ménages affichées par le gouvernement en 2019 et 2020 alors pourtant que certaines ne peuvent être considérées comme des mesures en P.O. et que d’autres ne sont tout simplement pas des allègements mais des annulations de hausses, en particulier en matière de CSG et de fiscalité énergétique. Par ailleurs les 10 milliards de baisses identifiées pour 2020 (p.56) ne sont pas davantage analysées, en particulier l’allègement de 5 milliards d’euros d’impôt sur le revenu dont l’effet « dynamique » devrait être bien moindre qu’escompté (2,6 milliards selon nos calculs). L’augmentation spontanée de 29 milliards des P.O. pour la seconde année consécutive alors même qu’il y a eu un « coup d’accordéon » sur les crédits d’impôts avec la suppression du CICE, mériterait d’être également mieux analysée. |

D’autre part des dépenses qui présentent des risques de dépassement : elles continueraient d’augmenter à la même vitesse qu’en 2019, soit 1,7[11]% en valeur soit +22 milliards d’euros, ce qui supposerait « la poursuite d’efforts d’économies » similaires, soit un « effet charges de la dette » voisin de celui vu en 2019 et des contentieux de masse fiscaux n’occasionnant pas de dépenses supplémentaires imprévues. Par ailleurs des incertitudes existent parce que les postes de croissance de la dépense seraient répartis sensiblement différemment de l’exercice précédent :

- S’agissant de l’Etat et des opérateurs (administrations centrales), la quasi-stabilité des effectifs devrait aboutir (déploiement de PPCR) à une augmentation de la masse salariale de +1,5 milliard d’euros. Le total des dépenses de l’Etat devrait s’accroître de +3,3 milliards d’euros, grâce à une baisse des charges d’intérêts de la dette de 2 milliards et du PSR UE (prélèvement sur recette en direction de l’UE) de 0,1 milliard. Les seules économies connues sont celles sur le logemen,t en particulier s’agissant des loyers de solidarité HLM. La Cour note toutefois que le gouvernement « devra trouver les moyens de compenser le report à avril 2020 de la mise en œuvre de la mesure de versement des APL en temps réel [12]». L’Etat possède donc une réserve mécanique de sous-budgétisation potentielle des économies liées à la dette, mais les autres leviers d’économies sont désormais très maigres.

- S’agissant des administrations de sécurité sociale, la situation est toujours tendue et les points de fuites multiples :

- S’agissant de l’ONDAM, sa progression de 2,3% en 2020 a été réhaussée pour faire face aux mesures d’urgence de l’hôpital à 2,45% (+0,15 point soit 300 millions d’euros) ; L’allègement des frais financiers devrait théoriquement être neutre sur le plan de la comptabilité nationale, mais la Cour reste prudente puisqu’elle estime que « cette opération sur le solde des administrations publiques ne peu[t] (…) être précisément évaluée ». La Cour ne prend pas en compte les dépenses supplémentaires notamment en matière de médicaments et de matériel médical lié à l’épidémie de coronavirus, ce qui pourrait compliquer l’atteinte de l’objectif assigné ;

- Les prestations vieillesses seraient dynamiques (+2,8%) à cause des mesures de modération des revalorisations ciblées uniquement pour les pensions supérieures à 2.000 euros/mois ;

- Enfin l’UNEDIC devrait être source d’économies à cause de la réforme de l’indemnisation chômage, cependant « elle suppose que la croissance spontanée des prestations chômage sera plus faible qu’en 2019 alors même que les évolutions de l’emploi seraient moins favorables. » ce qui semble constituer une contradiction dans les termes et pourrait être encore renforcée en cas d’abaissement du taux de croissance autour de 1% du PIB dans les prochains mois[13].

- S’agissant des collectivités territoriales, les dépenses des APUL ne progresseraient que de 1,2% en lien avec le cycle électoral et un coup de frein sur les dépenses d’investissement se produirait (-1,8% après +8,1% en 2019). Or rien n’est moins sûr, car comme le relève la Cour, « les APUL disposent aujourd’hui de marges de manœuvre financières importantes avec une épargne à un niveau proche des plus hauts historiques ». Les communes pourraient donc moins ralentir leurs investissements que prévu, ou moins ralentir leurs dépenses de fonctionnement (notamment de masse salariale), puisque leurs dépenses en la matière ont été inférieures aux objectifs assignés (ODETE) depuis la mise en place de la contractualisation. La tentation serait également forte de « débudgétiser » certaines dépenses en direction des budgets annexes non suivis par la contractualisation.

[1] Voir Commission européenne, Autumn Economic Forecast, novembre 2019, Synthèse pays France, https://ec.europa.eu/economy_finance/forecasts/2019/autumn/ecfin_forecast_autumn_2019_fr_en.pdf

[2] Notamment sur le plan des fondamentaux macroéconomiques : ainsi en termes de niveau de croissance la perspective de construction du PLF/PLFSS 2020 était fixée à +1,3%. Elle sera finalement ramenée à +1,2% en janvier par l’INSEE https://www.lesechos.fr/economie-france/conjoncture/croissance-lobjectif-de-bercy-pour-2020-deja-fragilise-1168007, sous le coût des grèves liées à la réforme des retraites et pourrait l’être encore davantage par la Banque de France en mars 2020 passant de 1,1% à 1% en lien avec le coronavirus Covid-19, voir https://www.lefigaro.fr/conjoncture/coronavirus-la-banque-de-france-s-apprete-a-reviser-legerement-a-la-baisse-sa-prevision-de-croissance-pour-2020-20200225

[3] https://ec.europa.eu/economy_finance/forecasts/2019/autumn/ecfin_forecast_autumn_2019_fr_en.pdf

[4] Voir les tables exhaustives de l’Autumn Forecast 2019, p.32 et suiv , https://ec.europa.eu/info/sites/info/files/economy-finance/ggd_i_autumn2019_en.pdf

[5] Consulter notre dossier sur le sujet, https://www.ifrap.org/budget-et-fiscalite/impot-sur-le-revenu-2019-2020-ou-est-la-baisse

[6] Hors crédits d’impôts.

[7] Contre 2 budgétisé initialement… ce qui passe toujours pour une mesure « de prudence », mais qui occasionne de fait une « marge de manœuvre » non négligeable.

[8] Notamment sous l’effet des primes d’émission qui ont permis d’encaisser pour 12,5 milliards de recettes de trésorerie supplémentaires en 2019, voir https://www.aft.gouv.fr/index.php/fr/budget-etat. Elles ne sont budgétées que pour 3,5 milliards pour le PLF 2020.

[9] Ce qui pose la question de la mise en cohérence des tableaux fournis p.46 où apparaît un effet d’allègement de 17 milliards et p.56 du rapport (voir encadré). Mais comme l’indique la Cour, note 44, les 10 milliards n’intègrent pas le renoncement à la hausse de la fiscalité énergétique ainsi que des actions en dépenses.

[10] Hors crédits d’impôts.

[11] Idem.

[12] Impact entre 250 et 325 millions d’euros.

[13] Il serait alors bien difficile d’expliquer l’enrichissement en emplois de la croissance avec un taux de croissance désormais en dessous de son niveau potentiel tel que fixé par l’INSEE. Si toutefois l’effet positif sur l’emploi se maintenait, cela voudrait dire que la croissance potentielle réelle est plus faible que la croissance potentielle affichée, ce qui pourrait alors donner des arguments à la Commission européenne qui la calcule effectivement plus bas que la France. Et aboutir à une révision du déficit structurel officiel que la Commission calcule, non à 2,2% comme les pouvoirs publics, mais à 2,7%.