Contrôle fiscal 2025 : de bons résultats portés par une maîtrise accrue des crédits TVA

Le ministère des Finances vient de publier un premier bilan du contrôle fiscal en 2025. Et les résultats sont meilleurs que l’année passée, notamment s’agissant des non-décaissements, puisque le refus de remboursement d’un crédit d’impôt (TVA) de 4,85 Md€ a permis de porter les résultats du contrôle des remboursements de crédits d’impôts et de taxes à près de 8,4 Md€, soit +148 % par rapport à l’année précédente (3,4 Md€). Par ailleurs, les droits et pénalités mis en recouvrement par datamining augmentent également à hauteur de 2,8 Md€, représentant 16,4 % des montants totaux notifiés de droits et pénalités (17,1 Md€ en 2025). Le millésime 2025 du contrôle fiscal est donc plutôt bon, même s’il cache également certaines fragilités.

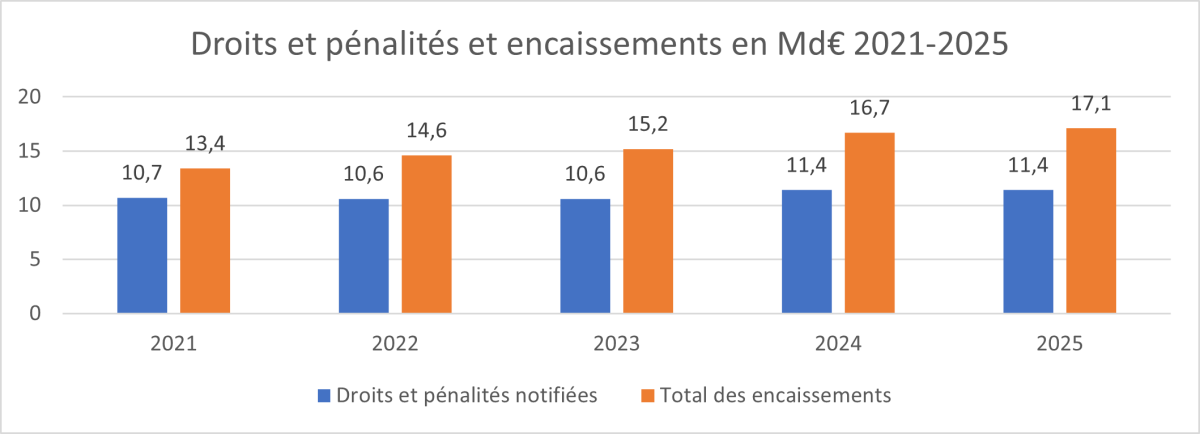

Des droits et pénalités notifiés en augmentation de +3% en 2025 par rapport à 2024

Sur courte période, les droits et pénalités notifiés sont en augmentation de presque 3 % par rapport à 2024, atteignant 17,1 Md€ contre 16,7 Md€ en 2024. Cette performance du contrôle fiscal doit cependant être relativisée lorsque l’on regarde la décomposition des notifications issues des contrôles sur pièce (depuis le bureau) et sur place (externes) :

En effet, il apparaît que les contrôles fiscaux externes (sur place) s’établissent à 9,8 Md€ en 2025, soit une progression de près de 5,4 % par rapport à 2024, alors même que les contrôles fiscaux sur pièce (du bureau) voient leurs montants baisser au contraire de -0,9 %, à 7,3 Md€ contre 7,4 Md€ en 2024.

2024 | 2025 | Variation | Var % | |

|---|---|---|---|---|

| Droits et pénalités issus des contrôles fiscaux externes (sur place) | 9,3 | 9,8 | 0,5 | 5,4% |

| Droits et pénalités issus des contrôles fiscaux sur pièces (du bureau) | 7,4 | 7,3 | -0,1 | -0,9% |

Source : DGFiP, avril 2026

Par ailleurs, les encaissements font du « sur-place », à 11,4 Md€, soit à peu près le même volume que l’année précédente, même s’ils sont en réalité légèrement en baisse de -0,6 % par rapport à 2024. En particulier, la DGFiP relève une baisse de -2,5 % des encaissements d’impôts auto-liquidés, IS, TVA, droits d’enregistrement.

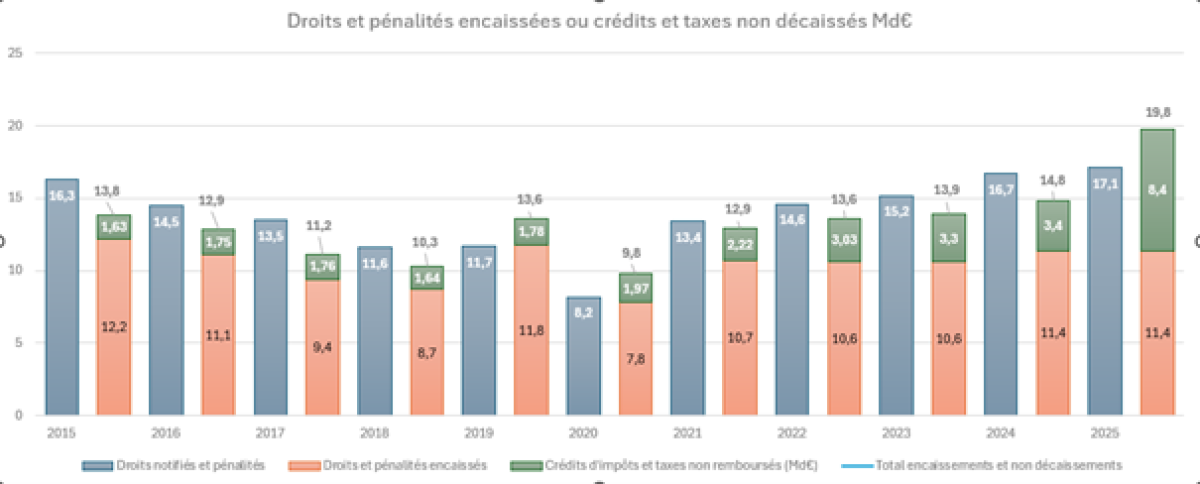

Une explosion des non-remboursements de crédits d’impôts et de taxes en 2025

En revanche, s’agissant des non-remboursements de crédits d’impôt et taxes, préservant ainsi le rendement des recettes fiscales, la DGFiP en 2025 réalise une excellente année. On assiste ainsi à une progression de 148 %, ces montants non décaissés et « sécurisés » représentant 8,4 Md€ en 2025 contre 3,4 Md€ l’année précédente.

En particulier, cette bonne performance (+5 Md€) par rapport à l’année précédente résulte du refus de remboursement de TVA auprès d’une seule société « pour un montant de 4,85 Md€ ». Il s’agit donc d’une opération ponctuelle, mais qui signe une plus grande attention des pouvoirs publics en la matière, notamment s’agissant du contrôle des éventuelles « fraudes à la TVA ».

Si l’on choisit d’ajouter les sommes non décaissées et donc « sécurisées » à celles encaissées dans l’année (quel que soit le millésime de notification) et qu’on les rapporte aux notifications intervenues dans l’année, il s’agit de la première fois depuis 2015 où les sommes encaissées ou non décaissées – donc sécurisées – dépassent les montants notifiés avec 19,8 Md€ contre 17,1 Md€ soit +2,7 Md€ d’écart (+1,58 %). Mais il se peut cependant que cette situation atypique reste sans lendemain. Elle ne peut cependant cacher le fait que les sommes encaissées en 2025 restent inférieures à celles de l’année précédente, mais surtout ne parviennent pas aux montants encaissés en 2019 et même en 2015, alors même que les montants notifiés sont désormais nettement plus élevés.

Une productivité du datamining qui monte en puissance

S’agissant des efforts de modernisation du contrôle fiscal par le truchement de l’intelligence artificielle, la sélection des dossiers progresse encore par rapport à l’année précédente :

2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|---|

| Ciblage des contrôles par datamining | 13,89% | 21,95% | 32,49% | 44,85% | 52,36% | 55,98% | 49%/44,9% | 52%/54,6% |

| Notification des droits et pénalités via datamining Md€ | 0,79 | 0,79 | 1,2 | 2 | 2,07 | 2,5 | 2,8 | |

| % des sommes notifiées | 6,8% | 9,6% | 9,0% | 13,7% | 13,6% | 15,0% | 16,4% |

Source : DGFiP, et Assemblée nationale (2025)

Ainsi, les dossiers professionnels sélectionnés par IA s’élèvent désormais à 52 % en 2025 contre 49 % en 2024 (soit +3 points), tandis que les dossiers des particuliers atteignent 54,6 % contre 44,9 % en 2024. Désormais, l’ensemble des segments de contrôles sont majoritairement sélectionnés via intelligence artificielle après une baisse de niveau des ciblages en 2024 (mais qui peut également correspondre à un changement d’indicateurs). Les montants mis en recouvrement des droits et pénalités issus du datamining sont également en augmentation significative à 2,8 Md€ en 2025, représentant 16,4 % des droits et pénalités notifiées dans l’année contre 15 % l’année précédente. Une augmentation très soutenue puisque cette politique n’a commencé à être réellement quantifiable qu’à compter de 2019, voilà 6 ans.