Comptes 2019 : le mur de la dette se profile

Ce que révèle le rapport sur l’exécution des comptes de l’Etat pour 2019 (Le budget de l’Etat en 2019, résultats et gestion), est assez préoccupant s’agissant de la gestion de la dette publique. En effet, alors même que la crise liée au Grand Confinement à la suite de la pandémie de Covid-19 n’apparaît pas encore dans les comptes, on comprend mieux les risques auxquels la France va devoir faire face s’agissant de son endettement alors que l’économie était encore « en expansion ».

Qu’on en juge : la dette de l’Etat atteint 1.822,8 milliards d’euros en 2019, soit près de deux fois son niveau de 2008 (+98%). Mais, paradoxe des taux bas et réduction de l’inflation, ont permis de réduire la charge de la dette de -1,4 milliard d’euros par rapport à 2018. Par ailleurs, si le besoin de financement de l’Etat s’est révélé particulièrement élevé à 220,5 milliards d’euros, soit +28,6 milliards par rapport à 2018, Bercy n’a pas eu besoin de faire « exploser » ses souscriptions de dettes à moyen-long termes puisque celles-ci apparaissent en augmentation de 5 milliards d’euros par rapport à l’année précédente (200 milliards d’euros en 2019 contre 195 milliards d’euros en 2018). La raison en est assez simple : des ressources de financements alternatives sont venues limiter le recours aux emprunts ; il s’agit des primes d’émission nettes des décotes dont le montant a représenté près de 19,9 milliards d’euros en 2019, un niveau totalement inédit.

Besoin de financement (milliards d’euros) | Exécution 2017 | Exécution 2018 | PLFR 2019 | Exécution 2019 |

|---|---|---|---|---|

Amortissement de la dette à moyen et long termes net | 115,2 | 116,6 | 130,2 | 130,2 |

dont amortissement nominal de la dette à MLT | 112,8 | 115,9 | 128,9 | 128,9 |

dont suppléments d'indexation versés à l'échéance | 2,4 | 0,7 | 1,3 | 1,3 |

Amortissement des autres dettes | 0 | 0 | 0 | 0 |

Amortissement de la dette reprise de SNCF Réseau | 0 | 0 | 0 | 0 |

Déficit à financer | 67,7 | 76 | 92,7 | 92,8 |

Autres besoins de trésorerie | 0,2 | -0,6 | -1 | -2,5 |

Total | 183,1 | 191,9 | 221,9 | 220,5 |

Ressources de financement (milliards d’euros) | Exécution 2017 | Exécution 2018 | PLFR 2019 | Exécution 2019 |

Emissions de dette à moyen et long termes nettes des rachats | 185 | 195 | 200 | 200 |

Ressources affectées caisse de la dette publique et désendettement | 0 | 0 | 0 | 0 |

Variation nette de l'encours des titres d'Etat à court terme | -7,5 | -13,6 | -4,9 | -6 |

Variation des dépôts des correspondants | 4,7 | 9,8 | 5 | 11,5 |

Variation des disponibilités du Trésor à la Banque de France | -9,2 | -11,1 | 4,3 | -5,7 |

Autres ressources de trésorerie | 10 | 11,8 | 17,5 | 20,7 |

dont primes et décotes | 9,6 | 10,8 |

| 19,9 |

dont autres ressources de trésorerie | 0,4 | 1 |

| 0,8 |

Total | 183,1 | 191,9 | 221,9 | 220,5 |

Sources : Ministère des finances, et Cour des comptes avril 2020

Comme si la politique de taux bas, voire négatifs, incitaient les marchés à vous payer (19,9 milliards d’euros) pour emprunter (200 milliards). En effet, les investisseurs recherchent les émissions de titres sur souches anciennes à coupons élevés, plutôt que de se fournir à plus long terme et à taux bas, parce qu’elles procurent un meilleur rendement. On appelle ça animer « la liquidité du marché » secondaire de la dette publique depuis la salle des marchés de Bercy. Très concrètement « Pour répondre à la demande des investisseurs, l’AFT (Agence France Trésor) réactive chaque année d’anciennes « souches » de dettes, ouvertes il y a plusieurs années à des taux supérieurs [aux cours actuels, ndlr]. Les fonds de pensions payent pour avoir accès à ces souches, ce qui entraîne un gain à court terme pour l’Etat, mais davantage d’intérêts à verser dans les prochaines années.[1] »

Tout en apparence irait donc plutôt bien dans la gestion de la dette publique française. L’AFT « surfant » sur les paradoxes du marché obligataire pour refinancer l’Etat à bon compte et surtout à moindre coût. La réalité est malheureusement un peu plus complexe :

Attention au mur de 599 milliards d’euros de dettes

Premier obstacle qui aurait dû alerter les analystes, la Cour des comptes annonce[2] que d’ici 2030, 76,1% de la dette négociable de l’Etat arrivera à échéance, soit 1.305 milliards d’euros. C’est très exactement dans onze ans. Mais d’ici là, les remboursements (dont les rachats anticipés) devront s’accélérer puisque d’ici à 2023 34,9% de cette même dette négociable arrivera à échéance, soit 599 milliards d’euros.

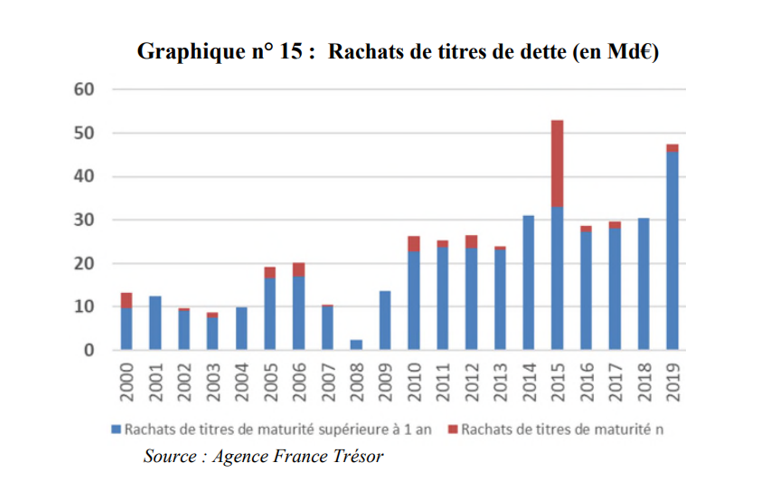

Evidemment, il s’agira de s’endetter pour rembourser, ce que l’on appelle le roulement de la dette. Ceci dit, les efforts à réaliser seront colossaux. En effet, les rachats d’OAT (obligations assimilables du Trésor, correspondant à des maturités de moyen/long termes) ont été particulièrement importantes en 2019, soit 47,4 milliards d’euros desquels on doit retrancher les rachats infra-annuels, soit des rachats anticipés de 45,6 milliards d’euros arrivant à échéance en 2020 (30,5 milliards) et 2021 (15,1 milliards d’euros). Ces rachats ont été sensiblement plus importants que ceux des années précédentes qui, entre 2014 et 2018 (hors année 2015 où des placements infra-annuels importants ont été souscrits) se sont élevés en moyenne à 30 milliards d’euros/an.

Or dans les années à venir, les rachats anticipés pourraient doubler pour atteindre 70 à 80 milliards d’euros/an soit 50% des montants arrivant à échéance (138 milliards en 2020, 141 milliards en 2021, 170 milliards en 20222, 150 milliards en 2023) ! La situation est d’autant plus alarmante que cette donnée ne fait pas l’objet d’une évaluation budgétaire en loi de finances. En effet le tableau de financement est présenté « net » des rachats qui sont ainsi « neutralisés ». Le volume de dette brute total à moyen-long termes à souscrire n’est donc pas connu des parlementaires, sinon ex-post. Il ne fait en tout cas pas l’objet d’un suivi particulier ni d’une autorisation parlementaire. La Cour relève qu’en « ajoutant les émissions ayant financé le rachat de 45,6 milliards de dette arrivant à échéance en 2020 et 2021, les émissions brutes totales de titres à moyen et long termes ont atteint 245,6 milliards d’euros en 2019. » un niveau sensiblement plus important que les 200 milliards d’émissions nettes publiées.

Où l’on retrouve l’utilisation des primes d’émissions

La Cour a pu obtenir de l’AFT la répartition des titres émis à moyen-long termes sur 3 ans. Cela correspond à l’émission brute totale des titres à moyen et long termes sur ces mêmes années. Et que constate-t-on ? Et bien que les volumes émis sur souche anciennes ont été particulièrement importants ces dernières années. Pour dégager des primes nettes des décotes de 9,6, 10,8 et 19,9 milliards d’euros entre 2017 et 2019 dont 6,9, 7,5 et 11 milliards sur souches anciennes, il a fallu souscrire pour 140 milliards de titres en 3 ans.

Titre de référence | Souches anciennes | Titres indexés | Total | ||||

|---|---|---|---|---|---|---|---|

| Volume émis (Md €) | Ecart de taux | Volume émis (Md €) | Ecart de taux | Volume émis (Md €) | Ecart de taux | Volume émis (Md €) |

2017 | 160,4 | 0,09% | 32,8 | 2,16% | 20 | 1,24% | 213,2 |

2018 | 148,7 | 0,06% | 54,3 | 1,41% | 22,4 | 1,39% | 225,4 |

2019 | 175,3 | 0,37% | 53 | 2,11% | 17,3 | 1,41% | 245,6 |

Les effets de cette politique sur les encours de dettes à moyen et long termes aboutissent à augmenter le volume de titres arrivant à échéance à moyen terme. Une comparaison graphique permet de bien s’en rendre compte :

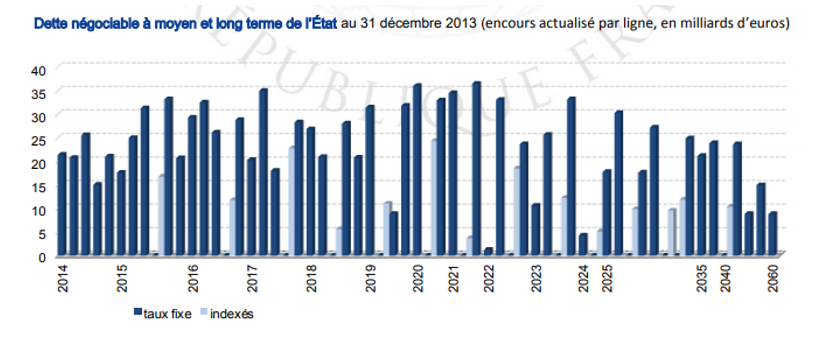

En 2013 le profil des titres arrivant à échéance était le suivant :

Notez que cette présentation montre des échéances à un niveau infra-annuel. En gros les volumes à souscrire entre 2020 et 2023, compte tenu de cette méthode de présentation, devraient s’élever à une moyenne de 80 milliards d’euros/an. Très loin en tout cas des montants affichés à compter de 2019 (voir graphique supra). Il faudra donc pratiquement doubler la capacité de rachats anticipés pour parvenir à lisser la trajectoire de la dette et la reprofiler. En ce sens l’élévation de la maturité moyenne de la dette à moyen et long termes, de 11,1 ans est une bonne nouvelle parce qu’elle augmente la durée moyenne de la dette qui était de 8,4 années en 2018. Mais cette élévation n’est sans doute pas suffisante.

Il semble ainsi que l’utilisation comme technique de la minoration de la dette Maastrichienne des effets des primes nettes des décotes (puisqu’elles ne sont pas prises en compte dans le niveau de dette total de Bruxelles), aboutit à une baisse de 3,2 points du ratio d’endettement depuis 2017 (et évitant à 98,1% le dépassement de la barre fatidique des 100% du PIB, qui sinon aurait atteint 101,3% en 2019). Mais l’envers de la médaille est l’explosion de la dette à moyen terme, avec un gonflement des échéances dues à l’émission de nouveaux titres sur souches anciennes donc avec même degré de maturité que ces dernières. On arrive alors à un besoin de rachat anticipé de titres qui explose. Ce qui rend du même coup la gestion des encours plus difficile à piloter.

D’autres points à surveiller

Par ailleurs il existe un risque spécifique en cas de remontée de l’inflation sur les titres indexés. Ces derniers s’élèvent à 226,4 milliards d’euros soit 12,4% de l’encours de dette, et 7% de la dette à moyen-long termes, soit une baisse de 2,9 points par rapport à 2018 (9,9%). Cela tendrait à dire qu’une conversion/mise en extinction spécifique leur est appliquée, ce qui est une bonne chose, même s’il peut s’agir également d’une plus grande dilution dans l’augmentation de l’encours total, puisque le volume des titres indexés croît tout de même de 6,8 milliards sur un an, soit +3,1%.

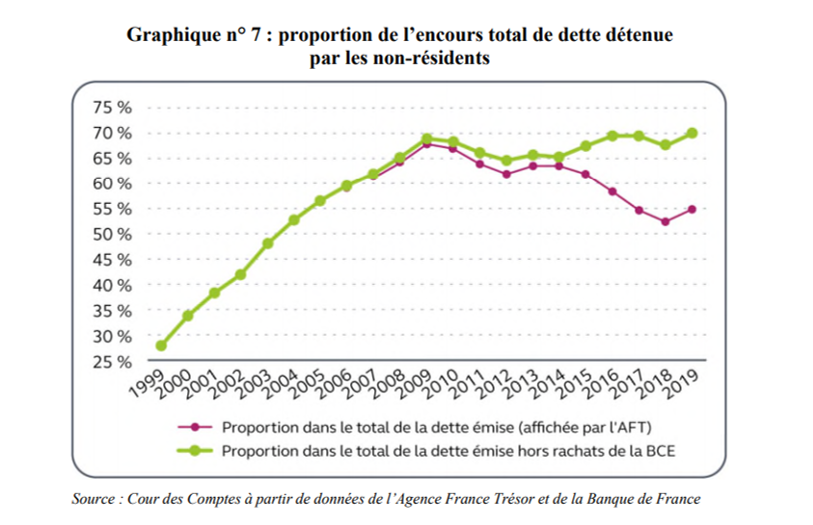

La détention de la dette française est aussi à surveiller. Officiellement celle-ci est détenue par des non-résidents à 55% en 2019 soit une remontée après 5 années de diminution. Pour autant si l'on corrige ce ratio des opérations de rachat de titres effectuées par la BCE sur le marché secondaire (elle ne peut en dehors du dispositif OMT (jamais déclenché), acheter directement la dette des états), la proportion de détenteurs non-résidents (dont fonds de pensions, etc.) est proche des 70%, et nous dit la Cour, « n’a pas connu de tendance baissière au cours des dernières années. » Cela montre encore une vulnérabilité de la dette publique de l’Etat aux marchés, qu’il faudra prendre en compte sérieusement dans un proche avenir.

[1] Lire, R. Legendre, Finances publiques : les effets fous d’une dette sans dessus dessous, L’opinion, 28 avril 2020, https://www.lopinion.fr/edition/economie/effets-fous-d-dette-sens-dessus-dessous-216670

[2] Voir le rapport principal de la Cour des comptes, avril 2020, https://www.ccomptes.fr/system/files/2020-04/20200428-rapport-Budget-Etat-2019.pdf, ainsi que la NEB correspondante, Gestion de la dette et de la Trésorerie de l’Etat, https://www.ccomptes.fr/system/files/2020-04/NEB-2019-Gestion-dette-et-tresorerie-Etat.pdf