Comparaison de l'usage de la TVA en Europe

La TVA est une taxe extrêmement répandue dans le monde. Le dernier rapport CPO (conseil des prélèvements obligatoires) à ce sujet, La TVA, une taxe à recentrer sur son objectif de rendement pour les finances publiques (février 2023), précise qu’elle est désormais présente dans 172 Etats, concernant 95% de la population mondiale, exception faite des Etats-Unis. En France, la TVA est devenue une sorte de clé universelle des finances publiques, venant abonder non seulement le budget de l’Etat mais aussi celui des collectivités territoriales et de la Sécurité sociale. Une position qui est tout à fait unique en Europe, même si des tempéraments peuvent y être apportés. Cet émiettement de la TVA est préjudiciable à son caractère de premier impôt d’Etat. Par ailleurs, son niveau est aujourd’hui comparable à celui de l’ensemble des grands pays de la zone euro, rendant délicat l’accroissement de son rendement par relèvement de son taux marginal (20%) ou de ses taux intermédiaires. Il faut donc songer à une recentralisation de la TVA allouée à la protection sociale conjointement à la modification de l’architecture de cette dernière afin de limiter les compensations. C’est le seul moyen de fournir à l’Etat des marges de manœuvres suffisantes pour financer ses politiques prioritaires tout en s’engageant dans une dynamique de désendettement.

Le volume de la TVA en France, plutôt faible par rapport au reste de l’Europe

En France la TVA représente désormais en 2021 (derniers chiffres clos) environ 185,9 milliards d’euros en comptabilité nationale[1], soit 7,4 % du PIB et 16,8% du total des prélèvements obligatoires[2]. Un montant qui pourrait encore gonfler en 2022 et 2023 avec des collectes attendues de 204,6 milliards d’euros pour 2022 et de 215 milliards d’euros en 2023[3]. Les recettes de TVA pourraient alors atteindre 7,7% voire 7,8% du PIB.

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 (p) | 2023 (p) | |

|---|---|---|---|---|---|---|---|---|---|---|---|

Part Etat | 136,3 | 138,3 | 141,8 | 144,4 | 152,4 | 156,7 | 129 | 113,8 | 95,5 | 102,1 | 97,4 |

Part Sécurité sociale | 9,2 | 12,7 | 11,8 | 11,7 | 11,5 | 10,2 | 41,5 | 45,4 | 53,8 | 57,9 | 61,2 |

Part APUL |

|

|

|

|

| 4,2 | 4,3 | 4 | 37,4 | 41 | 52,7 |

ODAC (Audiovisuel public) |

|

|

|

|

|

|

|

|

| 3,6 | 3,8 |

Total | 145,5 | 151 | 153,6 | 156,1 | 163,9 | 171,1 | 174,8 | 163,2 | 186,7 | 204,6 | 215,1 |

Source : Commission des finances de l’A.N. rapport annexé au PLF 2023. En comptabilité budgétaire.

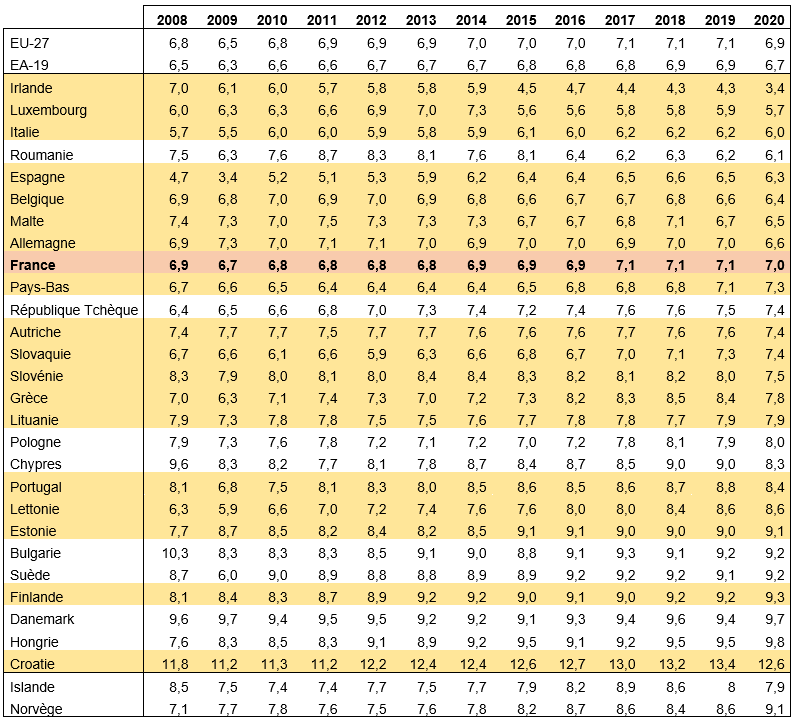

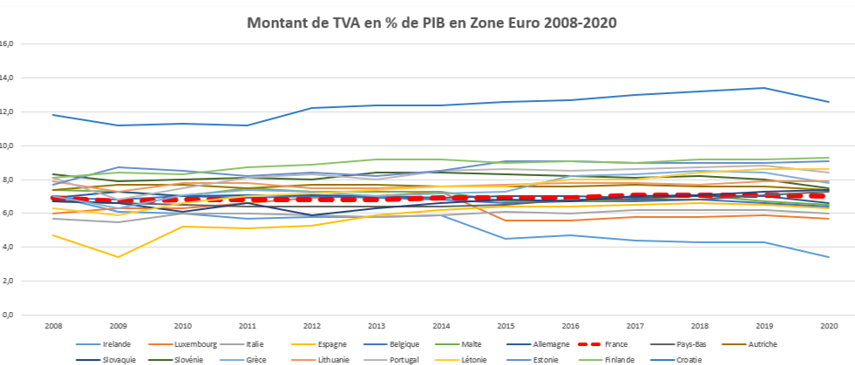

Ce niveau de TVA par rapport au PIB est pourtant l’un des moins élevés (entre le 12ème et le 13ème rendement le plus élevé) de la zone euro et de l’Union européenne[4] pour 2020, mais pourrait sensiblement s’alourdir en 2022 et 2023 où il pourrait atteindre 7,7% et 7,8% du PIB, plaçant la France à la 7ème position de la zone euro pour la TVA la plus lourde à égalité (toutes choses par ailleurs) avec la Grèce :

Source : Eurostat, 2023, tableau 5.5 des taxations trends (2022). En jaune (les pays de la zone euro).

Dans ce panorama du poids de la TVA dans les pays Européens (zone Euro et Norvège), ce sont les pays scandinaves, les pays Baltes et la Hongrie qui atteignent les montants les plus élevés. Le Danemark dispose d’une TVA avec un rendement de 9,8% du PIB en 2020, la Finlande à 9,3%, la Suède à 9,2%, la Norvège à 9,1%.

Une affectation des ressources de TVA atypique pour la France

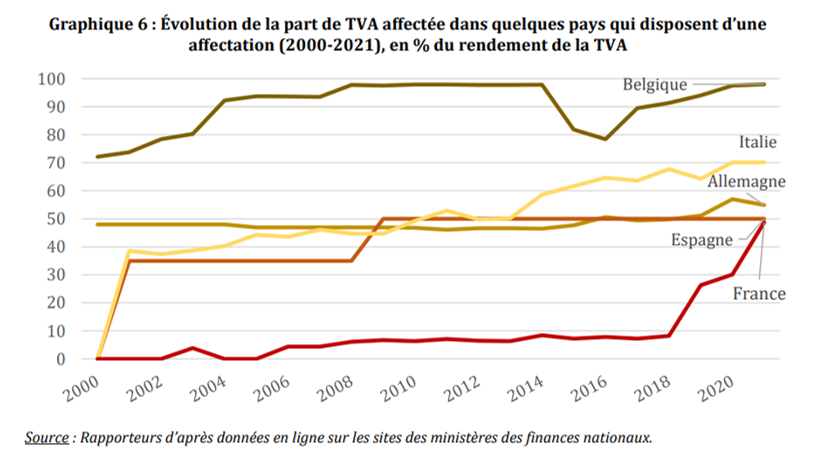

Si maintenant on considère l’affectation des produits de TVA en comparaison internationale, la France se caractérise par une affectation très large en direction des collectivités territoriales et de la sécurité sociale. Une situation là aussi atypique en Europe où seule la Belgique, pays fédéral, affecte flèche des recettes de TVA à ces deux niveaux :

Type d'affectation | Pays en 2021 | |

|---|---|---|

Pas d'affectation | Finlande, Suède, Danemark, Royaume-Uni, Irlande, Grèce, Lettonie, Pologne | |

Dépenses de sécurité sociale | Italie | Belgique, France |

Collectivités territoriales | Allemagne, Roumanie, Espagne | |

Source : CPO, rapport particulier n°3, p.27[5]

Enfin comme le relève le CPO « en tant qu’impôt au rendement dynamique, la TVA fait traditionnellement partie des ressources de financement des collectivités territoriales pour les Etats de type fédéral ou assimilé [comprendre, fortement décentralisés comme l’Italie ou l’Espagne]. » La France encore une fois se distingue par une distribution de la TVA qui se rapproche de celle des fédéraux ou fortement régionalisés.

Précisons que dans le tableau ci-dessus, l’Italie flèche en réalité 70% de sa TVA au niveau des régions afin de financer les dépenses de santé dont elles ont exclusivement la compétence. Ce que ventile le tableau ci-après :

Répartition de l’affectation de la TVA par niveau d’administration en 2021 | Fédéral/Central | Etat fédéré/Régional/communautés (Belgique)/départemental (France) | Communal | ASSO |

|---|---|---|---|---|

Allemagne | 45,1% | 51,2% | 3,7% |

|

Espagne | 50% | 50% |

|

|

Italie | 30% | Passe par le niveau régional |

| 70,1% |

Belgique |

| 53,0% |

| 47,0% |

France | 50,6% | 15,9% | 4,3% | 29,2% |

Source : Fondation iFRAP mars 2023 d’après CPO et Cour des comptes. Note : L’Italie a une répartition citée deux fois à cause de l’affectation au niveau régional sur une compétence ASSO pour les autres Etats considérés.

La France apparaît donc comme le pays qui dispose du plus grand nombre d’affectataires. On devrait y rajouter désormais les ODAC depuis 2022 avec le transfert d’une fraction de TVA ne compensation de la suppression de la redevance audiovisuelle finançant l’audiovisuel public (pour 3,6-3,8 milliards d’euros, soit 1,8% des recettes). Par ailleurs la Belgique qui se situe dans une architecture proche de la France, a la particularité de ne pas prélever de TVA au niveau fédéral. La France est donc le seul pays européen à répartir sa TVA sur l’ensemble des niveaux d’administration.

2021[6] | 2022 (p) | 2023 (p) | |

|---|---|---|---|

Part Etat | 51,2% | 49,9% | 45,3% |

Part Sécurité sociale | 28,8% | 28,3% | 28,5% |

Part APUL | 20,0% | 20,0% | 24,5% |

ODAC (Audiovisuel public) |

| 1,8% | 1,8% |

Source : Fondation iFRAP à partir de A.N. Rapport de la Commission des finances op.cit.

S’agissant d’une comparaison européenne plus diachronique, on constate que la France a longtemps conservé un taux d’attribution de TVA très modeste mais rejoint progressivement l’Espagne à ce titre (mais il s’agit d’un Etat très fortement régionalisé). Cette dernière concentrant toutefois ce niveau d’attribution aux seules régions (collectivités autonomes).

Le ciblage de l’attribution de la TVA à la sécurité sociale, un cas atypique en Europe

L’attribution de fractions de produits de TVA à la Sécurité sociale en France constitue un cas atypique en Europe, qu’elle ne partage directement qu’avec la Belgique et indirectement avec l’Italie dans la mesure où le produit de la TVA italienne (IVA) attribuée aux régions vise à financer spécifiquement les dépenses de santé dont elles ont la charge.

L’attribution de la TVA en Belgique à la sécurité sociale La Belgique comme la France finance par la TVA (47% de ses attributions de produits) des dépenses de sécurité sociale à auteur de 47% de son produit en 2021. En sus des recettes de cotisations, la sécurité sociale Belge dispose d’un « financement alternatif » en provenance de l’Etat (qui assure la collecte de l’ensemble de la TVA). L’ONSS dans son rapport annuel 2020[7] précise que le financement alternatif se compose d’un prélèvement sur les recettes de TVA et du précompte professionnel[8] pour un montant de 14,26 milliards d’euros. Il vient s’ajouter aux autres ressources en provenance de l’Etat Belge composé de 14,22 milliards de dotations. A clé de répartition inchangée, les produits de TVA s’élevant au total à près de 29,76 milliards d’euros en 2020[9], la TVA fléchée vers le financement de la sécurité sociale s’élèvent à 14 milliards d’euros environ pour 260 millions d’euros de précompte. En 2021[10], les recettes issues du financement alternatif se sont élevées à 17,299 milliards d’euros. Les recettes de TVA ayant atteint 33,3 milliards d’euros en 2021, le financement de la sécurité sociale Belge a représenté le versement de 15,66 milliards en direction de la sécurité sociale et un abondement via le précompte professionnel de l’ordre de 1,64 milliards d’euros. Le reste du produit de la TVA vient financer les Communautés française et flamande, en fonction des accords interinstitutionnels arrêtés avec l’autorité fédérale. Elles perçoivent également une partie de l’impôt sur le revenu des personnes physiques (IPP). On parle alors de dotation (ou masse) TVA et de dotation IPP. |

L’attribution de la TVA aux régions italiennes en charge des dépenses de Santé En Italie, le partage régional du produit de la TVA résulte de l’article 2 du décret législatif n.56/2000 et des dispositions relatives au fédéralisme budgétaire. L’attribution de TVA aux régions vise à abonder le fonds de péréquation servant à couvrir les dépenses de santé dont les régions ont la compétence, pour la fraction que d’autres impôts tels que l’IRAP (équivalent de la CVAE), la surtaxe à l’IR prélevée par les régions et les droits d’accises, ne peuvent couvrir[11]. Le taux de partage est établi cependant avec 2 ans d’écart. Il est ainsi précisé par l’arrêté du Premier ministre du 10 décembre 2021 que le taux de partage régional de la TVA pour l’année 2020 est égal à 70,14% du total des recettes calculé sur la base du prorata pour 2018[12]. Le montant de TVA transféré pour 2020 représente donc environ 76,69 milliards d’euros. |

En France, la TVA « constitue désormais un véhicule budgétaire « ordinaire » des relations financières entre l’Etat d’une part, et les organismes de protection sociale (…) d’autre part » note le CPO. Très prosaïquement, la TVA affectée à la sécurité sociale atteint 54,2 milliards d’euros en 2021 en tenant comptes des attributions ponctuelles, 53,8 milliards d’euros sur base légale simple en vertu de l’article L.241-2 du Code de la sécurité sociale (CSS).

2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|

Part TVA sécurité sociale légale | 11,8 | 11,7 | 11,5 | 10,2 | 41,5 | 45,4 | 53,8 |

Correction TVA ponctuelle | -0,5 | 0 | -1,2 | 0 | 0 | 0 | 0,4 |

Part TVA total affectée à la Protection sociale | 11,3 | 11,7 | 10,3 | 10,2 | 41,5 | 45,4 | 54,2 |

Source : Commission des finances A.N. PLF 2023, CPO, rapport particulier n°2, p.31

Cette fraction du produit de TVA est attribué « à la branche maladie, maternité, invalidité, décès de la CNAMTS, devenue à partir de 2018, la caisse nationale de l’assurance maladie (CNAM). Depuis 2018, la TVA affectée est également versée à l’ACOSS, devenue Urssaf Caisse nationale en janvier 2021, au titre de la compensation de l’exonération de contribution d’assurance chômage (article L.225-1-1 du code de la sécurité sociale). »

Cette montée en puissance incrémentale s’explique de la façon suivante :

2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|

Part TVA total affectée à la protection sociale | 11,3 | 11,7 | 10,3 | 10,2 | 41,5 | 45,4 | 54,2 | 57,9 |

Taux d'affectation | 7,29% | 7,19% | 7,03% | 5,93% | 26% | 27,74% | 28,66% | 28% |

Source : CPO. Rapport particulier n°2.

En 2015, la TVA représente la ressource principale de financement des réductions générales de cotisations employeurs et des exonérations ciblées de cotisations sociales. Subsiste uniquement un versement de 0,19% de TVA sur CNAMTS « au titre de la compensation forfaitaire pour les particuliers employeurs. »

En 2016 la rebudgétisation du financement de la déduction forfaitaire pour les particuliers employeurs se traduit par une baisse de la TVA nette affectée (passage de 7,29% à 7,19%).

En 2017, la fraction de TVA attribuée aux organismes de protection sociale est une nouvelle fois baissée, se traduisant par un ratio passant de 7,19% à 7,03%.

En 2018, le changement de périmètre entre l’Etat et la protection sociale[13], aboutit à une baisse de 1,7 milliard d’euros de TVA affectée, le ratio passant de 7,03% à 5,93%, se traduisant par la fin transitoire du principe de compensation intégrale des exonérations.

En 2019, la hausse de TVA (+32 Milliards d’euros) s’explique par la transformation du CICE en baisse de charges qu’il faut à nouveau compenser. Le ratio aboutit alors un taux d’affectation de 26% (y compris les compensations des sommes dues par l’Etat à l’ACOSS, la MSA et l’UNEDIC).

En 2020, la fraction de TVA affectée est portée à 27,74%, l’essentiel de la majoration étant « liée au renforcement des allègements généraux sur les cotisations patronales de l’assurance chômage en année pleine. » Le reste étant des affectations ponctuelles à la MSA et à la CNAM.

En 2021, la fraction de TVA affectée passe à 27,89% notamment à cause du transfert à la protection sociale du financement de la prestation « allocation supplémentaire d’invalidité ». Ainsi que là encore des allocations ponctuelles à la MSA et à la CNAM.

En 2022, la fraction de TVA nette affectée passe de 27,89% à 28% liée principalement à « la compensation du bandeau maladie des exonérations « aide à domicile d’employée par une association ou une entreprise auprès d’une personne fragile », « zones de revitalisation rurales », « bassins d’emplois à redynamiser » et « zones de restructuration de la défense ».

Le poids de la fiscalité affectée dans la protection sociale en France et en Europe

Afin de mieux cerner le poids de la fiscalité et des contributions publiques dans le financement de la protection sociale en France et en Europe, il peut être utile d’effectuer un petit tour par la DREES. Dans son rapport annuel La protection sociale en France et en Europe, la direction statistique de la sécurité sociale, pointe le poids relativement important des contributions publiques dans le financement de la protection sociale en France par rapport aux autres pays européens :

Pays en 2020 | Cotisations sociales à charge des employeurs | Cotisations sociales à charge des personnes protégées | Contributions publiques | Autres recettes |

|---|---|---|---|---|

Danemark | 11,7 | 8,7 | 78,0 | 1,6 |

Irlande | 24,0 | 12,0 | 62,8 | 1,3 |

Malte | 19,3 | 7,2 | 56,4 | 17,1 |

Italie | 31,8 | 13,7 | 53,0 | 1,6 |

Suède | 37,0 | 9,1 | 52,3 | 1,6 |

Finlande | 29,0 | 15,2 | 51,2 | 4,6 |

Luxembourg | 24,9 | 23,6 | 48,6 | 2,9 |

Portugal | 29,4 | 15,3 | 48,3 | 6,9 |

Lituanie | 14,2 | 36,8 | 47,5 | 1,4 |

Espagne | 41,1 | 11,0 | 46,4 | 1,4 |

France | 36,5 | 15,9 | 45,0 | 2,7 |

Lettonie | 39,3 | 16,3 | 44,1 | 0,3 |

Belgique | 35,6 | 18,4 | 44,0 | 2,1 |

UE-14 | 33,6 | 20,0 | 43,6 | 2,8 |

Bulgarie | 34,2 | 21,4 | 42,9 | 1,5 |

UE-27 | 33,8 | 20,6 | 42,6 | 3,1 |

Chypre | 29,1 | 25,2 | 41,6 | 4,1 |

Croatie | 25,8 | 29,7 | 40,2 | 4,3 |

Autriche | 34,0 | 25,9 | 38,9 | 1,3 |

Slovénie | 25,1 | 36,4 | 36,9 | 1,6 |

Hongrie | 32,3 | 32,5 | 34,7 | 0,4 |

Allemagne | 34,6 | 29,6 | 34,3 | 1,5 |

NM-13 | 35,4 | 27,8 | 30,7 | 6,0 |

Pays-Bas | 28,9 | 27,5 | 30,7 | 12,9 |

Pologne | 38,5 | 19,6 | 29,3 | 12,6 |

Estonie | 70,0 | 2,2 | 27,6 | 0,2 |

Tchéquie | 50,7 | 21,2 | 26,3 | 1,8 |

Source : DREES 2022, issu du graphie n°1 de la partie D[14].

Le niveau de contributions publiques français représente 45% du montant total des ressources de la protection sociale française soit 374,3 milliards d’euros sur un total identifié en 2020 de 821,5 milliards d’euros. La France est de ce point de vue très au-dessus de l’Allemagne (34,3%) et même 1,4 point au-dessus de la moyenne des financements de protection sociale en UE-14 et 2,4 points au-dessus de la moyenne de l’UE à 27 membres.

En Mds € | Cotisations sociales à charge des employeurs | Cotisations sociales à charge des personnes protégées | Contributions publiques | Autres recettes | Total |

|---|---|---|---|---|---|

France | 304,1 | 132,5 | 374,3 | 10,6 | 821,5 |

Source : DREES 2021[15] et 2022

Le détail des contributions publiques se répartit entre des impôts et taxes affectées et d’autres contributions :

| Niveaux | ||

|---|---|---|---|

| 2018 | 2019 | 2020 |

Autres impôts sur les produits | 30,1 | 30,0 | 32,0 |

Impôts sur les salaires et la main d’œuvre | 24,1 | 24,0 | 25,2 |

Impôts nets divers sur la production | 4,9 | 5,3 | 5,7 |

CSG | 125,3 | 126,2 | 123,4 |

Autres impôts sur le revenu | 17,3 | 11,8 | 13,5 |

TVA | 9,1 | 46,1 | 45,3 |

Transfert de recettes fiscales | -0,3 | -0,2 | -0,2 |

Total des Itaf | 210,5 | 243,2 | 244,9 |

Autres contributions publiques | 99,7 | 105,8 | 129,3 |

Total des contributions publiques | 310,2 | 349,0 | 374,3 |

Source : DREES 2021 et 2022[16].

Si les pouvoirs publics décidaient de « recentraliser » la TVA transférée à la protection sociale, le montant des contributions publiques françaises dans le total des ressources de la protection sociale (année de référence 2020) représenterait 42,4%, soit en adéquation avec la moyenne de l’UE-27 (42,6%) en cas de non-compensation. Cette réorientation supposerait une modification en profondeur de l’architecture de la protection sociale, et le dégagement d’importantes économies à la clé.

Si suppression de la fraction de TVA attribuée sans compensation | |||||

|---|---|---|---|---|---|

En Mds € | Cotisations sociales à charge des employeurs | Cotisations sociales à charge des personnes protégées | Contributions publiques | Autres recettes | Total |

France | 304,1 | 132,5 | 329,0 | 10,6 | 776,2 |

France en % | 39,2 | 17,1 | 42,4 | 1,4 | 100,0 |

Source : DREES et calculs Fondation iFRAP, mars 2023.

Cette approche serait préférable à la situation actuelle, dans la mesure où elle permettrait à l’Etat de rester maître d’une de ces ressources fiscales les plus dynamiques en lui conférant la capacité de poursuivre son travail d’allègement des impôts de production.

Conclusion : Fragilité des affectations de la TVA en France

La France en comparaison internationale offre une répartition de l’affectation du produit de sa TVA tout à fait atypique : elle l’affecte tout d’abord à l’ensemble de ses niveaux d’administration, ce qui la place dans une situation inconnue chez nos voisins, qu’il s’agisse d’états unitaires fortement régionalisés (Espagne, Italie) ou fédéraux (Allemagne, Belgique). La plupart des états unitaires préfèrent conserver le produit de la TVA au niveau central, quitte ensuite à développer des dotations/subventions publiques en direction de leur autres niveaux administratifs, plutôt que d’avoir recours massivement à de la fiscalité affectée.

En revanche, la France émiette très fortement son produit le saupoudrant à raison de 50% pour l’Etat, 20% pour les collectivités territoriales et 30% pour la sécurité sociale (2021). C’est à la fois trop et trop peu : les collectivités territoriales reçoivent généralement dans la plupart des pays étudiés entre 50% et 55% de la TVA. S’agissant des administrations de sécurité sociale, les deux seuls pays qui y affectent directement ou indirectement des subventions (Italie, Belgique) le font avec un ratio de 47% à 70% là où la France y consacre environ 30%. Il sera donc tentant pour les pouvoirs publics d’augmenter le rendement d’une TVA sursollicitée pour pérenniser la multiplication de ses affectations (dont récemment également les ODAC avec le financement de la redevance audiovisuelle à compter de 2022). Les niches TVA vont donc se trouver d’autant plus sous tension que la plupart ne sont pas recensées : sur 133 mesures identifiées par le CPO, 57 sont évaluées pour un coût total de 43,5 milliards d’euros dont seulement 16,5 milliards sont actuellement documentés dans le rapport relatif aux voies et moyens tome 1. C’est d’ailleurs un axe fort du rapport du CPO qui en fait son cheval de bataille…

Rappelons pour autant que le produit de la TVA en France est tout à fait satisfaisant : comparativement aux pays nordiques, le produit de la TVA en France est relativement faible 7,0% en 2020, 7,4% en 2021, contre pour 2020 (derniers résultats harmonisés connus) entre 9,1 et 9,3 pour les pays scandinaves. Cependant le produit de la TVA français est en revanche en ligne avec celui des autres grands pays européens. Si l’on prend l’année 2019 (pour laquelle il n’y a pas eu de baisses spécifiques de TVA dans le cadre des mesures de soutien pandémiques), l’Allemagne prélève une TVA représentant 7% de son PIB contre 6,2% en Italie et 6,5% en Espagne. La France avec une TVA représentant 7,1% du PIB dispose d’une ressource voisine ou supérieure. Si les pouvoirs publics suivent les préconisations du CPO, on peut craindre dans les années à venir une hausse important du produit de la TVA, soit par une réduction des taux réduits, soit par une hausse de son taux marginal. Celle-ci constituant désormais un outil indispensable à la compensation des exonérations sociales, comme à l’allègement des impôts de production finançant les collectivités territoriales, alors même qu’une recentralisation pourrait s’imposer afin de financer la hausse du coût des intérêts de la dette portée par l’Etat.

Pour conjurer cette perspective qui conduirait à augmenter encore davantage le poids des prélèvements obligatoires en France, il faudrait songer à « recentraliser » la TVA attribuée à la Protection sociale sans compensation. Pour y parvenir une modification significative de l’architecture de notre protection sociale serait nécessaire, en agissant spécifiquement sur les déficits cachés que certaines branches concourent à entretenir.

[1] Dans Les comptes de la nation 2021, INSEE résultats, mai 2022, tableau n°T3217, en additionnant les impositions de classe D211 et D292 pour la fraction concernant la TVA sur subventions et sous/compensations agriculture.

[2] Un chiffre extrêmement voisin de celui obtenu en comptabilité budgétaire soit 187 milliards d’euros. L’écart de 1 milliard résultant principalement de la différence d’imputation entre les deux comptabilités (comptabilité budgétaire de caisse (à l’encaissement) et comptabilité nationale en droits constatés (à la date d’exigibilité)).

[3] Consulter le tome 1 du rapport général de l’Assemblée nationale sur le PLF 2023, p.104 https://www.assemblee-nationale.fr/dyn/16/rapports/cion_fin/l16b0292-ti_rapport-fond.pdf#page=104

[4] Comme le montre Eurostat au travers de sa publication Taxation trends in European Union 2022, https://taxation-customs.ec.europa.eu/taxation-1/economic-analysis-taxation/taxation-trends-european-union_en

[5] https://www.ccomptes.fr/system/files/2023-02/20230209-TVA-rapport-particulier-3.pdf#page=27

[6] La légère différence de répartition de la TVA entre ce tableau et le précédent vient des sources : celui-ci est la répartition telle que présentée par la Commission des finances de l’Assemblée nationale à l’occasion de la discussion du PLF 2023. La précédente est celle actualisée en fonction des derniers chiffres INSEE et retraitée par la Cour fin 2022. Le différentiel de 0,6% relève de l’imputation au niveau de l’Etat ou des ASSO de certaines attributions de TVA venant contribuer ponctuellement au financement de dispositifs sociaux.

[7] https://www.onssrapportannuel.be/2020/fr/activites-principales/financer/index.html

[8][8] Précompte lié au prélèvement à la source de l’IR. Il s’agit bien entendu d’une fraction sur son solde mensuel liquidé. Voir par exemple, https://www.lalibre.be/belgique/politique-belge/2022/08/08/le-precompte-professionnel-cet-impot-anticipe-mal-calibre-62FUDWT54BCBFIFMKCL6GBQMIE/

[9] National Tax lists, Eurostat, juin 2022, https://taxation-customs.ec.europa.eu/taxation-1/economic-analysis-taxation/data-taxation_en

[10] https://www.onssrapportannuel.be/2021/fr/activites-principales/financer/index.html

[11] https://www.fiscooggi.it/dalla-gazzetta/iva-regioni-e-sanita

[12] https://www.fiscooggi.it/dalla-gazzetta/rideterminata-percentuale-iva-destinata-alle-regioni

[13] Voir le rapport CHARPY, DUBERTRET, octobre 2018, http://www.senat.fr/fileadmin/Fichiers/Images/commission/finances/Auditions/Rapport_du_Gvt_au_Parlement_Etat_Securite_Sociale_01.pdf

[14] https://drees.solidarites-sante.gouv.fr/publications-documents-de-reference-communique-de-presse/panoramas-de-la-drees/la-protection

[15] Partie B, les ressources de la protection sociale en 2020. https://drees.solidarites-sante.gouv.fr/publications-documents-de-reference/panoramas-de-la-drees/la-protection-sociale-en-france-et-en-0

[16] Les chiffres publiés par la DREES diffèrent de ceux produits par le CPO qui a exploité quant à lui les documents budgétaires publiés dans le rapport particulier n°2 p.31. Les chiffres de la DREES sont cependant homogènes aux données comparées publiées par Eurostat.