Charge de la dette : il faut plus de transparence !

L’évolution de la charge de la dette publique, et spécifiquement celle de l’Etat, devraient être mieux connues du grand public comme de la Représentation nationale au travers de ses déterminants. On nous dit actuellement que la charge de la dette (budgétaire) de l'Etat serait impactée à la hausse pour de 12 à 15 milliards d'euros par l'inflation qui jouerait à la hausse sur la dette (OATi et OAT€i) indexée. Malheureusement, tant les primes d'émissions nettes des décotes que les coûts d'indexation ne sont connus et suivis qu'au travers du compte général de l'Etat (CGE) en comptabilité générale... sans rapprochement facile avec la comptabilité budgétaire. Les charges d'indexation sont connues aussi par un compte de commerce dédié (903) mais son utilisation est dérogatoire à la comptabilité budgétaire et ne peut facilement être rapprochée de la charge budgétaire de la dette de l'Etat. Il importe qu'un rapport dédié soit consacré à la décomposition de la charge de la dette de l'Etat et de la dette publique selon les différentes comptabilités, ainsi qu'un suivi spécifique des OAT indexées. Les gains réalisés en termes d'intérêt à la souscription devant être mis en balance avec leur coût d'indexation de leur capital. Cette information fait cruellement défaut actuellement.

La charge des intérêts de la dette de l’Etat : un poste budgétaire mais 3 comptabilités

Première limite à une évaluation simple du service de la dette de l’Etat (sans même parler de celui de la dette publique en général), l’information existe suivant trois métriques différentes ressortant de trois comptabilités différentes :

- La comptabilité générale de l’Etat, qui reste largement inconnue du grand public et qui comptabilise l’ensemble des opérations financières journalières de l’Etat. Un aperçu existe grâce au rapport sur la situation patrimoniale de l’Etat publiée en même temps que l’exécution des comptes, au travers du CGE (compte général de l’Etat) notamment, prévu par la LOLF (loi organique relative aux lois de finances).

- La comptabilité nationale, qui permet d’harmoniser la présentation de l’ensemble des administrations publiques (APU), et de la comparer au niveau international à celle des autres pays européens. Il s’agit de la comptabilité « Maastrichienne » permettant de présenter nos comptes selon les standards du Semestre européen et du pacte de stabilité et de croissance (PSC).

- La comptabilité budgétaire, qui sert aux parlementaires à voter les recettes publiques et les crédits budgétaires dans le cadre des lois de finances. La comptabilité budgétaire est une comptabilité de caisse, alors que les deux autres comptabilités modulo des aménagements techniques spécifiques sont des comptabilités d’engagement.

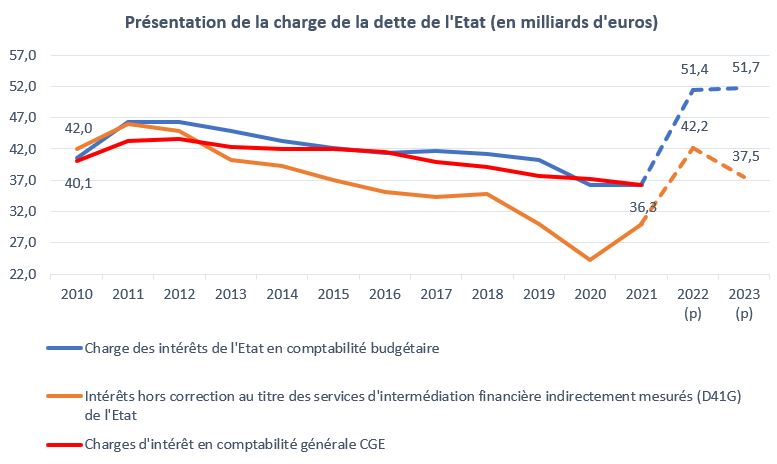

Exprimée suivant ces trois standards différents, la charge des intérêts de la dette de l’Etat se présente comme suit entre 2010 et 2023 : alors qu’en 2010 la comptabilité de cette charge était relativement voisine (42 milliards d’euros en comptabilité budgétaire, 40,2 milliards en comptabilité générale, 40,3 milliards d’euros en comptabilité nationale), aujourd’hui les divergences de présentation sont manifestes : pour 2023 par exemple, la charge des intérêts atteint 51,7 milliards en comptabilité budgétaire, mais seulement 37,5 milliards en comptabilité nationale, en repli de 4,7 milliards d’euros par rapport à 2022 (42,2 milliards). Il ne peut à ce stade y avoir d’évaluation en comptabilité générale puisque le CGE même pour 2022 n’est pas encore publié (l’année n’étant pas close).

Dans ces conditions quels sont les déterminants de l’évolution de la charge de la dette ? Et où peut-on trouver les éléments les plus précis ?

Seule la comptabilité générale offre les éléments les plus précis pour le moment

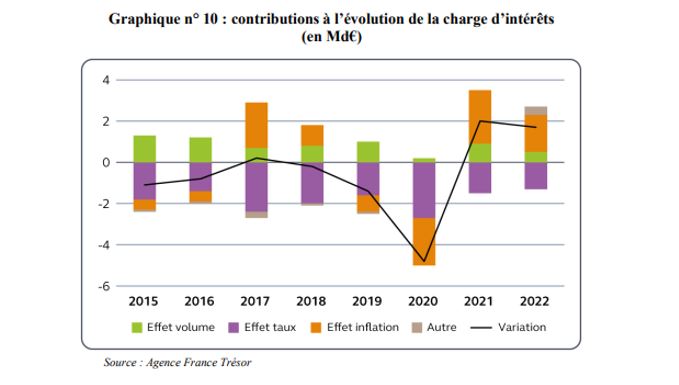

Pour connaître les déterminants de l’évolution de la charge d’intérêt de l’Etat, on peut se servir de la comptabilité budgétaire. C’est ce que fait la Cour des comptes, et plus précisément dans son rapport sur l’exécution budgétaire 2021 Le budget de l’Etat en 2021 (résultats et gestion[1]) :

Malheureusement ces informations – hors mission d’information – ne sont pas portés généralement à la connaissance des parlementaires. En outre, les éléments utilisés ne sont pas encore accessibles en open data[2]. On peut donc y apprendre tout au plus que : « la charge de la dette (36,3 Md€) a augmenté de 2,0 Md€ entre 2020 et 2021. Cette augmentation est essentiellement liée à l’impact de l’accroissement du volume de la dette de l’Etat (+0,9 Md€), reflétant l’augmentation de l’encours de dette à moyen et long termes, et à l’augmentation de l’inflation (+2,6 Md€). Ces effets ont plus que compensé l’impact de la poursuite de la baisse des taux d’intérêt (-1,5 md€). »

Il s’agit, sur le plan budgétaire, des informations les plus précises dont on dispose, et uniquement pour l’année 2021. Le PLF 2023 ne comportant à date, aucun élément supplémentaire permettant de documenter à nouveaux frais l’évolution de la charge des intérêts en comptabilité budgétaire.

Il est toutefois possible de disposer de séries complémentaires par l’intermédiaire des comptes de commerce annexés au PLF et à la loi de finances de règlement. Cependant si ces séries permettent de mettre en évidence les intérêts des OATi et BTANi ainsi que la charge d’indexation du capital des OAT et BTAN indexés, la charge des intérêts de la dette retracés au compte 903 Gestion de la dette et de la trésorerie de l’Etat, n’est pas comparable à celle publiée au sein du budget général. Les comptes de commerce obéissent en effet à des règles comptables dérogatoires.

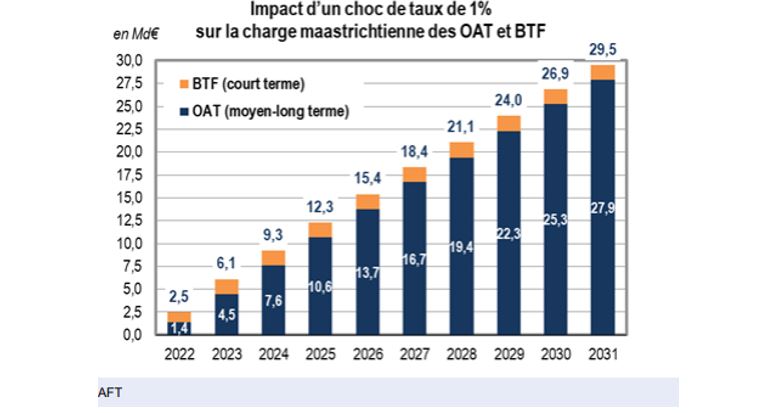

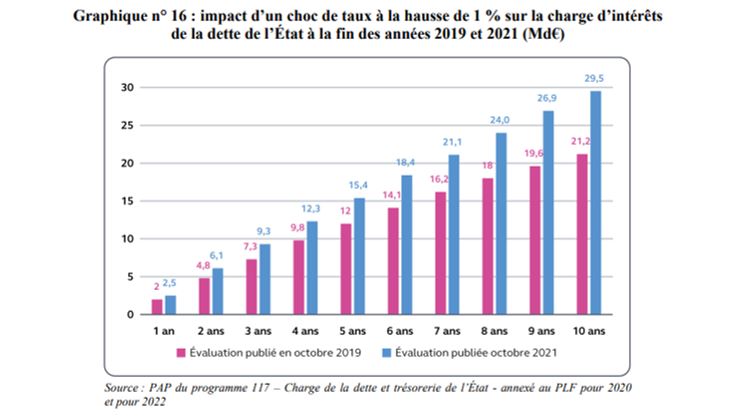

S’agissant de la comptabilité nationale, on ne dispose à l’heure actuelle que de l’estimation de chocs de taux ou d’inflation sur la charge de la dette négociable de l’Etat, via un chiffrage de la direction du Trésor au sein du Rapport économique social et financier (RESF) annexé à la loi de finances[3] : On voit par ailleurs dans le second graphique que ce coût augmente entre 2019 et 2021.

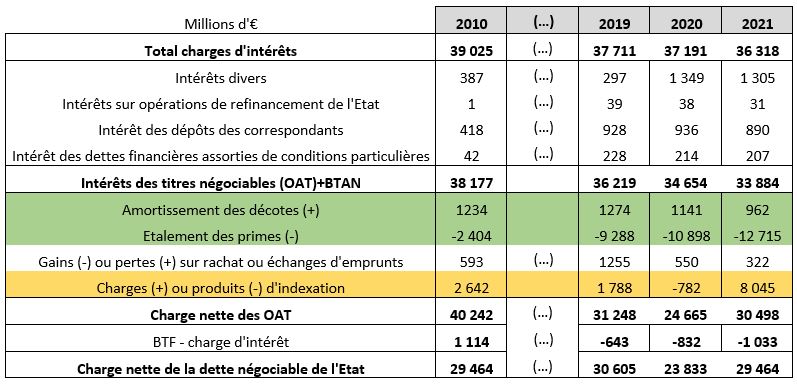

Si l’on veut une information précise, il faut donc se rabattre sur le CGE (compte général de l’Etat) avec un service des intérêts de la dette exprimé en comptabilité générale et relativement voisin de celui existant en comptabilité budgétaire (voir graphique comparé plus haut). On trouve alors des informations extrêmement précises[4].

Source : Rapport sur le compte général de l’Etat (2010… 2021). Note : Le total des charges d’intérêt diffère de la présentation effectuée par le CGE car il n’y a pas eu de permanence des méthodes de présentation sur la période. Les comptes présentés ont donc été retraités sur la période 2010… 2013.

Tout d’abord, sont parfaitement visibles les effets des étalements de primes et les amortissements de décotes qui ne sont pas contractées comme en comptabilité budgétaire (primes nettes des décotes) qui apparaissent dans le tableau de financement de l’Etat (ressources de financement) mais sans faire de distinction entre primes nettes des décotes encaissées à l’émission et primes nettes des décotes sur les rachats de titres. Pour 2021, l’ensemble des primes nettes des décotes ressort à 17,2 milliards d’euros, dans la catégorie « autres ressources de financement ». Il semble, sur ce chapitre, que cette ressource devrait fondre en 2022 puis en 2023, puisque les décotes devraient dépasser les primes à -5,7 milliards d’euros en 2022 et dégager seulement +0,5 milliard d’euros en 2023[5].

Ensuite on peut observer la charge des OATi/€i du fait de leur indexation. Ainsi les OATi/€i ont conduit en comptabilité générale à augmenter la charge des intérêts de la dette de près de 8 milliards d’euros en 2021.

Enfin si l’on veut connaître l’impact des OATi/€i sur les primes et décotes elles-mêmes, l’information est là encore disponible :

Source : Rapport sur le compte général de l’Etat (2010… 2021)

Il apparaît ainsi que les taux variables ont impacté globalement faiblement les processus d’amortissement des décotes (10%) et l’étalement des primes (16%).

L’ensemble de ces informations devraient être rendues disponibles pour les parlementaires et le grand public en prévision, et pas seulement en exécution, dans les 3 comptabilités. Ainsi seraient parfaitement explicitées pour le public l’évolution de la charge de la dette de l’Etat.

[1] Et non pas sur celui de l’efficience de la gestion de la dette par l’AFT, de mars 2022, https://www.ccomptes.fr/sites/default/files/2022-02/20220223-gestion-dette-publique-et-efficience-financement-Etat-par-AFT.pdf

[2] https://www.data.gouv.fr/fr/organizations/cour-des-comptes/

[3] https://www.tresor.economie.gouv.fr/Articles/955572b2-749e-4e9f-9645-742bef30ff65/files/35e14352-1582-4d77-beef-75b8c7acebd0#page=114

[4] Olivier Rouseau, Primes d’émission et décotes dans le compte général de l’Etat, in Gestion & Finances Publiques 2018/1 (N°1), p.85-88, https://www.cairn.info/revue-gestion-et-finances-publiques-2018-1-page-85.htm

[5] Voir le projet de loi de finances pour 2023, article 26, https://www.budget.gouv.fr/documentation/documents-budgetaires/exercice-2023/le-projet-de-loi-de-finances-et-les-documents-annexes-pour-2023 et le comparer à celui de la LFR (1) 2022 (article 16) https://www.legifrance.gouv.fr/jorf/article_jo/JORFARTI000046186687