2019 : la dépense publique déborde encore

La commission des finances de l’Assemblée nationale vient d’examiner le PLFR 2019 (projet de loi de finances rectificative pour 2019) et spécifiquement la révision des comptes de l’Etat depuis la LFI 2019. Il apparaît en particulier que le déficit prévisionnel de l’Etat pour 2019 (en attendant la clôture des comptes au 31 décembre) s’établirait en comptabilité budgétaire à -97,6 milliards d’euros soit à un niveau supérieur de 10,1 milliards d’euros par rapport à celui affiché en LFI 2019. Mais cette bonne nouvelle est par ailleurs atténuée par une détérioration de ce même déficit de l’Etat par rapport à la prévision actualisée pour 2019 présentée lors du PLF 2020. La dérive atteindrait 1,3 milliard d’euros.

Formation du déficit budgétaire de l’Etat :

| LFI 2019 | Prévision actualisée 2019 (PLF 2020) | Prévision 2019 (PLFR 2019) | Variation LFI 2019/PLFR 2019) | Variation PLF 2020 PLFR 2019 |

|---|---|---|---|---|---|

Dépenses (I) | 394,7 | 391,2 | 393,2 | -1,5 | 2 |

Dépenses nettes du Budget général hors prélèvements sur recettes (PSR) | 332,7 | 329,3 | 331,1 | -1,6 | 1,8 |

PSR au profit de l'Union européenne | 21,4 | 21,2 | 21,2 | -0,2 | 0 |

PSR au profit des collectivités territoriales | 40,6 | 40,7 | 40,8 | 0,3 | 0,1 |

Recettes (II) | 286,0 | 292,2 | 293,6 | 7,6 | 1,4 |

Recettes fiscales nettes | 273,5 | 278,1 | 279,2 | 5,7 | 1,1 |

Recettes non fiscales | 12,5 | 14,5 | 14,4 | 1,9 | -0,1 |

Solde des budgets annexes et comptes spéciaux (III) | 0,99 | 2,3 | 1,9 | 0,9 | -0,4 |

Déficit à financer (I-II-III) | -107,7 | -96,3 | -97,6 | 10,1 | -1,3 |

Source : LFI 2019 et LFR 2019 : des effets d’arrondis peuvent expliquer que les sommes diffèrent de leurs composantes.

Une bonne tenue des dépenses ?

Il apparaît tout d’abord que le PLFR 2019 propose une évolution des dépenses inférieure de 1,5 milliard d’euros par rapport à la LFI 2019, mais une exécution prévisionnelle supérieure de 2 milliards d’euros par rapport à l’actualisation de la dépense proposée dans le cadre du PLF 2020. Alors qu’en septembre 2019 la dépense du budget général y compris PSR (prélèvements sur recettes) était attendue à 391,2 milliards d’euros, celle-ci est désormais anticipée à 393,2 milliards. La dérive provient pour 1,8 milliard du budget général et pour 0,1 milliard d’une augmentation des PSR au profit des collectivités territoriales.

En particulier, le rapport de la commission des finances[1] fait état d’une réduction des dépenses pilotables de l’Etat de 1 milliard au lieu de 1,5 milliard d’euros (-0,5 milliard) tandis que le solde des budgets annexes et des comptes spéciaux serait moins excédentaire que prévu : 1,9 milliard d’euros contre 2,3 milliards dans la prévision actualisée. Cet état de fait s’expliquant par « plusieurs mouvements techniques », notamment par « deux comptes de concours financiers aux organismes publics et aux collectivités territoriales, se dégrad[ant] davantage que prévu de 0,6 milliard d’euros. » Cela tiendrait au rythme des mouvements d’encaissement et de décaissement des remboursements d’avances et des avances à ces organismes. L’augmentation des dépenses réelles d’investissement liées au cycle électoral au sein des collectivités locales seraient-elles en cause ? Le Haut Conseil des finances publiques pointe le risque dans son avis[2] mais portant sur le solde des APUL (administrations publiques locales).

Par rapport à la LFI 2019 les dépenses du budget général (y compris PSR) seraient plus basses de 1,6 milliard d’euros. Cela se traduirait concrètement par des annulations de crédit de 4,332 milliards partiellement compensées par des ouvertures de crédits de 2,778 milliards d’euros dans le présent PLFR. Les annulations de crédit à hauteur de 4,3 milliards représenteraient un montant de 92,17% de la réserve de précaution (établie à 4,7 milliards d’euros en LFI 2019), soit une quasi-sanctuarisation.

En réalité il n’en serait rien, car la tenue de ce niveau d’annulation proviendrait en partie d’une baisse plus importante qu’anticipée de la charge de la dette de 1,7 milliard d’euros, soit 39,5% des annulations de crédit. Le coût budgétaire de la dette et de la trésorerie était anticipé en LFI à 42,06 milliards d’euros, il ne serait que de 40,42 milliards (soit une baisse de 1,6 milliard d’euros[3]).

Les dépenses gelées et annulées ne seraient donc que de 2,6 milliards et significativement moindres dans les ministères des finances publiques (104,2 millions d’euros) ; de la Justice (lié au retard des projets pénitentiaires) de 118,7 millions d’euros ; de l’Outre-mer (-176,1 millions d’euros), de la mission Action et transformation publiques (-202,3 millions d’euros) et de la mission Recherche et enseignement supérieur (-322,4 millions) notamment à cause d’annulation de projets immobiliers du CNES (centre national d’études spatiales). En conséquence la réserve de précaution ne serait en définitive sanctuarisée qu’à hauteur de 60,5%.

Les ouvertures de crédits supplémentaires seraient en sens inverse imputables à une dérive récurrente des dépenses de personnel de +381,855 millions d’euros touchant le ministère de l’intérieur et l’enseignement scolaire (356,6 millions d’euros à eux deux) ; mais aussi notamment à l’augmentation de la prime d’activité (+818,8 millions d’euros), à la mission cohésion des territoires (+750 millions d’euros) notamment sous la forme d’une augmentation de contribution au FNAL (fonds national d’aide au logement) pour 627 millions d’euros et à la pérennisation de 6.000 places pour personnes vulnérables (renforts hivernaux et caniculaires) pour 178,2 millions d’euros ; enfin à la mission Sécurité pour 154,3 millions d’euros.

Une très bonne tenue des recettes

L’actualisation de la situation budgétaire fait état de recettes supérieures de 7,6 milliards d’euros par rapport à la LFI 2019 et de 1,4 milliard par rapport à la prévision actualisée du PLF 2020. En particulier les recettes fiscales seraient beaucoup plus dynamiques que prévu (+5,7 milliards d’euros par rapport à la LFI 2019) de même que les recettes non fiscales (+1,9 milliard).

Les recettes fiscales par rapport à la LFI 2019 augmenteraient de 5,7 milliards mais de seulement 1,1 milliard par rapport à la version actualisée du PLF 2020. Ce dynamisme s’expliquerait pour 2 milliards par la mise en place du PAS (prélèvement à la source) et pour 0,2 milliard par d’autres causes touchant l’IR ; +0,4 milliard d’euros pour l’IS ; +0,2 milliard pour la TICPE ; par ailleurs 3 milliards supplémentaires proviendraient des autres recettes fiscales en particulier +0,3 milliard sur les prélèvements sur les revenus de capitaux mobiliers, +0,3 milliard sur les recettes de succession et de donation ; +0,3 milliard sur l’IFI ; +0,4 milliard sur le prélèvement de solidarité (sur les revenus de placement et de patrimoine) et +0,4 milliard sur la taxe sur les services numériques. Les 1,2 milliard d’euros d’augmentation restant ne sont pas connus.

S’agissant des recettes non fiscales. Leur niveau serait plus bas que la dernière estimation actualisée du PLF 2020 (-0,1 milliard) mais beaucoup plus haute que l’évaluation initiale de la LFI 2019, de +1,9 milliard. Elles seraient en particulier portées par le dynamisme des revenus du domaine privé, des dividendes et du versement de la Banque de France (intérêts négatifs) soit +0,7 milliard d’euros, complétés par l’accroissement du prix du carbone (+0,4 milliard) et le produit des amendes et condamnations pécuniaires (y compris celles des AAI (autorités administratives indépendantes) pour +0,5 milliard d’euros (par l’effet de la seule transaction de Google avec l’administration fiscale pour solde de tout compte).

Conclusion

Le gouvernement confirme la clarification significative de la gestion de ses comptes publics et la stabilité de sa législation fiscale en ne profitant pas du PLFR de fin d’année pour accumuler les mesures fiscales ou budgétaires en fin d’exercice. C’est un bon point à souligner.

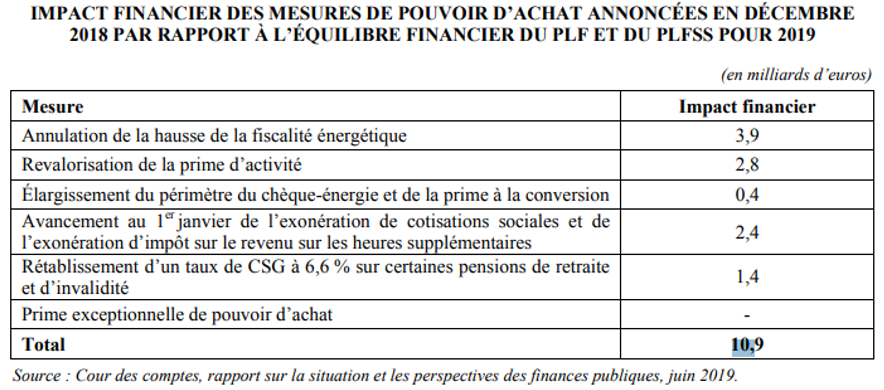

Cependant, ce qui apparaît d’ores et déjà c’est le manque de contrôle de la dépense suite aux annonces « Gilets jaunes » intervenues en cours d’année. Les mesures annoncées ont un impact financier de 10,9 milliards d’euros compensés partiellement par des mesures de financement à hauteur de 4 milliards d’euros. Il en résulte une augmentation mécanique des dépenses non gagées de 7 milliards d’euros induisant une dégradation du solde public de 0,3 point de PIB. Le déficit de l’Etat est naturellement impacté et atteindra pour 2019 3,5 points de PIB, soit un niveau supérieur à 84 milliards d’euros en comptabilité nationale. Désormais, en comptabilité budgétaire, le solde est connu et s’affiche à 97,6 milliards d’euros.

Mais ce qui peut étonner c’est l’importance de la révision entre l’évaluation du solde 2019 en PLF 2020 et celle du PLFR 2019. La dérive est de 1,3 milliard d’euros alors même que les recettes ont été supérieures de 1,4 milliard parce que la dépense du budget général est révisée de près de 2 milliards à la hausse et que les budgets annexes et comptes spéciaux sont moins excédentaires que prévu (-0,4 milliard). Pourtant l’allègement de la charge de la dette a joué son rôle, 1,7 milliard d’économies engrangées en plus. La réserve de précaution a été mobilisée à hauteur de 60,5%. En réalité la dérive des crédits porte avant tout sur les dérapages de dépenses de personnel (+382 millions d’euros) et sur la revalorisation mécanique des dépenses de guichet : augmentation de la prime d’activité (+819 millions d’euros). Cela montre que rien n’est réglé dans la maîtrise des minima sociaux, ce qui repose la question de la mise en place d’une Allocation sociale unique, et rappelle que la masse salariale de l’Etat n’est pas totalement sous contrôle.

[1] http://www.assemblee-nationale.fr/15/pdf/rapports/r2404.pdf#page=15

[2] https://www.hcfp.fr/sites/default/files/2019-11/Avis%20HCFP%202019-4%20-%20PLFR%202019.pdf mais aussi, https://www.maire-info.com/finances-locales/plfr-2019-les-depenses-collectivites-risquent-depasser-les-previsions-du-gouvernement-article-23586

[3] Des effets de trésorerie en sens contraires minorant l’économie sur la charge de la dette stricto sensu de 0,1 milliard d’euros.