2 fois moins de milliardaires en France qu'en Allemagne

En période de crise la tentation de frapper les plus fortunés au portefeuille est un atavisme très français et qui fait florès. Dernière alerte en date, l'annonce d'un possible report pour les 20% les plus aisés de la suppression de la taxe d'habitation, bravant le risque de rupture d'égalité devant l'impôt du juge constitutionnel. Le problème c'est que ces injonctions sont contradictoires avec le fait de produire puis de garder de "riches" entrepreneurs en France. La comparaison avec l'Allemagne est élocante. Si nous disposons du même nombre de millionnaires entre 1 et 5 millions de dollars (notamment à cause de l'immobilier), nous accumulons les retards dès les 10 millions de dollars de fortunes nettes (8,8 millions d'euros). A partir de 50 millions de dollars nous en avons moitié moins... et jusqu'en haut de l'échelle puisque nous disposons de plus de 2 fois moins de milliardaires. Nous manquons de riches entrepreneurs parce que la fiscalité personnelle et sur le capital, mais aussi de production sur les entreprises, est trop importante en France comparativement à notre voisin Allemand, ce qui pose des problèmes de rentabilité, de transmission et de succession. Autrement dit l'impôt-risque est toujours trop fort en France.

En période de crise la tentation de frapper les plus fortunés au portefeuille est un atavisme très français et qui fait florès. Une étude très récente, The Rich in Public Opinion, montre très clairement que la France présente un indice d’envie sociale (social envy coefficient) bien plus élevé que ses autres partenaires d’échantillon (1,26 contre 0,97 pour l’Allemagne, 0,42 pour les Etats-Unis et 0,37 pour le Royaume-Uni). Et symétriquement, ce qui satisfait davantage les Français c’est quand la situation de la personne enviée se détériore : c’est symptomatique : 61% des personnes françaises interrogées sont favorables à une taxation accrue des millionnaires mais seulement 20% le désapprouvent (contre par exemple 65% en Allemagne contre 23% contre), idem pour la baisse des salaires des dirigeants d’entreprise 54% des Français approuvent contre 46% des Allemands. Globalement c’est le taux de non-envieux qui est faible en France à 27%, contre 34% en Allemagne, 48% aux Etats-Unis et 49% au Royaume-Uni. Rien d’étonnant donc à ce que la fiscalité constitue un terrain privilégié de discorde.

Evaluation du nombre de personnes aisées en fonction de leur patrimoine

Attention, le stock ne préjuge pas du flux généré par la possession du patrimoine. Il en va par exemple de la fortune immobilière qui est très souvent sous-valorisée. Il faut donc distinguer la fortune « financière » de la fortune globale des individus concernés. Par ailleurs, la fortune doit être « nette » des pertes, emprunts et dépréciations d’actifs. Il ne suffit pas de raisonner comme si la fortune constituée était liquide et disponible. Une fortune peut être grevée par un passif important aboutissant à une fortune nette beaucoup plus basse que la fortune « brute » affichée. Sur ce terrain, plusieurs données sont disponibles :

Par rapport à la fortune financière nette

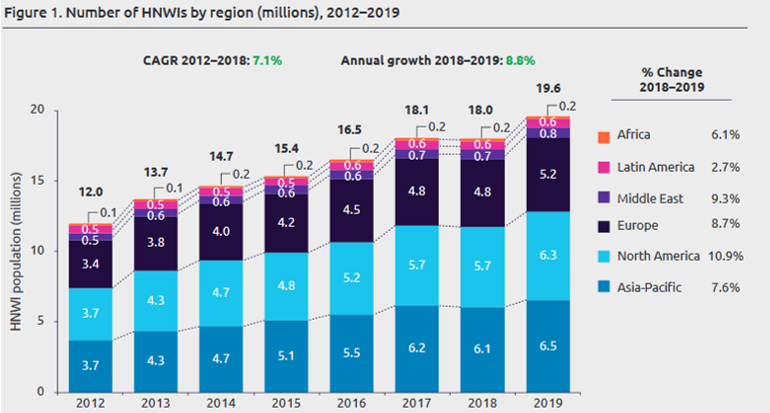

Tout d’abord le World Wealth Report 2020 de Capgemini[1]. Celui-ci permet de mettre en évidence la fortune financière nette détenue par les plus aisés (HNWI : High net wealth individuals) dont le patrimoine (ici financier) net est supérieur ou égal à 1 million de $US.

Il apparait en particulier que par zone géographique c’est la Zone Asie-Pacifique qui a augmenté sa population de millionnaires depuis 2012, passant de 3,7 millions de millionnaires en 2012 à 6,5 millions en 2019, soit 0,2 million de plus que l’Amérique du Nord sur la période. L’Europe est véritablement « décrochée » : tandis que le nombre des plus aisés augmentait de 75% en Asie-Pacifique et de 70% en Amérique du Nord, celle-ci n’a crû que de 53% en Europe sur la période. Mais ce « décrochage » en nombre de millionnaires se répercute-t-il sur la richesse totale du groupe ?

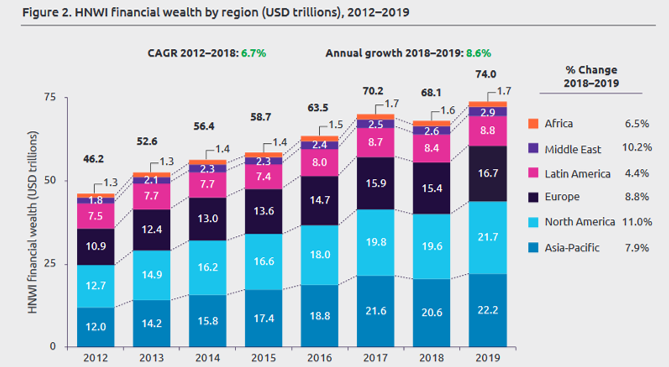

En termes de niveau de fortune, la multiplication des millionnaires se vérifie en Asie puisque celle-ci passe de 12.000 milliards $ en 2012 à 22.200 milliards en 2019, soit +85%, contre 12.700 milliards $ pour l’Amérique du Nord en 2012 qui voit, elle, sa richesse augmenter de 53,2%. Globalement donc les millionnaires européens se sont plus enrichis que les millionnaires américains sur la période (même si leur fortune totale à moins progressée que les autres).

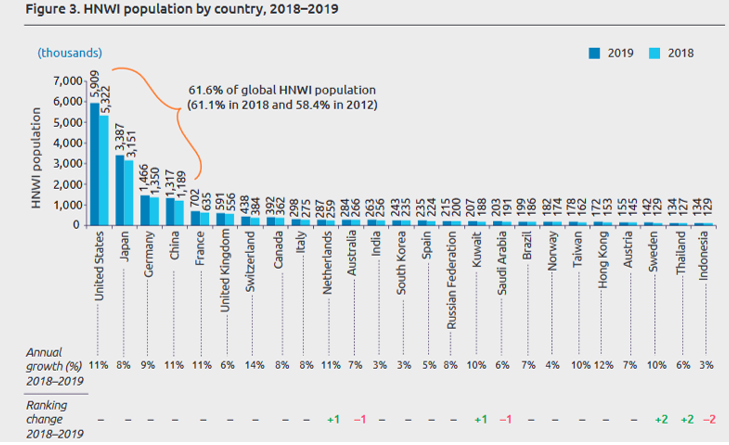

S’agissant de la richesse financière de sa population de millionnaires, la France reste à la traîne du groupe de tête entre 2018 et 2019 :

La population de millionnaires financiers ne croît que de 67.000 millionnaires entre 2018 et 2019, au contraire de l’Allemagne dont la population de millionnaires croît de 116.000 sur un an, mais fait mieux que le Royaume-Uni qui n’augmente la sienne que de 35.000 (Brexit et exode financier obligent).

Par rapport à la fortune totale nette (y compris immobilière)

On peut utiliser pour cela les études de la Banque Crédit Suisse, en particulier son Global Data Book 2019 publié en annexe de son rapport annuel Global Wealth Report[2]. Les chiffres ne sont plus du tout les mêmes puisque les « millionnaires » immobiliers sont forcément beaucoup plus importants que les autres. Le nombre mondial de millionnaires (US$) ressort à 46,79 millions, dont 13,29 millions en Europe. La France ayant dans cette acception quasiment le même nombre de millionnaires que l’Allemagne en 2019, soit 2,071 millions (France) contre 2,187 millions (outre-Rhin), ces deux pays étant décrochés par le Royaume-Uni (où le prix de l’immobilier est très élevé) qui comporte 2,46 millions de millionnaires. Par contre, s’agissant des montants de fortune totale, les écarts sont beaucoup plus marqués : 2,187 millions de millionnaires allemands disposent d’une fortune globale de 6.561 milliards de $, quand les 2,071 millions de millionnaires français ne possèdent que 5.330 milliards de $ d’actifs nets (soit un écart de 1.231 milliards d’euros). Les millionnaires britanniques étant au touche-touche avec les allemands avec 6.422 milliards d’actifs (soit un écart de 139 milliards seulement). La performance du Royaume-Uni est remarquable compte tenu de son différentiel de population avec l’Allemagne (65 millions contre 83,2 millions). On voit clairement le manque d’entreprises intermédiaires de la France dans le creusement du nombre de fortunés millionnaires[3].

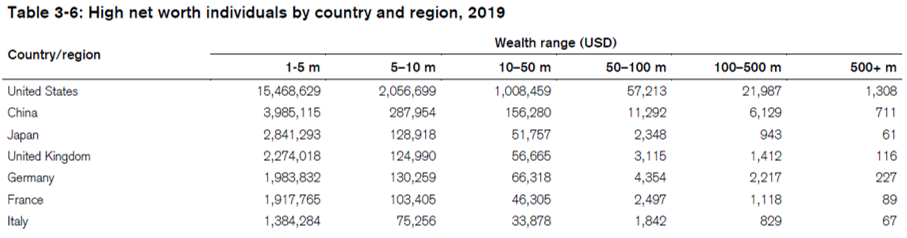

La ventilation plus fine permet d’isoler les fortunes de plus de 500 millions $.

On vérifie ainsi que les multimillionnaires entre 50 et 100 millions $ sont presque 2 fois plus importants en Allemagne qu’en France, mais que la proportion ensuite double en faveur de l’Allemagne entre 100 et 500 millions d’euros (2.217 personnes contre 1.118 en France) pour finir par un nombre de millionnaires à plus de 500 millions de +155% par rapport à ceux de notre pays (227 contre 89). Dans cette tranche, la France possède autant de fortunés que Taiwan, et moins que Hong-Kong (153), ou même que le Canada (108).

Isoler les milliardaires

Pour parvenir aux milliardaires on peut consulter la dernière édition 2020 du Knight Frank Wealth Report[4] (p.54). Celui-ci confirme les ordres de grandeur du rapport de Crédit Suisse : la France ayant 2,1 millions de millionnaires et plus et l’Allemagne 2,2 millions. Par contre le décrochage est très sensible au niveau des milliardaires. Ces derniers sont évalués à 50 pour la France contre 129 pour l’Allemagne, 71 au Royaume-Uni. Nous décrochons donc clairement au niveau des plus fortunés. 1/3 de moins par rapport au UK et près de 2/3 de moins que l’Allemagne.

Un exil fiscal qui ne semble pas se tarir et une compétition accrue entre pays

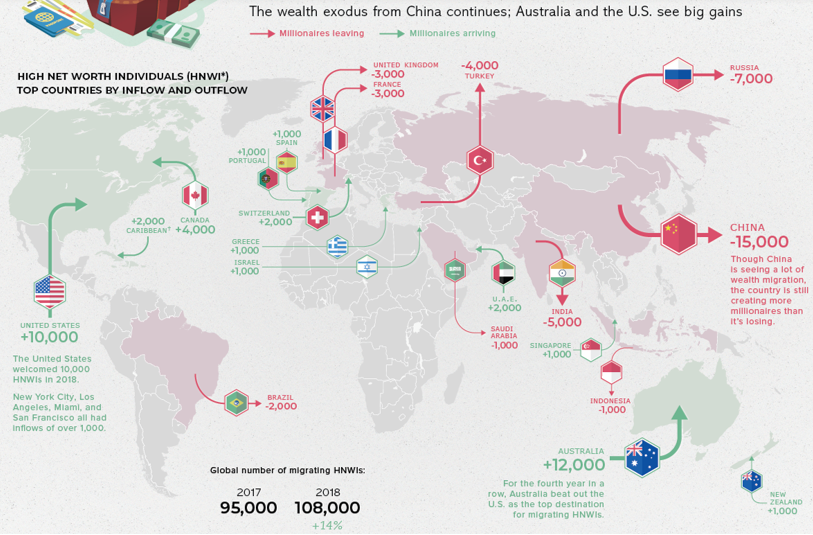

Pour appréhender les « entrées/sorties » de millionnaires qui ne se réalisent pas toujours pour des raisons fiscales, il est cette fois possible de s’appuyer sur les études New World Wealth d’Afrasia Bank[5]. L’étude annuelle Global Wealth Migration Review (2019), permet de mettre en évidence les effets d’entrée/sortie de millionnaires sur le territoire de chaque pays (en 2018[6]).

Il apparaît en particulier que la France a perdu en 2018 près de 3.000 millionnaires, tout comme le Royaume-Uni. Alors que d’autres pays européens voient au contraire leur solde de millionnaires augmenter : en particulier la Grèce (retour des exilés fiscaux notamment en Grande-Bretagne ; +1.000), le Portugal (et son dispositif favorable aux retraités étrangers (mis en sommeil à compter de 2020), +1.000), la Suisse (avec +2.000), ainsi qu’Israël (+1.000) et le Canada (+4.000). L’Australie étant la destination la plus prisée (+12.000) devant les Etat-Unis (+10.000), etc. En période de Brexit et alors que la Grande-Bretagne songe plutôt à offrir la nationalité britannique aux Hong-Kongais[7] (et ses experts financiers), le débat fiscal français semble d’autant plus hors sol qu’il s’agirait au contraire de jouer sur notre attractivité fiscale pour renforcer la place de Paris.

Une différence philanthropique qui s’explique par de multiples facteurs

La France se caractérise donc par une population de millionnaires plutôt modeste par rapport à ses voisins comparables et possède un nombre de personnes fortunées, voire très fortunées, plus faible que les autres. Par ailleurs on l’a vu, elle exporte ses millionnaires plus qu’elle ne les importe. Cette situation ne peut pas ne pas avoir d’incidence sur la générosité des plus aisés.

Pour cerner la générosité en France en fonction du revenu il est possible de s’appuyer sur les études de France Générosité et son rapport annuel 2019[8]. Il apparaît en particulier que la générosité des Français représente en 2018[9] un montant annuel de dons collectés déclarés de 2,545 milliards d’euros. Par ailleurs si l’on cherche à retracer les dons par niveau de revenus imposables, on s’aperçoit que la tranche de revenus supérieure à 78.000 euros représente 15,5% des dons pour 32,5% des montants. Une proportion en augmentation depuis 2012 (12,1% des donateurs pour 28,2% des dons) en nombre et en montant. Par ailleurs si le montant des dons à l’IFI par rapport à ceux à l’ISF a diminué (112 millions d’euros contre 269 millions d’euros), la « densité des dons » à l’IFI s’est renforcée, c’est-à-dire que 15% des assujettis à l’IFI ont donné, contre 14% des assujettis à l’ISF auparavant, tandis que le montant moyen des dons « déductibles » de l’IFI a augmenté passant de 5.210 euros/moyenne en 2017 à 5.630 euros/moyenne en 2018. En particulier, 10% des donateurs ont déclaré des dons supérieurs à 12.600 euros en 2018 pour un don moyen sur cette tranche excédant les 28.000 euros. Les donateurs disposant d’un patrimoine immobilier supérieur à 10 millions d’euros (soit 1% des donateurs) réalisant 5% du montant des dons (soit des dons moyens de 26.500 euros).

Il semble donc que l’instabilité fiscale a en partie déstabilisé les dons. Le basculement de l’IR vers le prélèvement à la source et l’année blanche 2018 avec la gestion du CIMR n’a pas nécessairement été bien comprise, tandis que la bascule de l’ISF vers l’IFI a supprimé un certain effet de levier sur le patrimoine financier.

Mais la faiblesse des dons peut également s’expliquer par la faiblesse du nombre de fondations et de leurs actifs consacrés à la générosité publique. Le rapport Giving USA 2019[10], permet de prendre la mesure de la générosité publique aux Etats-Unis. En 2018, les « contributions » (dons et legs) ont représenté près de 427,71 milliards $. 18% étaient attribués via des fondations (75,86 milliards), 9% via des legs (39,71 milliards), 5% via des entreprises (20,05 milliards) et 68% via les personnes physiques, soit 292,09 milliards. Mais c’est la destination de ces dons qui est la plus intéressante : car les dons proprement « sociaux » et de santé représentent respectivement 12% (51,54 milliards) et 10% (40,78 milliards)[11]. Cela représente donc un montant de l’ordre de 0,45 point de PIB contre 0,11 point de PIB en France, soit 4 fois plus environ.

On peut également souligner comme facteur explicatif, la difficulté en France de constituer des fondations et l’impossibilité de passer outre la réserve successorale, ce qui n’existe pas en pratique aux Etats-Unis en utilisant la constitution de trusts[12]. Or dès son introduction en 2007, la fiducie a été complètement évidée par Bercy (et spécifiquement la DLF) qui déteste la constitution de patrimoines d’affectation[13]. Pour vérifier cette hypothèse de la faiblesse des fondations françaises, on peut consulter l’étude réalisée par le Hauser Institute for Civil Society de la Harvard Kennedy School, Global Philanthropy Report[14] (avril 2018) : la France ne dispose que de 4.546 fondations contre 20.700 pour l’Allemagne, 12.753 pour le Royaume-Uni, 7.500 pour la Hollande, et bien sûr, 86.203 pour les Etats-Unis.

Les actifs détenus par les fondations françaises sont plus faibles que dans les pays susvisés : 29,6 milliards $ (1,1% du PIB) soit quasiment autant que l’Espagne (29 milliards mais 2,4% du PIB) contre 84,2 milliards pour le Royaume-Uni (3,2%), 92,9 milliards pour l’Allemagne (2,7%), 108 milliards pour la Hollande (14%) et 890 milliards pour les Etats-Unis (4,8% du PIB).

Par ailleurs les actifs détenus par les fondations françaises sont les plus largement dépensés : 34% des sommes détenues, soit le 2ème rang derrière l’Espagne (37%) et loin devant l’Allemagne (24,3%), les Etats-Unis (9%), la Hollande (7,5%), le Royaume-Uni (7,2%). Les sommes collectées sont donc massivement reversées sans être largement investies et thésaurisées[15]. La fondation permettant la collecte et le reversement plutôt que le placement à moyen-long terme. On le vérifie quand on regarde le montant total des fonds dépensés, la France ne dépense que 10,1 milliards $[16], tandis que l’Allemagne dépense 22,6 milliards, les Etats-Unis 79,8 milliards et le Royaume-Uni seulement 6 milliards (Hollande 8,1 milliards) en 2018. Enfin les fondations en France sont plus jeunes que les fondations américaines (4,5 ans en moyenne contre 48,5 ans).

Reste enfin l’explication fiscale. Certes le dispositif de défiscalisation des dons sans plafond est l’un des plus généreux du monde[17], mais il repose sur un effet de levier non négligeable et surtout il se surajoute aux dispositifs déjà existants de transferts sociaux en provenance de l’Etat. La fiscalité sur les successions est également très forte et les franchises d’impôts aux héritiers (qui peuvent eux-mêmes réaliser des dons individuels) particulièrement faibles[18]. Ainsi la France dispose de prélèvements sociaux à hauteur de 16,9 points de PIB quand les Etats-Unis sont à 6,1% du PIB et 15,3% en Allemagne. Par ailleurs le mécénat d’entreprise est traditionnellement faible en France avec 1,7 milliard d’euros pour 73.500 entreprises mécènes en 2016[19] (à comparer au mécénat d’entreprise américain 18,1 milliards d’euros en 2018), soit près de 11 fois plus, notamment à cause de la profitabilité toujours faible des entreprises françaises (notamment à cause des taxes sur la production et du niveau d’endettement).

Conclusion

« Taxer les riches » constitue un réflexe particulièrement tenace en France, comme si l’argent « magique » allait tomber du ciel. Un réflexe auto-entretenu par la confusion faite entre capital brut et capital net. On peut être riche avec un fort actif brut mais avoir un gros passif à rembourser. C’est d’ailleurs d’autant plus vrai quand les dettes privées augmentent. Il est alors tentant de proposer, soit une mesure démagogique « destructrice » de capital comme la taxe Jean Valjean, soit en maugréant contre la « pingrerie » supposée de la philanthropie française. Pourtant la réalité est toute autre : le poids des prélèvements obligatoires notamment sur le capital, et leur incessante fluctuation, provoque un environnement très peu « business and wealth friendly… ». Cela se paie cash en termes de faible croissance du nombre de millionnaires par rapport à nos voisins européens. Par ailleurs nous disposons d’un système de protection sociale parmi les plus redistributifs du monde. La philanthropie dirigée vers le caritatif en est diminuée d’autant. Enfin, tant la fiscalité des successions que son droit (avec la réserve successorale) n’incitent pas aux libéralités entre vifs, ni aux legs massifs aux fondations. Le niveau des dons et le mécénat des particuliers aisés et des entreprises en découlent.

[1] https://worldwealthreport.com/wp-content/uploads/sites/7/2020/07/World-Wealth-Report-2020.pdf

[2] https://www.credit-suisse.com/media/assets/corporate/docs/about-us/research/publications/global-wealth-report-2019-en.pdf, et https://www.credit-suisse.com/media/assets/corporate/docs/about-us/research/publications/global-wealth-databook-2018.pdf

[3] Déjà bien souligné par le rapport Gallois alors commissaire général à l’investissement en 2012, https://www.entreprises.gouv.fr/files/files/directions_services/politique-et-enjeux/simplifications/rapport-louis-gallois-competitivite.pdf

[4] https://content.knightfrank.com/content/pdfs/global/the-wealth-report-2020.pdf

[5] Voir en particulier, https://issuu.com/newworldwealth/docs/gwmr_2019 ainsi que https://newworldwealth.com/reports

[6] Data visualisation, https://www.visualcapitalist.com/global-migration-of-millionaires/

[7] https://www.lemonde.fr/international/article/2020/05/29/londres-envisage-d-ouvrir-la-voie-de-la-nationalite-britannique-aux-hongkongais_6041229_3210.html

[8] https://www.francegenerosites.org/ressources/generosite-francais-2018-24eme-edition/

[9] https://www.francegenerosites.org/wp-content/uploads/2019/12/La-generosite-des-francais-2019.pdf

[10] https://lclsonline.org/wp-content/uploads/2019/09/GUSA-2019-AnnualReport.pdf

[11] Les principaux dons relevant du financement des Eglises et des structures éducatives (dont les universités), soit respectivement 29% et 14%, soit un total sans équivalent en France de 183,24 milliards $, soit 0,89 point de PIB. Pour mémoire le PIB américain était de 20.500,6 milliards $ en 2018, contre 2.288,2 milliards d’euros en France.

[12] Voir https://www.ifrap.org/sites/default/files/publications/fichiers/soci97.pdf, pour l’existence aux Etats-Unis d’une double taxation de l’héritage via la succession elle-même (Estate tax) et sur la part de chaque héritier (inheritance tax), avec une variabilité de dispositifs entre états fédérés et état fédéral.

[13] Cela s’est vérifié avec la réforme Novelli de l’entrepreneur unipersonnel devenue entreprise unipersonnelle et son patrimoine d’affectation.

[14] https://cpl.hks.harvard.edu/files/cpl/files/global_philanthropy_report_final_april_2018.pdf

[15] Rapport IGF avril 2017, Le rôle économique des fondations, http://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/IGF%20internet/2.RapportsPublics/2017/2017-M-008.pdf. L’IGF y précise notamment « le modèle économique des fondations est globalement marqué par une financiarisation faible, sans être négligeable. En moyenne les revenus de placements ne représentent que 8% des ressources des fondations qui sont principalement constituées par des recettes d’activités (42% des ressources) et des dons et subventions (40%). » Voir également IGF 2019, Mission d’évaluation des relations entre les fondations abritantes et les fondations abritées, http://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/IGF%20internet/2.RapportsPublics/2019/2019-M-010-03_Fondations_abritantes_et%20abritees.pdf

[16] La dépense dépasse donc largement la collecte annuelle contrairement à ce que pratiquent les USA par exemple, notamment à cause des autres ressources de ces organismes voir note précédente (produits d’activités et subventions).

[17] Voir IGAS, Générosité publique, quelle transparence de l’emploi des fonds, 2017 http://www.igas.gouv.fr/IMG/pdf/2017-101R.pdf, voir également https://www.strategie.gouv.fr/sites/strategie.gouv.fr/files/atoms/files/fs-2019-fiscalite-capital-01-10-2019.pdf ainsi que le très récent rapport au Premier Ministre, S. EL HAÏRY, N. MOUTCHOU La Philanthropie à la Française, février 2020, https://www.vie-publique.fr/sites/default/files/rapport/pdf/274626.pdf

[18] Dossier Société Civile n°97 https://www.ifrap.org/sites/default/files/publications/fichiers/soci97.pdf,

[19] Voir rapport ADMICAL 2018 http://admical.org/sites/default/files/uploads/etude_mecenat_dentreprise_en_france_-_2018_vf_.pdf