Vers une explosion des taxes sur l'électricité ?

Le CPO (Conseil des prélèvements obligatoires) vient de rendre public un rapport le 21 mai 2026 au sujet brûlant et d’actualité : « Quel avenir pour la fiscalité de l’énergie ? », en pleine crise pétrolière et gazière au Moyen-Orient. Le rapport chiffre le poids de la fiscalité énergétique en France à 59,7Md€ en 2024, mais sans donner malheureusement un sous-jacent de ce chiffrage suffisamment détaillé. Le rapport se révèle courageux dans la mesure où il permet de prendre conscience des défis des financements des politiques publiques qui vont se présenter à nous, à mesure que le mix énergétique évolue et que les consommateurs s’orienteront de plus en plus vers les énergies renouvelables.. Quelle sera alors la recette fiscale ? Et si les dépenses en face n'ont pas baissé, la fiscalité pesant sur les énergies fossiles ne sera-t-elle pas transférée sur l'électricité ? Dommage, le rapport ne répond pas vraiment à cette question. Pas plus qu'il ne s'interroge véritablement le hiatus consistant à utiliser une fiscalité comportementale (Pigouvienne) comme une fiscalité de rendement. Il se révèle plus généralement insuffisant en matière d’exposition des données disponibles s’agissant de la fiscalité énergétique (59,7 Md€ en 2024). Il n’y a pas d’annexe dédiée, ni de rapports particuliers contrairement à la plupart de ses travaux antérieurs. La clarté du débat apparaît donc assez asymétrique dès l’exposé de la situation actuelle et des arguments avancés.

La France dispose d’un rendement fiscal sur les produits énergétiques de 59,7 Md€ en 2024

La France dispose d’une fiscalité importante sur les produits énergétiques. Le CPO indique que ce rendement atteint 59,7 Md€ en 2024 sur un périmètre comprenant les accises, la TVA, l’octroi de mer, la CTA[1], la TIRUERT[2] et la contribution au CPSSP[3], à l’exclusion des taxes sur les producteurs et distributeurs d’énergie. « Il est très concentré sur l’accise (39,5 Md€ en 2024) et la TVA (17,6 Md€ en 2024) ». Exprimé par assiette :

Le rendement total de la fiscalité assise sur les produits pétroliers (Accise, TVA, octroi de mer, TRUERT et CSSP) « s’est stabilisé en valeur autour de 40 Md€ »,

Le rendement total de la fiscalité sur le gaz naturel (accise, TVA, CTA) « s’est stabilisé autour de 4 Md€ sur la période 2021-2024 » puis est reparti à la hausse à 5,6 Md€ en 2024.

Enfin, le produit de la fiscalité sur l’électricité représentait en 2024 ~13,8 Md€ (CTA, TVA, et fraction d’accise).

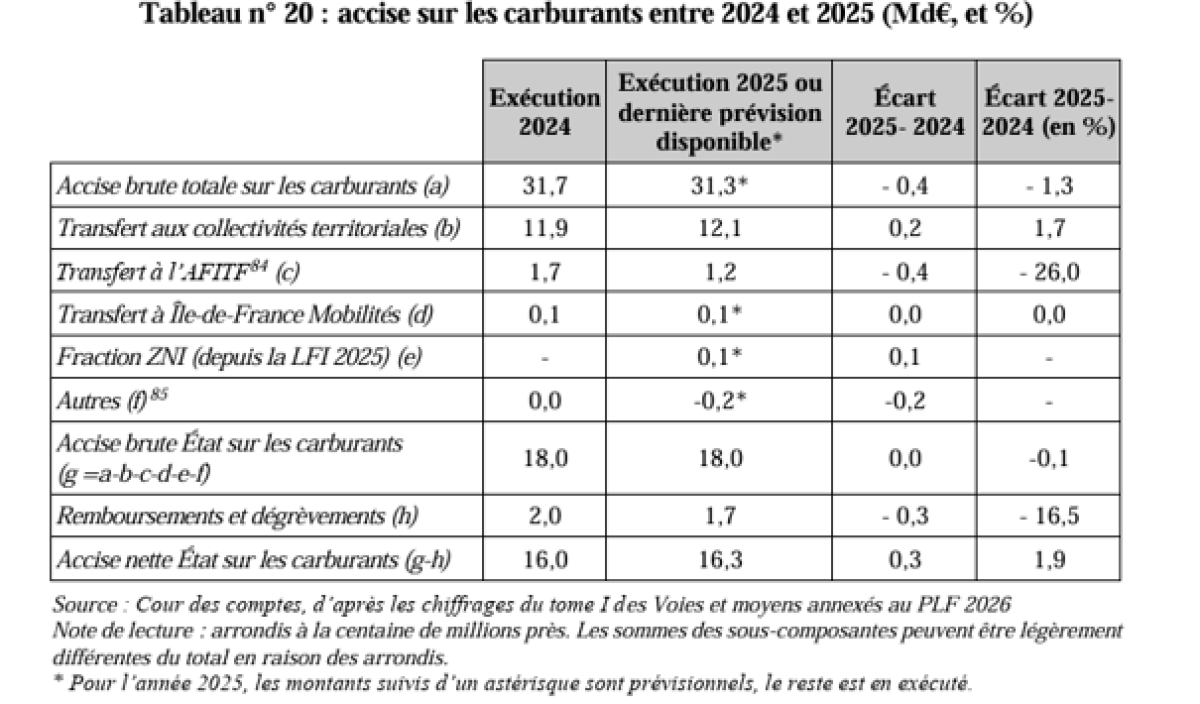

Le rapport sur l’exécution des comptes de l’Etat (Résultats et gestion) pour 2025, permet d’avoir des éléments plus détaillés que ceux livrés dans le rapport du CPO mais uniquement s’agissant de la fiscalité des carburants.

Le CPO précise qu’en 2025, sur 43,2 Md€ de recettes fiscales brutes d’accises, un tiers environ (14,4 Md€) faisait l’objet d’un transfert aux collectivités locales (dont 12,1 Md€ d’accise sur les carburants), et environ 4 % (1,8 Md€) était reversé aux opérateurs de transport ou pour financer la péréquation tarifaire dans les ZNI (zones non interconnectées) et de l’électrification rurale[4].

La fiscalité est par ailleurs très variable suivant les assiettes :

Sur les carburants, la fiscalité représentait au 15 mai 2026 ~50 % du prix de l’essence et ~45% du prix du gazole, le prix de la TVA étant assis sur le celui du carburant, accise comprise, alors que l’accise a pour assiette les quantités de carburant mises en consommation indépendamment des prix. « Par ailleurs, environ la moitié des coûts de distribution serait imputable aux certificats d’économie d’énergie[5] ».

Au contraire, sur l’électricité et le gaz naturel la fiscalité représentait un peu moins de 30 % du prix de vente aux consommateurs en 2025.

Un volume de niches fiscales estimé à 15 Md€ sur la fiscalité énergétiqueEn 2024, 38 régimes d’exonérations, tarifs particuliers et tarifs réduits ont été recensés par le CPO. Dont 36 dépenses fiscales et 2 anciennes dépenses fiscales relatives aux exonérations en matière de transport aérien et maritime international (déclassées depuis et considérées à compter de 2018 comme une "modalité de calcul de l’impôt"). Au total, ces régimes, dont certains sont obligatoires au niveau de l’Union européenne[6], représentaient en 2024 un montant cumulé de 15 Md€. Et leur croissance est dynamique, passant ainsi de 4 Md€ en 2004 à 7 Md€ en 2014, puis à 10 Md€ en 2017 et à 15 Md€ en 2024, soit un doublement tous les 10 ans. Ce dynamisme est en réalité dû au renforcement progressif de la fiscalité elle-même, ce qui gonfle les exonérations : « une évolution qui s’explique en grande partie par l’évolution de la composante carbone ». 93% du coût de ces régimes dérogatoires est concentré dans 10 dispositifs seulement (27,7 %) : le transport aérien international (6,667 Md€), le GNR agricole (1,754 Md€), les tarifs spécifiques outre-mer (1,466 Md€), le transport routier de marchandises (1,178 Md€), le GNR non agricole utilisé dans le BTP (713 M€), les installations intensives en énergie (673 M€), le Superéthanol (biocarburant, pour 501 M€), le transport maritime international (472 M€), les industries électro-intensives (428 M€) et les transports collectifs routiers de personnes (183 M€). |

Les droits d’accises font l’objet d’un encadrement européen via la directive 2020/262 du Conseil du 19 décembre 2019 relative au régime général d’accise. Elle encadre en particulier la possibilité de lever des taxes indirectes supplémentaires à l’accise, en obligeant à ce que ces taxes soient prélevées à des fins spécifiques (donc affectées), et le respect des règles de taxation relatives à chaque accise. L’accise sur l’énergie fait également l’objet d’une directive spécifique, la directive relative à la taxation de l’énergie 2003/96/CE du Conseil du 27 novembre 2003, dite DTE, qui apporte un encadrement minimal sur l’énergie. Elle fixe les produits énergétiques rentrant dans son champ d’application, les niveaux minimaux de taxation et les exonérations ou taux de taxation différenciés[7].

Le CPO souligne qu’actuellement, la DTE « manque de cohérence au regard des objectifs de l’Union européenne en matière de climat et d’énergie ». La commission européenne travaille d’ailleurs à son actualisation, et a notamment recensé un certain nombre de difficultés :

Taxation des nouveaux carburants et combustibles à moindre intensité de carbone comme leurs équivalents fossiles s’ils sont apparus après l’adoption de la DTE en 2003.

Les biocarburants sont désavantagés par la taxation sur les volumes (teneur énergétique inférieure aux carburants fossiles) ;

La DTE ne fait pas de distinction entre les sources d’électricité en fonction de leur intensité carbone.

Les exonérations fiscales des transports aériens et maritimes « ne reflètent pas l’efficacité carbone de ces modes de transport ».

La DTE n’a pas harmonisé la fiscalité énergétique au niveau européen (3,1 % du PIB pour la Grèce, 0,7 % du PIB pour l’Irlande, 1,7 % pour la moyenne européenne, 1,8 % du PIB pour la France).

Un projet de révision de la DTE en cours de négociation a pour but de pallier ces difficultés, mais son « adoption à court terme (…) reste toutefois très incertaine dans la mesure où les décisions concernant la fiscalité doivent être prises à l’unanimité des Etats-membres ». Après l’échec d’une discussion du Conseil de l’UE le 10 novembre 2025 sous présidence danoise, la Commission a annoncé en mai 2026 – dans un contexte de hausse des prix des produits pétroliers suite à la crise au Moyen-Orient survenue depuis février 2026 – une nouvelle proposition de texte visant à réduire le prix de l’électricité par une baisse de la fiscalité.

La trajectoire française des tarifs d’accises a été gelée entre 2019 et 2023La composante carbone de l’accise sur les énergies a été adoptée par la loi de finances pour 2014. La loi relative à la transition énergétique pour la croissance verte (LTECV) de 2015 a fixé un objectif à 100€/tCO2 en 2030[8]. Suite à la crise des gilets jaunes à l’automne 2018, la composante carbone a été gelée à son niveau de 2018, soit 44,6€/tCO2. En revanche, à compter de 2024 et des exercice suivants, la composante carbone a repris sa hausse. On relève toutefois qu’en 2025, les accises sur le gaz et l’électricité ont été allégées pour compenser le relèvement du taux de TVA sur les abonnements. |

Le dispositif fiscal actuel est par ailleurs complété par des dispositifs européens

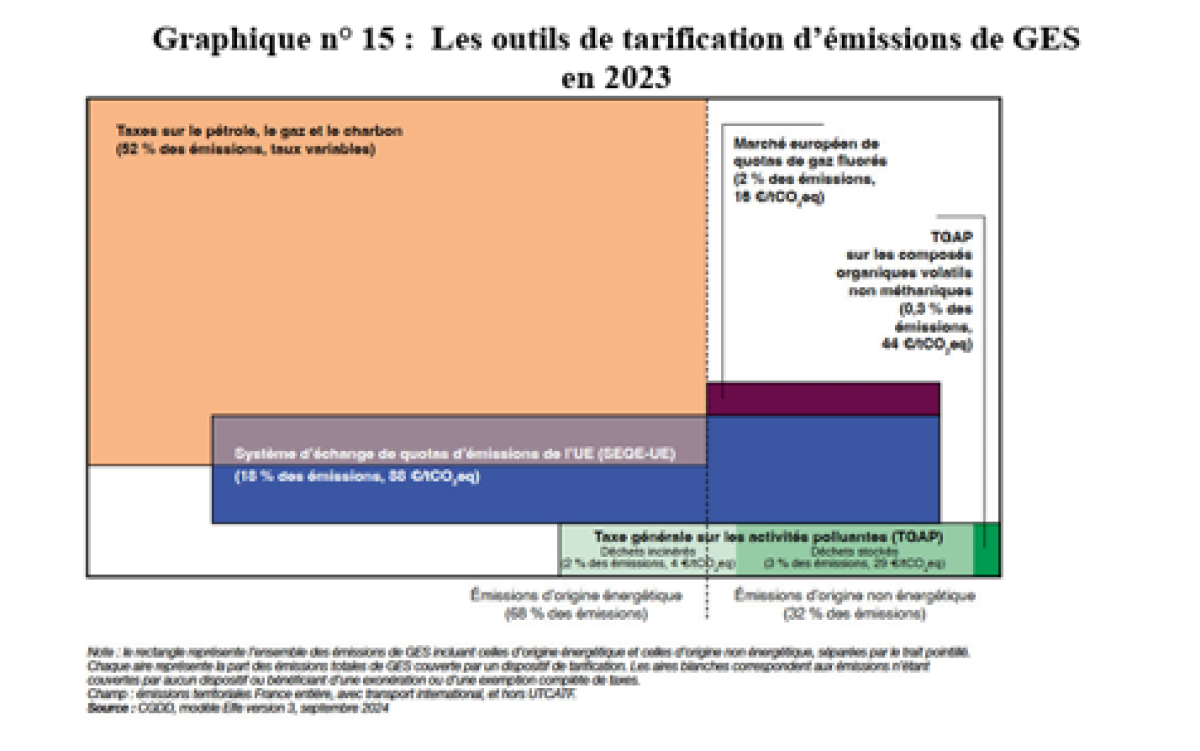

Les émissions de GES (gaz à effet de serre) d’origine énergétiques représentent 68 % des émissions en France, contre 32 % pour les émissions d’origines non énergétiques. La France s’est fixée avec l’Union européenne l’objectif d’arriver à la neutralité carbone d’ici 2050, et pour y parvenir à eu recours à différents dispositifs de tarification carbone. Le CPO fait le constat que la majorité de la tarification carbone repose aujourd’hui sur la fiscalité, dont l’accise sur les énergies qui couvre 52 % des émissions, mais qui ne porte par définition que sur les émissions d’origine énergétique[9].

S’y ajoutent les quotas européens d’émissions qui eux couvrent toutes les émissions même d’origine non énergétique, mais représentent 18 % du total des émissions. Cependant, la part des quotas qui couvrent les émissions d’origine énergétique représente 11,3 % de ces émissions (63 % du total du système d’échange des quotas d’émissions de l’UE). Mais elle s’ajoute elle-même pour partie (4,5 % du total des émissions) à la composante fiscale. La part des quotas hors champ fiscal est de 6,8 % du total des émissions.

Enfin, 75 % de la TGAP sur les déchets incinérés (1,5 % du total des émissions) complète la couverture des émissions d’origine énergétiques.

Ainsi, seulement 12 % des émissions d’origine énergétique ne se voient appliquer aucune tarification.

| Taux de couverture des émissions globales % | Poids au sein des émissions énergétiques (%) | |

| Fiscalité | 52,0 | 76,5 |

| Systèmes d'échanges de quotas d'émissions | 11,3 | 16,6 |

| dont additionnelle à la fiscalité | 4,5 | 6,7 |

| dont hors secteur fiscal | 6,8 | 10,0 |

| Part TGAP sur les déchets incinérés | 1,5 | 2,2 |

| Total | 60,3 | 88 |

Source : CGDD 2024

Au contraire, la part des émissions d’origine non énergétiques sans aucune tarification monte à 65 %[10]. Sur ce 2ème segment, qui représente 32 % du total des émissions de GES, la tarification s’applique sur 35 % des émissions non énergétiques.

| Taux de couverture des émissions globales % | Poids au sein des émissions non énergétiques (%) | |

| Système d'échange de quotas | 6,7 | 18,7 |

| Marché européen gaz fluorés | 2 | 5,6 |

| TGAP sur les composés d'origine volatils non méthaniques | 0,3 | 0,8 |

| TGAP sur les déchets stockés | 3 | 8,4 |

Part TGAP sur les déchets incinérés occasionnant des émissions non énergétiques | 0,5 | 1,4 |

| Total | 12,5 | 35 |

Source : CGDD 2024

Le dispositif actuel est centré sur l’accise et a donc pour résultat que la tarification carbone effective des émissions d’origine énergétique « varie de manière importante selon les secteurs d’activité, du fait des exonérations et des tarifs réduits applicables ».

Au contraire, l’organisation d’un marché carbone permet l’émergence d’une tarification unique. C’est ainsi que :

L’organisation du marché carbone a permis l’émergence du système d’échange des quotas d’émissions de l’Union européenne (SEQE-UE 1, Emissions Trading Systems 1 ou ETS 1).

Un nouveau marché carbone SEQE 2 ou ETS 2 « est prévu à compter de 2028 pour assurer la tarification carbone d’autres secteurs » non couverts actuellement (zones laissées en blanc dans le diagramme pour 2023).

ETS 1 et ETS 2Initié en 2005 dans le sillage du protocole de Kyoto, le premier marché carbone européen (SEQE/ETS 1) couvre l’Espace économique européen (et la Suisse par couplage). Contrairement à une taxe carbone qui fixe le prix, le marché fixe un plafond d'émissions (quantité) qui diminue progressivement pour inciter à la réduction des gaz à effet de serre (GES). Il s'applique à l'industrie lourde, la production d'énergie, l'aviation intra-européenne et, depuis 2024, au secteur maritime. En 2022, il représentait 40 % des émissions de l'UE (et 20 % de celles de la France).

Face à un prix du carbone longtemps trop faible (environ 5 € entre 2013 et 2017) dû à un excès d'offre, l'UE a mis en place la MSR en 2017. Ce mécanisme ajuste automatiquement le volume de quotas mis aux enchères (retrait ou injection) selon le nombre de quotas en circulation (TNAC), sans toucher aux allocations gratuites. Une invalidation automatique détruit les quotas excédentaires au-delà de 400 millions (un mécanisme dont la suppression a été proposée en mars 2026). Grâce à la MSR et aux anticipations du Pacte Vert, les prix ont fortement augmenté, fluctuant généralement entre 60 € et 90 € (avec des pics à près de 100 €).

Pour intégrer les secteurs du transport routier, du chauffage des bâtiments et de la petite industrie (soit 53 % des émissions françaises), un second marché carbone distinct (ETS 2) est prévu. Initialement programmé pour 2027, son lancement a été reporté à 2028. Contrairement à l'ETS 1, il applique une logique "amont" (sur les fournisseurs de carburants), sans aucune allocation gratuite. Mais son déploiement suppose de régler un certain nombre de problèmes en amont ou simultanément :

|

Le « double choc sur les recettes » selon l’interprétation « classique » du CPO

Le rapport distingue deux mécanismes opposés lorsque le prix du pétrole monte dans le cadre de la crise pétrolière actuelle (depuis février 2026) :

La TVA augmente (assise sur la valeur) : gain estimé à +2,13 Md€ de TVA brute en année pleine dans le scénario mai 2026

L'accise diminue (assise sur les volumes) : perte estimée à -1,94 Md€ d'accise, par réduction de la consommation (élasticité retenue : -0,3)

Résultat net sur la fiscalité des carburants : seulement +200 M€ en année pleine. Le gain pour l'État serait de l'ordre de 100 M€ seulement, largement inférieur aux mesures de soutien annoncées (~710 M€ jusqu'en août, soit environ le double en année pleine). L'effet global sur les finances publiques est fortement négatif : -4,4 Md€ en 2026 selon le Gouvernement, avant même les mesures d'aide et les dépenses militaires supplémentaires[11].

Le CPO approuve donc le choix du Gouvernement de ne pas baisser, contrairement à d’autres pays européens, ni la TVA, ni les accises, ne serait-ce que parce qu’il est ensuite très difficile à posteriori de les relever afin qu’elles retrouvent leur niveau d’origine. Le CPO approuve donc le choix d’une politique de soutien via des aides budgétaires ciblées (chèques, aides de trésorerie) pour les ménages modestes et les secteurs professionnels exposés (pêche, agriculture, transport routier).

Mais cette voie, économe pour nos finances publiques, n’apparaît pas comme de nature à modifier les anticipations des consommateurs, si bien que le Gouvernement se retrouve spectateur d’un arbitrage entre les effets volumes et les effets prix. Le CPO approuve par principe cette démarche dans la mesure où elle évite de modifier les signaux prix, et donc tend à faire basculer davantage de ménages/professionnels vers des technologies de substitution (voitures/camions électriques, remplacement de chaudières au fuel par des pompes à chaleur/géothermie etc.).

a. La réalité de l'effet volume (Élasticité-prix)

L'énergie fossile a une demande inélastique à court terme (les gens doivent aller travailler, se chauffer).

Si l'État baisse l'accise/TVA : Le prix à la pompe baisse artificiellement. L'effet volume (la baisse de consommation) est minime. Les gens continuent de consommer autant, l'État s'appauvrit (perte de recettes), et la France continue d’acheter des devises à l'étranger pour payer le pétrole.

Si l'État fait des aides ciblées (prix élevé) : Le prix à la pompe reste un signal fort. L'effet volume est plus important : les gens font du covoiturage, réduisent leurs vitesses, reportent des déplacements, et surtout, accélèrent leur investissement dans des alternatives (véhicules électriques, isolation). Les pertes de l’Etat se compensent tant que la baisse du rendement des accises est moins forte que celui des prix et des encaisses de TVA.

b. Pourquoi cet "effondrement du volume" est en réalité l'objectif recherché

Dans le cadre de la transition écologique et de la souveraineté énergétique (contexte de guerre au Moyen-Orient rappelé dans le rapport), la baisse du volume de consommation d'énergies fossiles est le but ultime est c’est pourquoi l’approche du CPO est si tranchée.

Pour la souveraineté : Chaque litre de diesel non consommé est un baril de pétrole qu'on n'a pas besoin d'importer, ce qui améliore la balance commerciale française.

Pour le climat : C'est la seule façon d'atteindre les cibles de la SNBC 3.

c. Le vrai danger : la "destruction sèche" sans alternative

C'est ici que l’on atteint les limites du rapport. Le danger de l'effet volume n'est pas la baisse de consommation en soi, mais la récession subie par ceux qui ne peuvent pas s'adapter. Si le prix reste très haut (pas de baisse de TVA) et que l'État se contente d'aides ciblées (qui excluent souvent la "classe moyenne squeeze"), on obtient :

Une baisse des volumes de consommation de carburants.

Mais pas une baisse des dépenses énergétiques des ménages, car ils paient le prix fort sans avoir pu investir dans l'isolation ou l'électrique (faute de trésorerie ou d'artisans disponibles).

Cela crée un effet récessif local (baisse de fréquentation des commerces de centre-ville, faillites de petits transporteurs routiers qui ne peuvent pas acheter de camions électriques).

d. La solution pour éviter que l'effet volume ne soit destructeur

Le rapport du CPO souligne (Recommandation n°6) que pour que l'effet volume ne soit pas une punition mais une transition, l'aide ciblée ne doit pas être une aide au pouvoir d'achat (pour payer l'essence), mais une aide massive à l'investissement (pour sortir de l'essence). Si l'État utilise l'argent économisé par la non-baisse de la TVA pour financer massivement et rapidement les alternatives (prêts à taux zéro, garanties de l'État pour les travaux de rénovation, déploiement des bornes), alors l'effet volume sera "choisi" et bénéfique.

Le risque de la destruction sèche, l’angle mort du rapport

Le rapport CPO est techniquement rigoureux sur l’efficacité économique et les incitations à long terme, mais il sous-estime parfois les frictions réelles (« captifs », non-recours, effets territoriaux) : avec une élasticité de -0,3, une hausse de prix de 30-50 centimes entraîne une baisse de consommation de 6 à 10 %. C'est une réponse rationnelle et efficiente du point de vue climatique, mais : cette baisse de volume n'est pas homogène. Elle se décompose en réalité en deux sous-populations radicalement différentes :

Les ménages et entreprises adaptables (revenu suffisant pour investir dans l'électrique ou changer de comportement) : la baisse de consommation est réelle, volontaire, et s'accompagne d'une amélioration de leur situation nette

Les ménages et entreprises captifs (dépendants de la voiture thermique par contrainte géographique ou de trésorerie, impossibilité de modifier leur mode de vie à court terme) : la baisse de consommation est subie, et se traduit par une amputation du pouvoir d'achat réel

L'élasticité agrégée cache une hétérogénéité fondamentale. L’élasticité de -0,3 mélange des comportements opposés. Les modèles du CPO ne désagrègent pas suffisamment ce point, même si le rapport reconnaît (constat n°10) que les ménages ne s'adaptant pas verront leur taux d'effort augmenter fortement.

Par ailleurs, le CPO présuppose implicitement que les aides à l’investissement seront déployées suffisamment vite et massivement pour que les ménages puissent s’adapter avant que les prix augmentent durablement. C'est une hypothèse très optimiste pour deux raisons structurelles que le rapport sous-estime :

La contrainte de trésorerie initiale : même avec MaPrimeRénov' ou le leasing social, un ménage locataire en zone périurbaine ne peut pas changer de véhicule et rénover son logement simultanément en 18 mois. La transition demande des décisions d'investissement séquentielles sur une décennie, pas une adaptation instantanée au signal-prix. Or la hausse des prix, elle, est immédiate.

La pénurie d'artisans RGE et de capacités industrielles : la France ne dispose pas actuellement du nombre d'artisans qualifiés pour rénover thermiquement les bâtiments à la vitesse requise par la SNBC 3. De même, la filière automobile électrique n'a pas la capacité de produire en volume suffisant des véhicules à moins de 15 000 € accessibles aux ménages modestes. L'offre d'adaptation est structurellement insuffisante à court terme.

En conséquence, le mécanisme décrit est réel : des ménages payent durablement un surcoût énergétique sans pouvoir accéder aux solutions alternatives, non par manque de volonté mais par contrainte objective. Leur dépense énergétique ne baisse pas — elle augmente — tandis que leur consommation des autres biens se contracte. C'est une forme de stagflation sectorielle qui frappe spécifiquement les classes moyennes intermédiaires.

Le rapport CPO reconnaît partiellement ce risque dans la recommandation R6, mais en le traitant comme un problème de communication et d'accompagnement, pas comme une défaillance de marché structurelle. C'est une limite réelle de l'analyse.

Enfin, le risque d’effet récessif local : faillites de petits transporteurs, désertification commerciale des centres-villes". C'est l'argument le plus difficile à contrer pour le CPO, car il touche à un point aveugle de la modélisation macro-économique nationale.

Ce que disent les modèles du CPO : l'effet global sur les finances publiques d'une hausse des prix pétroliers est de -4,4 Md€ avant mesures. L'effet sur le PIB est appréhendé de manière agrégée.

Ce que les modèles ne capturent pas : les effets de second tour territoriaux et sectoriels, qui sont par nature non linéaires et localisés.

Pour le transport routier de marchandises, le raisonnement est le suivant. Un petit transporteur qui voit son carburant augmenter de 30 % ne peut pas en général répercuter immédiatement cette hausse sur ses clients (contrats à prix fixe, marchés concurrentiels, délais de renégociation). Sa marge nette, souvent comprise entre 1 et 3 % du chiffre d'affaires dans le secteur, disparaît en quelques semaines. Or un camion électrique coûte aujourd'hui 3 à 4 fois plus qu'un camion diesel, et les aides à l'investissement ne couvrent pas l'intégralité de l'écart. La recommandation R3 du CPO (maintien des tarifs réduits pour les secteurs exposés) est donc pertinente, mais elle ne résout pas le problème des petites structures qui ne bénéficient pas toujours des tarifs professionnels réduits dans les mêmes conditions que les grands groupes.

Pour le commerce de centre-ville, le mécanisme est indirect mais réel : la réduction des déplacements automobiles réduit la fréquentation des zones commerciales non desservies par les transports en commun. Or la France périurbaine est précisément la zone où coexistent la plus grande dépendance à la voiture et la plus faible densité de commerce en ligne ou de livraison à domicile. Les externalités négatives de la hausse du prix du carburant sur le commerce local sont un phénomène documenté depuis 2008, mais absent du rapport.

L'argument de la "destruction sèche" est donc fondé dans sa description du mécanisme. Là où il peut être nuancé, c'est sur l'amplitude et la durée : si la hausse est temporaire (reflux du baril à 80 $ fin 2026 comme le suppose le scénario gouvernemental), les effets récessifs locaux sont absorbables. Si elle est durable ou accompagnée de la montée en charge de l'ETS 2 dès 2028, l'effet cumulatif peut en revanche devenir systémique pour certains territoires.

La perspective du CPO à plus long terme, la menace structurelle d’attrition de l’accise

C'est l'enjeu central du rapport. Selon les projections de la Direction générale du Trésor, à fiscalité constante, la transition énergétique induira :

-7 à -10 Md€ de recettes nettes d'accise en 2030 (par rapport à 2019),

-15 à -30 Md€ en 2050

Cette érosion porte principalement sur le secteur routier (électrification du parc) : l'électricité étant moins taxée que les carburants fossiles, et les véhicules électriques étant plus efficaces énergétiquement, la base taxable s'effondre mécaniquement. Pour y faire face, le CPO propose deux voies principales :

Réaliser des économies budgétaires afin d’adapter la dépense au tarissement de la base fiscale « comportementale », par définition en attrition à raison de la stratégie climatique poursuivie ;

Le recyclage des recettes : En ce sens, le CPO recommande précisément de recycler les recettes (suppression progressive des niches fossiles inefficaces, environ 15 Md€) vers des aides à la transition plutôt que vers des baisses générales. Ce n’est pas une « destruction sèche » automatique, mais un arbitrage budgétaire.

Le retour d’une taxe kilométrique : cette alternative ne semble pas crédible étant donnée la sensibilité du sujet pour la population à l’issue de la crise des « bonnets rouges ».

Le report vers le marché ETS 1 et 2 : c’est une mauvaise solution puisque dans ce cas, le Gouvernement n’aurait plus aucune maîtrise sur les niveaux de taxes pratiqués et leur forte variabilité toucherait l’assujetti de plein fouet.

La perte d’accises (7-30 Md€ à horizon 2030-2050) doit être compensée. Si elle se traduit par une consolidation budgétaire aveugle, les collectivités locales (qui financent services de proximité, transports, aides sociales) en zones dépendantes des énergies fossiles seront les premières touchées, aggravant la vulnérabilité des captifs, dans la mesure où les accises notamment sur les carburants sont fléchées vers ces politiques publiques spécifiquement. Mais « le recyclage » des niches fiscales qui ne reposent pas sur des engagements internationaux – à supposer qu’elles soient économiquement possibles – n’y suffiront pas, ce qui impose d’une façon ou d’une autre une économie budgétaire supplémentaire de 15 Md€.

Conclusion : vers une explosion du poids de la fiscalité pesant sur l'électricité ?

Et ses conclusions ne sont pas exemptes d’angles morts :

|

Face aux nouvelles tensions géopolitiques et énergétiques qui ont provoqué un choc sur les marchés, plusieurs pays européens ont réactivé ou prolongé des mesures fiscales d'urgence (baisses de TVA et réductions d'accises) pour soulager les ménages et les entreprises, pas la France.

Le cadre juridique européen (notamment la directive TVA actualisée) limite ces baisses : les taux réduits de TVA (minimum 5 %) sont autorisés sur le gaz et l'électricité, mais sont strictement interdits sur les carburants routiers (essence et gazole). Les pays qui souhaitent alléger la fiscalité des carburants doivent donc obligatoirement passer par une baisse des accises.

Pays | Énergie concernée | Type de mesure fiscale | Modalités d'application | Coût estimé pour les finances publiques |

|---|---|---|---|---|

Espagne | Électricité et Gaz | Maintien / Ajustement du taux de TVA réduit | Prolongation de la TVA à taux réduit sur l'électricité et le gaz face au rebond des prix. | Estimé à environ 1,5 à 2 milliards € par an. |

Allemagne | Carburants (Essence / Gazole) | Réduction temporaire des accises | Abaissement ciblé des taxes sur les carburants routiers pour contenir la hausse des prix à la pompe. | Contribue à la dégradation du déficit public (projeté à 3,7 % du PIB). |

Italie | Gaz et Électricité | Réduction des accises et bonus sociaux | Allègement des taxes sur le gaz et compensation directe sur les factures d'électricité des ménages. | Forte tension budgétaire, poussant Rome à négocier un assouplissement avec Bruxelles. |

Pays-Bas | Électricité | Fiscalité compensatoire (aides intégrées) | Application d'une fiscalité nette "négative" : les aides publiques temporaires sont directement déduites des taxes sur la facture des ménages. | Impact direct et massif sur les recettes fiscales nationales de l'énergie. |

Contre-exemple : France | Électricité / Carburants | Sortie du bouclier (Hausse des accises) | Choix inverse : relèvement progressif de l'accise sur l'électricité (passée à 30,85 €/MWh) et maintien des accises sur les carburants. | Recettes positives : 10 Md€ initialement anticipées, sans doute beaucoup moins in fine en 2026. |

Le CPO justifie son choix par l’épisode difficile de la TIPP flottante et par des comparaisons européennes peu détaillées : « les baisses d’impôts sur la consommation (TVA ou accise) mises en place en France ou dans des pays voisins à l’occasion de chocs précédents ont eu des résultats décevants », notamment du fait de comportements de thésaurisation des ménages et des entreprises minorant la relance de l’activité et de leur coût très élevé pour les finances publiques. Ces points précis du rapport auraient mérité d’être plus documentés et développés. Ils cachent mal en réalité l’état de « nécessité » de la France dans un contexte de finances publiques extrêmement dégradées[12].

Le rapport du CPO présente cependant derrière la rationalité de son analyse et son orthodoxie en matière de transition énergétique un certain nombre d’angles morts qu’il convient de rappeler au travers de trois hypothèses implicites contestables que l'argumentation de la "destruction sèche" met justement en lumière :

Première hypothèse : l'adaptation des ménages et des entreprises au signal-prix se fait de manière suffisamment rapide et fluide. En réalité, les contraintes de trésorerie, d'offre et d'information créent des délais d'adaptation structurellement longs qui transforment le choc de prix en appauvrissement durable pour les captifs.

Deuxième hypothèse : les aides ciblées à l'investissement atteignent les bénéficiaires visés. En réalité, les dispositifs type MaPrimeRénov' souffrent de non-recours élevé (complexité administrative, avances de trésorerie requises, plafonds inadaptés) et leur efficacité redistributive est contestée. La "classe moyenne médiane et inférieure" — trop riche pour les aides maximales, trop pauvre pour investir seule — est effectivement mal couverte.

Troisième hypothèse : la baisse des dépenses publiques qui compensera la perte d'accise peut être opérée sans dommage collatéral sur les territoires dépendants. Or comme montré plus haut, les premières victimes d'une telle consolidation seraient précisément les collectivités qui financent les services de proximité dans les zones rurales et périurbaines — aggravant encore la vulnérabilité des populations captives.

Enfin on rappellera que le rapport formule un certain nombre de propositions à plus long terme qui semblent aujourd’hui en complet décalage avec leur acceptabilité politique :

Le risque social de l'alignement des taxes (Diesel/Essence, Gaz/Élec)

Le retour de la "Taxe Kilométrique" qui a précipité l’épisode des « bonnets rouges »

La conclusion s'impose d'elle-même : la recommandation R1 du CPO (ne pas baisser la TVA ni l'accise) est économiquement correcte à moyen terme dans sa logique d'efficacité et d'incitation, mais elle suppose un État capable de déployer simultanément et massivement des outils d'accompagnement ciblés et accessibles. Si cette condition n'est pas remplie — et elle ne l'est pas aujourd'hui —, alors l'abstention fiscale pourrait se traduire effectivement par la destruction sèche décrite (si le conflit au Moyen-Orient s’enlise) : appauvrissement des captifs, récession commerciale locale, et fragilisation des acteurs économiques les moins capitalisés, sans que le signal-prix ait eu le temps de produire ses effets incitatifs vertueux.

[1] La contribution tarifaire d’acheminement

[2] Taxe incitative relative à l’utilisation de l’énergie renouvelable dans les transports.

[3] Contribution aux stocks stratégiques de produits pétroliers

[4] On remarquera que dans le tableau de la Cour des comptes, le ratio est beaucoup plus faible puisque l’on parle de 0,1 Md€ vers IDF mobilités et 0,1 Md€ pour la fraction ZNI.

[5] Dispositif réglementaire non fiscal visant à faire diminuer la consommation d’énergie, obéissant au principe de « pollueur payeur » en cas de non-réalisation des économies d’énergies souscrites, qui sont ainsi refacturées au consommateur. « Chaque année, ce dispositif finance selon le gouvernement plus d’un million d’opérations d’économies d’énergies dans les secteurs du bâtiment, des transports, de l’industrie, et de l’agriculture, tout en contribuant directement à la souveraineté énergétique de la France, grâce aux réductions de consommation qu’il permet. »

[6] Dans 4 catégories : exonérations relatives (1) aux bois de chauffage, charbon de bois, chaleur commerciale ; (2) électricité pour faire de l’énergie et électricité produite sur les bateaux ; (3) Produits énergétiques utilisés pour certains procédés minéralogiques ou chimiques ; (4) transport aérien hors tourisme et transport maritime international (hors accords bilatéraux).

[7] Elle prévoit ainsi les marges de manœuvre des Etats membres en matière de taux différenciés suivant le mode de production de l’énergie (solaire, biocarburants etc.), entre la consommation professionnelle et celle des particuliers, ainsi que les dispositifs propres aux gros consommateurs d’énergie (transports etc.).

[8] A noter que l’accise sur l’électricité n’est pas concernée par la composante carbone, puisqu’elle n’est plus produite par des centrales à charbon.

[9] Les émissions d’origine énergétiques sont donc couvertes par la fiscalité à hauteur de 76,5%.

[10] Voir Ministères chargés des territoires, de l’écologie et du logement, Une tarification des émissions de gaz à effet de serre inégale selon les secteurs, décembre 2024.

[11] Selon le scénario publié par le Gouvernement au sein du RAA 2026 (rapport d’avancement annuel) transmis à la Commission européenne.

[12] Les dernières évaluations du Trésor non publiques qui ont fuité pour 2026 et 2027 donnent un solde public à -5,2% du PIB en 2026 (contre une prévision gouvernementale à 5%) et une prévision « à politique inchangée » pour 2027 de ce même solde public à -6,2%. https://www.lopinion.fr/economie/limpressionnant-derapage-a-venir-du-deficit-public-si-rien-nest-fait