Comment désentraver EDF ?

Les changements sont tels dans le secteur de l’énergie, qu'après 70 ans de monopole d'EDF, les rumeurs de réforme d’EDF ne sont pas surprenantes. Concurrence aux niveaux de la production et de la vente aux clients finaux, nouveaux modes de production, lutte contre le changement climatique, entrée d’EDF sur le marché du gaz, internationalisation, autant de raisons de vérifier si l’ensemble du secteur électrique doit être réorganisé. Une interrogation renforcée par la mauvaise performance d’EDF dans le lancement de l’EPR de Flamanville.

Mais l’objectif de cette réforme ne doit pas être de fournir au gouvernement un moyen de contraindre plus facilement EDF à conduire des politiques irrationnelles. Depuis vingt ans, les interventions de l’État dans le domaine de l’énergie n’ont été convaincantes ni dans le domaine des coûts, ni dans celui des filières industrielles (Areva, éolien terrestre et marin, solaire thermique et photovoltaïque, hydrolien). C’est de plus de clarté et de responsabilité dont EDF a besoin.

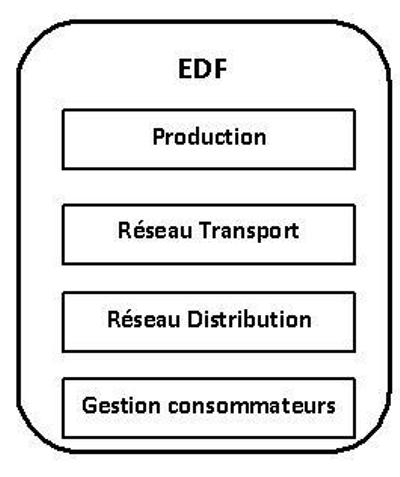

Depuis 1945, EDF est intégrée verticalement de la production d’électricité (centrales hydroélectriques, au gaz, au charbon, au pétrole, nucléaires, solaires, éoliennes), jusqu’à la fourniture d’électricité à ses clients finaux, particuliers et entreprises, en passant par le transport haute tension et la distribution locale.

Les quatres rôles d'EDF

Ces quatre rôles étant relativement indépendants, plusieurs scenarios de désintégration d’EDF sont envisageables. Ils sont effectifs dans des pays européens comme l’Allemagne et le Royaume-Uni, par exemple avec des réseaux de distribution et de transport indépendants ou avec une répartition géographique des opérateurs. Mais la structure d’EDF peut aussi être remise en cause dans chacun de ces quatre rôles. Par exemple en créant des entreprises spécialisées par mode de production, ou en scindant EDF selon un critère géographique (ex. Nord/Sud). Parmi les nombreuses configurations possibles, trois sont les plus souvent évoquées ou les plus crédibles :

- Nucléaire vs. Thermique vs. Renouvelable (Solaire, Éolien et Hydroélectricité)

Cette scission entre les différents modes de production est la plus souvent citée. L’EDF actuelle représente une masse d’expertise considérable face à laquelle le ministère de l’énergie et l’ADEME ont beaucoup de mal à être crédibles surtout après les fiascos de leurs deux principales stratégies : 50% de nucléaire en 2025 et plan éoliennes marines. Les promoteurs de cette scission sous-entendent qu’une EDF-B purement renouvelable serait plus motivée ou plus facilement contrainte par l’État à développer les filières éoliennes et solaires quel qu’en soit le coût.

Cette séparation ferait sens du point de vue des compétences et de la gestion des salariés. Les centrales solaires et éoliennes ne sont pas construites par EDF mais par des sous-traitants, et leur gestion demande des qualifications différentes et beaucoup plus simples que celles du nucléaire où tous les éléments des réacteurs sont pointus (nucléaire, mécanique, chaudronnerie, bâtiment et électronique).

- Production vs. Consommateurs

En situation de quasi monopole pendant 70 ans, avec des prix administrés par l’État, EDF n’était pas ou n’est pas une entreprise fondamentalement tournée vers le marketing et la vente de ses produits. Elle a perdu 1,2 million de clients en 2017, ce qui semble catastrophique, mais est peut être moins grave si elle a vendu l’électricité en gros à ses concurrents à des prix rentables. Son point fort est la production. Gérer des dizaines de millions de clients (relevés, 10% de déménagements par an, factures, encaissements, impayés) est une activité très particulière pour laquelle les salariés d’EDF, et notamment son management très technophile, ne sont sans doute pas les mieux adaptés. Avec les compteurs Linky, la concurrence va se sophistiquer, l’offre pouvant être beaucoup plus fine que le tarif heure creuse/heure pleine inchangé depuis un demi siècle. Il va s’agir de mettre en place un véritable yield management digne de celui des compagnies aériennes ou de la SNCF, optimisant production et consommation, bénéfique pour EDF et pour ses clients. De nouvelles offres sont déjà proposées par des fournisseurs : tarif spécial week-end, tarif nuit profonde (2 à 6 heures), prime de capacité de délestage volontaire.

En Allemagne, E.ON et RWE, deux entrprises privées comparables à EDF ont décidé de se spécialiser chacune dans un seul métier (producteur vs. consommateurs), et ont procédé à un gigantesque échange d’actifs.

- Production et Vente vs. Transport vs. Distribution

Dans le cadre de l’ouverture à la concurrence, les nouveaux entrants sont légitimement inquiets de dépendre de leur principal concurrent EDF pour se fournir en électricité et aussi pour la livrer à leurs clients[1]. L’organisation des réseaux de transport (RTE) et de distribution (Enedis) en entreprises indépendantes semble donc naturelle. Les inconvénients d’une telle désintégration sont toujours largement compensés par les avantages résultant de la fin de relations et de comptes flous entre « collègues », et grâce à la mise en place d’interfaces et de procédures claires entre entreprises indépendantes. Cette séparation existe en Europe, par exemple au Royaume-Uni où EDF Energy a vendu son réseau de distribution, et où le réseau de transport d’électricité est une entreprise privée indépendante régulée.

Les risques financiers

En plus des arguments portant sur la logique des différents modes de désintégration d’EDF, la gestion des risques financiers considérables que porte le secteur énergétique est un sujet clef. On l’a vu au Royaume-Uni où le gouvernement et le parlement ont accepté de prendre en charge une partie des risques des EPR d’Hinkley point en garantissant un prix d’achat d’une partie des MWh produits. Entre le risque de pénurie d’électricité au Royaume-Uni et cet engagement, ce choix a été incontournable.

En France, les inconnues sur le mix énergétique à vingt ans sont élevées et celles sur le mix électrique encore plus importantes. Isoler dans une EDF-B des productions solaires et éoliennes qui vivent grâce à des subventions, des obligations d’achat et des prix de vente élevés, représenterait un risque très considérable. Ces règles peuvent être rapidement changées comme on l’a vu en Espagne, aux États-Unis, en France et en Allemagne. Dans ce pays, la baisse en 2017 des subventions aux centrales éoliennes a entrainé un effondrement du secteur et des milliers de suppressions d’emplois chez les industriels. Ces baisses étaient pourtant conformes au plan annoncé de longue date par le gouvernement et aux promesses des entreprises du secteur de parvenir (voire d’être déjà parvenues) à une production zéro subvention. En France, la décision soudaine du gouvernement de baisser d’un tiers les prix payés à l’éolien marin, l’abandon de l’hydrolien par EDF et Naval Group, et le rapport du Sénat sur le soutien aux énergies renouvelables confirment que, comme à l’étranger, de plus en plus de responsables s’inquiètent des coûts de ces filières pour les consommateurs et pour l’économie française.

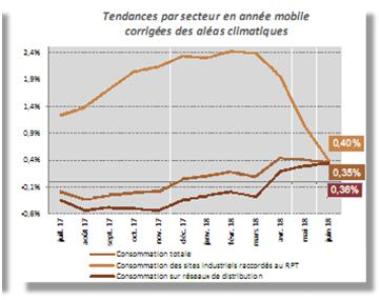

De son côté, le nucléaire actuel est extrêmement rentable, et le nucléaire prolongé sera rentable si les coûts annoncés par EDF pour les grands carénages sont confirmés. La performance financière d’EDF dépend aussi beaucoup des prix de l’électricité sur le marché de gros européen. La fermeture de nombreuses centrales à gaz, fuel, charbon et lignite en Europe, puis de centrales nucléaires en Allemagne, Belgique et Suisse, pourrait pousser les prix des MWh à la hausse, notamment pendant les périodes où les productions éolienne et solaire sont faibles. Une hausse renforcée si la consommation d’électricité continue à ne pas baisser de 1 à 2% par an comme planifié mais reste stable ou augmente de 0,35% comme actuellement.

Les coûts de production des futurs EPR sont plus incertains, les chiffres fournis par EDF et la SFEN (70-90 euros par MWh) dépendant beaucoup des coûts de financement (qui assume les risques) et de la taille de la série de réacteurs engagée simultanément, et étant critiqués par d’autres organismes.

Conclusion

Le report soudain des 50% de nucléaire à une date inconnue était inévitable, mais il montre la fragilité des projections actuelles. EDF, très fort dans la partie aval, doit conserver ses compétences dans tous les modes de production (thermique, nucléaire, hydraulique, éolien, solaire) pour que cette entreprise et son personnel soient en mesure d’équilibrer les risques et de s’adapter aux évolutions à venir, qui vont de 75% jusqu’à zéro nucléaire, et de 25 à 100% renouvelables.

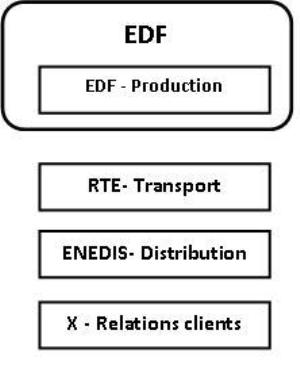

L’indépendance des activités de transport (RTE) et de distribution (Enedis) serait conforme aux règles d’ouverture à la concurrence. RTE a déjà trois actionnaires, EDF, CDC et CNP. Enedis est une société de services, filiale d’EDF, qui gère des réseaux appartenant aux collectivités locales. Il existe déjà quelques gestionnaires de réseaux de distribution hors Enedis, comme à Strasbourg, montrant que cette solution pourrait être étendue sans problème. La création d’une entreprise indépendante, reprenant les activités de vente au détail d’EDF (électricité et gaz), recentrerait EDF sur son cœur de métier de producteur et permettrait à cette nouvelle entreprise de se battre à armes égales contre les concurrents très proches des clients finaux comme Total Sprint, Engie, Gtifs Alterna, Direct Énergie, Energem, Enercoop, ENI,Planète Oui, Proxelia, Total Spring, Énergie d’ici, Énergies du Santerre, EkWateur, Ilek, Plüm Énergie, Selia...

Au total, les activités actuelles d’EDF seraient réparties entre quatre entreprises indépendantes mieux focalisées, devant permettre à EDF de redevenir techniquement performante, comme au temps où elle mettait en production trois nouveaux réacteurs par an, rassurante pour ses clients, ses salariés, ses actionnaires et pour l’image de la technologie française.

[1] De la même façon, les concurrents de la SNCF sont inquiets de dépendre de la SNCF pour les services dans les gares et pour l’attribution des créneaux horaires et des réseaux. Les modestes expériences passées (fret ferroviaire et liaisons internationales) ont montré que ces inquiétudes sont justifiées.