Sauver l'acier européen passe par revoir la stratégie carbone européenne

Lors de son intervention télévisée face aux Français, le Président de la République est revenu sur l’annonce des 600 suppressions de postes chez Arcelor Mittal. Il a écarté face à la syndicaliste Sophie Binet une nationalisation et a expliqué préférer mettre en œuvre dans le cadre de l’Union européenne un plan de sauvegarde de l’acier. La production d'acier en France est en crise : elle est passée de 14 millions de tonnes en 2021 à seulement 11 millions de tonnes en 2024. Le secteur est menacé par l'augmentation des droits de douane américains mais surtout la baisse de la demande et la concurrence de l'acier importé, notamment de Chine (premier producteur mondial). La filière a particulièrement souffert de l'augmentation des prix de l'énergie, intrant essentiel à la production. Et c'est dans ce contexte que la réglementation européenne sur la décarbonation va rentrer en œuvre avec une augmentation de la taxe carbone, mécanisme qui devrait particulièrement frapper le secteur qui est la première source d'émissions de gaz à effet de serre dans le secteur industriel. Pour en compenser l'effet, l'Europe compte sur le mécanisme complexe d'ajustement carbone aux frontières (MACF) et sur une décarbonation du secteur qui repose sur un pari technologique et industriel audacieux et surtout sur un accès à de l’énergie abondante et bon marché. Des injonctions trop ambitieuses et dans de trop brefs délais, qui ne parviendront pas à rendre l’acier européen compétitif.

Le ministre de l’Économie et de la Souveraineté industrielle s’exprimant devant la commission des affaires économiques de l’Assemblée nationale avait déclaré que trois secteurs industriels en France nécessitaient une attention particulière : l’acier, l’automobile et la chimie.

Cette préoccupation est légitime concernant l’acier avec l’annonce par le groupe ArcelorMittal d’un plan de restructuration qui devrait entraîner la suppression d’environ 600 postes. Cette annonce a été un choc pour une activité - la sidérurgie - figure de l’industrie en France et des difficultés des politiques de réindustrialisation. Lors d’un comité de groupe européen qui s’est tenu à Luxembourg devant les syndicats, l’entreprise a annoncé qu’ «entre 1.250 et 1.400 postes» dans les fonctions non directement liées à la production d’acier seront transférés d’Europe occidentale vers l’Inde ou la Pologne pour faire des économies. Cette annonce intervient dans un contexte de recul de la rentabilité européenne d'Arcelor Mittal[1]. Pour le groupe, c'est un « projet de réorganisation pour faire face à la crise de l’acier »[2].

Le Président de la République s’exprimant face aux Français le 13 mai a, lui, déclaré que la France agissait dans un cadre européen pour mettre en place un plan de soutien au secteur sidérurgique. En conséquence de quoi, le groupe Arcelor Mittal a confirmé son intention d'investir dans la décarbonation de deux de ses sites de production, Dunkerque et Fos-sur-Mer. Le Président de la République a en revanche exclu une nationalisation. Citant l'économiste Emmanuelle Auriol, le quotidien l'Opinion souligne à juste titre que "ArcelorMittal est un groupe international, très intégré. Détacher les sites français pour les nationaliser, en espérant d’une part qu’Arcelor abandonnerait ses clients locaux et que, d’autre part, les clients européens n’iraient pas se servir où bon leur semble, est dérisoire".

La décision d'Arcelor Mittal intervient dans un contexte particulier puisque le secteur fait face à au moins 3 menaces : l’augmentation des prix de l’énergie, élément essentiel de la compétitivité de l’acier, l’augmentation des droits de douane et la chute de la demande.

L’augmentation des prix de l’énergie

L’acier européen a été lourdement frappé par la crise de l’énergie. Le rapport Draghi[3] a bien mis en évidence les conséquences de l’envolée des prix sur le secteur depuis 2022 :

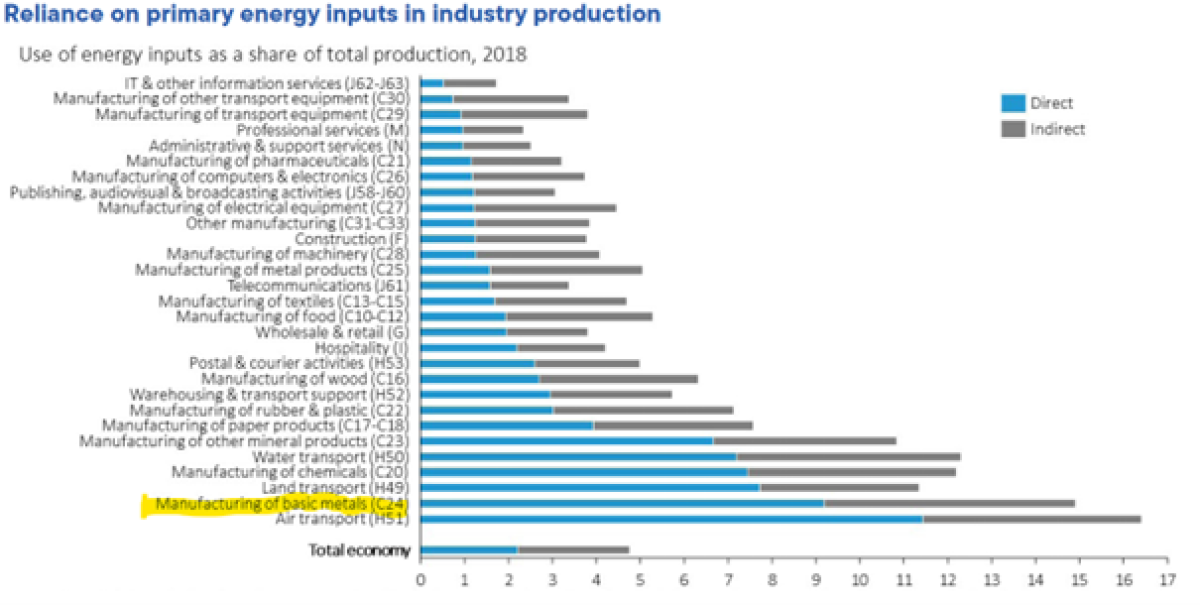

Les intrants énergétiques représentent une part substantielle de la chaîne de valeur des industries d’énergie intensive comme l’acier. L'électricité et les combustibles fossiles représentent 7 à 9 % de la valeur de production directe de ces industries, et 12 à 15 % en incluant l'énergie contenue dans les intrants intermédiaires.

Le rapport reconnaît que l'UE est confrontée à des coûts de l'énergie et des matières premières structurellement plus élevés et que les coûts de l'énergie influencent les décisions de localisation des investissements des activités d’énergie intensive.

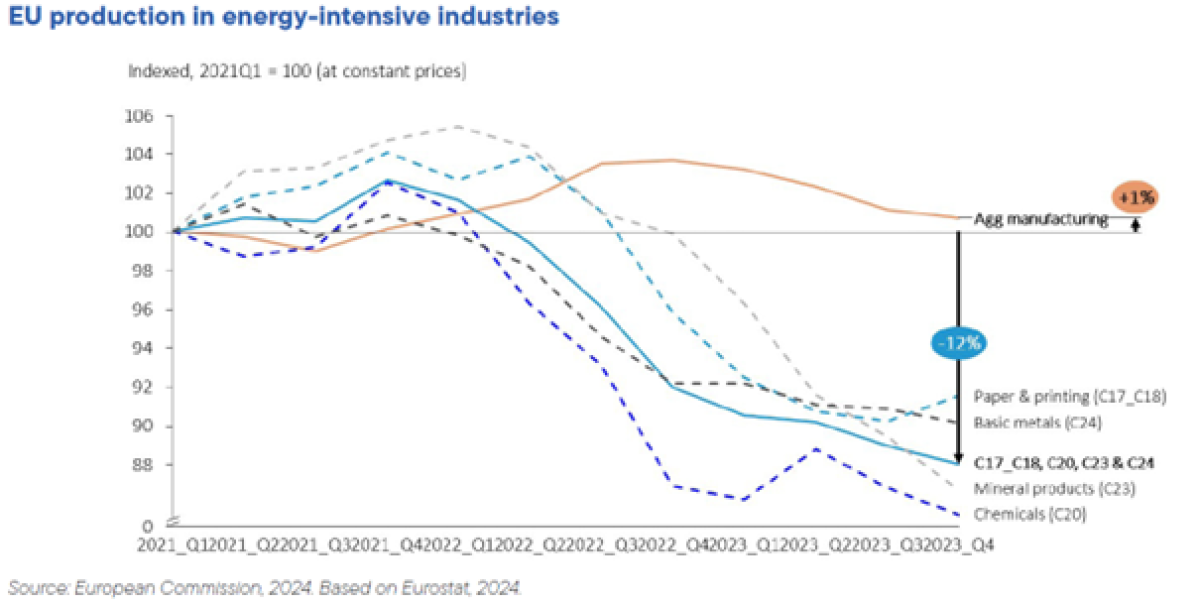

Pendant la crise énergétique de 2022, les coûts de production des industries chimiques, minérales, métallurgiques de base et papetières ont augmenté de 20 à 25 %. Ces industries ont été plus touchées par la crise énergétique que les autres secteurs industriels :

L’augmentation des droits de douane

Le marché est aussi secoué par les annonces de la remontée des droits de douane américains décidée par le président américain. Cette annonce faite en février dernier se traduit par des droits de 25% sur les importations d’acier et d’aluminium. Ces droits de douane avaient déjà été mis en œuvre lors du premier mandat de Donald Trump avant d’être suspendus par Joe Biden. Selon Eurofer, les mesures protectionnistes du président américain pourraient se traduire par la perte de 3,7 millions de tonnes d’exportations d’acier vers les États-Unis. Cette guerre commerciale fait craindre que les excédents asiatiques d’acier bon marché en direction des États-Unis soient réorientés vers l’Europe. Les énormes surcapacités chinoises, dont une partie affecte d’autres marchés asiatiques poussant les producteurs locaux a chercher d‘autres débouchés, sont structurelles. Leur effet ne se manifeste pas seulement sur les volumes , mais aussi sur les marges des sidérurgistes européens.

La Commission européenne a pris les devants dès le 19 mars dernier en annonçant un plan d’action pour sauver l’acier et l’aluminium européen[4]. Comme cela a été souligné par de nombreux observateurs, en référence à son origine de Communauté économique de l’acier et du charbon, l’Union peut difficilement se permettre de laisser le secteur périr face à la concurrence internationale.

La Commission a donc décidé de réduire les quotas d’importation, connus sous le nom de « mesures de sauvegarde ». Cet instrument met en place des taxes sur les importations excédant des quotas spécifiques attribués aux grands pays fournisseurs. "Le 1er avril, nous renforcerons la clause de sauvegarde actuelle. Nous visons une baisse allant jusqu'à 15% des importations", a déclaré le commissaire à l'Industrie, Stéphane Séjourné, lors d'une conférence de presse. Toute importation d’acier hors quota sera soumise à un droit de douane de 25 %[5].

Ces contingents tarifaires avaient déjà été mis en place en 2019, mais l’UE avait été obligée de remonter les quotas pour se conformer aux règles de l’OMC[6]. Les mesures de sauvegarde font régulièrement l’objet de requête devant l’organisation mondiale du commerce de la part de pays en voie de développement qui doivent bénéficier de mesures moins sévères[7]. Cité par le Monde, l’eurodéputé français Christophe Grudler, membre du groupe Renew Europe, estime que l’UE doit être « plus agressive et ne plus se gêner » face à la concurrence étrangère qui contourne les règles. « Certains pays, comme les Philippines, achètent de l’acier chinois et nous le revendent sans que l’on puisse appliquer des clauses de sauvegarde, car l’Organisation mondiale du commerce ne le permet pas pour les pays en développement. Il faut changer ces règles »[8]. Ainsi, si l’Europe a mis en place des mesures, celles qui ont été tardives et surtout limitées juridiquement dans le temps. Il est donc très difficile pour des producteurs européens d’engager des investissements très lourds face à une menace structurelle et derrière une protection incertaine.

D’autres mesures sont prévues comme des obligations d’achat d’acier européen dans le cadre des marchés publics[9].

Une baisse de la demande

Le secteur de l’acier est frappé par une baisse de la demande. Selon l’association européenne de l’acier Eurofer, le ralentissement de la consommation d'acier dans l'UE a démarré en 2022 avec la hausse des coûts de l’énergie et l’inflation. L’association souligne aussi l’effet de la remontée des taux d’intérêt[10]. Au-delà de la conjoncture, le recul de la demande s’explique aussi par la crise profonde que connaissent la construction et l’automobile qui sont les deux secteurs les plus demandeurs en acier. Dans une tribune au Figaro, Philippe Charlez, expert des questions énergétiques, déclare que la sidérurgie est la victime collatérale de la débâcle de l’industrie automobile (une voiture contient 80% d’acier !)[11]

De même, le secteur chinois de la construction, en décroissance, consomme moins d’acier. La Chine qui produit la moitié de l’acier mondial déverse ses excédents sur le marché mondial.

Le directeur général de l’association Eurofer déclare : « Nous avons perdu 35 millions de tonnes en 15 ans, et presque 9 millions rien que l’année passée. C’est gigantesque ». « Il y a 20.000 emplois perdus en Europe, la situation est très, très grave ».

Sur les 12 derniers mois, Bercy a recensé la fermeture de "cinq hauts fourneaux de production d'acier primaire en Europe centrale". "Des baisses de cadence sont observées en Allemagne, en Roumanie, en Hongrie", ajoute-t-on. "La plus grande aciérie tchèque a été déclarée en faillite et, en Allemagne, Thyssenkrupp a annoncé la suppression de 11.000 postes[12].

La décarbonation de la sidérurgie n’est-elle pas la marche de trop ?

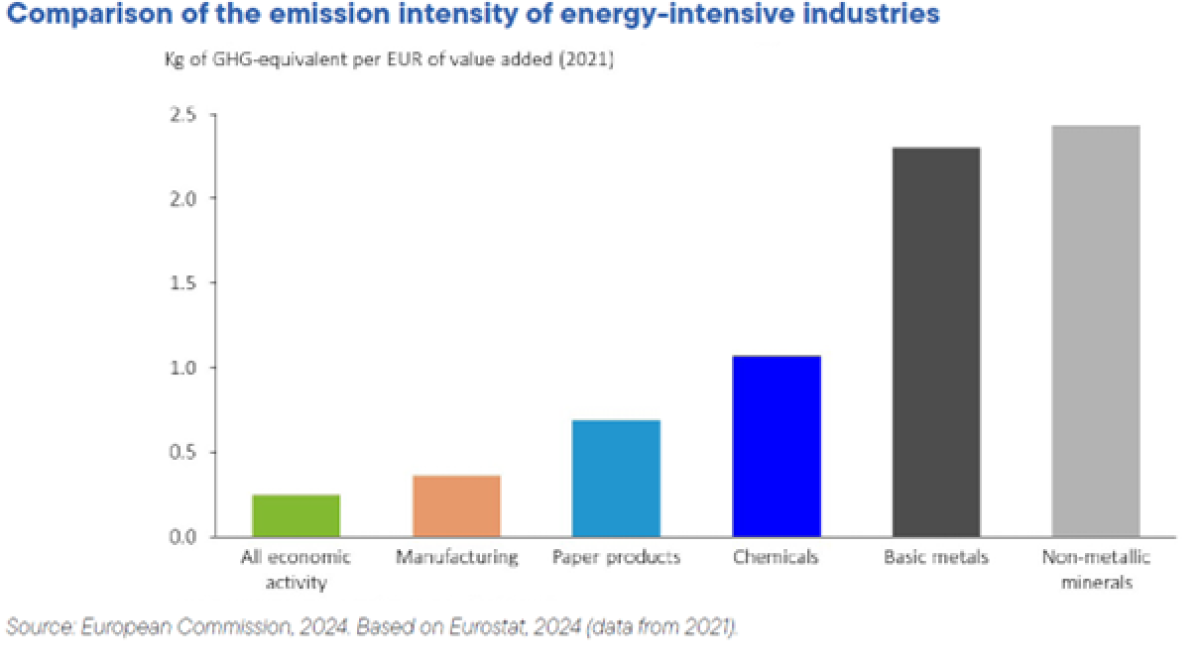

Le rapport Draghi met en avant un aspect important : l’impact du prix du CO2, significatif selon le rapport, pour les industries d’énergie intensives qui relèvent théoriquement du système d’échange de quotas d’émissions (SEQE, ETS en anglais). Depuis 2005, l’Union européenne a en effet mis en place un marché du carbone, le SEQE-UE 1 (ETS 1), qui couvre les émissions de la grande industrie, les secteurs énergétiques, l’aviation et le maritime[13]. Chaque année, les entreprises de ces secteurs ont droit à un plafond d’émissions de gaz à effet de serre. Si les entreprises dépassent leurs plafonds, elles peuvent acheter des quotas supplémentaires soit sur des marchés spécialisés soit auprès d’autres sociétés. L’UE baissant régulièrement le plafond des quotas disponibles, cela fait augmenter le prix du carbone et doit inciter les entreprises à mettre en place des mesures de décarbonation[14]. Le prix du carbone est estimé devant atteindre 100 € la tonne d’ici 2030.

Étant donné la difficulté à mettre en œuvre la décarbonation de leur activité, les industries d’énergies intensives bénéficient de quotas gratuits. Le rapport Draghi indique que ces quotas gratuits ont jusqu'à présent limité l'impact du SEQE sur leurs coûts de production : pour la production d'acier de l’UE, les coûts du CO2 ne représentaient (que) 2 % des coûts de production totaux en 2019. Mais cette situation devrait profondément changer avec la suppression progressive des quotas gratuits du SEQE d'ici 2035.

La sidérurgie pourra-t-elle faire face à une telle augmentation des coûts via sa composante carbone ? Les technologies propres, notamment les fours à arc électrique (FAE), l'hydrogène propre (dont les objectifs de production ont nettement été revus à la baisse par la France et l'Allemagne) etc., nécessitent des investissements massifs.

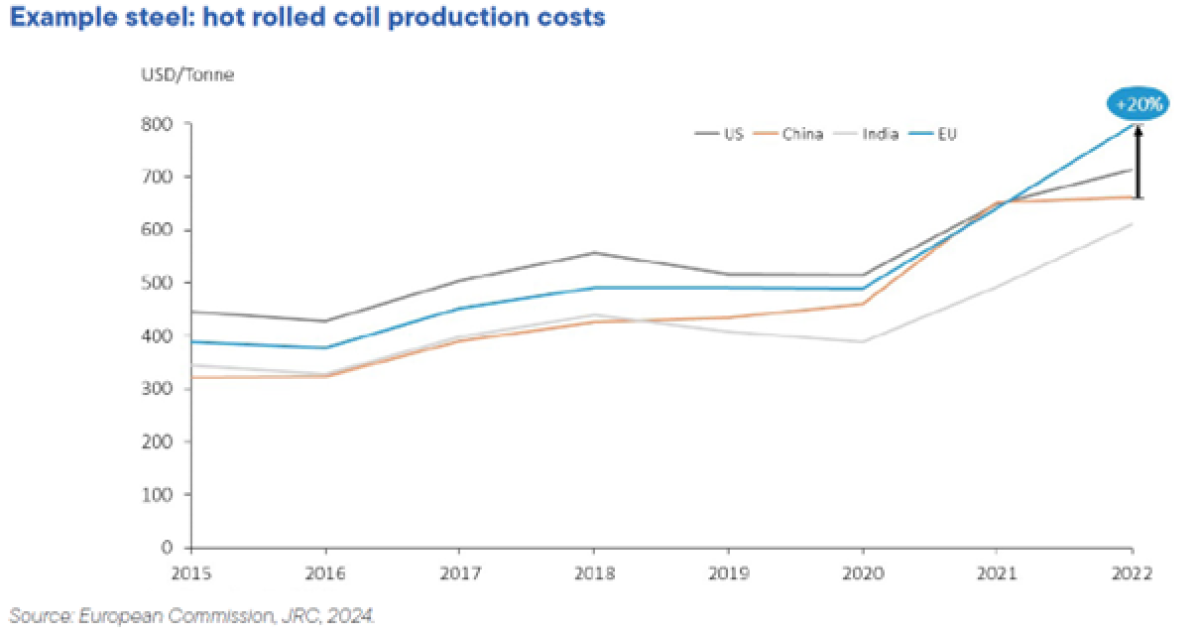

Et les technologies ne sont pas matures. Toujours selon le rapport, la production d'acier vert (à base de H2) coûterait environ 100 euros par tonne de plus en Europe qu'aux États-Unis. Pour Mario Draghi, il existe un risque qu'au lieu de conduire à la décarbonation des processus de production, l'inclusion de ces industries d’énergies intensives dans le SEQE contribue à leur délocalisation hors de l'UE. « De nombreuses autres régions du monde ne disposent pas actuellement d'objectifs de décarbonation aussi ambitieux que ceux de l'UE. »

De plus, le financement de la transition verte dans l'UE est « complexe d'accès, fragmenté et axé sur les dépenses d'investissement ». De nombreux fonds sont disponibles au niveau de l'UE dit le rapport Draghi, mais le financement des coûts opérationnels est souvent exclu et le soutien est soumis à une longue analyse au cas par cas des projets d'investissement. Étonnamment les recettes du SEQE ne sont pas majoritairement orientées vers le soutien aux investissements à la décarbonation de l’industrie.

Depuis 2013, les lois de finances prévoient que les revenus des enchères de la France soient affectés à l’Agence nationale de l’habitat (ANAH) dans la limite d’un plafond, le reste étant versé au budget général de l’État. Les recettes ont fortement augmenté ces dernières années avec l’augmentation du prix du carbone, s’élevant à 2.1 Mds€ en 2023. Les revenus affectés à l’ANAH contribuent depuis 2022 au programme MaPrimRénov. À partir de 2024, la directive SEQE obligera de façon contraignante les États membres à flécher 100% des recettes d’enchères ou "l'équivalent en valeur financière de ces recettes" vers des dépenses pour le climat[15].

Surtout la décarbonation dépend aussi de la disponibilité et du prix de l’électricité pour parvenir à changer les modèles de production. Sur ce sujet, la politique énergétique européenne ne parvient pas à faire massivement baisser les coûts. L’intégration à marche forcée dans le mix de production électrique d’énergies renouvelables en vertu du Green Deal et la forte sensibilité du prix de l’électricité au prix du gaz, rend l’Europe moins compétitive que la Chine et les États-Unis sur ce point central.

Pour tenir le cap en attendant des technologies matures et un prix de l’énergie décarbonée accessible, l’Europe compte sur le mécanisme d’ajustement carbone aux frontières (MACF)[16]. Ce dispositif doit permettre d’éviter une “fuite de carbone” autrement dit des stratégies d’évitement et une concurrence de pays moins ambitieux en appliquant une taxation carbone sur les produits importés. Sur le papier, l’intention est louable, mais en pratique l’application va poser d'énormes difficultés. Comment apprécier la composante carbone de milliers de produits dont des produits transformés ? Que pourra faire l'UE face à des produits importés d'Inde ou de Chine certifiés produits à base d'électricité renouvelable ? Imposer un audit ? Avant que le mécanisme soit pleinement opérationnel, il y a un risque que le secteur accélère sa délocalisation, mais plus grave encore que cela accélère la délocalisation de la production en aval, en particulier automobile pour échapper à un intrant - l’acier - dont le prix aura considérablement augmenté. Et les très hautes ambitions en matière de décarbonation risquent d'être le "baiser de la mort" pour l'industrie européenne.

C’est pour cette raison que les représentants de la sidérurgie européenne ont récemment fait la proposition d’obliger à un quota d’acier vert pour l’industrie automobile ( « introduire une teneur maximale en carbone pour l’acier et un sous-quota pour l’acier non fossile » pour l’automobile européenne). Les quotas ne s’appliqueraient qu’aux voitures vendues en Europe, et les voitures produites pour l’exportation ne seraient pas concernées.

Mais le fait d’être obligé d’acheter de l’acier vert, qui est beaucoup plus cher que l’acier traditionnel, a - on s’en doute - été assez mal accueilli par les représentants du secteur automobile européen qui est également en grande difficulté avec une demande en berne et fortement soumis à la concurrence des voitures étrangères. H2 Green Steel déclare vendre l'acier vert à un prix supérieur de 20 à 30 % à celui de l'acier traditionnel. Cela se traduit par un coût supplémentaire d'environ 130 à 200 euros par tonne sur la base des prix moyens de l'acier en 2024. Les patrons de Renault et Stellantis s’exprimant récemment dans le Figaro mettaient en garde : il s’est vendu 15 millions de véhicules en Europe contre 18 millions en 2019. « Au rythme actuel, le marché pourrait être plus que divisé par deux en l’espace d’une décennie. »[17] Pour les dirigeants la solution repose sur la production de voitures accessibles pour le marché européen. Cela passe par une remise en cause de nombreuses réglementations en faveur du verdissement des automobiles. Et ce n’est surement pas compatible avec l’introduction d’un minimum d’acier vert dans la construction.

Conclusion

Si tout le monde s’accorde sur le fait que l’acier est un élément essentiel de la souveraineté économique européenne, indispensable à des secteurs traditionnels comme l’automobile, mais aussi de pointe comme la défense et l’armement européen, dont on ne peut confier la totalité des moyens de production à des puissances étrangères, il faut admettre que la décarbonation de cette activité est particulièrement difficile à mettre en œuvre et dans des délais très courts.

La décarbonation repose surtout sur la disponibilité et la baisse des prix de l’énergie. « Pour décarboner l’ensemble de l’acier en Europe, il faudrait d’abord construire près de quarante EPR [réacteur pressurisé européen] sur tout le continent pour fournir l’énergie nécessaire », peut-on lire. Quant au marché de l’hydrogène européen, il en est encore à ses débuts.

L’exemple de l’acier montre que l’Europe a voulu mettre en place une politique extrêmement ambitieuse de décarbonation. Mais cette ambition dans un marché ouvert se retourne contre les industries européennes qui ont besoin de temps et d’investissements massifs pour s’adapter à des réglementations nombreuses, tandis que les produits importés sont souvent moins chers et immédiatement disponibles sur le marché. La sidérurgie montre surtout que la question de l’énergie est centrale pour la compétitivité européenne. En voulant s’appuyer sur un mix renouvelable là où les concurrents internationaux produisent de l’énergie carbonée, mais très bon marché.

[1] Contrairement au résultat net, affecté par des éléments hors exploitation, l’EBITDA consolidé d’Arcelor M comme celui de l’Europe sont en baisse en 2024. En MUSD total de 8,742 à 7,053 dont Europe de 1,973 à1,624. Cette tendance continue au Q1 2025. La rentabilité de l’Europe est faible pour Arcelor M : en 2024, l’Europe a représenté 53% des volumes, 31% des investissements et seulement 22% de l’EBITDA

[2] https://www.lefigaro.fr/societes/arcelormittal-annonce-des-suppressions-de-postes-dans-sept-sites-du-nord-de-la-france-20250423

[3] https://commission.europa.eu/topics/eu-competitiveness/draghi-report_en

[4] https://www.lefigaro.fr/conjoncture/le-plan-de-bruxelles-pour-sauver-l-acier-europeen-20250319

[5] https://international-pratique.com/2025/03/31/siderurgie-modifications-de-la-mesure-de-sauvegarde-contingents-dimportation-ou-surtaxe-de-25-joue-avis-importateurs/

[6] https://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=OJ:L_202500612

[7] https://www.tresor.economie.gouv.fr/Articles/2018/04/27/omc-fiche-de-synthese-mesures-de-sauvegarde

[8] https://www.lemonde.fr/economie/article/2025/04/15/en-europe-la-siderurgie-laminee-par-la-crise_6596195_3234.html

[9] https://www.europejacquesdelors.eu/fr/news/the-clean-industrial-deal-a-first-assessment-of-eu-flagship-initiative

[10] https://www.eurofer.eu/publications/economic-market-outlook/economic-and-steel-market-outlook-2025-2026-first-quarter

[11] https://www.lefigaro.fr/vox/economie/le-plan-social-d-arcelormittal-symbole-de-l-impasse-dans-laquelle-se-trouve-la-transition-energetique-europeenne-20250428

[12] https://www.lemonde.fr/economie/article/2025/04/23/arcelormittal-annonce-la-suppression-de-plus-de-600-postes-en-france-sur-sept-sites-scandaleux-reagissent-les-syndicats_6599347_3234.html

[13] Le SEQE-UE 2 (ETS 2), adopté en 2023 par l’Union européenne, est un nouveau marché carbone qui démarrera en 2027 et qui couvrira les émissions de CO2 des énergies fossiles utilisées dans les secteurs du transport routier, du bâtiment, de la construction et de la petite industrie.

[14] https://www.touteleurope.eu/environnement/environnement-comment-fonctionne-le-marche-du-carbone-europeen/

[15] https://www.ecologie.gouv.fr/politiques-publiques/marches-du-carbone-seqe-ue

[16] https://www.douane.gouv.fr/fiche/comprendre-le-mecanisme-dajustement-carbone-aux-frontieres

[17] https://www.lefigaro.fr/conjoncture/john-elkann-et-luca-de-meo-le-sort-de-l-industrie-automobile-europeenne-se-joue-cette-annee-20250505