Retraites : on peut encore s’attaquer à la complexité du système d'ici 2022

Les députés Lionel Causse et Nicolas Turquois ont présenté le 12 mai dernier un rapport sur les petites retraites. Ce rapport commandé en mars 2020 par Edouard Philippe devait participer au débat sur la réforme des retraites. Les causes des petites retraites sont connues, rappellent les rapporteurs en préambule : la trop faible constitution de droits liés à de faibles cotisations, quelles qu'en soient les raisons (choix ou obligation). Ils auraient pu ajouter le travail dissimulé qui conduit à des carrières incomplètes. Mais l’intérêt du rapport est que, s’inscrivant dans le projet de réforme des retraites où "1 € cotisé doit donner les mêmes droits à chacun", il s’attache à débusquer toutes les différences de règles dans le système actuel qui, avec ses 42 régimes, amplifient les conséquences sur le niveau des pensions. Ainsi, même si la réforme des retraites semble remisée d’ici 2022, rien n’empêche de s’attaquer à la complexité du système et cela dès, la prochaine loi de financement de la Sécurité sociale.

Les petites retraites : les faits

C’est le seuil des 1 000 € qui a été retenu pour qualifier les petites retraites, il correspond, rappellent les auteurs, à quelques dizaines d'euros près au seuil de pauvreté (885 €) ou encore au minimum vieillesse (903 €). Les petites retraites recouvrent des réalités différentes : polypensionnés, carrières complètes avec de faibles salaires et donc de faibles cotisations, carrières discontinues par choix (pour élever des enfants) ou par obligation (chômage, temps partiel), ceux qui sont entrés tard sur le marché du travail (soit pour élever des enfants ou qu’ils soient d’origine étrangère).

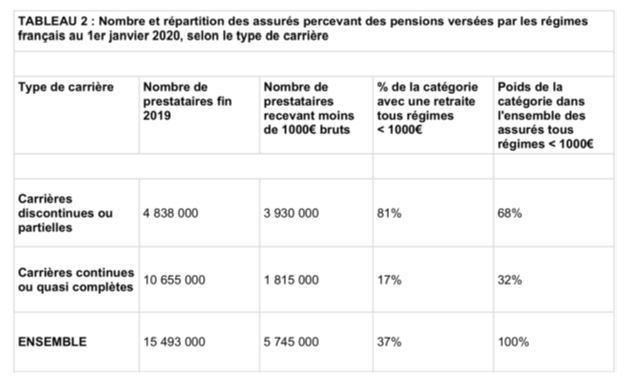

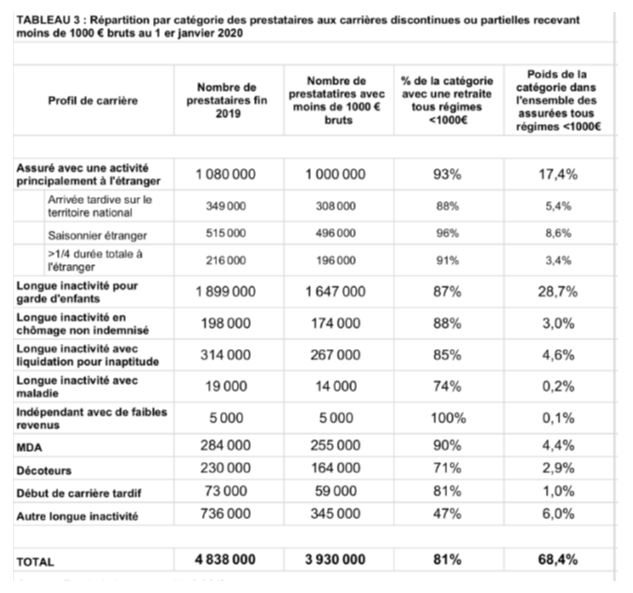

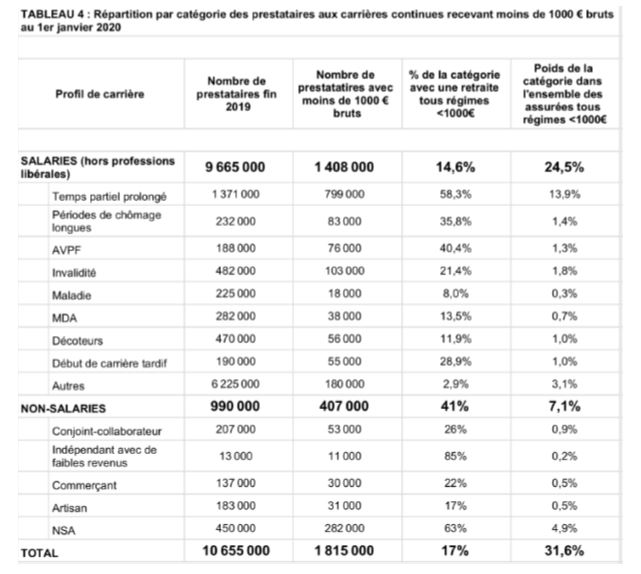

Le rapport s’attache à quantifier ces différentes réalités, en particulier selon les régimes, le sexe, et les générations. Les rapporteurs ont demandé à la Direction de la Sécurité sociale une cartographie des petites retraites résumée dans les tableaux suivants (prestataires = pensionnés) :

Source : extrait de la cartographie DSS/CNAV

Sur les 5,7 millions de retraités avec des pensions inférieures à 1000 € recensés par l’étude, 3,9 millions ont des carrières incomplètes. Parmi les personnes ayant une carrière "continue ou quasi-complète", seule une minorité (17%) ont une petite pension, avec certaines caractéristiques, notamment le temps partiel prolongé ou le fait d’avoir été indépendant. Les femmes constituent les 3/4 des retraités recevant de faibles pensions de droit direct. Parallèlement, les assures nés à l’étranger seraient 58 % à percevoir une pension inferieure à 1 000 € contre 32 % des assurés nés en France. On peut regretter que les rapporteurs aient choisi de ne pas approfondir cet aspect-là du sujet.

Une part significative (41%) des non-salariés, bénéficie de pensions inférieures à 1 000 €. Du fait du poids relativement modeste des indépendants dans l’ensemble des actifs, ils représentent seulement 7% des pensions modestes. Ce sont essentiellement les anciens exploitants agricoles et leurs conjoints qui sont concernés. D'ailleurs, dans les territoires ruraux, on compte une part importante de retraites modestes.

Cependant plusieurs évolutions positives sont à l'œuvre :

- La part des retraités modestes baisse depuis 30 ans : 54% pour les liquidations avant 1990 contre 31,7% pour les liquidations entre 2010 et 2019 ;

- Les carrières discontinues ou incomplètes représentent 80% des profils de carrière des pensionnés modestes pour ceux ayant liquidé avant 1990. Elles ne sont plus que 62% dans la dernière décennie. Une évolution qui tient à la participation des femmes au marché du travail. Même si, à l'inverse, le temps partiel prolongé ou le chômage sont en progression dans les générations les plus récentes.

Enfin, les statistiques mentionnées ci-dessus concernent les retraites personnelles des individus pris isolement. Les statistiques relatives aux ménages de retraités montrent que ceux-ci ont dans l’ensemble des revenus comparables, voire légèrement supérieurs, à ceux des autres ménages, notamment si on tient compte des autres revenus. Pour autant, rappellent les auteurs, près de 6 millions de personnes touchent une petite retraite, soit plus de 8% de la population française, ce qui est considérable.

Les dispositifs de solidarité dans le système de retraite

Selon les statistiques établies par la Drees (direction statistique du ministère des Affaires sociales), parmi les retraités nés en 1950, percevant une retraite minimum dans au moins un régime, la majoration est de 140 € brut par mois et représente 27% de la pension de droit direct. L’effet est plus important pour les femmes (150 € par mois). La part de bénéficiaires d’un minimum de pension dans l’ensemble des retraités est néanmoins appelée à baisser, en raison de la mise en place au 1er janvier 2012 d’un écrêtement permettant de prendre en compte l’ensemble des pensions.

Le système actuel des dispositifs de solidarité sur les pensions représente en 2016 de l’ordre de 22% de la masse des droits propres, soit 60 milliards d'euros[1]. Parmi ces dispositifs, les minima sociaux représentent 3,2 % (8,5 Mds €), les accidents de carrière (périodes de chômage, de maladie, de maternité, etc.) représentent 2,9 % des droits propres (7,8 Mds €). Au total, l'ensemble des dispositifs de minima sociaux (minimum vieillesse, AVPF, trimestres assimilés,....) représentent 20 Mds €. Le rapport parlementaire souligne que ces dispositifs sont globalement redistributifs.

En revanche, les personnes ayant les pensions les plus faibles ne bénéficient quasiment pas des départs anticipés (carrières longues, catégories actives) qui représentent près de 15 milliards d'euros. Ces dispositifs sont plus présents pour les 3e et 4e quartiles de pensions.

Une observation qui conduit à questionner les dispositifs de solidarité. Peut-on à la fois aider les carrières courtes et les carrières longues, dans un système de retraite financièrement sous pression, notamment en raison de la crise du Covid ?

Les différences public-privé

Il existe trois dispositifs différents de minimum de pension : le minimum contributif au régime général (MICO), le minimum garanti dans la fonction publique (MIGA) et la pension minimale de référence (PMR) pour les chefs d’exploitation agricoles.

| MICO | MIGA | PMR | |

|---|---|---|---|

| régime | régime général et alignés : CNAV, SSSI, MSA salariés agricoles | fonction publique | non-salariés agricoles |

| retraite | retraite de base | ensemble de la retraite | retraite de base |

| écrêtement | 1191 euros | pas d'écrêtement | 871 euros |

| montant moyen | 130 euros | 130 euros | 80euros |

| réversion | non réversion au conjoint survivant | réversible au conjoint survivant | réversible au conjoint survivant |

Il apparaît que le système en vigueur dans la fonction publique s'appliquant sur la retraite complète et non sur la seule retraite de base, comme dans le privé, paraît plus avantageux. Il n'y a pas d'écrêtement et le dispositif est réversible au conjoint survivant.

Les trappes à petites retraites

La complexité du système de retraites avec ses 42 régimes conduit à une grande complexité des règles en vigueur. Des règles construites surtout pour des carrières complètes et mono-régimes qui sont pénalisantes pour les carrières courtes, ou discontinues et pour les polypensionnés. C'est particulièrement vrai des régimes en annuités (système le plus souvent en vigueur dans les régimes de base). Le rapport livre quelques exemples :

- Au régime général et dans les régimes alignés, la durée cotisée est mesurée, non pas par rapport à la présence en emploi, mais en référence aux salaires perçus. La durée cotisée nécessaire pour valider un trimestre correspond à 150 heures au Smic. Cette règle désavantage les affiliés aux faibles revenus ;

- La règle des 25 meilleures années peut ne pas correspondre réellement aux 25 meilleures années de la carrière du futur retraité si celui-ci a cotisé dans des régimes différents[2] ;

- Les notions de décote et de proratisation sont complexes et mal comprises par de nombreux retraités. Cela peut amener à prendre des décisions contre-productives : ainsi 4 trimestres manquants pour une personne qui avait 160 trimestres à cotiser, cela représente 2,5 % de la carrière. Mais l’impact entre la décote et la proratisation s’élève à 9,2 % de pension en moins chaque année ;

- Les règles applicables chez les non-salariés agricoles sont si compliquées que, selon la Cour des Comptes, le taux d'erreur est substantiel (22.8 % d’erreurs pour la MSA de Corse par exemple) ;

- Les droits familiaux donnent l’impression à de nombreuses femmes qu’elles se créent des droits à la retraite et contribuent à prolonger la période d’arrêt pour l’éducation des enfants, alors que les droits réels restent en réalité très modestes ;

- Les minima contributifs mis en place pour améliorer les retraites de travailleurs aux carrières complètes, sont désormais majoritairement utilisés pour revaloriser des profils de carrière discontinue. Le système arrive à des situations où il n’y a pratiquement plus de différences de pensions entre celui qui a travaillé toute une vie avec des salaires modestes et des profils de carrière plus erratiques.

Le défaut d'information

Le rapport pointe le défaut d'information comme une cause majeure conduisant à des choix erronés de la part des assurés avec des conséquences lourdes sur leurs pensions, sans qu'il leur soit possible de corriger le tir.

Par exemple, les affiliations successives des personnes ayant relevé de régimes différents complexifient leur situation et augmentent la durée de traitement au moment de la liquidation. C'est en particulier vrai pour les minima de pension ou les pensions de réversion.

Il est particulièrement difficile pour les assurés d’anticiper le montant de leur future pension, et d'autant plus pour ceux qui auront une faible retraite : les carrières discontinues, la poly-affiliation, la proratisation, le non report au compte de périodes assimilées ou encore l’articulation entre retraite complémentaire en points (sur toute la carrière) et la retraite de base (en annuités ou / et points).

Pour pallier la complexité du système de retraite, la loi du 21 août 2003 a institué le droit à l’information individuelle sur la retraite : les assurés sont informés régulièrement sur les droits à retraite acquis. A 35 ans, 40 ans, 45 ans et 50 ans, l’assuré est censé recevoir automatiquement un relevé de situation individuelle qui récapitule l’ensemble des droits acquis dans chacun des organismes auxquels il a été affilié. A 55 ans, l’assuré reçoit une estimation indicative globale (E.I.G.) qui récapitule le montant de chaque pension de retraite de base et complémentaire. Mais les rapporteurs regrettent que le droit à l’information soit méconnu, notamment de ceux qui en auraient le plus besoin. De même, ils constatent que les caisses de retraite ne déploient pas pour les assurés les plus exposés des informations en amont qui permettraient d'anticiper sur la fin de carrière et de faire des choix plus éclairés.

Autre dispositif qui pourrait être amélioré : le cumul emploi-retraite qui a été plusieurs fois modifié. Depuis, la loi du 20 janvier 2014, la reprise d’activité ne génère plus aucun droit à retraite. Ce dispositif ne permet donc pas d’augmenter les droits acquis.

Dernier point, une étude de la Drees de septembre 2019 montre le non-recours des assurés à une partie de leurs droits à retraite : environ 2 % de l’ensemble des droits acquis par la génération née en 1942 n'a pas été liquidée. Le manque à gagner représente environ 40 € bruts par mois.

Les propositions du rapport

Les députés proposent 3 pistes : améliorer l'information, augmenter les cotisations en mettant en cohérence les assiettes entre actifs et remonter les droits acquis. Des propositions qui paraissent d'autant plus difficiles à mettre en œuvre que la France figure parmi les pays où les taux de cotisation sont les plus élevés, tout comme les dépenses de retraite en % du PIB. Ces dispositions sont susceptibles de créer de fortes oppositions car les rapporteurs suggèrent en contrepartie les sources de financements suivantes : réduction de l'abattement de 10 % à l'impôt sur le revenu pour les pensions et retraites, l'alignement du taux normal de CSG des retraités sur celui des actifs en contrepartie de la suppression de la cotisation maladie de 1 %, un prélèvement supplémentaire sur les transmissions de patrimoine, ou encore une sous-revalorisation ou un gel ponctuel des pensions de retraite, ou la création d'une deuxième journée de solidarité ou l'augmentation des cotisations retraite. Autant de pistes qui, il faut le souligner, sont déjà évoquées pour financer la loi sur l'autonomie et le grand âge.

Il paraîtrait plus judicieux de remettre à plat les dispositifs de solidarité et notamment les coûts des carrières longues et des catégories actives, en les ciblant beaucoup plus, afin de dégager des marges de manœuvre pour améliorer les petites pensions.

LES PROPOSITIONS : Proposition 1 : Mieux informer les assurés dès 45 ans et tout particulièrement en cas de risque de faible pension. Proposition 2 : Signaler automatiquement les pensions non liquidées aux assurés lorsqu’ils ont au moins 70 ans. Proposition 3 : Généraliser les techniques de ciblage par datamining expérimentées au régime général pour limiter le non recours a l’ASPA. Proposition 4 : Permettre à un employeur de financer le rachat de trimestres de retraite des jeunes salariés. Proposition 5 : Augmenter l'assiette minimale de cotisation pour les artisans-commerçants pour valider 4 trimestres au lieu de 3. Proposition 5 bis (proposition de repli par rapport à la proposition 5) : permettre aux indépendants commerçants et artisans de racheter rétroactivement des trimestres manquants dans les 3 ans qui suivent une mauvaise année et donc “profiter” des bonnes années pour récupérer le retard. Proposition 6 : Faire converger les règles du régime de retraite des non-salariés agricoles vers celles du régime général et de la LURA. Proposition 7 : Limiter dans le temps l’usage par une personne des statuts pénalisants au regard des droits futurs à retraite : conjoint collaborateur, micro-entrepreneur... Proposition 8 : Permettre le bénéfice de droits retraites en cas de cumul emploi retraite. Proposition 9 : Valoriser les trimestres excédentaires issus de MDA quand la pension est inferieure a 85 % du SMIC net en 2025. Proposition 10 : Majorer à 85 % du SMIC net en 2025 le MICO majoré pour les nouveaux retraités. Proposition 11 : Revaloriser les pensions des retraites actuelles a 85 % du SMIC pour ceux ayant atteint le taux plein et validé 120 trimestres. Proposition 12 : renforcer la pension de réversion lorsque le conjoint défunt bénéficiait d’un minimum de pension. Proposition 13 : Maintenir la pension minimale pour une carrière complète au SMIC au-dessus du niveau de l’ASPA. Proposition 14 : Augmenter le seuil de récupération sur succession de l’ASPA de 39 000 euros à 100 000 euros pour tenter de résorber le non recours. |

[1] https://drees.solidarites-sante.gouv.fr/sites/default/files/2020-07/er1116.pdf

[2] S’il a travaillé par exemple, 15 ans dans le régime n°1 puis 27 ans dans le régime n°2, soit 42 ans au total, on retiendra les 9 meilleures années de son régime n°1 (15/42*25) et les 16 meilleures années de son régime n°2 (27/42*25). Les premières années de carrière étant souvent faiblement rémunérées, le calcul peut être très défavorable.