Retraites : le Cor pointé du doigt par la Cour des comptes

La Cour des comptes a rendu public un rapport sur l’application des lois de financement de la Sécurité sociale. Un des chapitres est consacré aux réformes des retraites des salariés du secteur privé. Et pointe du doigt l’insuffisance des prévisions financières établies par le Cor. Il cible en particulier le choix d’un horizon de pilotage trop lointain, un éventail d’hypothèses macro-économiques trop large et enfin la Cour estime que les chiffres retenus pour construire les scénarios manquent d’indépendance. En conclusion la Cour recommande un débat sur le choix des hypothèses macro-économiques et des prévisions qui permettent aux pouvoirs publics de se saisir des difficultés des retraites du privé dans leur ensemble.

Même si le titre est assez balancé « un redressement financier significatif, une méthode à redéfinir dans la perspective de nouveaux ajustements », la conclusion est claire : « deux décennies de réformes ont contribué à ramener les régimes de base et complémentaires sur une trajectoire financière plus soutenable. Pour autant elles laisseraient subsister des déficits des régimes de base voire dans les régimes complémentaires. »

On est donc loin de l’optimisme des déclarations de M. Valls ou M. Touraine au début du mois à l’annonce des résultats financiers du régime général pour 2015/2016. Comme le montre la Cour dans ce rapport, dès 2030, voire 2020, selon les hypothèses macro-économiques retenues des déficits importants pourraient à nouveau être constatés. Ce qui appelle selon la Cour à revoir la prévision financière des régimes de retraite.

Sur ce point, la Cour se montre assez critique sur les études prospectives réalisées par le COR. Trois reproches sont formulés :

Le choix d’un horizon trop lointain sur lequel communique le COR : dans le dernier rapport « Evolution et perspectives du système financier de retraites » de juin 2016 les soldes ne sont pas différenciés selon les scénarios économiques jusqu’en 2020, et les simulations insistent surtout sur les perspectives à partir de 2040 et 2060 selon les hypothèses macro-économiques : pour la Cour « l’horizon 2060 s’avère trop éloigné pour faciliter la mobilisation rapide des leviers permettant l’équilibre de moyen et long termes des régimes de retraite, tout en amplifiant mécaniquement la divergence des conséquences financières des différents scenarios. »

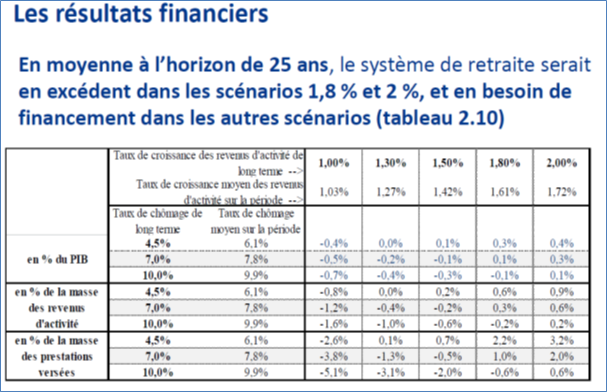

Les hypothèses macro-économiques qui ne sont pas suffisamment mises en perspectives et un éventail d’hypothèses trop large. C’est ce que critique la Cour : « en effet, selon les hypothèses, le système de retraite, et singulièrement le régime de base des salariés du secteur privé, connaîtrait de larges excédents, ou au contraire des déficits non soutenables. De ce fait, il devient malaisé de réunir un consensus sur le point de savoir si une réforme doit être mise en oeuvre et dans quel sens, d’autant qu’il n’est pas mis en exergue de scénario le plus probable. » La publication des dernières perspectives est très parlante de ce point de vue : les scénarios retiennent une productivité qui varie de 1 à 2% et un taux de chômage qui varie également de 4,5% à 10%. Au final la combinaison des hypothèses fournit un spectre très large et le COR ne se prononce pas sur la crédibilité de tel ou tel scénario. Le communiqué de presse est même teinté d’optimisme puisqu’il n’évoque explicitement que deux scénarios favorables, et l’accroche a été reprise telle qu’elle dans de nombreux journaux.

Source : Diaporama presse site internet du Cor

Enfin, bien que le Cor ait longuement communiqué sur l’impact très important des hypothèses de productivité sur les perspectives des régimes, la Cour estime que les chiffres retenus pour construire les scénarios manquent d’indépendance. Elle en veut pour preuve que ce ne sont pas les chiffres retenus par l’OCDE et l’INSEE. « La fourchette actuelle de cibles de productivité (1 à 2%) retenue peut apparaître optimiste. (…) Dans ce contexte, un retour à des gains de productivité horaire de 2% paraît peu probable ». Par ailleurs, la Cour se montre assez critique sur les études d’impact gouvernementales et parlementaires ayant servi à la préparation des réformes de 2010 et de 2014 : « Pour la réforme de 2014 comme pour celle de 2010, les études d’impact se sont systématiquement placées dans le scénario de gains de productivité de 1,5%, sans que la pertinence de ce choix ait alors été examinée. »

Au final, la Cour recommande de fonder les prévisions financières faites par un organisme indépendant sur un scénario central assorti d’une ou deux variante(s) et de privilégier à ce titre un horizon à 15/25 ans (2030/2040), tout en conservant la référence à un horizon plus lointain (2060). Par ailleurs, elle demande de confier au Conseil d’orientation des retraites la mission d’identifier les modalités d’ajustement à la disposition des pouvoirs publics et des partenaires sociaux, d’analyser leur incidence financière et de mesurer leurs effets sur la situation des assurés au cas particulier des retraites des salariés du secteur privé.

Ces propositions sont un camouflet pour le Cor puisque depuis quinze ans qu’il existe, ses objectifs sont précisément de formuler « ses analyses et ses recommandations dans des rapports remis au Premier ministre, communiqués au Parlement et rendus publics ». Cela n’a pas été le cas. Il semble que ce soit la règle du consensus entre les 39 membres qui bloque le système. Les intérêts des multiples groupes étant soit contradictoires soit favorables au statu quo, aucun changement n’est proposé. Même si la Cour des comptes n’aborde pas ce point, c’est donc bien du côté de la composition du Cor qu’il faut revoir les règles.

Assurer une plus grande cohérence dans le pilotage des régimes La Cour des comptes aborde dans ce chapitre une autre difficulté essentielle de notre système de retraite à savoir le double étage avec le régime de base de la CNAV et les régimes complémentaires. On touche là toute l’incohérence du système. Par exemple, les réformes récentes ne sont pas intervenues au même moment : 2010, 2012, 2014 pour le régime général, 2013, 2015 pour les complémentaires alors même que les décisions s’impactent mutuellement. Ainsi l’extension du départ anticipé pour carrières longues (abusivement appelé retour à la retraite à 60 ans) mis en place par François Hollande dès son élection en 2012 a eu un impact sur les régimes complémentaires sans que les pouvoirs publics se soient souciés d’en mesurer les effets. Des discussions sur l’avenir des retraites découpées entre le régime de base et les régimes complémentaires n’ont aucun sens et contribuent à décourager les Français car elles donnent l’impression que « le problème n’est jamais réglé ». Les régimes complémentaires au même titre que le régime de base (l’appellation régime général contribuant encore plus à fausser le débat) jouent un rôle important dans le système de retraite du privé et font partie intégrante des retraites obligatoires : certes, les taux et les plafonds sont différents mais l’assiette de cotisation et les tranches sont les mêmes et bien sûr les défis économiques et démographiques sont les mêmes. Par ailleurs, leur gouvernance est très proche de celle de la Cnav puisqu’on retrouve dans les conseils d’administration des représentants de salariés et d’employeurs. Dans certains cas il s’agit des mêmes personnes ! Même si dans le cas de la CNAV, au final c’est l’Etat qui décide. On ne peut donc que déplorer qu’aucune instance de concertation n'existe pour anticiper les réformes, évaluer l’impact des mesures, harmoniser les curseurs, etc. Dans ce chapitre, la Cour analyse avec précision les effets sur le report d’âge, le niveau des pensions, l’équité entre générations des mesures mises en place dans le cadre des différentes réformes. On est frappé par le très grand nombre de curseurs modifiés à chaque fois pour préserver l’équilibre financier. Avec un réel impact sur le poids des retraites versées au secteur privé mais sans toutefois parvenir à stopper les déficits. Et contribuant à rendre le pilotage encore plus compliqué. Nous avons eu l’occasion de montrer que d’autres pays ont fait le choix de systèmes d’ajustement automatiques : au Canada, si les prévisions annoncent un déficit, une discussion doit obligatoirement être organisée au Parlement. A défaut d'accord, deux mesures fortes sont instantanément prises : d'une part, l'augmentation des taux de cotisation sur 3 ans pour couvrir 50% du déficit anticipé et de l'autre, un gel des pensions en valeur sur 3 ans pour réduire les dépenses. En Suède, si les réserves du système et les cotisations de l'année s'avèrent insuffisantes pour financer le versement immédiat des pensions, un mécanisme d'auto-équilibrage fait peser les ajustements sur les droits accumulés par les cotisants. En France, cette solution est systématiquement écartée au profit de la concertation. Mais on voit ici les limites de ce système. |