Retraites : la décote fait trois fois moins d'économies que le report de l'âge

Les perspectives du COR publiées la semaine dernière ont rappelé la réalité des chiffres : désormais il faudra attendre 2042 (et non plus 2036, comme indiqué en 2018) pour un retour à l'équilibre et ce, dans le scénario le plus favorable (+ 1,8% de croissance). A l’inverse, le système resterait durablement déficitaire avec des revenus d’activité progressant à un rythme inférieur à 1,5%. C'est dans ce contexte que le Premier ministre a levé une partie du voile sur les intentions du gouvernement en annonçant dans son discours de politique générale que l'âge légal de la retraite resterait à 62 ans mais qu'un nouveau paramètre serait introduit : l'âge d'équilibre, fixé lui à 64 ans.

Un dispositif qui risque de ne pas être assez efficace pour atteindre l'équilibre : c'est 7 milliards d'euros d'économies d'ici la fin du quinquennat, que l'on peut attendre d'un vrai recul de l'âge de départ tandis qu'une simple décote ne dégagerait que 2 milliards d'euros d'économies sur la même période.

Pourquoi un âge d'équilibre ?

Si l'annonce d'un nouveau paramètre dans le calcul des retraites peut surprendre, elle s'explique par le basculement annoncé dans un système en points. Dans un tel système la référence à la durée de cotisation disparaît puisque c'est toute la carrière qui est cotisée et qui permet d'accumuler des points transformés en pension le jour du départ à la retraite.

La précédente réforme Touraine de 2014 avait bien annoncé l'allongement de la durée de cotisation requise (jusqu'à 172 trimestres pour la génération 1973) au rythme d'un trimestre supplémentaire tous les trois ans. Selon les rapports officiels, compte tenu de l'âge moyen d'entrée sur le marché du travail, cette mesure devait progressivement conduire les actifs à partir à 63/64 ans en moyenne à la retraite. Les estimations diffusées lors de la réforme des retraites de 2014 par le gouvernement Ayrault indiquaient que la mesure devait rapporter 5,6 milliards d'euros (euros 2011) en 2040, soit environ 280 millions d'euros supplémentaires chaque année. Le processus devait démarrer à partir de 2020 mais aurait été de fait inopérant à partir du moment où le gouvernement décidait de basculer le système de retraites en points. Les différentes études montrent en effet que le fait d'avoir accompli la durée de cotisation requise (autrement dit avoir le taux plein) est aujourd'hui le premier élément déclencheur du départ à la retraite. Selon, les (rares) déclarations de Jean-Paul Delevoye, la bascule est censée se produire en 2025. A partir de cette date, le seul paramètre déclenchant le départ à la retraite aurait été l'âge légal. Exit donc l'accélération de la durée de cotisation puisque la mesure n'était ni financièrement efficace ni compatible avec le nouveau système.

Pourquoi dans ce cas ne pas avoir reporté l'âge légal ?

Lorsqu'il était ministre des affaires sociales, Xavier Bertrand déclarait "reculer d'un an l'âge légal c'est 10 Mds d'économies". Un chiffre récemment confirmé par François Ecalle : "le recul de l’âge légal a les effets les plus importants car il touche tout le monde, tandis que l’allongement du nombre de trimestres requis pour une pension à taux plein serait, par exemple, inopérant pour ceux qui partent à la retraite avec beaucoup plus de trimestres que nécessaire".

Mais le président s'était engagé durant sa campagne à ne pas reculer l'âge légal, conduisant à cet imbroglio entre âge légal et âge d'équilibre. Un bricolage paramétrique alors même qu'on nous avait promis de ne plus recourir à ce genre d'expédients !

Dans le détail, il semblerait qu'un système de décote/surcote, comparable à ce qui a été mis en place pour les retraites complémentaires, soit appliqué pour pousser les actifs à reculer leur départ. Cette mesure a été mise en place par l'Agirc-Arrco en début d'année :

- Elle prévoit une décote de -10% sur la retraite complémentaire pendant 3 ans si le salarié choisit de partir à 62 ans au lieu de 63 ans ;

- Elle prévoit une décote de -5% pour les futurs retraités soumis au taux réduit de CSG ;

- Une surcote de +10% si le salarié part à 64 ans au lieu de 62 ans pendant 1 an ;

- Une surcote de +20% si le salarié part à 65 ans au lieu de 62 ans pendant 1 an ;

- Une surcote de 30% si le salarié part à 66 ans au lieu de 62 ans pendant 1 an ;

- Enfin, le dispositif ne s'applique pas aux futurs retraités exonérés de CSG, aux retraités handicapés, aux retraités au titre de l'inaptitude, etc.

S'agissant des économies projetées, le délégué aux retraites de FO, Philippe Pihet a déclaré "d’après les premières projections réalisées par les services de l’Agirc-Arrco, et sans tenir compte des nouvelles personnes qui pourraient être exonérées, ce dispositif permettrait d’ici 2020 de rapporter 300 millions d’euros et 500 millions en 2030". Dans les Echos, les chiffres avancés étaient un peu supérieurs - 500 millions d'euros en 2020 – même si l'Agirc-Arrco reconnaissait qu'en raison d'un grand nombre d'exemptions et de la faiblesse de la décote (temporaire), les résultats ne seraient pas totalement atteints.

Mais la mesure est-elle équivalente à un simple report de l'âge ?

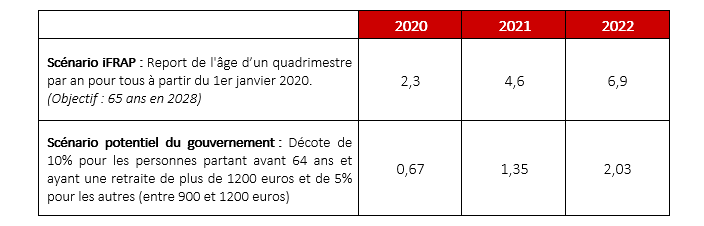

Nous savons que le report de l’âge légal à 65 ans en 2028 permettrait 7 milliards d'€ d’économies en 2022, l’âge légal étant déjà à cette date de 63 ans (âge légal reporté de 4 mois par an dans notre hypothèse).

Si on part du système de décote adopté pour les complémentaires, la décote est de 10% pendant 3 ans pour ceux qui partent avant 63 ans et sont au taux normal de CSG et de 5% pendant 3 ans pour ceux qui sont au taux réduit CSG et partent avant 63 ans.

Si on applique ce principe de décote (sans changement des comportements) à tous ceux qui partent en retraite avant 64 ans, on obtient un maximum de 2 milliards d’euros d’économies en 2022. En effet, les premiers effets de la mesure montrent que la proportion de ceux choissisant de partir avec une décote est bien supérieure à celle partant avec une surcote. Si on se fie aux résultats Arrco-Agirc, sur les 708.000 départs par an en retraite (tous régimes confondus), 513.000 actifs seraient concernés. Et sur ces 513.000 actifs, 280.000 feraient le choix d'être décotés de 10% et 25.000 de 5%.

On peut donc dire que la décote avant 64 ans -si c’est bien le modèle agirc-arcco qui est étendu - aurait un impact 3,5 fois moins puissant que le report de l’âge légal a 64 ans – 2 milliards d’économies en 2022 versus 7 milliards. La décote ne vaut donc pas le report de l’âge.

Impact du scénario "report de l'âge" versus scénario "décote de 10%", en milliards d'euros d'économies