Retraites et productivité : hypothèses à haut risque

Le COR vient de publier une note sur l'actualisation des hypothèses économiques, démographiques et réglementaires servant à ses projections pour le calcul de l'équilibre des régimes de retraites. Le taux de chômage retenu a longtemps fait débat et les projections incluent toutes désormais une variante à 10% de chômage. Reste un autre sujet, les hypothèses de productivité dont l'impact à long terme est aussi important sur le solde du sytème de retraites. Explications.

Le Conseil d'orientation des retraites a publié fin janvier un dossier consacré au cadre macro-économique de long terme avec une série de notes sur les différentes hypothèses servant aux projections de retraite. Comme il est expliqué en introduction : "Réaliser de telles projections nécessite de formuler des hypothèses sur les évolutions règlementaires, démographiques et économiques dont dépend le système de retraite – et ce dans divers scénarios, suffisamment contrastés pour balayer un large éventail des futurs possibles".

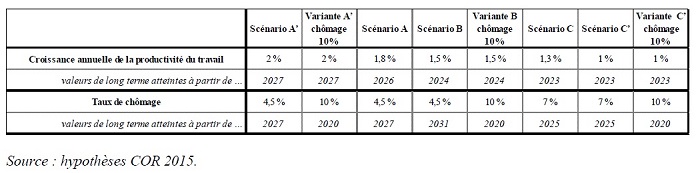

S'agissant du taux de chômage, le taux retenu dans le scénario central a été remonté en décembre 2014 à 7% au lieu de 4,5%. Par ailleurs une variante avec un taux de chômage à 10% est désormais calculé dans tous les scénarios. Dans une des notes publiées sur le sujet du chômage et de la productivité, le COR précise : "Concernant le chômage, certains pays n’ont pas d’hypothèse explicite ; les autres supposent en général une baisse à long terme, mais dans des proportions moindres que dans les scénarios du COR à 4,5%. Les hypothèses retenues pour la France par l’Ageing Working Group (Commission européenne) et l’OCDE sont de 7,5% et 8,5% respectivement, moins favorables que celles du COR hormis les variantes du COR à 10%".

Sur le sujet du taux de chômage, le COR a eu souvent à se justifier d'hypothèses optimistes, défendues comme étant volontaristes par les auteurs. Le COR explique "l’envisager permet d’apprécier les efforts qui resteraient nécessaires pour assurer la pérennité financière du système de retraite, même si les mesures ont été prises au préalable pour optimiser le fonctionnement du marché du travail". Aussi l'intégration d'une variante avec un taux de chômage à 10% permet de juger de l'évolution des systèmes de retraite en cas d'absence de toute réforme.

Reste le choix des hypothèses de productivité. Celui-ci est d’importance dans les projections de long terme car son impact est beaucoup plus fort que celui du taux de chômage.

Pour simplifier, PIB = productivité horaire du travail x nombre d'heures travaillées par la population.

Entre deux scénarios, l'un avec un chômage de 4,5% et l'autre avec un chômage de 7% il y a un écart de 2,5% dans le nombre d'heures travaillées, donc dans le PIB, toutes choses égales par ailleurs, chaque année, de l'année 1 à l'année 40. Il ne s'agit pas d'une différence de taux de croissance du PIB mais d'une différence de niveau du PIB, chaque année.

Entre deux scénarios, l'un avec un taux de croissance de la productivité de 1,5% et l'autre avec 1,6%, la différence entre les PIB futurs est, toutes choses égales par ailleurs, de 0,1% l'année 1, 0,2% l'année 2, ... 1% l'année 10, 2% l'année 20, 3% l'année 30, 4% l'année 40, etc.

Donc dans le cadre d'une étude sur l'équilibre des régimes de retraite à très long terme (le rapport parle de l'horizon 2060), on voit bien qu'une différence de 0,1% de taux de croissance de la productivité du travail pèse aussi lourd qu'une différence de 4% dans le taux de chômage.

La note de synthèse du COR le dit bien : "Les deux ne sont pas de même nature : le chômage se stabilise à partir d’une certaine date, et son impact est donc constant à long terme ; à l’inverse, la croissance de la productivité́ est un processus cumulatif, dont l’impact augmente sans cesse au cours du temps. Si l’hypothèse de chômage a un impact relativement important à court terme, c’est l’inverse à long terme, où l’hypothèse de productivité́ est de loin la plus déterminante" (…) "un rythme annuel de croissance de la productivité de 0,1 point plus élevé se traduit par un solde financier amélioré de 0,3 à 0,4 point de PIB en 2060 et d’environ 0,15 à 0,2 point de PIB en moyenne sur la période 2015-2060."

(rappel : PIB (2014) = 2.134 Mds €)

L'hypothèse dans le scénario central (B) est à 1,5%, avec plusieurs alternatives : 1% dans le scénario C', 1,3% dans le scénario C, 1,8% dans le scénario A et 2% dans le scénario A'. Comme pour le chômage, l'introduction de scénarios à risque permet de juger de l'impact sur nos systèmes de retraites de politiques encourageant les gains de productivité dans nos entreprises et nos administrations publiques.

Le fait de retenir 1,5 dans le scénario central est justifié dans la note du COR par le fait que cette hypothèse est retenue dans "la plupart des pays étudiés par le COR" ainsi que par l'Ageing Working Group de la Commission Européenne.

En fait le rapport 2015 de l'Ageing Working Group retient des hypothèses pour la France de 0,8% sur la période 2013-2020, de 1,3% moyen sur la période 2013-2060, avec un scénario à risque à 1,1%. (p.84).

Quel est l'impact d'un tel écart de prévision ?

=> 1,5% (hypothèses COR) – 1,3% (Hypothèses Ageing Working Group) = 0,2%

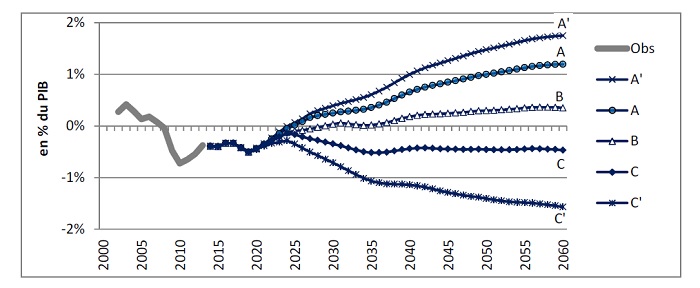

2 x 0,15 à 0,2% PIB de dégradation du solde du scénario central du COR, soit en moyenne chaque année 6 à 8 milliards d'euros sur la période 2015-2060, pour un PIB de 2.134 Mds € (2014). Ce qu'illustre bien la dispersion des projections du COR selon le scénario retenu.

Note : cette représentation ne fait pas apparaître les projections de solde financier du système de retraites avec les variantes à 10% de chômage.

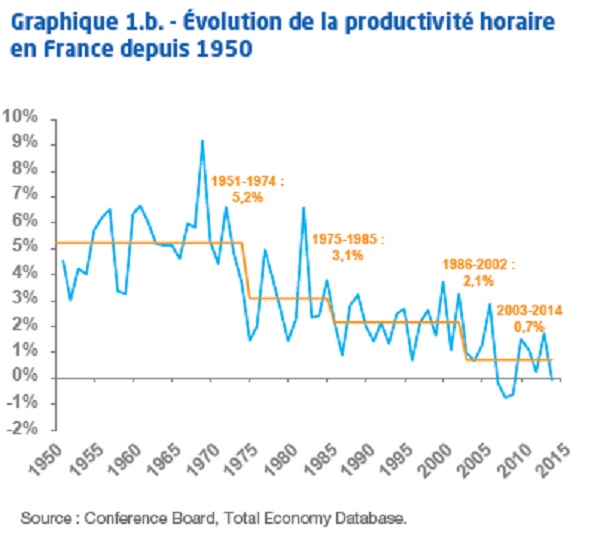

Cet écart important montre le nécessité de choisir au mieux les hypothèses même s'il est difficile dans le cas de la productivité de prévoir à long terme. Comme le dit le COR : "Le débat économique actuel est très partagé, et il n’existe pas de consensus sur les évolutions à attendre." Dans une récente note de France Stratégie, le décrochage de la productivité est assez net :

(voir aussi un article très complet du Financial Times : US productivity slips for first time in three decades)

Deux explications à cela selon France Stratégie :

"À quoi tient le ralentissement tendanciel des gains de productivité observé en France depuis vingt ans ? D’abord au sous-investissement dans les TIC et le numérique. Deux chiffres pour l’illustrer : 63% des entreprises françaises possèdent un site web contre 90% dans les pays nordiques ; le taux d’équipement en robotique des entreprises est deux fois plus faible en France qu’en Allemagne. Ensuite « le processus de destruction créatrice » de l’économie française, c'est-à-dire sa capacité à réallouer le travail vers les entreprises les plus productives, est moins intense en France qu’aux États-Unis ou en Allemagne par exemple. Ce constat vaut particulièrement pour les services aux entreprises, la distribution et le commerce."

Des explications en forme de bonne nouvelle selon France Statégie, dont on rappelle qu'il s'agit d'un organisme de réflexion placé auprès du Premier ministre dont les missions sont la concertation et le pilotage stratégique au service de l’exécutif, puisque des gains de productivité pourraient être trouvés si la France réalisait des investissements dans les nouvelles technologies et renforçait son dynamisme entrepreneurial.

Selon France Stratégie les conditions pour y parvenir sont les suivantes :

- Renforcer les compétences de la population active. Réaliser cette condition passe par une politique d’éducation ambitieuse (formation continue, formation initiale).

- Promouvoir le dynamisme entrepreneurial via la simplification administrative et fiscale, les réformes pro-concurrentielles et l’orientation prioritaire des aides vers les jeunes entreprises en croissance.

- Encourager la mobilité du travail.

Non évoqué dans cette liste, se pose aussi le problème de la sous productivité des administrations.

Concernant la productivité des administrations publiques, elle n'est pas mesurable par les moyens habituels car la valeur ajoutée non marchande issue de la production non marchande se calcule par ses coûts et non pas par ses gains. Elle est la somme des rémunérations plus la consommation de capital fixe (qui dépend des règles d'amortissement) plus les impôts payés moins les subventions reçues. De ce fait plusieurs pays ont tenté d'approcher la productivité des services non marchands par une approche directe : ex. nombre d'écoliers par école, mais avec des problèmes de comparabilité entre les pays. |

L'explication de France Stratégie est toutefois hypothétique et non vérifiable. Ainsi, malgré les espoirs suscités par France Stratégie, la poursuite de la tendance lourde observée depuis plus de 40 ans reste parfaitement réaliste, sinon probable : hausse (ou tout au moins stabilisation) du chômage et poursuite de la baisse de la croissance de la productivité de travail.

Conclusion

D'abord une remarque: la baisse tendancielle du taux de croissance de la productivité du travail, concomitante de la hausse tendancielle du taux chômage depuis 1970 infirme l'idée largement répandue que le progrès technique, source de progrès de productivité du travail, est source de chômage. Pour revenir à l'avenir des retraites, la seule politique raisonnable, comme dans d'autres domaines, est d'envisager le pire et d'agir pour le meilleur. Parmi les hypothèses envisagées par le COR, l'hypothèse croisée d'un chômage élevé et d'une faible croissance de la productivité du travail est parfaitement réaliste. Toute stratégie de sauvetage de nos systèmes de retraite doit être capable de résister à une telle hypothèse.