Retraites des indépendants : cotiser sur 1 plafond de la sécu', c'est le maximum

Après la grève très suivie de la RATP, le vendredi 13 septembre, c'est un collectif de professionnels qui s'est mobilisé lundi 16 septembre contre le projet de réforme des retraites défendu par Jean-Paul Delevoye. Dans les rangs de ce collectif, on retrouve les avocats, les médecins, les chirurgiens et les médecins spécialistes, les infirmières libérales, les kiné, orthophonistes, psychomotriciens, les pilotes de ligne et le personnel navigant commercial… D'autres professions s'étaient également mobilisées très tôt contre le projet de loi dans un autre collectif, Pro Action retraites qui rassemblait les notaires, les experts-comptables, les pharmaciens, les chirurgiens-dentistes et sages-femmes, les vétérinaires… Indépendants, non-salariés, libéraux, cette catégorie qui regroupe des professions très hétérogènes, subirait une vraie révolution avec le projet de loi Delevoye qui prévoit de faire converger leur retraite sur celle des salariés. Mais cette convergence est-elle vraiment nécessaire ?

De qui parle-t-on ?

Les indépendants ou non-salariés regroupent plusieurs catégories hétérogènes : les exploitants agricoles (affiliés à la mutualité sociale agricole-MSA), les artisans et commerçants (affiliés à la sécurité sociale des indépendants-SSI, intégrée au régime général depuis la suppression du RSI en 2018), et les professionnels libéraux (affiliés à la caisse nationale d’assurance vieillesse des professions libérales -CNAVPL- ou à la caisse nationale des barreaux français -CNBF- pour les avocats).

Les 3 millions d’indépendants actifs en 2017 représentent plus de 10% des actifs occupés. Le nombre d’indépendants en proportion de la population active a connu un regain de croissance depuis 2004, notamment avec la mise en place du statut d'auto-entrepreneur devenu micro-entrepreneur. Plus généralement dans cette catégorie d'actifs, deux mouvements sont à l'œuvre comme l'indique le Conseil d'orientation des retraites (COR) : une tendance à la salarisation d’un certain nombre de métiers dont l’exercice se faisait auparavant majoritairement sous le statut d’indépendant contrebalancée par l’émergence récente (facilitée par le numérique) de nouvelles formes de professions d’indépendantsLa situation des indépendants en activité et à la retraite, réunion du COR du 20 décembre 2018.

Comment ces professions seront-elles affectées par le projet Delevoye ?

Dans son rapport remis en juillet, le chapitre consacré aux indépendants est placé sous le signe de l'équité recherchée avec les salariés. Le rapport propose :

- Un taux de cotisation identique aux salariés

Cette disposition s'appliquera à tous ceux qui font partie aujourd'hui en France des indépendants : artisans, commerçants, exploitants agricoles, ou professions libérales. Le taux de cotisation qui sera appliqué sera de 28,12% soit le même niveau que les salariés (cotisation salariale et employeur), et ce au moins jusqu'au plafond de la sécurité sociale (1 PASS, environ 40 000 €). Puis le barème sera dégressif pour atteindre 12,94% entre 1 et 3 PASS, et 2,81% au-delà de 3 PASS (cette dernière étant en fait une contribution puisque non constitutive de droit). Cette dégressivité doit permettre le rapprochement avec les salariés sans remettre en cause l'équilibre économique de leurs activités.

Le HCRR propose des plans de convergence adaptés à la situation de chaque population et des transition adaptées et très progressives. Le HCRR propose que les professions libérales et indépendants déterminent aussi les leviers d'accompagnement des transitions en faisant usage au besoin des réserves constituées par ces régimes. Néanmoins, le rapport est très clair "le barème de cotisations de retraite devra à terme s'appliquer de manière identique à l'ensemble des activités indépendantes et libérales". L'objectif est d'atteindre le barème cible en 15 ans, voire 20 ans.

- Une refonte de l'assiette de cotisation

Là encore l'objectif est de tendre vers un alignement avec les salariés. Le HCRR avance qu'en contrepartie les indépendants paieront moins de CSG. Certains dispositifs spécifiques pourront être maintenusPrise en charge par l'assurance-maladie d'une partie des cotisations retraite des professionnels de santé, mécanismes de soutien à la profession chez les avocats, prise en charge par le budget de l'État d'avantages spécifiques sur les cotisations (journalistes, artistes, marins)..

- Un minimum de droit à la retraite pour les faibles revenus

Il est proposé une cotisation minimale commune qui permettra le bénéfice à100% du minimum vieillesse. Ce dispositif vise en particulier les exploitants agricoles.

Quelles sont les principales critiques ?

- Ne pas être dissous dans le régime universel

Les professions qui se sont mobilisées ont toutes en commun d'avoir une organisation très spécifique pour la retraite comme on le voit sur le schéma ci-dessous. Ne figure pas la CRPN – Caisse de retraite complémentaire du personnel naviguant de l'aviation civile - qui est classé avec les salariés.

Cette organisation est souvent ancienne, couplée à une représentation syndicale forte qui défend les intérêts de la profession bien au-delà de la retraite (on trouve par exemple des barèmes progressifs en fonction de l'ancienneté (avocats), des dispositifs de soutien aux "jeunes" qui s'installent (pharmaciens)), ce qui rend l'attachement à l'autonomie de leurs caisses de retraites très épidermique. D'ailleurs les revendications contre la réforme Delevoye se conjuguent souvent à d'autres revendications professionnelles légitimes (voir la tribune, dans le quotidien Le Monde, du vice-président de la Conférence des bâtonniers Bruno Blanquer).

Ces professions sont très remontées contre le projet de loi Delevoye et l'approche du haut-commissaire à la réforme des retraites qui défend l'unification des régimes au principe que "personne ne peut garantir l’avenir de sa profession dans sa pratique, son essence, sa démographie, son statut, son périmètre." Le haut-commissaire cite souvent le cas des exploitants agricoles. Plus récemment, il a déclaré sur France Inter : "On me dit que dans les facs, les étudiants en médecine disent « on veut être plus salariés que médecins » : c’est la fin du système de retraite des médecins libéraux […]" pour justifier l'universalité du futur régime. Une affirmation qui a fait bondir la CARMF : "Les chiffres de la CARMF ne montrent pas de désaffection des jeunes médecins pour le mode d’exercice libéral. Au contraire, les affiliations de médecins débutant leur exercice médical augmentent d’année en année"Voir sur le site de la CARMF le communiqué de presse du 19 octobre 2018 "Fin des médecins libéraux? La CARMF répond à M. Delevoye".

Dans une tribune publiée dans le JDDL'appel des professions libérales : "Ne touchez pas à nos retraites", JDD, 14 septembre 2019, https://www.lejdd.fr/Politique/tribune-lappel-des-professions-liberales-ne-touchez-pas-a-nos-retraites-3919607, les professionnels regroupés dans le collectif SOS Retraites pointaient "Autonomes : depuis soixante ans, nous n'avons jamais réclamé l'aide ni la solidarité du régime général des salariés. Au contraire, nous contribuons chaque année à ce régime général en reversant des sommes importantes (80 millions d'euros par an par exemple pour les avocats)." Le collectif Pro Action retraites a publié un sondage en juin dernier qui montre également l'attachement des afficiliés à un régime professionnel de retraite.

2017 | MSA | CNAVPL | CNBF | RSI (2016) |

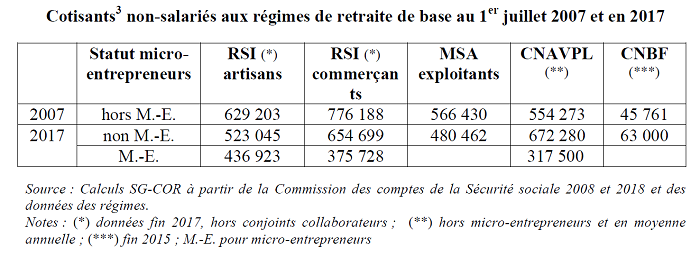

|---|---|---|---|---|

Résultat net | -189 M€ | 288 M€ | 70 M€ | 0 |

Rapport démographique | 0,33 | 1,91 | 4,6 | 0,93 |

Versement dans le cadre de la compensation démographique généralisée* | -2999 M€ | +868 M€ | +85 M€ | -1506 M€ |

*Le signe – indique que le régime est bénéficiaire des autres régimes ; le signe + que le régime reverse aux autres régimes

Sources : Les comptes de la sécurité sociale, septembre 2018, Sécurité sociale des indépendants édition 2018. Puor le rapport démographique des différentes sections de la CNAVPL, voir : https://www.cnavpl.fr/statistiques/

- L'augmentation qui devrait s'en suivre des taux de cotisation

C'est le principal argument des contestataires : l'effet massue qu'aura l'alignement des cotisations sur celles d'un salarié du privé (plus ou moins la référence retenue par le HCRR), soit 28% jusqu'à 3 PASS (à terme).

Source : COR, Taux, assiettes et plafonds de cotisation des régimes de retraite en 2018, décembre 2018.

Source : COR, La situation des indépendants en activité et à la retraite, décembre 2018

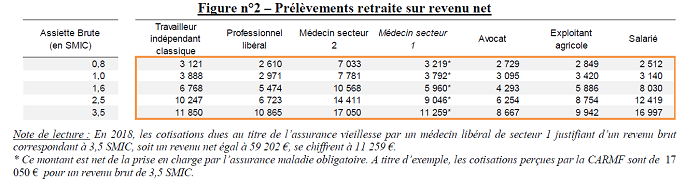

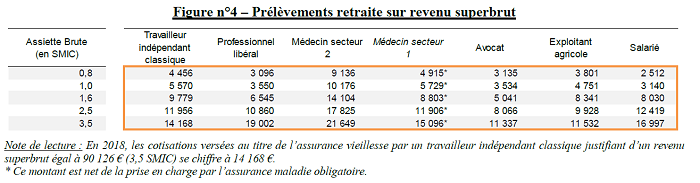

Les modalités de cotisations sont également très différentes entre les différentes familles de non-salariés, ce qui rend la comparaison avant / après très délicate. Il faut avoir en tête que pour les non-salariés les cotisations sont calculées sur le revenu net et non sur le salaire brut. Le COR s'est penché sur ce sujet fin 2018 en publiant les données suivantes (données issues de la Direction de la Sécurité Sociale). Il s'agit de la comparaison des assiettes de cotisation et des prélèvements au titre de la retraite entre non-salariés et des conséquences d'un alignement avec le salarié du privé, selon différents niveaux de revenus ; 5 cas types sont retenus : 0,8 SMIC, 1 SMIC, 1,6 SMIC, 2,5 SMIC, 3,5 SMIC.

Situation actuelle

Impact d'un changement d'assiette

Source : COR, Assiettes et taux de cotisations des nonsalariés et droits acquis : simulation sur cas types, décembre 2018

Les avocats estiment ainsi que leurs cotisations augmenteraient considérablement "allant jusqu’à plus que doubler dans le premier plafond annuel de la Sécurité sociale (jusqu’à 40 000 euros), alors que près de la moitié des avocats se situent dans cette tranche (le revenu médian se situe aux environs de 45 000 euros)." Même constat du côté des professions libérales réunies dans le collectif Pro Action retraites.

La Direction de la sécurité sociale insiste sur l'augmentation des prestations qui en découlerait. Mais c'est oublier que la grande différence entre non-salariés et salariés est que les premiers ne peuvent pas assumer le même niveau de charge : ils doivent financer leur capital professionnel ce que n'ont pas à faire les salariés. Ils comptent d'ailleurs sur la revente de ce capital pour financer leur retraite.

Ce "modèle" n'est pas exempt de fragilité : ainsi les micro entrepreneurs n'ont effectivement pas ou peu de capital, ils ne pourront pas compter là-dessus pour leur retraite, dans plusieurs de ces professions, les débuts de carrière se font désormais sous le statut de salariés (infirmières, vétérinaires) ce qui prive d'autant les caisses de cotisants, les pharmaciens voient le nombre d'officines chuter (ce qui est leur capital), les notaires ont été bousculés par la loi Macron… Quant aux agriculteurs ils comptaient souvent sur la revente de leur ferme pour leurs vieux jours mais l'augmentation de l'espérance de vie fait qu'il y a souvent deux générations de retraités sur une ferme !

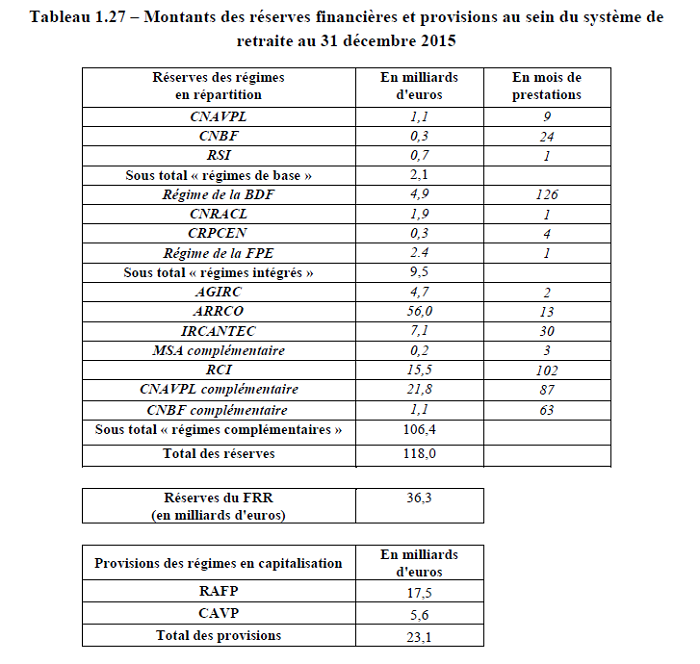

- La disparition de leurs réserves

Pour toutes ces raisons, plusieurs de ces caisses ont procédé à des ajustements parfois sévères de leurs rendements et ont constitué des réserves. Et c'est leur autre motif de mécontentement. Que le gouvernement s'empare de leurs réserves pour financer les déficits des régimes spéciaux des entreprises publiques ou ceux de la fonction publique. Le projet du haut-commissaire à la réforme des retraites comporte en effet la création d'un "Fonds de réserve universel ayant pour mission de gérer les sommes qui lui seront affectées afin de contribuer à la pérennité et à l’équilibre financier du système universel de retraite, par la prise en charge des déséquilibres financiers susceptibles de résulter de chocs démographiques ou conjoncturels. Dans ce cadre, ce fonds se verra affecter tous les excédents de la branche retraite."

Source : COR, Rapport annuel, juin 2017

Comme on le voit sur le tableau, les réserves sont nombreuses dans les régimes des non-salariés et représentent une véritable épargne de précaution quand on les exprime en mois de prestations. La caisse d'assurance vieillesse des pharmaciens (CAVP) a même constitué un régime en capitalisation pour anticiper les mutations démographiques (lire l'interview de Monique Durand, présidente de la CAVP sur notre site).

Comment ça se passe à l'étranger ?Dans notre étude sur la réforme du RSI de 2017, nous comparions les systèmes de protection sociale des indépendants entre la France, l'Allemagne, les Pays-Bas, l'Italie, l'Espagne et la Norvège. Il ressortait que la France affichait les taux de cotisation les plus élevés, avec une obligation d'assurance, notamment pour la vieillesse. Obligation qui n'existe pas en Allemagne ou en Espagne mais qui est facultative sur l'assurance vieillesse. |

Conclusion

L'expérience a montré que la société doit s'organiser pour éviter que des régimes qui souhaitent rester indépendants se retrouvent par la suite en faillite et fasse appel à la solidarité nationale (EDF, SNCF, ORTF,…) par des subventions fournies par le budget de l’État.

Mais la solution de faire converger selon les mêmes modalités toutes les catégories d'actifs jusqu'à 3 plafonds de la sécurité sociale (PASS) et au même taux ne tient pas. Comme le dit Bruno Chrétien, directeur de l'Institut de la Protection Sociale (IPS), le futur régime universel pénalisera les salariés du privé et les indépendants dans le but de faire passer la pilule à la fonction publique et aux régimes spéciaux. Dans cette réforme le gouvernement doit avoir le courage de convaincre les fonctionnaires et les régimes spéciaux du public.

Pour les indépendants, la solution passe par la limitation du régime commun jusqu'à 1 plafond de la Sécurité sociale (soit environ 40 000 euros par an) comme assiette de cotisation et une organisation professionnelle entre 1 et 3 plafonds, ce qui permettrait aux régimes qui disposent de réserves de les conserver et assurerait une gouvernance équilibrée entre l'Etat et les partenaires sociaux. C'est l'organisation que l'on retrouve dans de nombreux pays, Suède, Suisse, qui ont depuis longtemps réformé leur régime de retraite.