Réformer les régimes spéciaux SNCF et RATP

La future réforme des retraites va remettre au coeur du débat le sort des régimes spéciaux de retraite. Hérités de l'histoire de nos grandes entreprises nationales, ils doivent aujourd'hui effectuer leur mue, au nom du régime universel voulu par le président de la République. Une réforme d'autant plus périlleuse à mener que ces entreprises sont confrontées à l'ouverture de leur secteur d'activité à la concurrence et que le poids des cotisations retraite sera un lourd handicap.

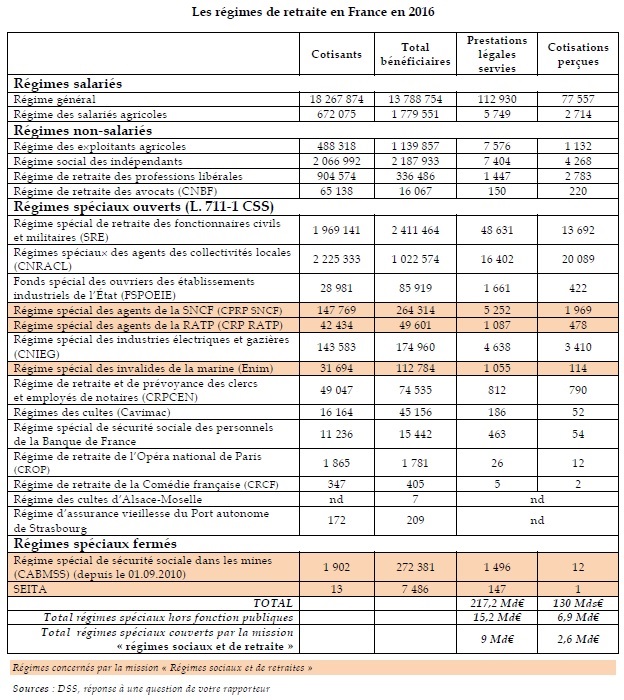

La future réforme des retraites va relancer les discussions le sort des régimes spéciaux de retraite et leur rapprochement avec le régime général des salariés du secteur privé. On compte 22 régimes spéciaux dont 8 sont fermés, c’est-à-dire qu’ils n’accueillent plus de cotisants.

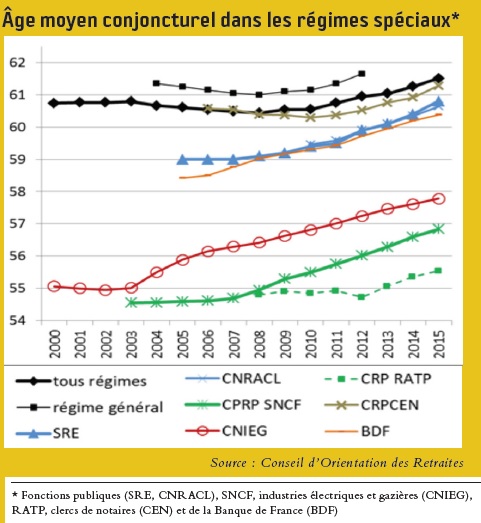

Parmi les régimes spéciaux "ouverts", on songe bien sûr à celui de la fonction publique géré par le Service de retraite de l’Etat (SRE) pour les fonctionnaires d’Etat et la Caisse nationale de retraite des agents des collectivités locales (CNRACL) pour les fonctionnaires territoriaux et hospitaliers. Suivent ensuite (en nombre de cotisants) les régimes de la SNCF, des industries électriques et gazières et celui de la RATP.

Les régimes spéciaux de ces grandes entreprises publiques ont subi dans le milieu des années 2000 une transformation avec la création d’une caisse spécifique gérant les droits des cotisants et retraités. Cette création était liée à une contrainte : devoir sinon provisionner dans leurs bilans leurs engagements de retraite.

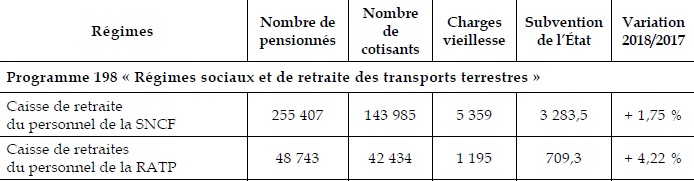

Les régimes spéciaux de la SNCF et de la RATP sont subventionnés à hauteur de 3,3 milliards d'euros pour la SNCF et 709 millions d'euros pour la RATP (prévision 2018)Voir le rapport pour avis au nom de la commission des affaires sociales du Sénat sur les crédits de la mission "régimes sociaux et de retraite", M. René-Paul Savary- http://www.senat.fr/rap/a17-111-5/a17-111-51.pdf. L’Etat compense ainsi le ratio démographique (rapport entre le nombre de pensionnés et le nombre de cotisants) très défavorable pour ces deux entreprises : 0,87 pour la RATP et 0,56 pour la SNCF.

chiffres en millions d'euros pour 2018

La subvention d’équilibre versée par la mission « régimes sociaux de retraite » fait ressortir une subvention de 12 856 euros par retraité de la SNCF et de 14 551 euros par retraité de la RATP.

| Le rapport démographique est moins défavorable (0,97) pour la Caisse nationale des industries électriques et gazières (CNIEG) qui couvrent les personnels d’EDF et GDF mais aussi les 160 entreprises de la branche, soit environ 142 000 salariés (essentiellement les nouveaux entrants dans le secteur de l’énergie mais aussi les personnels des régies locales de distribution d‘électricité)Voir le site Secrétariat des groupement d'employeurs des industries électriques et gazières : http://sgeieg.fr/la-branche-des-ieg/entreprises-et-salaries-de-la-branche-des-ieg. Par ailleurs, pour cette caisse ce n’est pas l’Etat qui subventionne le régime mais c’est au moyen d’une taxe, la CTA, que la CNIEG est financée. La Contribution Tarifaire d'Acheminement (CTA) est reversée à la Caisse et est calculée sur les tarifs d’acheminement. Les comptes de la CNIEG font apparaître un montant total de la collecte de la CTA de 1,4 milliard d'euros soit 18% des produits de la caisseVoir le rapport de la Commission des comptes de la Sécurité sociale : http://www.securite-sociale.fr/IMG/pdf/ccss-septembre2017-20171115-rapport_en_ligne_def.pdf. |

Les paramètres des régimes spéciaux RATP et SNCF sont-ils les mêmes que ceux du secteur privé ?

Si on laisse de côté le cas particulier de la CNIEG, voici la comparaison que l’on peut faire :

| SNCF | RATP | Salarié secteur privé non-cadre | |

|---|---|---|---|

| taux de cotisation salariale | 8,52% | 12,50% | 11,05% |

| taux de cotisation employeur | 37,44% (t1 : 23,59 + t2 : 13,85) | 18,82% | 16,15% |

| âge ouverture des droits | Avant 1962 : 55 ou 50 ans si agent de conduite nés après 1967 57 ans pour agents nés après 1967 et 52 ans pour agents de conduite nés après 1972 | Depuis 2008, l’âge de liquidation des droits est relevé respectivement de 55 à 57 ans et de 50 à 52 ans à partir de 2024. Pour les autres agents dits sédentaires, l’âge d’ouverture des droits passe à terme de 60 à 62 ans | Avant 1951 : 60 ans 62 ans pour les générations après 1955 |

| formule de liquidation de la retraite | Pension = 75% de la rémunération des 6 derniers mois (primes comprises) au prorata de la durée d’assurance requisehttps://www.cprpsncf.fr/calculer-votre-pension-personnelle#formule_calcul | Pension = 75% de la rémunération des 6 derniers mois au prorata de la durée d’assurance requiseVoir le site La retraite en clair - la retraite des agents de la RATP : https://www.la-retraite-en-clair.fr/cid3198286/retraite-des-agents-ratp.html | Cnav : 50% (si durée d’assurance complète) du salaire moyen des 25 meilleures années au plafond Arrco : nombre de points acquis sur la carrière complète x valeur du point |

| majoration pour 3 enfants | La pension augmentée de la majoration pour enfants ne peut pas dépasser la rémunération de base. La majoration est égale à : 10% pour 3 enfants, 5% par enfant supplémentaire. | La pension augmentée de la majoration pour enfants ne peut pas dépasser la rémunération de base. La majoration est égale à : 10% pour 3 enfants, 5% par enfant supplémentaire. | Arrco Sur la totalité des droits : 5% par enfant Sur les droits obtenus à partir de 2012 : 10% pour 3 enfants et plus Sur les droits obtenus entre 1999 et 2011 : 5% pour 3 enfants et plus Plafond depuis 2012 : 1031,15 € |

| revalorisation des pensions | En fonction de l’inflation : 0,8% au 1er octobre 2017 | En fonction de l’inflation : 0,8% au 1er octobre 2017 | Cnav : En fonction de l’inflation : 0,8% au 1er octobre 2017 Arrco : pas de revalorisation en 2017 (formule appliquée depuis le dernier accord = inflation – 1 pt) |

* T1 : Taux destiné à couvrir les montants qui seraient dus si les salariés de la SNCF, SNCF Réseau et SNCF Mobilités relevaient du régime général et des régimes de retraite complémentaire, déduction faite des cotisations salariales (Taux provisionnel).

** T2 : Taux destiné à contribuer au financement des avantages supplémentaires et spécifiques de retraite que le régime spécial de la SNCF offre par rapport au régime général et aux régimes de retraite complémentaire.

Comme le montre ce tableau les différences de modes de cotisation et de formules de liquidation conduisent à s’interroger sur l’équité des règles entre régimes spéciaux et régime général des salariés du privé. Les règles restent généreuses sur l'âge d'ouverture des droits, la formule de liquidation ou encore les majorations pour enfants. Les taux de cotisation sont certes plus élevés (sur la part employeur et même sur la part salariale pour la RATP) mais cette différence suffit-elle à financer les avantages par rapport au droit commun ? Et la solidarité nationale au travers du budget de l’Etat se justifie-t-elle au regard de la convergence tardive engagée par ces régimes ?

Alors que le président de la République a résumé le cadre de sa future réforme de la façon suivante : "1 euro de cotisation doit rapporter les mêmes droits pour tous", on voit que la question du calcul du rendement de ces régimes va être au centre des débats. Comment composer avec les régimes spéciaux qui sont des régimes intégrés c’est-à-dire incluant un régime de base, un régime complémentaire et même un régime supplémentaire d'entreprise ?

Comment réformer ces régimes de retraite ?

La SNCF et la RATP doivent pouvoir se mesurer dans la compétition internationale et ne peuvent indéfiniment augmenter leurs cotisations. L'ouverture à la concurrence est prévue d'ici 2022 pour la SNCF et progressivement jusqu'à fin 2039 pour la RATP. Il leur faut donc réformer leurs régimes de retraite sans alourdir leurs charges.

La solution à appliquer serait une mise en extinction du régime spécial, un peu comme ce qui a été pratiqué à La Poste. Les nouveaux entrants seraient embauchés sous contrat équivalent à celui des salariés du secteur privé. Parallèlement, l'Etat financerait le surcoût de la protection sociale pour les agents ayant déjà acquis des droits dans le régime spécial. C'est la solution qui a aussi été appliquée en Allemagne avec la DB. Et on constate aujourd'hui, que la SNCF minimise ses embauches sous statut cheminot au profit de ses filiales appliquant des contrats alignés avec le secteur privé.

Parallèlement, il faut impérativement revoir les règles de ces régimes pour ceux encore en activité, même si, on le sait, la réforme de ces régimes spéciaux est très difficile, étant donné l'attachement syndical à ces "acquis" dans ces deux entreprises. C'est tout d'abord une nécessité au regard du déficit financier persistant. Mais c'est également justifié au regard de la durée de pension servie (26 années en moyenne à la RATPVoir rapport d'activité 2016 de la Caisse de retraites du personnel de la RATP, p.46 - https://www.crpratp.fr/documents/10184/18490/RA2016+V2/215ef53d-3008-4d00-8182-26cf5768be23 ; 28 ans de service de pensions en droit direct à la SNCFVoir chiffres clés 2016 de la Caisse de retraite et de prévoyance des personnels de la SNCF, p. 40 - https://www.cprpsncf.fr/documents/20182/60442/chiffre_cles_cprsncf_2016.pdf contre 20 ans pour la CNAVVersement des pensions de retraite : 5 ans d’espérance de vie gagnée en 20 ans, site Agefi - http://www.agefiactifs.com/prevoyance-et-retraite/article/versement-des-pensions-de-retraite-5-ans-75978). Comme le rappellent les rapporteurs pour avis de la mission à l'Assemblée nationale et au Sénat, cela montre que la pénibilité du travail n'est pas synonyme de surmortalité précoceRapport au nom de la commission des affaires sociales de l'Assemblée nationale sur les crédits de la mission "Régimes sociaux et de retraite", Mme Corinne Vignon - http://www.assemblee-nationale.fr/15/budget/plf2018/a0276-tIV.asp.

Comité d'entreprise RATP

Par ailleurs la réforme entreprise en 2008 a conduit, par mesures de compensation, à augmenter les traitements de fin de carrière ce qui fait que les retraites versées en fonction du salaire des 6 derniers mois sont encore plus élevées qu'auparavant, réduisant l'effet de la réforme à néant.