Ne reportez pas la réforme des retraites, reportez l'âge !

Alors que l'Agirc-Arrco vient de demander une avance de trésorerie de 8 milliards d'euros à l'Etat, le sujet du financement des retraites redevient un sujet crucial. En 2019, Edouard Philippe insistait sur le devoir d’équilibrer les finances des régimes de retraite. D’autres prétendaient qu’il s’agissait d’un faux problème. Et la commission, demandée par la CFDT pour traiter du problème devait déposer son rapport le mois dernier. En 2020, le débat est tranché. La baisse de 10 à 15% du PIB pour 2020 rend ce sujet absolument critique. Au lieu de se combler, les déficits des diverses branches de la Sécurité sociale et des comptes sociaux vont s’aggraver. D’abord ceux de l’assurance maladie et du chômage, mais aussi ceux des retraites. Et la proposition d’utiliser, pour financer les retraites, la contribution pour le remboursement de la dette sociale (CRDS) qui devait devenir inutile, n’est plus d’actualité.

Exit la réforme des retraites ? C’est l’avis de Laurent Berger qui s‘est exprimé sur le sujet durant le confinement avec ces mots « en sortie de crise, on aura bien d'autres chats à fouetter que de se mettre sur la figure sur ce sujet ».

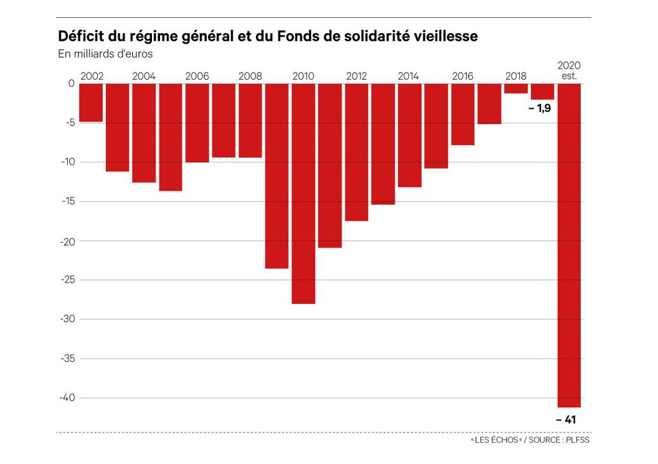

Sauf qu’avec la crise, les entreprises connaissent de sérieuses difficultés à assurer leurs cotisations. Auditionné par la commission des affaires sociales du Sénat, Gérald Darmanin a indiqué que, selon les prévisions révisées du Gouvernement, le déficit de la sécurité sociale devrait atteindre 41 milliards d’euros, bien au-delà des 28 milliards d’euros enregistrés en 2010, au plus fort de la crise financière. La dette portée par l’Acoss atteindrait 45 milliards d’euros. Ce qui signifie qu’à défaut de cotisations, les pensions seront payées à crédit par la CNAV.

Du côté de l’ARRCO-AGIRC, la situation n’est pas meilleure. Les réserves semblaient importantes avant la crise (60 milliards d’euros, soit l’équivalent de 9 mois de prestations). Mais même après le gel des retraites de 2015, les partenaires sociaux avaient dû se mettre d’accord pour imposer une sorte « d’âge pivot » spécifique à l’ARRCO-AGIRC. Comme cela a été fait pour les Urssaf, les retraites complémentaires ont décidé le report de paiement des cotisations ARRCO-AGIRC pour les entreprises dont l'activité connaît de sérieuses difficultés en raison de l'épidémie de Covid-19. Dans une lettre adressée au ministre et citée par Le Monde, le président (CFDT) de l’Agirc-Arrco, Jean-Claude Barboul, et son vice-président (Medef), Didier Weckner signalent une forte baisse des cotisations sur les trois premiers mois, et ont sollicité une aide de trésorerie auprès du gouvernement pour affronter cette période difficile, avec la perspective d’un déficit sur l’année 2020, plutôt que de puiser dans leurs réserves par la vente du portefeuille d’actions vu la chute de la bourse.

Du côté des professions libérales, dont certaines sont fortement affectées par la crise, des mesures similaires devraient voir le jour. Déjà, la caisse de retraite des dentistes a annoncé mettre en œuvre une aide exceptionnelle aux chirurgiens dentistes de 4.500 euros financée sur les réserves du fonds d’action sociale de la caisse. Et les avocats s’inquiètent du risque d’abandon de leur profession de milliers de leurs membres.

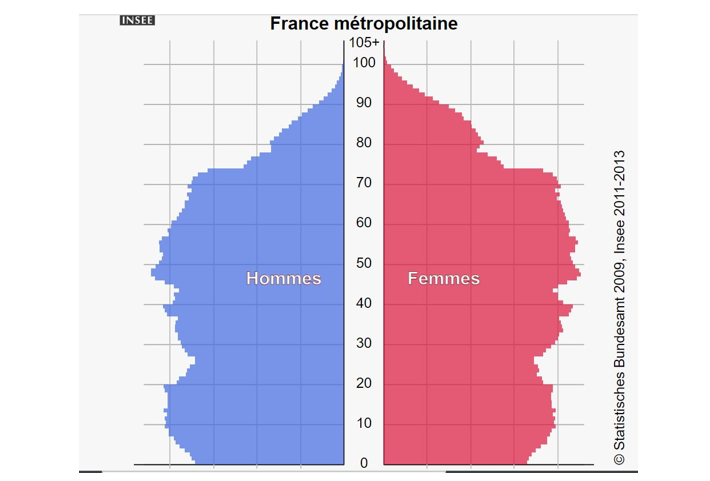

Pendant que les recettes et les réserves vont subir un choc, le nombre de retraités va continuer à croître. L’augmentation est si régulière qu’elle est peu perçue par la population, mais de 10,4 millions de retraités du régime général en 2003, on est passé à 14,5 millions en 2018, une augmentation de 40% en 15 ans. Le baby-boom ayant pris fin vers 1968, les départs en retraite resteront massifs jusqu’en 2030-2035, et le nombre de retraités continuera à augmenter jusqu‘en 2060 au moins. Il faut continuer à payer les retraites, un peu plus de 320 milliards d’euros au total.

Loin d’enterrer la réforme des retraites, la crise du Covid va bien au contraire la remettre au centre des débats. Il s’agira plus probablement dès la rentrée 2020 durant la discussion du PLFSS de trouver un moyen de rééquilibrer les comptes que de repartir sur les bases jetées par JP Delevoye.

Equilibrer les comptes

En 2020, une baisse du PIB de 10% entrainerait une augmentation du déficit de 20 à 30 milliards d’euros des régimes de retraite. De leur côté, les actifs, soit au travail mais avec une baisse de leurs revenus, soit au chômage à temps partiel, soit au chômage complet vont tous moins cotiser donc se préparer des retraites moins élevées (voir notamment l’impact du chômage partiel sur les retraites). En 2021, dans le meilleur des cas, ce déficit serait encore de 10 à 15 milliards d’euros. Des montants tels qu’il n’est pas possible de les combler instantanément, mais sur lesquels il faut agir rapidement.

Augmenter les cotisations d’actifs dont les revenus vont baisser est moins envisageable que jamais. Baisser le niveau des retraites déjà sous-indexées est à juste titre tabou. Relever progressivement l’âge légal de départ en retraite comme l’ont fait tous les pays voisins est la seule façon de sécuriser le système de retraite français. Avec l’objectif d’atteindre 65 ans avant 2030, une évolution d’un quadrimestre par an est suffisante. Un quadrimestre par an est le rythme qui avait été appliqué pour passer de 60 à 62 ans (réforme de 2010), et qui s’était avéré un bon équilibre pour favoriser l’amélioration du taux d’activité des 55-65 ans sans aggraver leur taux de chômage.

Rétablir l’équité et la clarté

Les deux années de débats sur la réforme des retraites ont montré que le système est trop complexe et la société française trop bloquée pour passer en une fois au système universel et inconnu promis par le candidat Emmanuel Macron. Mais les injustices et complexités mises en lumière pendant cette période exigent néanmoins de progresser.

La réforme simplissime propose donc, à partir du 1er janvier 2021, d’affilier tous les nouveaux salariés au régime actuel des salariés du privé, avec ses deux niveaux CNAV+ARRCO/AGIRC. Une réforme moins ambitieuse que prévu, les économies réalisées par cette réforme ne l’étant que sur le long terme. Les anciens régimes de retraite devront être gérés pour les personnes en place au moment du changement, pendant des décennies (70 ans environ). En 2020, cet inconvénient semble peu évitable, les négociations de 2019 ayant pratiquement abouti à appliquer cette clause dite du grand’père à toutes les professions du secteur public.

Mais le point fort de cette proposition de réforme est qu’elle a déjà été appliquée depuis trente ans à plusieurs professions importantes des secteurs public et privé sans problème majeur.

Des modèles existants

Avant même toute réforme, les administrations publiques et les entreprises publiques utilisent déjà toutes de nombreux salariés hors du statut officiel de fonctionnaire ou d’agents d’entreprises publiques. En pratique deux ou trois catégories de salariés cohabitent souvent.

- Fonctionnaires sous statut régime de retraite des fonctionnaires

- Non titulaires de la fonction publique régime de retraite des contractuels

- Salariés sous statut privé régime de retraite du privé

Le régime de retraite des contractuels est très voisin de celui du privé. La seule différence se situe au niveau du régime complémentaire, l’Ircantec étant un peu plus favorable que l’ARRCO-AGIRC.

L’abandon du recrutement sous statut, donc l’affiliation de tous les nouveaux embauchés au régime de retraite du secteur privé a été réalisé dans plusieurs organismes comptant au total plus d’un million de personnes :

| Date | Nombre initial de personnels sous statut | Nombre de personnels sous statut | Proportion personnels sous statut |

|---|---|---|---|---|

Banques | 1993 | 300.000 | 0 | 0 % |

France Telecom | 1996 | 150.000 | 4.000 | 4 % |

La Poste | 2001 | 300.000 | 79.000 | 38 % |

EDF/GDF (IEG) | (2004) | 130.000 | 135.000 | 100 % |

SNCF | 2020 | 129.000 | 129.000 | 89 % |

Note : les retraites IEG sont appuyées sur le régime des salariés du privé (CNAV+ARRCO-AGIRC) mais conservent en plus un régime supplémentaire.

Professions libérales

Les débats de 2019 ont montré que le cas des professions libérales était complexe et moins urgent. Même si leurs systèmes sont exposés aux mêmes risques démographiques et d’évolutions sociétales que tous les régimes professionnels ciblés, la plupart sont équilibrés et tous correspondent à des situations particulières pour des personnes ayant un sens aigu de leurs responsabilités.

Harmoniser les régimes et lutter contre les gaspillages

Il est possible également d’aller plus loin dans la simplification et de mettre en place une structure unique de type groupement d'intérêt public (GIP) dédiée à la gestion des retraites (voir la déclaration de la CDC dans ce sens). Il s’agirait d’une plateforme de gestion qui serait commune à tous les régimes qui les obligeraient à travailler ensemble, à partager leurs informations, plutôt que se faire concurrence pour savoir qui va récupérer le "leadership" de la gestion. Bien avant la réforme systémique d’E. Macron, les travaux pour le RGCU - registre général des carrières uniques – étaient déjà avancés entre les différents régimes pour unifier et partager les informations sur les carrières nécessaires à la liquidation des retraites.

Ce travail s’appuyait notamment sur deux structures qui ont fait la preuve de leur efficacité :

§ Le Groupement d’intérêt public (GIP) Info Retraites créé par l’article 10 de la loi du 21 août 2003 qui prévoit que "toute personne a le droit d’obtenir un relevé de sa situation individuelle au regard de l’ensemble des droits qu’elle s’est constitués dans les régimes légalement obligatoires".

§ Et surtout le GIP Union Retraites qui développe des services en ligne pour les demandes de liquidation des droits, que ce soit pour les droits directs ou les réversions.

Mais ces dispositifs ont encore besoin de progresser, bien que le tournant numérique soit déjà là : ainsi durant la durée du confinement, la demande en ligne de liquidation des retraites a fortement progressé. Mais il faut aller au-delà de l’interface de communication et travailler sur le back office.

Gestionnaires professionnels En plus des efforts faits pour éviter les duplications des demandes d’informations concernant les assurés (enfant, mariage, divorce, handicap, âge et décès de l’assuré et du conjoint, besoin d’aide sociale ...), la professionnalisation de la gestion des retraites peut aussi réduire les coûts et améliorer le service aux employeurs, aux actifs et aux retraités. En plus des grands opérateurs, CNAV, ARRCO-AGIRC, CNRACL, de nombreux autres existent pour de plus petites populations, ou de plus faibles montants, ou gérés de façon dispersée (fonction publique d’Etat). Comme l’indique Michel Yahiel, directeur des retraites à la CDC, « L’objectif de la Caisse des dépôts est de demeurer l’opérateur de référence des régimes publics et même de renforcer cette capacité. Nous pourrions continuer à reprendre la gestion de certains, comme ceux qui sont actuellement spéciaux. » Tout regroupement de ces opérateurs facilitera à terme la mise en place des réformes à venir, tout en assurant aux gestionnaires des plus petits régimes, les garanties de faire partie d’un ensemble plus grand et plus pérenne. |

Autre sujet, la lutte contre les gaspillages : on peut citer l’efficacité du recouvrement des cotisations. A ce titre, le transfert du recouvrement aux Urssaf est prévu par la loi de financement de la sécurité sociale pour 2020 à échéance de 2020 et devrait permettre des économies de frais de gestion, estimées par la Cour des comptes à 450 M€ en 2016. On peut aussi citer les retraites versées de façon indue : en cas de décès d’un allocataire, la caisse de retraite doit cesser de lui verser sa pension. Les caisses de retraite des salariés ne partagent pas les informations entre la CNAV et les retraites complémentaires, ce qui augmente les erreurs ainsi que les coûts de gestion. Dernier point, l’action sociale qui mériterait d’être mieux encadrée.

Conclusion

La démarche actuelle du gouvernement sur la réforme des retraites a été beaucoup trop politique, avec trop d’annonces à tort et à travers qui déstabilisent les Français, et imprécise avec un mélange de concepts théoriques (comptes notionnels, régimes par points) mais qui passe à côté de la simplification, et de l’amélioration du service aux assurés sociaux et de la baisse des frais de gestion qui sont excessifs (ceux-ci sont près du double de la moyenne européenne). L’expérience de 2019 a montré la difficulté de mettre en place un système de retraite entièrement nouveau qui soulève inquiétudes et fantasmes.

Les expériences passées ont au contraire montré 1) qu’allonger la durée de vie en activité, et 2) affilier les nouveaux salariés d’organisations à statut au régime de retraite du privé, ont été réalisés plusieurs fois avec succès, sans doute parce que les points d’arrivée de ces réformes sont bien connus, et incontestablement équitables entre tous les intéressés. Tout nouveau retard aggravera les déficits et rendra plus sévères les mesures à prendre.