Il est temps de faire la lumière sur les déficits et la dette des retraites

Après les arguments surréalistes entendus cet automne sur un système de retraites prétendument à l'équilibre, le rapport annuel du Conseil d'orientation des retraites (Cor) qui intègre la réforme des retraites promulguée en avril dernier, était attendu. Il aboutit au constat d'un déficit dès 2024 et persistant sur le long terme (dans 3 scénarios sur 4). Les dépenses s'établiraient durablement à 12,2% du PIB (hypothèse de productivité à 1,3%) et les ressources à 12% du PIB. Mais ce constat est biaisé car pour l'établir, le Cor dresse un tableau des ressources qui montre que le système est financé à 244 milliards € grâce à des cotisations et à 44 milliards € grâce à des impôts et taxes affectés. Le reste soit 77 milliards € correspond à des contribution et subventions d'équilibre et des transferts externes. On est donc loin de l'image d'un système de retraites excédentaire financé par les seuls prélèvements obligatoires dédiés aux retraites.

Plus que jamais le Parlement doit reprendre en main cette question à l'occasion d'un débat annuel sur l'ensemble des recettes qui concourent au financement des retraites, particulièrement les subventions cachées et les transferts. Il pourrait ainsi établir quelle est la contribution réelle des retraites au déficit public.

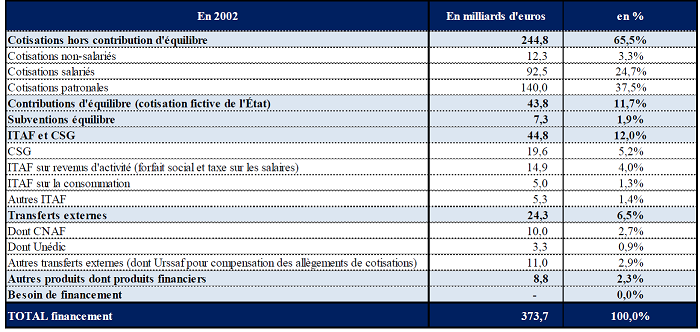

Le Conseil d’orientation des retraites a remis son rapport annuel 2023[1] et à ce stade sans avoir publié les annexes avec les données de base qui permettent de comprendre les chiffres du rapport. Dans la version complète du rapport, si la partie consacrée aux ressources et au solde du système de retraite est, comme précédemment, assez vite passée – une trentaine de pages sur les 419 que compte le rapport - on observe pour la première fois un tableau en milliards € et en % des ressources du système de retraites reclassées par grandes catégories : cotisations, subventions et cotisations d’équilibre, ITAF et CSG, et transferts externes.

Ressources et structure du financement du système de retraite en 2022

Source : rapports à la CCSS 2022.

On constate que les prélèvements obligatoires (cotisations et impôts) qui financent le système de retraites représentent dans ce tableau 290 milliards € pour 2022. Le reste, soit 75 milliards € correspond à des subventions ou contributions d’équilibre et transferts externes[2].

Pour autant, le Cor commente le volet estimation des ressources le qualifiant de largement conventionnel. Il s’en suit près de 4 pages d’explications pour indiquer - entre autres - que :

- «… les ressources et donc le solde du système de retraite sont des notions conventionnelles » ; « pour une grande partie d’entre elles, elles ne dépendent pas de la nature intrinsèque des prélèvements mais de décisions contingentes du législateur. Le législateur, par de telles décisions, formate les ressources et donc le solde du système de retraite, il peut l’augmenter ou le diminuer. »

- « À cet égard, le gouvernement et le Parlement peuvent faire un usage stratégique de ces affectations de ressources (…) c’est d’ailleurs, notamment, pour éviter ce bais que prévaut au sein de l’État, le principe de non affectation des ressources aux dépenses (il y a un déficit de l’État mais pas de déficit de l’éducation nationale, de la défense, de la police ou de la justice…) »

- « En tout état de cause, ces déplacements de ressources restent sans effet sur le solde global des finances publiques. … »

- « Dès lors que le caractère conventionnel des notions de ressources et de solde du système de retraite est admis, on pourrait en inférer qu’il n’y a pas de raisons d’approfondir l’analyse de ces notions. S’il n’y a pas de vraies ressources du système de retraite, il n’existe pas de vrai solde mais seulement des ressources et un solde du système de retraite qui dépendent de décisions, toujours révisables et questionnables du législateur. »

- etc. ; etc.

Cette présentation est largement inexacte

Ce que le rapport omet de dire c’est que les chiffres du Cor s’appuient sur les travaux de la Direction de la Sécurité sociale qui elle-même compile les comptes financiers des différentes caisses de retraite. Ces caisses n’usent pas de convention pour présenter leurs comptes mais sont bel et bien tenues par les obligations comptables à présenter des produits et des charges, un déficit ou un excédent, un bilan etc. Il est donc très excessif de laisser entendre que toutes réflexions autour des ressources ne seraient que dissertation.

C’est aussi oublier le rôle des partenaires sociaux qui eux aussi fixent les ressources du système. D’ailleurs, les retraites complémentaires doivent ouvrir à l’automne un nouveau cycle de négociations pour fixer les termes de l’équilibre à moyen terme des retraites Agirc-Arrco.

Le Cor omet également de rappeler que depuis la réforme des retraites de 2014, les taux de cotisations retraite au régime général (pour un salarié non-cadre du privé) sont encadrés par un maximum de 28% (cotisation salarié et employeur). Le législateur ne peut donc pas faire ce qu’il veut pour équilibrer les comptes du système de retraite.

D’ailleurs, le législateur ne modifie qu’à la marge les ressources du système des retraites ( cf. figure 2-20 page 108 du rapport) qui reflète la grande stabilité de la structure de financement des retraites sur 20 ans, pendant lesquels les seules modifications substantielles ont été d’accroitre de 10 % à 12 % les impôts transférés pour compenser plus d’allègements de cotisations . Donc il est inexact de dire que le legislateur modifie, de manière contingente le solde du système des retraites

Certes, en théorie, des ressources comme des taxes affectées nouvelles pourraient financer le système de retraite mais cela ne signifie pas pour autant que le système de retraites est à l’équilibre. C’est d’ailleurs bien l’exemple qui est donné par le COR qui cite le régime des non-salariés agricoles : « La taxe sur les boissons alcoolisées -3,3 Md€ en 2022- est affectée au financement des régimes de retraite de base et complémentaire des exploitants agricoles. Rien dans la nature même de cette taxe ne la prédispose ou ne la qualifie pour financer des prestations retraites. Elle n’est considérée communément comme une ressource du système de retraite que parce que le législateur en a décidé ainsi en l’affectant aux régimes des exploitants agricoles » nous dit le Cor. Pourtant personne n’ira dire que le régime des exploitants agricoles est à l’équilibre puisque tout le monde sait qu’il est dans une situation démographique très défavorable : en 2019, le ratio démographique (retraités/cotisants) s’établit à 2,6 retraités par cotisant. De plus, si ces impôts n’avaient pas été affectés au régime des exploitants agricoles, mais gardés par l’Etat, son déficit aurait été allégé d’autant.

Faire la lumière sur la situation actuelle du système de retraite

Les débats autour de l’équilibre du système de retraite lors de la dernière réforme des retraites ont montré que le Cor devrait faire un bilan clair de la situation actuelle de notre système de retraite avant de projeter ce que seront les ressources en 2030, 2045 ou 2070. Ces projections sont finalement assez peu utiles s’il n’y a pas d’accord sur la situation financière réelle, au moment où commencent les projections.

SI la situation actuelle des régimes de retraite est si peu claire c’est pour plusieurs raisons. La première raison, on le sait depuis la première réforme qu’avait voulu faire Emmanuel Macron en 2019, c’est à cause de la multitude de régimes. Puisque la réforme n’a pas été adoptée, le Cor devrait présenter en annexes les comptes de chacun des régimes de retraite et faire une consolidation rigoureuse. Le tout exprimé en milliards €. Cette annexe est absolument indispensable à un diagnostic partagé sur la situation actuelle de notre système de retraites.

Il est de plus tout à fait excessif de dire que le législateur décide de l’affectation des ressources du système de retraites tant le débat est tronçonné au Parlement. Il est donc peu probable que le législateur ait une vision d’ensemble des ressources affectées au système de retraite puisque la discussion est morcelée entre le PLF s’agissant des régimes publics et des régimes spéciaux tandis que c’est le PLFSS qui discute du régime général (et régimes alignés). Même au sein du PLF, comme le rappelle régulièrement le Sénat, la mission « régimes sociaux et de retraite » ne couvre pas l'ensemble des régimes spéciaux de retraite pour lesquels l'État verse une subvention d'équilibre. Les dotations accordées aux caisses de retraites de l'Opéra de Paris ou de la Comédie française sont ainsi retracées au sein de la mission « Culture ». Le régime de retraite de la branche des industries électriques et gazières (IEG), le régime des non-salariés agricoles, le régime de retraite des avocats (CNBF) et celui des clercs et des employés de notaire sont, quant à eux, financés au moyen de taxes affectées. Ces dépenses fiscales ne sont pas non plus recensées au sein de la mission « Régimes sociaux et de retraite ». Quant aux dépenses de retraite de l’Etat directement payées par l’Etat aux retraités de la fonction publique, elles ne font pas l’objet de discussion puisqu’elles sont directement inclues dans le coût de la fonction publique dans le titre 2 dépenses personnel (par le biais des cotisations imputées fictives de l’employeur soit 45 Md dans les comptes nationaux 2021).

Il serait donc justifié qu’un débat annuel au Parlement établisse l’ensemble des ressources affectées au système de retraite ainsi qu’une modélisation à court-moyen terme des recettes (5-10 ans). L’existence d’un tel débat aurait certainement évité la discussion surréaliste de cet automne avec un système de retraites supposé à l’équilibre.

Les déficits cachés du système de retraite

Ce manque de transparence se retrouve aussi dans la diversité des sources de financements. Dans un régime de retraite contributif par répartition, les retraites d’aujourd’hui devraient être payées par les cotisations sociales sur les revenus des actifs d’aujourd’hui. Ça c’est pour la théorie, mais l’on sait que l’on est désormais loin de l’épure puisque deux autres sources de financement abondent notre système de retraite : les impôts transférés (ITAF, CSG dont la TGVA et 8 autres catégories d’impôts) représentent près de 45 milliards € soient près de la moitié de l’impôt sur le revenu.

En revanche, le système de retraites est aussi financé par des subventions telles que la contribution d’équilibre des fonctionnaires ou des subventions que le Cor appelle des transferts externes pour 24 Mds € : on compte 10 Mds € de transfert de la CNAF soit 20% des dépenses de la branche famille à la CNAV, 3,3 Mds de l’Unédic, essentiellement à l’Agirc-Arrco, alors même que l’on sait l’assurance chômage est endettée à hauteur de 68 Mds €.

Il faut en particulier expliquer clairement ce que recouvre la contribution d’équilibre de l’Etat de 43,8 Mds € ou cotisation fictive. Contrairement aux collectivités locales et aux hôpitaux les retraites des agents de la fonction publique d’Etat ne sont pas gérées par une caisse distincte des comptes de l’Etat. Il n’y a donc pas de cotisation employeur mais une « cotisation imputée fictive » comme si l’Etat se versait une cotisation à lui-même. D’ailleurs, sur la fiche de paie il n’est pas indiqué cotisation employeur mais contribution pension civile (ou militaire). Mais ce n’est pas la gouvernance qui a été retenue pour les retraites des fonctionnaires locaux et hospitaliers alors que leur mode de fonctionnement est identique. Paradoxalement, le Cor en conclut que le régime des fonctionnaires locaux et hospitaliers est projeté pour être en déficit dans les 20 prochaines années mais pas le régime des fonctionnaires d’Etat. Autrement dit dans un cas on parle de contribution et il n’y a pas de déficit et dans l’autre on parle de cotisation et il y a bel et bien un déficit.

Rien ne justifie que l’on poursuive cette différence de traitement entre fonctionnaires d’Etat et fonctionnaires locaux et hospitaliers. La première étape d’un diagnostic clair serait de créer une caisse de retraite des fonctionnaires d’Etat. Mais si l’Etat s’y oppose c’est que d’une part les cotisations imputées fictives seraient reclassées en cotisations employeurs faisant du même coup bondir les prélèvements obligatoires de 1,8 point de PIB. Un choix difficile alors que notre pays est déjà champion des prélèvements obligatoires.

D’autre part, les contributions d’équilibre ou cotisations aux régimes de retraite des fonctionnaires (Etat, collectivités locales, hôpitaux, opérateurs) ne distinguent pas la part normale de cotisation (16,5 %), comme pour tous les autres employeurs, et la part de subvention. En distinguant la part des cotisations et la subvention d’équilibre pour couvrir le déficit du régime de retraite de l’Etat, il serait alors évident que la contribution des retraites au déficit des administrations sociales et donc au déficit public est bien plus importante que ce qu’on laisse entendre. En 2019, par exemple, le déficit réel du système de retraite lié au seul régime des fonctionnaires d’Etat de -29 Mds € aurait représenté 40 % du déficit public de l’Etat pour cette année-là).

On le voit le constat sur la situation actuelle est loin d’être clair. Du point de vue des finances publiques, les rapports du COR fournissent un message très inexact. Il serait justifié que pour établir un diagnostic fiable que l’Etat demande une analyse commune à faire par la Cour des comptes, l’Insee ou l’GF pour établir la contribution des retraites au déficit public, celle qui impacte effectivement les comptes et les déficits publics inclus dans les programmes de stabilité transmis à l’Union Européenne.

[1] La publication du rapport complet n’a été mise en ligne que plusieurs jours après la synthèse destinée à la presse, ce qui interroge sur les éléments d’informations qui ont été donnés pour déminer la publication du rapport, sachant que l’organisme se savait attendu sur l’estimation du déficit.

[2] On met de côté les produits financiers (des seuls régimes qui ont des réserves - Agirc Arrco, professions indépendantes et libérales) qui ne sont pas d’habitude retenus dans le périmètre d’analyse du Cor et qui pour la première fois dans ce rapport sont présentés en ressources alors que les dépenses, elles, ne comprennent pas les frais financiers