Fusion IRCANTEC/ARRCO-AGIRC : une occasion exceptionnelle

Les négociations qui s'ouvrent à l'Arrco-Agirc autour d'une fusion des régimes cadres et non-cadres et d'une révision automatique de la valeur du point, rappellent la difficile situation financière des retraites complémentaires. Difficile dans ce contexte de comprendre pourquoi les salariés non-titulaires de la fonction publique restent affiliés à un régime distinct de leurs collègues du privé, l'IRCANTEC. Si c’est pour profiter des avantages d’un régime spécial, mauvaise nouvelle, l’IRCANTEC va de nouveau être en déficit, et devoir rapprocher ses cotisations et ses prestations de celles du régime normal.

L’IRCANTEC se définit lui-même comme un « régime de passage », où les nouveaux retraités n’ont cotisé que 5 ans et 9 mois, et où 50% de leurs retraites sont inférieures à 4 euros par mois (90% inférieures à 100 euros par mois). Son plan stratégique 2013-2016 étant arrivé à son terme, l’IRCANTEC prépare le suivant pour 2017-2020.

Pour leur retraite de base, les non-titulaires de la fonction publique adhèrent déjà à la caisse de retraite du régime général de sécurité sociale (CNAV). Il faut saisir l’opportunité de ce nouveau plan stratégique pour réaliser la fusion de l’IRCANTEC avec le nouvel ARRCO-AGIRC. Avantages : réduction massive du nombre de retraités poly-pensionnés, baisse de 70 millions d'euros des frais de gestion, simplification pour les actifs et retraités, préparation de la réforme systémique de 2022.

L’ARRCO et l’AGIRC ont réussi à surmonter les intérêts en partie divergents de leurs adhérents et ceux très divergents de leurs gestionnaires. L’IRCANTEC et le nouvel ARRCO-AGIRC doivent réussir cette nouvelle rationalisation.

Quand on étudie les documents du régime IRCANTEC, le premier risque est de croire que les chiffres cités concernent des montants de retraite par personne et par mois, alors qu’ils sont fournis par an.

Pourcentage de retraités par niveau des retraites versées aux nouveaux retraités IRCANTEC

(présentés ici par mois sauf le solde de tout compte)

25 % | 25 % | 23 % | 16 % | 11 % |

385 € | 3,3 € par mois | 23 € par mois | 68 € par mois | 514 € par mois |

Coût de gestion

L’instabilité des personnes adhérant à l’IRCANTEC entraine inévitablement des coûts de gestion inutiles élevés (111 millions d’euros en 2016) comme le confirme le record détenu par ce régime pour les charges de gestion courantes en pourcentage des prestations :

| Charges de gestion courantes |

|---|---|

IRCANTEC | 3,93 % |

ARRCO | 3,11 % |

AGIRC | 2,50 % |

MSA | 2,14 % |

CNAV | 1,17 % |

Note : les coûts de la CNAV cités ici n'incluent pas ceux de recouvrement des cotisations de l'ACOSS

Situation financière

En 2016, l’excédent d’exploitation s’est très fortement réduit à 135 millions d’euros représentant 3,8% des 3,5 milliards d’euros des retraites versées chaque année. Comme l’ARRCO-AGIRC, l’IRCANTEC dispose de réserves (7 milliards d’euros) qui ont permis de générer un revenu exceptionnel de 303 millions d’euros en 2016 et de conserver un résultat de l’exercice voisin de ceux des années précédentes. Mais elles ne permettront pas de résister à des déséquilibres en centaines de millions, voire milliards d’euros par an.

En 2013, le rapport du COR estimait dans son scnério median, que le solde élargi de l'IRCANTEC serait légèrement négatif dès 2030 pour atteindre -1 puis -2,3 milliards d'euros par an à partir de 2040. En 2017, le COR a corrigé ses hypothèses de 2016 (démographie, croissance) et ses projections trop optimistes. Appliquées à l'IRCANTEC, l'iFRAP estime que ce régime autra un solde élargi négatif dès 2020, conforme à l'évolution de la dégradation enregistrée depuis 2013.

Excédent | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|

d’exploitation | +509 M € | +470 M € | +468 M € | +135 M € |

financier | +73 M € | + 78 M € | + 9 M € | +303 M € |

de l’exercice | +509 M € | +548 M € | +476 M € | +437 M € |

Perspectives

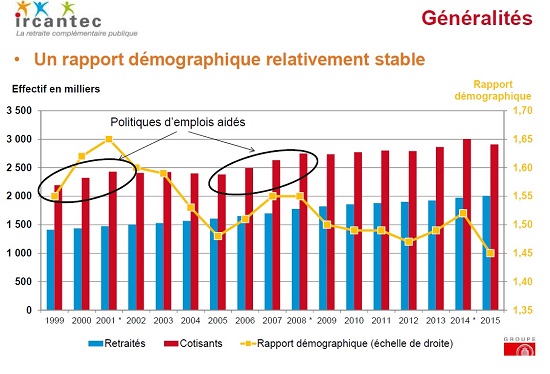

L’IRCANTEC avait dû décider en 2008-2010 une série de changements dont une augmentation progressive des taux de cotisation et une forte baisse du rendement de son régime : « Il sera progressivement réduit de 12,05% à 7,75% d’ici 2017, restant à l’issue du processus légèrement supérieur à celui des autres régimes complémentaires ». Comme celles des autres régimes, les finances de l’IRCANTEC ont bénéficié du recul progressif de l’âge de la retraite de 60 à 62 ans décidé par la réforme de 2010. Ces deux évolutions (hausse des cotisations, recul de l’âge de la retraite) prenant fin en 2017 ne produiront pas d’économies supplémentaires à partir de 2018. De son côté, le rapport démographique (nombre d’actifs par retraité) aura sans doute été dopé en 2016-2017 par la vague d’embauches d’emplois aidés, mais il va se dégrader dès 2018 avec la forte réduction du nombre d’emplois aidés, et les contraintes sur les budgets des collectivités locales et des hôpitaux.

A plus long terme, les prévisions fournies par l’IRCANTEC et publiées par le Conseil d’orientation des retraites, soulignent les déséquilibres considérables qui attendent l’IRCANTEC en matière de rapport retraités/actifs et l’impossibilité pour ce régime de rester isolé.

Scenario le plus favorable des trois fournis par l’IRCANTEC

Évolution en % par an | 2011-2020 | 2020-2030 | 2030-2040 | 2040-2050 | 2050-2060 | Evolution |

|---|---|---|---|---|---|---|

Nombre de cotisants | +0,9 % | +0,7 % | +0,2 % | +0,2 % | +0,2 % | +21 % |

Nombre de retraités | +2,1 % | +2,0 % | +1,6 % | 1,2 % | +1,0 % | +114 % |

Pour tenter de contrer cette évolution, l’IRCANTEC cherche activement à accroître le nombre de ses assurés stables, comme en 2014 avec le transfert des maîtres des établissements privés sous contrat des ARRCO-AGIRC vers l’IRCANTEC. Un transfert, obtenu par l’IRCANTEC après avoir porté la question au Conseil d’État, mais sans effet de fond et qui va à l’encontre de l’évolution à venir.

Conclusion

L’IRCANTEC a pu paraître plus avantageux à ses adhérents parce que sa démographie a été un temps plus favorable que celle du secteur privé. Une tendance qui ne peut pas être permanente, et qui peut s’inverser avec des conséquences brutales : les régimes à faible base d’adhérents actifs sont très vulnérables aux retournements démographiques comme l’ont constaté les mineurs, les cheminots de la SNCF, les marins ou les agriculteurs. Il n’existe aucune cause « magique » qui fasse que l’IRCANTEC soit durablement plus favorable aux actifs et retraités que l’ARRCO-AGIRC. La réforme de 2010 en prend acte en admettant qu’en 2017 le rendement du régime ne sera plus que « légèrement supérieur » à celui de l’ARRCO-AGIRC. À défaut d’un choix qui aurait dû être motivé par la solidarité, c’est par le réalisme que l’IRCANTEC doit être fusionné avec l‘ARRCO-AGIRC en 2019-2020.

[1] Ces personnes reçoivent en moyenne 385 euros au moment de leur départ en retraite et plus rien ensuite.