Financement des retraites : il n'y a pas de solution miracle

Qu'il s'agisse de la publication des comptes de la Sécu, des perspectives du Conseil d'orientation des retraites, ou bien encore du contexte économique et budgétaire, tout pousse à poursuivre le relèvement de l'âge de départ à la retraite. Pourquoi, dès lors, s'enferrer dans le maintien de l'âge de départ à la retraite à 62 ans ?

Retraite : la question du financement revient au centre des débats

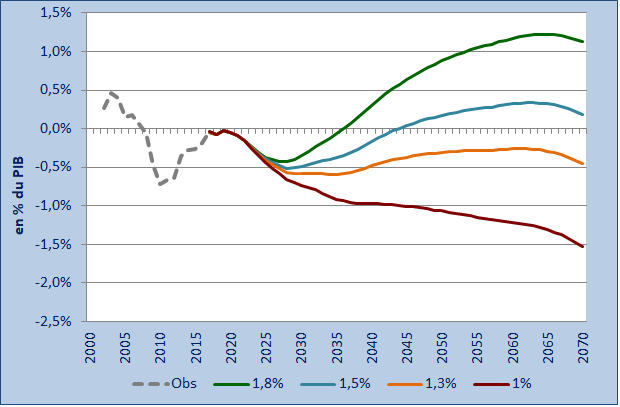

La Commission des comptes de la Sécurité sociale a affiché récemment des prévisions quasiment à l’équilibre pour le régime général des retraites en 2018 (à peine 1,4 milliard € de déficit, hors Fonds de solidarité vieillesse). L’enthousiasme aura pourtant été de courte durée : le Conseil d’orientation des retraites (Cor) a de son côté publié ses évolutions et perspectives d’où il ressort que le système de retraites resterait durablement dans le rouge, sauf dans l’hypothèse d’une productivité à 1,8% où le retour à l’équilibre se concrétiserait en 2035 et dans le scénario à 1,5% en 2045, date beaucoup trop lointaine pour qu’elle puisse être tenue pour acquise. Ces calculs, qui portent sur l’ensemble du système des retraites c’est-à-dire un périmètre beaucoup plus large que celui de la Sécurité sociale (régimes de base des salariés, des agriculteurs, des indépendants... mais aussi régimes complémentaires obligatoires), sont un peu plus défavorables que ceux diffusés en novembre.

Source : Cor, évolutions et perspectives des retraites en France - juin 2018

Si l’équilibre a quasiment été atteint en 2017, le solde va redevenir très vite déficitaire, avec d’importants besoins de financements. En 2025, quel que soit le scénario de croissance retenu, le trou sera de 0,5 % du PIB, soit 14,5 milliards d’euros. Des chiffres qui contredisent l’enthousiasme du haut-commissaire à la réforme des retraites, Jean-Paul Delevoye, qui avait déclaré récemment au Sénat que la France avait la chance de ne pas avoir de contraintes financières pour mener sa réforme des retraites.

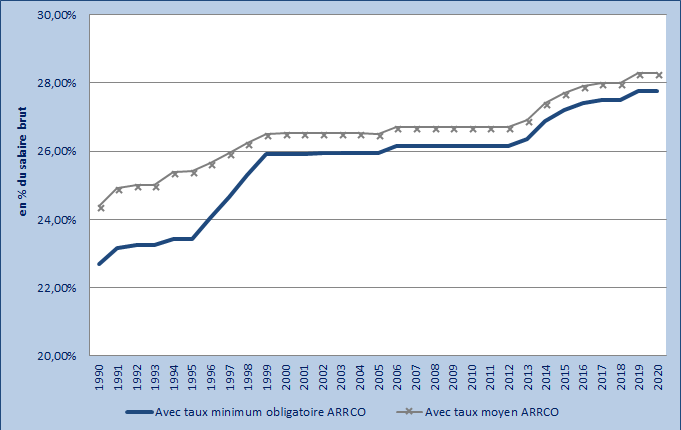

Simplification et lisibilité : sur le financement aussi il faudra clarifier les choses

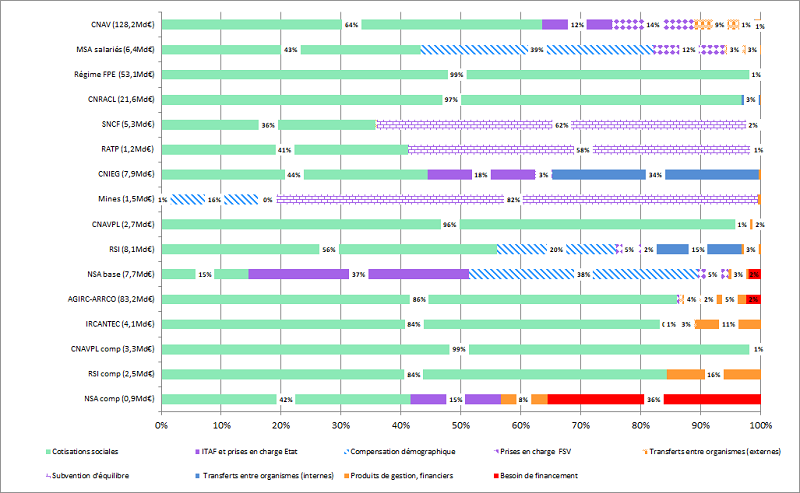

Le haut-commissaire a inscrit la réforme à venir sous le signe du choc de lisibilité et de simplification. Si cette question est d’importance pour les assurés - actifs ou retraités - et les employeurs - entreprises, collectivités, … - il faudra aussi remettre à plat les différentes sources de financement du système de retraites.

Le graphique ci-dessous montre bien le poids des impôts et taxes affectées qui abondent le système de retraites et on peut constater que certains régimes en sont particulièrement dépendants.

Source : Cor, évolutions et perspectives des retraites en France - juin 2018

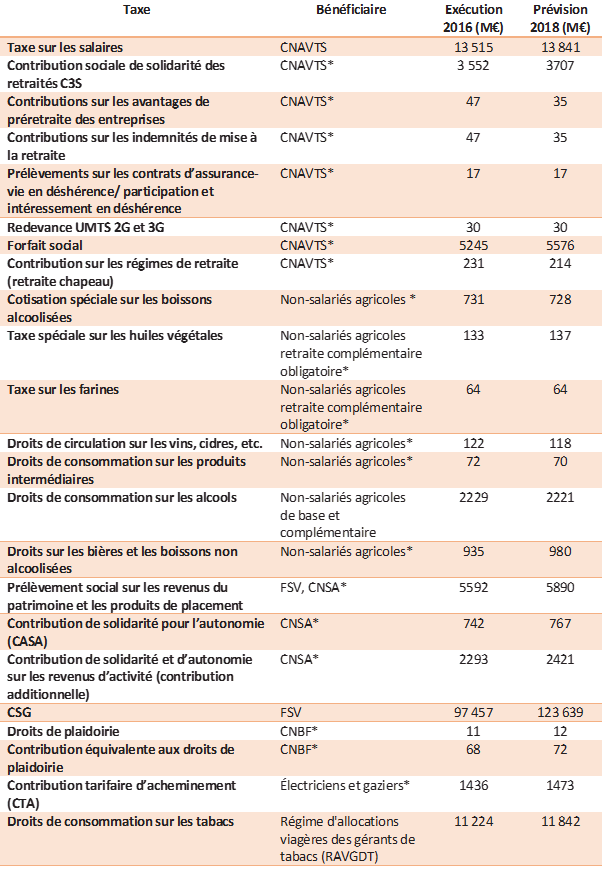

Dans le détail, le document édité à l’occasion du budget qui retrace ces impôts et taxes (produits des impôts et taxes affectés à des personnes morales autres que l’Etat - secteur social, Voies et moyens tome I, PLF 2018) montre que ceux-ci tiennent plus du fourre-tout :

Source : PLF2018. Note : Les bénéficiaires suivis d’un * sont les bénéficiaires exclusifs des taxes ou impôts décrits. Sans *, cela signifie que la ressource est partagée avec d’autres branches de la Sécu ou du secteur de la protection sociale.

La CNAVTS et les régimes agricoles (vieillesse de base ou complémentaire obligatoire) sont les principaux bénéficiaires. Dans le cas de la CNAV, ce qui saute aux yeux c’est le forfait social qui frappe les produits d’épargne retraite, autrement dit la capitalisation pour financer la retraite en répartition. Sur les régimes vieillesse agricoles, on peut déplorer le décalage entre l’assiette des taxes (alcools, vins, …) censés décourager la consommation et la nécessité de pérenniser une recette à long terme pour ce régime durablement déficitaire (même remarque pour le régime des gérants de tabac). A contrario, la CTA frappe, elle, la part fixe des tarifs d’acheminement de l’électricité et du gaz (part supplémentaire sur l’abonnement). Elle représente près de 20% des ressources de la CNIEG (caisse nationale des industries électriques et gazières).

Pas touche aux réserves

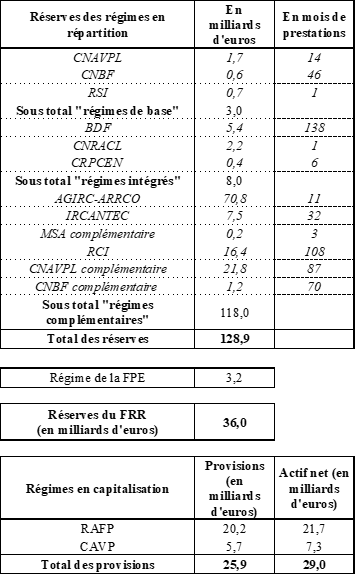

Une autre ressource évoquée cette semaine par le quotidien économique Les Echos concerne le sort des 165 milliards d’euros de réserves accumulées par le système de retraites. Ces réserves ont été détaillées par le dernier rapport du Cor :

Source : Cor, évolutions et perspectives des retraites en France - juin 2018

Cette hypothèse doit cependant être définitivement écartée car la présentation du Cor met côte à côte des réserves de capitalisation et de caisses par répartition. Par ailleurs, les réserves des caisses en répartition ne reflètent pas du tout les mêmes efforts de précaution entre caisses. Elles doivent encore moins servir aux caisses qui sont durablement déficitaires.

Il n’est pas possible d’augmenter les cotisations non plus alors que le gouvernement a baissé les cotisations chômage et cherche à améliorer la compétitivité économique des entreprises françaises.

Source : Cor, évolutions et perspectives des retraites en France - juin 2018

Baisser les pensions est une hérésie et serait très mal vécu dans le contexte politique et social actuel (en particulier la hausse de la CSG qui a frappé les retraités). Le seul paramètre actuellement « actionnable » est donc l’âge du départ en retraite.

Quatre raisons de reculer l’âge de départ en retraite

Réduire le taux de chômage

En 1981, au moment du passage de l’âge de la retraite de 65 à 60 ans, le débat sur les conséquences de cette décision sur le chômage avait été passionné. Les uns croyaient que chaque retraité supplémentaire libérerait un poste de travail qui serait immédiatement occupé par un sans-emploi, réduisant d’autant le taux de chômage. D‘autres pensaient que la charge supplémentaire des retraites pèserait sur la compétitivité de notre économie. Enfin, certains prédisaient que la mise au rancart de compétences critiques créerait des goulots d‘étranglement et conduirait à une augmentation du chômage. Le fait est que le chômage est resté très élevé en France. La situation en 2018, avec une pénurie de main-d’œuvre malgré un taux de chômage très élevé, et un coût des retraites obligatoires parmi les plus élevées en Europe, redonne de la crédibilité aux deux dernières hypothèses.

Préparer la refondation du système de retraites

La refondation des 42 régimes de retraites produira à terme au moins 2 à 3 milliards d'euros par an d’économies de gestion. Elle devrait aussi permettre une remise à plat du système de retraites avec à la clé des économies en éliminant des avantages injustifiés. Mais la période de transition nécessitera des investissements importants en technologies (le logiciel "Usine-retraites" ARRCO-AGIRC aura coûté 700 millions d’euros) et des mesures compensatoires temporaires pour "arrondir les angles" de la réforme.

Revoir le mode d'indexation des retraites

Le Comité de suivi des retraites a eu plusieurs fois l'occasion de le souligner : il faut revoir le mode d'indexation des retraites, actuellement fonction de l’inflation, mais qui devra prendre en compte, comme avant 1993 et comme en Suède, une partie de la croissance du PIB.

Réduire le niveau des dépenses sociales

Pour réduire le déficit des comptes publics, le gouvernement devra inévitablement réduire les dépenses sociales qui représentent plus de la moitié des dépenses publiques. Une mesure difficile au moment où les besoins de financement de la dépendance s’accroissent. De nombreux secteurs peuvent et doivent y contribuer, mais réduire le taux de chômage de 9 à 6%, ou ramener de 30 à 20% le nombre de soins médicaux inutiles, est complexe et prendra du temps.

Pourquoi renoncer à reculer l’âge de la retraite comme cela a été fait jusqu’à récemment en février 2017 ? Les perspectives du Cor montrent que même avec l'allongement de la durée de cotisation l'âge effectif moyen de retraite plafonnera à 64 ans en 2070, alors que d'autres pays industrialisés se situent déjà à 65 ans. Dans notre étude sur la réforme des retraites nous avions montré qu'un recul d'un quadrimestre dès 2020 produirait 13 milliards d'euros d'économies en 2025. Et en 2035, les nouveaux retraités à 65 ans bénéficieront d’une durée de vie à la retraite supérieure à celle de leurs grands-parents partis en retraite à 60 ans en 1981.

De nouveaux faits très concrets mis en évidence par le COR ont rendu caduque l’engagement d’Emmanuel Macron concernant l’âge de départ en retraite. En tenir compte est inévitable et ne compromet en rien la refondation en cours du système des retraites.